基于GARCH模型對我國創業板波動性的實證研究

2017-05-17 17:09:15費婧文

時代金融 2017年11期

【摘要】本文選取了2014年1月6日至2017年2月14日的創業板指數作為樣本,分別運用ARCH模型、GARCH模型對創業板指數收益率的波動性以及波動的非對稱性進行了初步研究。實證分析顯示:創業板指數存在杠桿效應,其波動表現出集群現象和持久性,而且序列波動具有顯著的非對稱性。最后,本文根據我國創業板指數的波動特征,提出了相應的應對措施和建議。

【關鍵詞】ARCH效應 GARCH模型 創業板指數 波動性

一、引言

2009年10月23日我國創業板正式開市,同年10月30日在深圳證券交易所正式交易。作為一個新興的證券交易市場,創業板的價格波動與主板市場相比有較大不同。我們通過研究分析創業板指數的波動性,來尋找這一市場的波動規律及其相應的特征,進而采用科學合理的措施,降低這些波動對于我們的不利影響,但是對于金融時間序列,尤其是高頻數據而言,時常會表現出明顯的集群現象。本文運用ARCH模型及GARCH模型對2014年1月6日至2017年2月14日創業板指數的波動性進行了分析,并對我國創業板指數的波動特征進行了研究,希望能夠為我國中小投資者理性投資、風險規避提供科學的決策依據。

二、文獻綜述

對于投資者來說,證券市場高收益代表著高風險,創業板的風險不斷累積,使得其波動性也難以平復。因此,正確認識價格波動的特征,并根據實際數據選擇合適的模型來對創業板指數價格進行擬合及預測,為投資者以及管理者提供科學可靠的決策依據,是當前的一個研究熱點。

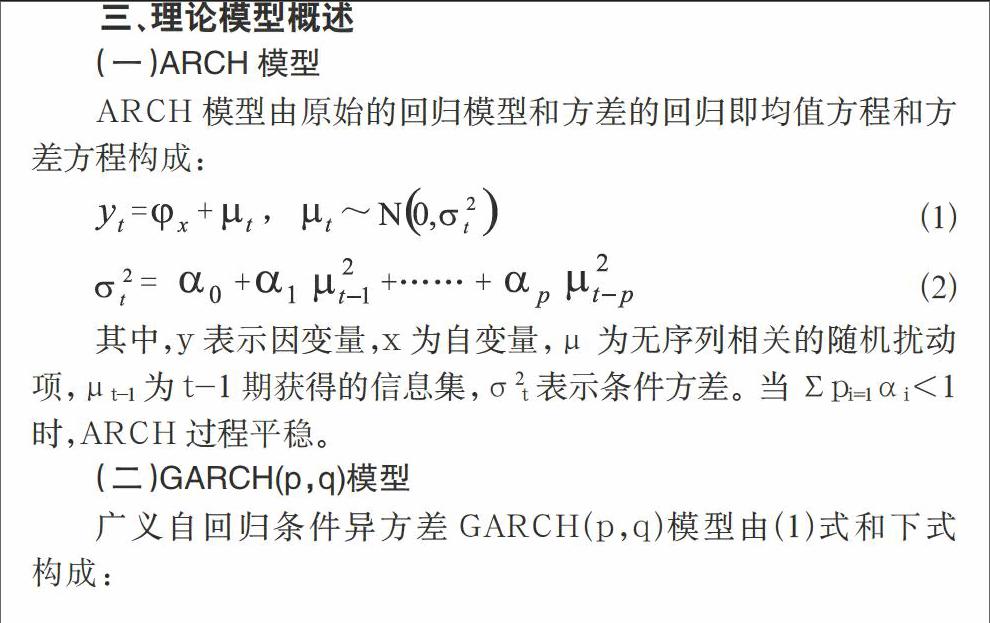

Engle(1982)提出了自回歸條件異方差模型,即ARCH模型。該模型主要分析條件方差隨著時間變化而變化的條件異方差序列,由于ARCH模型能夠很好地擬合具有尖峰厚尾特性的金融數據,因而常常做為解決股票市場價格存在的自回歸條件異方差問題的工具。然而,ARCH模型是一個短期的記憶過程,并且在條件方差模型的應用中對滯后階數的要求較大。

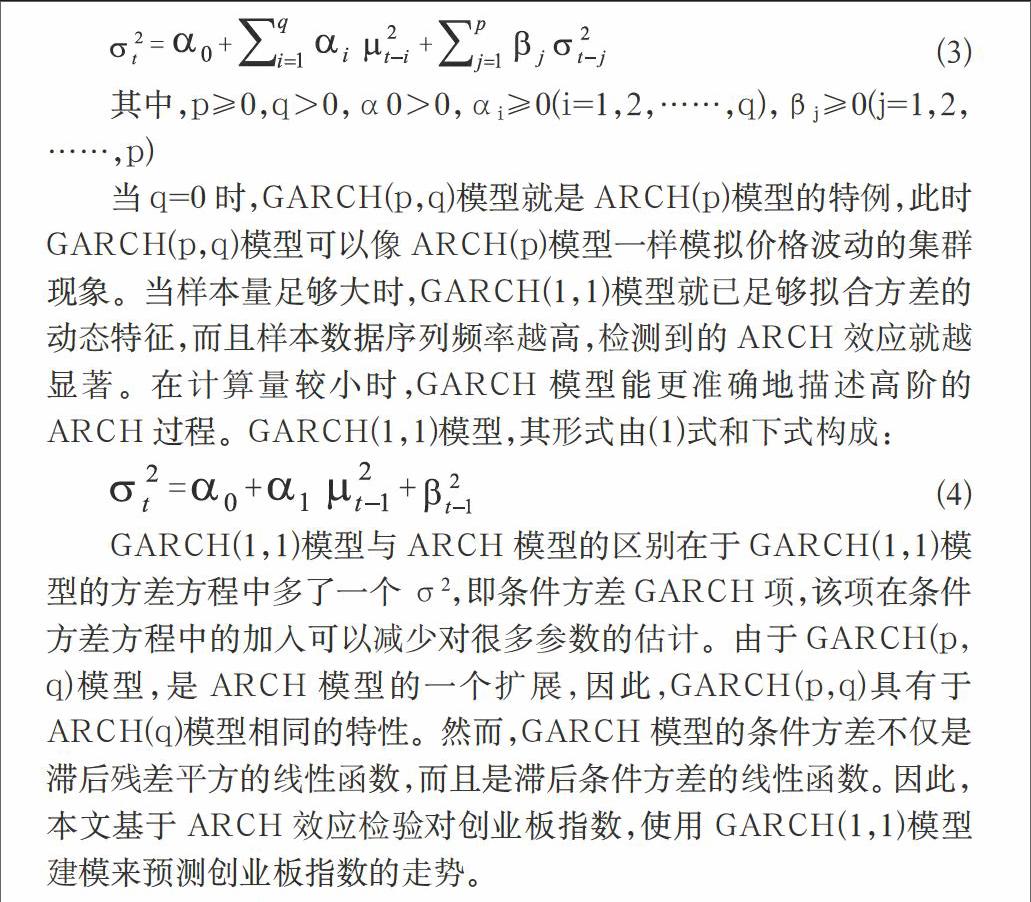

Bollerslev(1986)提出了一種廣義自回歸條件異方差模型,即GARCH模型,它是在基于ARCH模型上添加了帶有滯后期的條件方差誤差項,能夠有效解決樣本較少條件下模型階數過大導致的計算效率以及精度低問題,處理厚尾能力強,能夠更加有效地描述條件異方差的動態特征,本文將在前人研究的基礎上將ARCH 模型與GARCH模型的建模和參數估計方法聯系起來進行比較研究,以期得到一個較好的創業板指數預測模型。

四、實證分析

(一)數據選取及處理

本文以創業板指數日收盤價為研究對象,計算創業板指數日收益率。選取2014年1月6日至2017年2月14日的創業板指數收盤價作為樣本,共756個觀測值來探究創業板指數的波動性。我們對創業板指數的日收益率Rt用相鄰兩天收盤指數的對數一階差分來表示,即Rt=logPt-logPt-1,t=(1,2,3,…,756)其中,Rt表示t日的創業板指數收益率,Pt表示t日的創業板指數收盤價,Pt-1表示t-1日的創業板指數收盤價。本文所有數據均Eviews7.2進行分析

(二)統計特征

創業板指數日收益率Rt形成新樣本時間序列。對創業板指數日收益率序列Rt進行基本統計分析,可知日收益率序列的均值為0.000485,最大值為0.069144,最小值為-0.093319,標準差為0.023869,偏度(Skewness)為-0.638334,表明分布明顯左偏,呈左偏態分布,說明收益率分布具較長的右尾。峰度(Kurtosis)為4.918742>3,超常峰度為1.918742,說明了創業板指數收益率序列具有顯著的尖峰厚尾的特征。從標準差可以看出其波動性比較大。Jarque-Bera統計量來檢驗序列是否服從正態分布,Jarque-Bera正態檢驗結果為167.3107,檢驗的相伴概率(簡稱p值)接近等于0,表明至少可在百分之九十九的置信水平下拒絕零假設,故日收益率序列不服從正態分布。因此,對數收益率服從正態分布的假設被拒絕。根據每日收益率序列{Rt}的時序圖創業板指數收益率在以0為中心,波動幅度在±0.12之間。對數收益率波動表現出集群性、突發性和時變性現象; 具體表現為2015年5~11月,2016年1~4月收益率波動比較大,2014年下半年及2016年7~10月波動比較小,成群的波動現象表明了誤差項可能存在條件異方差性。

(三)ADF單位根檢驗

對創業板指數收益率序列{Rt}進行ADF(Augmented Dickey -Fuller)檢驗,檢驗結果表明序列圍繞0均值上下波動,故檢驗選擇無常數項和趨勢項類型,ADF檢驗t統計量為-25.14456,對應P值接近于0,在百分之一顯著水平下的MacKinnon值為-3.438785,表明至少在百分之九十九的置信水平下拒絕序列存在單位根的零假設,所以可認為日收益率序列不存在單位根,說明該創業板指數收益率序列是平穩的。

(四)ARCH效應檢驗

由以上基本統計分析和ADF檢驗結果可見,創業板指數收益率序列{Rt}具有時變方差性,且不符合正態分布,因此得對該序列進行ARCH效應檢驗。對創業板指數收益率數據進行去均值化并取平方處理,得到殘差的平方,根據創業板指數收益率殘差平方自相關和偏相關圖可以看出,創業板指數收益率序列殘差的自相關系數(AC)和偏相關系數(PAC)均不等于0,且幾乎所有的Q統計量都非常顯著,因此可認為創業板收益率序列存在ARCH效應。

(五)GARCH模型估計

用GARCH(1,1) 模型對創業板指數收益率序列進行重新估計,根據GARCH(1,1)模型的估計結果可以發現,ARCH和GARCH項都通過了1%的顯著性水平檢驗,且ARCH和GARCH系數之和大于1,但該值離1并不遠,這說明波動具有持續性。因此,創業板指數收益率序列{Rt}存在著明顯的ARCH效應。繼續對該方程進行條件異方差的ARCH-LM檢驗,在滯后階數p=1時,F統計量值為0.192334因為其P值為0.6611大于0.05,所以F統計量均不顯著,說明利用GARCH模型消除了原殘差序列的異方差效應。此外模型中的AIC值為-11.53252,SC值為-11.50188,都比較小,可以說GARCH(1,1)模型較好的擬合了數據。因此,得到GARCH(1,1)模型的具體表達式如下:

Zt=0.000226+0.224550Zt(-1)+εt,μt~N(0,σt)(5)

σ2t=0.00000000318+0.050030μ2t-1+0.950327σ2t-1 (6)

創業板指數收益率的波動具有持久性,而不是像殘差序列一樣頻繁的跳躍式波動。2014年3~8月,2016年1~11月之間創業板指數收益率的波動維持較低位水平,表明此段時間我國創業板指數風險水平很低;而從2015年4月開始創業板指數收益率的波動率開始迅速上升,其中2015年9月的波動率達到了高峰,表明此段時間中國創業板市場的投資風險很大。

五、結論與建議

通過對我國創業板指數波動性的實證研究,可以看出我國創業板指數存在著明顯的ARCH效應,并且GARCH(1,1)模型能很好地擬合創業板指數收益率序列{Rt}的波動情況。根據對創業板指數的實證研究,可以得到以下三點結論:

1.創業板指數收益率序列{Rt}不服從正態分布,該序列α1均大于0,說明創業板指數波動具有明顯的集群現象,實證結果也證實了我國創業板指數具有尖峰肥尾、頻率高、ARCH效應顯著、以及波動幅度大等特征。

2.我國創業板指數波動具有持久性,創業板指數收益率序列{Rt}的異方差性也比較明顯。我們從GARCH(1,1)的估計結果可以看出,創業板指數收益率波動的條件方差序列具有“長期記憶”的特點,說明波動具有持久性。因此通過實證分析,可以發現創業板指數收益率的波動與它之前的波動幅度之間存在著顯著地關系,而且波動的持久性較短。

3.創業板指數具有杠桿效應,通過實證分析我們可以得出GARCH(1,1)模型能夠較好地擬合創業板指數收益率的波動性,并且也可以很好的對日收益率序列{Rt}進行數據擬合,并具有一定的預測作用,這也為規避創業板市場的投資風險提供了重要的參考作用。創業板股市{Rt}序列的GARCH模型中值均為正值,但是t統計值不顯著,表明創業板收益和波動變化之間的關系不明顯,造成這種現象的主要原因是我國政府頻繁干預證券市場。我國的創業板自成立以來,雖然發展迅速,但中國證券市場還不夠完善,容易受到非市場因素的影響,使得投資者很難把握市場走勢,從而增加了不確定的投資收益率。因此,為了我國證券市場能夠更快的發展,投資者能夠科學理性的進行投資,本文提出以下三點建議:

第一,我國相關政府機構應該嚴格控制上市條件審查,建立更好的信息披露制度,完善退市制度。第二,認識創業板市場的波動特征,并據以建立可靠的市場走勢預測模型,為管理部門對股市實施監管提供決策依據,為廣大投資者規避風險提供決策工具。第三,投資者也應努力提高對投資的決策能力,提高自身素質和知識,繼而提高整個創業板市場的有效性。

參考文獻

[1]祁建.冷靜看待創業板[J].《中國信用卡》,2009.

[2]房小定.基于GARCH族模型族的創業板指數波動性研究[J].《金融經濟:下半月》,2014.

[3]牛方磊,盧小廣.基于ARCH類模型的基金市場波動性研究[J].《統計與決策》,2005.

[4]張俊杰.中國證券投資基金市場收益與波動的實證研究——基于GARCH和GARCH-M模型[J].《市場論壇》,2006.

[5]林德欽.創業板指數波動率預測效果比較研究——基于GARCH族模型[J].《金融教學與研究》,2014.

[6]牛效麗,宋向東,楊洋,曾慧.自回歸條件異方差模型的模擬[J].《甘肅聯合大學學報:自然科學版》,2007.

[7]楊翻翻.滬市股指收益率預測——基于ARCH模型[J].《金融經濟》,2016.

作者簡介:費婧文(1996-),女,漢族,唐山師范學院,研究方向:金融統計。