如何看待中國的債務杠桿率

2017-05-17 21:53:42卓賢

財經國家周刊

2017年9期

卓賢

在需求側,社會融資需求結構的變化是推動債務比重升高的重要推動力。在供給側,金融機構的盈利慣性是債務比重升高的重要拉動力。

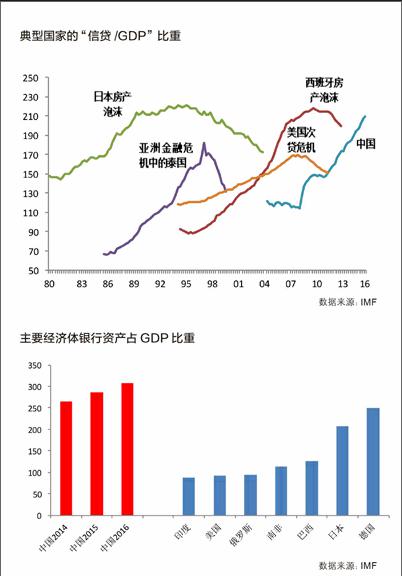

自2015年國際清算銀行(BIS)的年度報告公布各國債務杠桿率后,中國的債務比重問題就引發了國內外學術界和政策界的熱議和跟蹤研究。

國際貨幣基金組織(IMF)今年4月發布的《全球金融穩定報告》,將信貸占GDP比重的峰值與典型國家金融危機發生時點聯系起來,再次讓人們反思我國的債務杠桿、經濟增長和金融風險之間的關系。

債務陷阱:全球同此涼熱

債務生成能力長期以來被視為一國金融發展的重要方面。在發展經濟學描述的世界中,債務并非洪水猛獸,相反,因儲蓄率低、信用環境差、合同執行力弱、金融市場不發達等導致的融資不足,才是制約廣大發展中國家經濟增長的桎梏。因此,貨幣金融指標(如M2、信貸、債務等)占GDP的比重,一直被視為衡量發展中國家“金融深化”程度的重要工具,并在浩如煙海的學術文獻中被作為各類實證模型的解釋變量。

2008年爆發的金融危機讓人們重新審視債務、增長和風險的關系。從一定程度上說,此次金融危機本身就是一系列的債務危機,無論是美國的房貸,西歐的同業信貸,還是南歐的主權債務,爆發危機的國家都在危機前經歷了一場史無前例的債務高速增長。

頗具諷刺意味的是,對這場危機的救助和后續政策,非但沒有降低債務的杠桿率,反而進一步快速推動了主要經濟體的債務規模及其占經濟的比重,全球發展進入了一個高杠桿和低增長相互制約又彼此推動的“債務陷阱”(Debt Trap)。……

登錄APP查看全文

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00