互聯網金融對傳統金融的沖擊分析

2017-05-16 19:39:38鄭欣陳涵顏炳輝黃新

商場現代化 2017年8期

關鍵詞:互聯網金融

鄭欣+陳涵+顏炳輝+黃新

摘 要:隨著科技的不斷發展,世界也發生著日新月異的變化,科技的發展悄然卻深刻地影響著我們每個人的生活,和我們的生活息息相關。近年來,互聯網通信技術和電子商務的迅速發展,促成了互聯網金融模式的誕生。互聯網金融成為當前金融發展的一個必然的趨勢,在豐富市場融資渠道和方式的同時,互聯網金融也給傳統銀行的經營和發展帶來機遇與挑戰。傳統商業銀行只有通過抓住機遇、與時俱進,才能得到長足發展并立于不敗之地。本文通過對互聯網金融進行詳細介紹,分析了互聯網對傳統金融帶來的沖擊,提出在互聯網金融背景下傳統金融的應對對策,從而探索提升傳統金融水平的方法。

關鍵詞:互聯網金融;傳統商業銀行;沖擊分析

一、引言

隨著互聯網金融的逐漸興起,各種業務活動需要結合網絡技術進行發展。網絡銀行、第三方支付、P2P 網貸、眾籌等為主的互聯網金融發展模式,比傳統金融的模式更好地實現資源配置,在促進經濟增長的同時大幅減少交易成本。互聯網金融的主要特點是高效率、低成本和廣覆蓋,能夠隨時隨地為客戶提供快捷的金融服務。互聯網金融實現集合支付系統和個體移動支付的統一,達到支付便捷的目的。此外,有效地減少了由于市場信息不對稱造成的損失。近年來,互聯網金融發展迅猛,金融交易規模在2014年突破10萬億元,傳統金融因此受到極大的沖擊。在互聯網金融發展過程中,傳統金融中介能夠發揮的作用在慢慢減弱,金融也更強調個性化的客戶體驗,通過大數據等網絡技術手段發展運營。但是,我們也應該清楚的認識到,互聯網金融在發展過程中也具有高風險和監管不足等缺陷。當然,對于傳統金融而言,在沖擊和挑戰同時是新的發展機遇。互聯網金融和傳統金融之間不完全是競爭關系,它們之間可以互相促進,相輔相成。此外,在互聯網金融的背景下,分業經營模式已經無法滿足消費者日益豐富的金融需求,混業經營成為金融市場發展的必然趨勢。本文在互聯網金融與傳統金融的對比分析的基礎上,提出互聯網金融對傳統金融的沖擊,并針對沖擊進行對策研究,希望傳統金融把握機遇,正確處理與互聯網金融的關系,實現業務創新和長久盈利。

二、文獻綜述

互聯網金融的發展促進經濟發展、增加就業機會,備受社會大眾的關注。國內學者針對互聯網金融發展紛紛展開研究,主要是針對互聯網金融發展的模式,發展存在的問題,以及與傳統金融的相比優勢和劣勢。

劉英,羅明雄(2013)通過分析互聯網金融及其發展歷程,整理互聯網金融的相關理論,分析互聯網金融P2P網貸模式、眾籌平臺模式、大數據金融模式和第三方支付模式等發展模式,并對互聯網金融風險與監管提出了思考。黃海龍(2013)分析電商金融的形成背景,針對參與電商金融的四個要素展開詳述,從電商平臺聯結不同對象的角度,將電商金融分為消費者信貸和中小微企業貸款,并對電商金融模式進行細化總結,探討電商金融的乘數效應和對金融脫媒的影響。李有星,陳飛(2014)根據國內法律現狀指互聯網金融在交易過程中是有文可依的,但是在監管方面卻缺乏規范的規章制度。因此,對互聯網金融實施監管已逐漸成為國內外金融監管機構的共識,確定監管主體地方化的方向,采取原則導向監管方式,積極構建互聯網金融“安全港”制度。王錦虹(2014)采用德爾菲法問卷調查與模糊層次分析法為基礎,將專家對指標權重的兩兩測度結果進行模糊處理,獲得指標的綜合權重,從而構建測度指標體系。在此基礎上,研究互聯網金融對商業銀行盈利影響,得到互聯網金融對銀行負債影響較大,對資產類和中間業務的影響較小等結論。羅長青,李夢真(2015)搜集2007年~2013年上市商業銀行信用卡業務數據,運用結構方程模型考量互聯網金融對商業銀行信用卡業務的影響,結果表明互聯網金融通過網絡銀行業務的中介作用實現對信用卡業務的溢出效應,在一定程度上促進商業銀行信用卡業務的發展,但互聯網金融的替代效應卻不顯著。

綜上所述,雖然國內外眾多學者從多方面探討互聯網金融的發展,也取得了豐富的研究成果,但是忽略對傳統金融未來發展的分析。考慮到互聯網金融的大環境,研究傳統金融的發展方向和突破創新。因此,本文在此基礎上展開具體研究,為傳統金融的發展提供重要參考價值。

三、互聯網金融對傳統金融的沖擊

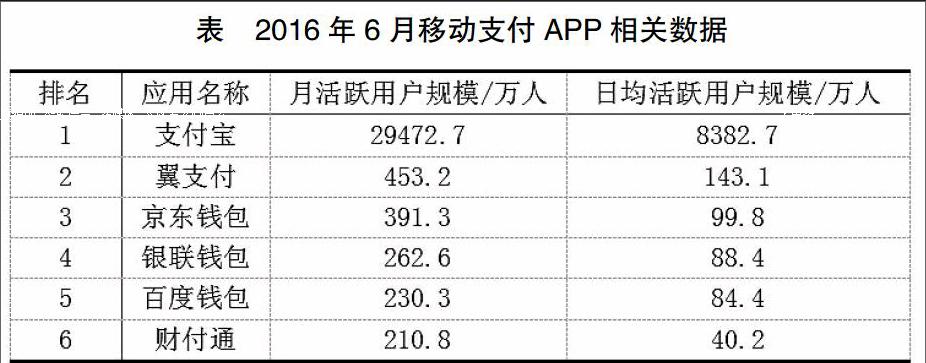

互聯網金融在慢慢融入社會,第三方支付、網絡銀行、P2P 網貸等模式在改變著人們的生活。截止2016年上半年,支付寶用戶已經超過6億。月活躍數量有29472.7萬人,日活躍數量為8382.7萬人,在移動支付類APP中毫無疑問的高居榜首,和同類產品相比有著明顯的用戶優勢。

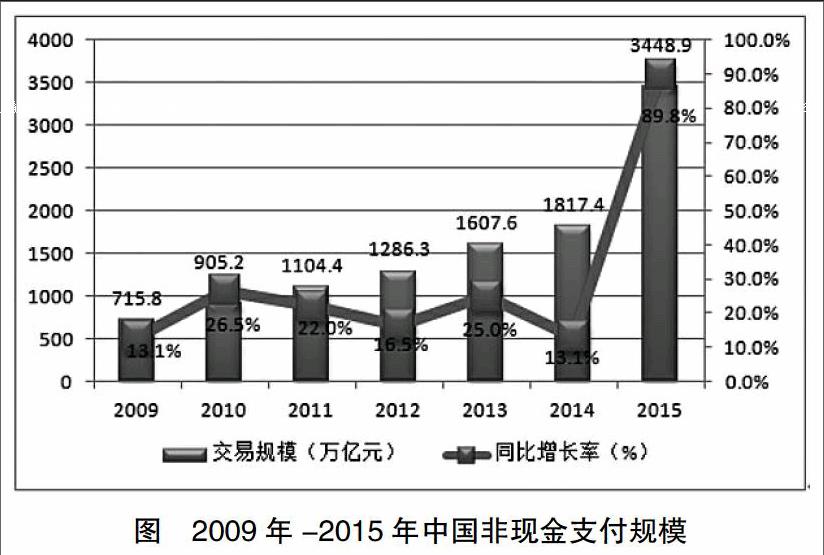

此外,2016年移動支付業務為257.10億筆,金額為157.55萬億元,同比增長了85.82%和45.59%。

隨著互聯網金融的高速發展,傳統金融受到一系列沖擊。首先,傳統商業銀行中間業務收入空間在不斷縮小。互聯網金融業務的經營成本相對比較低,在與傳統商業銀行進行業務市場空間競爭時會更有優勢,降低銀行業務經營的利潤。而且,互聯網金融創新程度高、優勢明顯,慢慢淘汰商業銀行相對落后的傳統業務。其次,傳統商業銀行的金融中介已經不能再擁有絕對優勢。技術使得信息更加公開,信息不對稱程度減弱,金融中介的作用也就不再明顯。人們越來越習慣和愿意通過網絡交易平臺消費,通過余額寶平臺存放閑置資金,實現存款的高利潤和高流動性。此外,商業銀行客戶資源慢慢向互聯網金融市場流失,客戶越來越依賴科技的快捷。互聯網平臺實現客戶個性化服務體驗,將金融服務與互聯網通信技術融合。在激烈的競爭環境中,商業銀行雖然在主要業務上也進行市場客戶細分并提供個性化服務,但是缺乏先進的技術手段,不能很好地完成信息收集、市場定位、市場營銷等。互聯網營銷模式吸引大量的客戶群,隨之而來的是商業銀行客戶群的大量流失。

四、傳統金融應對互聯網金融的策略

盡管互聯網金融發展蒸蒸日上,但是對于傳統金融來說既是挑戰也是機遇。傳統金融逐步向“互聯網+”方向進行創新發展,這是互聯網金融的一種表現形式,同時也是對傳統金融的一種完善。通過互聯網技術的創新改革,傳統金融機構的服務門檻在不斷降低,金融服務更加透明化,社會資源也得到了有效配置,金融服務實體經濟的效率得到提升。在兩者的合作中,一些有活力、有朝氣的小微企業受到了重視,針對小微企業傳統金融行業也在不斷做出改變來適應時代的變革。互聯網金融具備互聯網的特性,可以隨時隨地的進行網上交易,彌補了傳統金融行業所帶來的在時間和空間上的不足之處。同時傳統金融行業可以借鑒電商金融對于客戶的信用評估機制,對客戶進行評估,更好地滿足客戶的金融需求。因此,在正確處理兩者的關系基礎上,傳統金融需要進行以下各方面的改變,從而把握好發展機遇。

第一,提高對科技發展的認識,轉變傳統的固定觀念。競爭的局面是很激烈的,但是商業銀行必須認識到潛在競爭關系中的合作。在金融市場中,銀行保持著其固有的核心地位。但是,如果一味盲目死守傳統的經營管理,終究會被互聯網金融一步一步威脅。通過轉變的觀念,緊跟“互聯網+”時代的創新革命,針對自身業務進行創新,積極應對挑戰并實現與互聯網金融的雙贏局面。

第二,加強客戶資源重視力度,維系客戶關系。商業銀行應該重視與客戶聯系的優勢,互聯網金融雖然可以贏得大量的客戶資源,但是卻沒有重視客戶維系。網絡技術還是不能直接讓客戶體會到親近的服務和實體體驗,但是商業銀行卻可以做到。因此,商業銀行需要提高客服質量和客戶金融活動的參與度,建立以客戶為中心的金融模式來增強客戶的粘性。同時,商業銀行也可以在互聯網金融企業的幫助下,合作建立全新服務平臺,拓寬金融服務渠道,在穩定原有客戶的基礎上開發新客戶。當然,為了全面地掌握客戶各方面資料,包括消費需求、交易、投資等,商業銀行需要建立完善的客戶信息數據庫。在此基礎上,銀行的金融產品可以更有針對性地服務客戶,贏得客戶的滿意和好評。在市場營銷方面,商業銀行需要借鑒和學習豐富的經驗,提供安全、開放的營銷模式,擴大營業網點,增加覆蓋面積,吸引更大的客戶群。

第三,商業銀行需要實現精細化定位。首先,明確自己的市場定位和發展方向,不斷地拓展和深化競爭力大的業務,從而擴大與互聯網金融之間的差異化優勢。目前,我國商業銀行在經營管理上,主要定位于集約型經營方式;在經營地域上,主要定位于經濟發達的地區;在資金運用上,主要定位于優化信貸資金配置;在服務功能創新上,主要定位于實現統一模式的高科技服務。商業銀行在市場定位上,可以針對顧客對銀行服務的重視程度,樹立個性化的形象,從而使該種金融服務在市場上確定自己的位置。商業銀行的主要客戶是大客戶和優質客戶,而在中小企業方面客戶資源比較稀少。為了增加客戶量和業務范圍,商業銀行不妨嘗試中小企業的個性化金融服務,以及為小微客戶提供金融服務,從而實現網絡技術與資金的完美結合。

五、總結

本文通過對互聯網金融和傳統金融的對比分析,兩者的發展關系分析,得出互聯網金融對傳統金融的沖擊既是挑戰也是機遇。在此基礎上,提出傳統金融的發展應對策略,轉變當前的發展模式,進行業務創新以適應經濟的發展。在互聯網金融的沖擊下,如果傳統金融想要繼續發展下去,政府和金融機構應該制定合理有效的方法創新發展,取長補短以促進自身高層次發展。

參考文獻:

[1]劉英,羅明雄.互聯網金融模式及風險監管思考[J].中國市場,2013,(43):29-36.

[2]黃海龍.基于以電商平臺為核心的互聯網金融研究[J].上海金融,2013,(08):18-23+116.

[3]李有星,陳飛,金幼芳.互聯網金融監管的探析[J].浙江大學學報(人文社會科學版),2014,(04):87-97.

[4]王錦虹.互聯網金融對商業銀行盈利影響測度研究-基于測度指標體系的構建與分析[J].財經理論與實踐,2015,(01):7-12.

[5]羅長青,李夢真,楊彩林,盧彥霖.互聯網金融對商業銀行信用卡業務影響的實證研究[J].財經理論與實踐,2016,(01):54-58.

作者簡介:鄭欣(1996.10- ),男,漢族,安徽蕪湖人,安徽財經大學金融學院,2014級金融學專業本科生,研究方向:金融學

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21