聯(lián)合風險投資視角下風險資本與智力資本協(xié)同效應研究

2017-05-16 14:55:52馬寧孟衛(wèi)東

預測 2017年2期

關鍵詞:智力資本

馬寧++孟衛(wèi)東

摘要:本文依據(jù)創(chuàng)業(yè)企業(yè)智力資本特征,運用改進后的VAIC模型從聯(lián)合風險投資的視角實證檢驗風險資本與智力資本的協(xié)同效應。研究發(fā)現(xiàn):引入聯(lián)合風險投資能夠?qū)ζ髽I(yè)人力資本和社會資本的有效積累發(fā)揮積極影響,顯著提升企業(yè)的資產(chǎn)利用效率和股東權(quán)益回報水平,但對結(jié)構(gòu)資本和創(chuàng)新資本的作用并不突出。該結(jié)果表明聯(lián)合風險投資確實能夠利用自身廣泛的人脈和社會關系激發(fā)企業(yè)的價值創(chuàng)造能力,但同時也指出風險投資機構(gòu)需要對創(chuàng)業(yè)企業(yè)的戰(zhàn)略規(guī)劃和創(chuàng)新激勵等方面進行積極引導并協(xié)助管理。這一結(jié)論有利于完善我國聯(lián)合風險投資運行機制的理論研究,同時也再次揭示創(chuàng)業(yè)企業(yè)亟需加強智力資本管理,為風險投資創(chuàng)造企業(yè)價值營造良好的內(nèi)部環(huán)境。

關鍵詞:聯(lián)合風險投資;智力資本;企業(yè)價值;協(xié)同效應

中圖分類號:F275文獻標識碼:A文章編號:10035192(2017)02003007

doi:10.11847/fj.36.2.30

The Synergistic Effect Test on Venture Capital and Intellectual Capital

at the Perspective of Joint Venture Capital

MA Ning, MENG Weidong

(College of Economics and Business Administration, Chongqing University, Chongqing 400030, China)

Abstract:According to the characteristics of startups intellectual capital, the paper applies improved VAIC model to analyze the synergistic effect between venture capital and intellectual capital at the perspective of joint venture capital. The empirical results show that the introduction of joint venture capital can play a positive effect on the accumulation of human capital and social capital which can improve enterprise asset utilization efficiency and shareholders equity returns significantly, but for the structure capital and innovation capital structure is not prominent. The results indicate that joint venture capital can use their extensive connection and social relations inspire enterprises creation ability, it also points out that the venture capital institutions need to give actively guide and assist in strategic planning and innovation incentives. This conclusion is helpful to perfect the study of joint venture capital mechanism. It also reveals that startups should strengthen the management of intellectual capital which can create a good internal environment for venture capital.

Key words:joint venture capital; intellectual capital; enterprise value; synergistic effect

1引言

21世紀是一個以知識為主導、資本為支撐、科技創(chuàng)新為驅(qū)動的全新時代,日益嚴峻的國際競爭環(huán)境下,國家經(jīng)濟實力的競爭背后其實是科技實力的競爭,而科技實力競爭的核心則是人才創(chuàng)新實力的競爭。如何有效地將科技、資本和創(chuàng)新結(jié)合起來,不僅是科技創(chuàng)新發(fā)展的突破性問題,也是一個國家或地區(qū)經(jīng)濟發(fā)展的重要支撐。風險投資是一種依托資金、技術、管理與企業(yè)家精神等要素所形成的促進科技創(chuàng)新與高新技術產(chǎn)業(yè)發(fā)展的新型投資模式,不僅能為創(chuàng)業(yè)企業(yè)提供資金支持,其自身也已發(fā)展成為一套有效的資金配置、運用和監(jiān)管機制[1]。風險投資幫助創(chuàng)業(yè)企業(yè)的過程其實是風險資本與企業(yè)擁有的智力資本之間的協(xié)同演化過程[2,3]。企業(yè)自身擁有知識、技術、創(chuàng)新精神等一系列智力資本在高科技創(chuàng)業(yè)企業(yè)的成長過程中被認為是企業(yè)經(jīng)濟價值得以凸顯的重要內(nèi)部推動力量,具有增值性、依附性、長期收益性等特點,是創(chuàng)業(yè)企業(yè)所擁有的內(nèi)部資本。當創(chuàng)業(yè)企業(yè)沒有風險投資支持時,創(chuàng)業(yè)企業(yè)價值的提升更多是依賴智力資本這一內(nèi)部源泉,而當風險資本這一特殊的外部資本注入后,企業(yè)自身擁有的智力資本就會由于風險資本的注入而發(fā)生變化,風險投資機構(gòu)對創(chuàng)業(yè)企業(yè)提供的管理增值服務會增加企業(yè)的智力資本存量進而提升創(chuàng)業(yè)企業(yè)的價值創(chuàng)造能力[2]。

風險投資區(qū)別于一般的企業(yè)融資方式,其對創(chuàng)業(yè)企業(yè)產(chǎn)生的影響一般體現(xiàn)在以下幾個方面:首先,幫助企業(yè)吸引優(yōu)秀人才,尋找并選擇重要的技術人員組成管理層,從而提升創(chuàng)業(yè)企業(yè)的人力資本管理能力[4],完善公司治理結(jié)構(gòu),提高員工招聘質(zhì)量[5]。其次,幫助目標企業(yè)制定有效的戰(zhàn)略規(guī)劃[6],提升創(chuàng)業(yè)企業(yè)結(jié)構(gòu)資本的影響作用。第三,幫助創(chuàng)業(yè)企業(yè)尋找戰(zhàn)略合作伙伴,緩解企業(yè)融資約束,為企業(yè)介紹客戶、會計師事務所、法律顧問、投資銀行等社會關系,從而提升創(chuàng)業(yè)企業(yè)的社會資本價值效應[7]。第四,增強對企業(yè)的創(chuàng)新激勵,幫助創(chuàng)業(yè)企業(yè)開拓全新的業(yè)務或市場,通過向企業(yè)提供專家經(jīng)驗、專利技術,加速技術創(chuàng)新的成果轉(zhuǎn)化,進而提高企業(yè)創(chuàng)新資本的價值作用[8,9]。而聯(lián)合投資是風險投資行業(yè)的一個重要特征[10,11],風險投資機構(gòu)之間通過分工合作,資源互補,不僅可以向企業(yè)提供更加豐富的管理經(jīng)驗以及社會關系,更能實現(xiàn)企業(yè)的快速成長和價值創(chuàng)造[12]。基于此,本文將重點關注聯(lián)合風險投資背景及其與目標企業(yè)智力資本之間的協(xié)同效應,通過實證檢驗分析聯(lián)合風險投資的優(yōu)勢與不足,從而對完善我國風險投資體制建設、加強企業(yè)智力資本管理提供實踐指導。

馬寧,等:聯(lián)合風險投資視角下風險資本與智力資本協(xié)同效應研究

Vol.36, No.2預測2017年第2期

2理論基礎與假設提出

2.1智力資本要素構(gòu)成及特征

目前學術界對智力資本的概念并沒有統(tǒng)一的界定,國內(nèi)外公認最早提出智力資本概念的是美國經(jīng)濟學家加爾布雷思,隨后Stewart給智力資本下了一個較為明確的定義,認為智力資本是一個企業(yè)、組織的最有價值資產(chǎn),是對包括知識、產(chǎn)權(quán)、經(jīng)驗、內(nèi)部組織、外部運作等在內(nèi)的每一件事情的加總,該定義的提出使得智力資本理論在實踐中向前邁進了一大步[13]。但是由于智力資本無法具體、統(tǒng)一、完整地描述,所以針對不同的研究視角以及擬解決的科學問題,學者們的理解也不盡相同。縱觀國內(nèi)外對智力資本構(gòu)成要素模型的研究,雖然經(jīng)歷了二元說、三元說到多元說的發(fā)展歷程,但大部分學者都認為智力資本構(gòu)成要素中至少應該包括人力資本、結(jié)構(gòu)資本(或組織資本)及關系資本(或社會資本)這三個要素。但是對于使用關系資本還是社會資本,本研究偏重于內(nèi)涵更加寬泛的社會資本。關系資本僅指包括客戶關系、供應商、戰(zhàn)略合作伙伴、投資人等其他利益相關者帶來的價值[14],而社會資本則是風險投資機構(gòu)提供的社會關系網(wǎng)絡,包含了各種與政府、金融部門以及與渠道伙伴之間的關系。同時考慮到高科技企業(yè)的研究與開發(fā)人員投入高于其他行業(yè),本文將創(chuàng)新資本作為獨立的一個要素納入到企業(yè)智力資本的要素構(gòu)成中,將智力資本劃分為人力資本、結(jié)構(gòu)資本、創(chuàng)新資本和社會資本四個部分。

2.2風險資本與智力資本的協(xié)同演化

依據(jù)資源基礎理論和企業(yè)價值創(chuàng)造理論,風險資本和智力資本是創(chuàng)業(yè)企業(yè)價值增長的關鍵資源,是創(chuàng)業(yè)企業(yè)外部和內(nèi)部的價值創(chuàng)造源泉,其中風險資本屬于外部系統(tǒng),是來自企業(yè)外部的新鮮血液,通過注入創(chuàng)業(yè)企業(yè),發(fā)揮資本增值目標;而智力資本屬于內(nèi)部系統(tǒng),是企業(yè)自身所擁有的能夠?qū)崿F(xiàn)價值創(chuàng)造的核心資本,能夠起到加速風險資本增值的作用,正是企業(yè)對內(nèi)外部環(huán)境的適應性以及內(nèi)外部系統(tǒng)的協(xié)同作用決定了企業(yè)的價值創(chuàng)造能力。風險資本與智力資本協(xié)同對企業(yè)價值創(chuàng)造分為初始投資篩選階段、中期資本融合共生階段和后期資本退出與價值實現(xiàn)三個階段。初始篩選階段,風險投資會對創(chuàng)業(yè)企業(yè)嚴格篩選,包括創(chuàng)業(yè)團隊素質(zhì)和創(chuàng)業(yè)經(jīng)驗、管理/組織/協(xié)調(diào)能力、產(chǎn)品/服務市場和技術創(chuàng)新能力等一系列考量,由于風險資本與智力資本協(xié)同的目標是創(chuàng)造企業(yè)價值,那么在該階段二者協(xié)同的條件就是發(fā)現(xiàn)且選擇智力資本存量高的創(chuàng)業(yè)企業(yè)作為投資對象,從而降低投資風險,提升未來實現(xiàn)更高價值增值的機率。中期融合共生階段,當風險資本注入創(chuàng)業(yè)企業(yè)后,風險投資會提供一系列的價值增值服務,該階段風險資本與智力資本發(fā)生協(xié)同作用的前提是風投提供的增值服務能夠提升企業(yè)智力資本存量,并最大限度地幫助企業(yè)創(chuàng)造價值,但是在這個過程中,風險資本和智力資本之間既存在合作也存在競爭,競爭是因為風險投資家和創(chuàng)業(yè)者之間存在意見不統(tǒng)一的風險,但競爭又是協(xié)同產(chǎn)生的前提,是推動系統(tǒng)演化的主要動力,正因為風險資本與智力資本的協(xié)同演化過程中存在這些阻礙,才使得系統(tǒng)逐漸從無序狀態(tài)走向有序狀態(tài)。后期退出階段,風險資本與智力資本協(xié)同的最佳評判就是實現(xiàn)風險資本成功退出和創(chuàng)業(yè)企業(yè)價值顯著提升的雙贏局面。

2.3聯(lián)合風險投資對企業(yè)智力資本積累的影響機理

在風險投資過程中,單個風險投資機構(gòu)可能在資金或人力資源的安排上難以滿足創(chuàng)業(yè)企業(yè)的需求,而運用聯(lián)合投資策略可以克服這一缺陷。學者們研究發(fā)現(xiàn),聯(lián)合投資可以降低和分散風險、擴大投資范圍、增加交易機會、拓展關系網(wǎng)絡以及產(chǎn)生逐名效應[15,16]。風險投資機構(gòu)之間建立聯(lián)合投資網(wǎng)絡是一種企業(yè)戰(zhàn)略行為,并非隨意組合,他們之間更傾向于選擇水平相似或更高的機構(gòu)進行合作,特別是具有相似投資經(jīng)歷的機構(gòu)。聯(lián)合風險投資不僅有利于整合投資資源,為創(chuàng)業(yè)企業(yè)提供質(zhì)量更高的增值服務,還能夠幫助企業(yè)獲得更高的IPO估值[17,18]。聯(lián)合的動機是為了突破單個風險投資機構(gòu)在人力資源和財務資源兩方面的瓶頸[19],而更為重要的是聯(lián)合風險投資機構(gòu)可以為企業(yè)提供更好的增值服務,并隨著企業(yè)發(fā)展的不同階段采取差異化的管理策略[16]。

基于以上理論和機理分析,本文以聯(lián)合風險投資為研究視角,分別從以下兩個方面驗證風險資本與智力資本的協(xié)同效應。第一,根據(jù)智力資本相關文獻研究,其價值創(chuàng)造能力的提升會促進企業(yè)價值的有效轉(zhuǎn)化,而聯(lián)合風險投資能夠?qū)崿F(xiàn)資源互補,恰好能夠提供更好的增值服務,因此智力資本的價值創(chuàng)造能力當是聯(lián)合風險投資機構(gòu)參與時可能發(fā)揮得更好。因此,我們提出假設H1。第二,根據(jù)已有的實踐經(jīng)驗,聯(lián)合風險投資的參與對企業(yè)價值提升具有積極影響,但這一積極作用的發(fā)揮需要配有高質(zhì)量的企業(yè)智力資本水平,因為較高的企業(yè)智力資本基礎和企業(yè)成長過程中智力資本的不斷積累可以為聯(lián)合風險投資機構(gòu)提供一系列管理增值服務營造良好的內(nèi)部環(huán)境。因此,我們提出假設H2:

假設H1聯(lián)合風險投資參與的創(chuàng)業(yè)企業(yè)智力資本價值創(chuàng)造能力會更高,風險資本與智力資本的協(xié)同效應更顯著。

假設H2智力資本的不斷積累有助于風險資本與智力資本的協(xié)同效應發(fā)揮,并吸引聯(lián)合風險投資積極參與,進而提升企業(yè)價值創(chuàng)造能力。

當上述兩個假設均成立時,我們則認為聯(lián)合風險投資較單一風險投資背景,其參與的創(chuàng)業(yè)企業(yè)中風險資本與智力資本各要素的協(xié)同效應更顯著。

3實證研究設計

3.1樣本選取與數(shù)據(jù)來源

實證分析以397家創(chuàng)業(yè)板上市公司為樣本,時間跨度為2009~2015年,考慮到上市公司上市前三年的數(shù)據(jù)都有披露,因此我們的實證樣本區(qū)間向前擴充三年,所有數(shù)據(jù)均為年度數(shù)據(jù)。選擇在樣本區(qū)間內(nèi)持續(xù)經(jīng)營的創(chuàng)業(yè)板上市公司并剔除數(shù)據(jù)缺失較多的企業(yè),最終確定樣本企業(yè)中有風險投資參與的企業(yè)共253家,占創(chuàng)業(yè)板總數(shù)的63.73%,無風險資本參與的企業(yè)有144家,占36.27%。我們以有風險資本參與的創(chuàng)業(yè)板上市公司作為研究對象,共收集1427個樣本。其中風險投資相關數(shù)據(jù)來自巨潮咨詢發(fā)布的上市公司年報,其他財務數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫和銳思數(shù)據(jù)庫,采用STATA 12.0對數(shù)據(jù)進行實證分析。

3.2研究設計

3.2.1變量選取

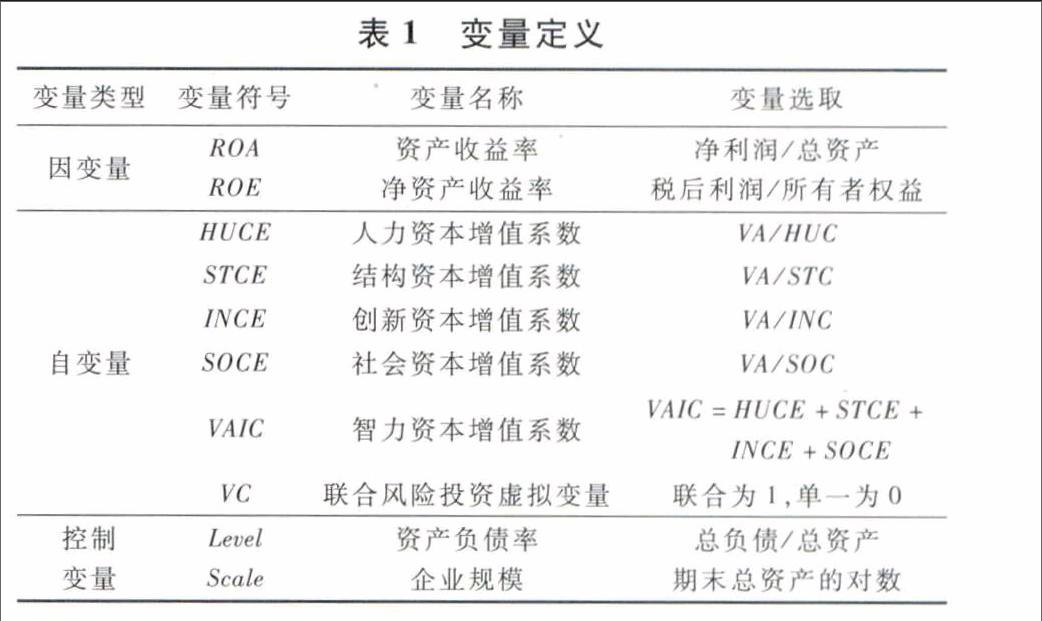

VAIC模型是一種智力資本評價系數(shù)模型,其基本思想是企業(yè)資本由財務資本和智力資本組成,企業(yè)業(yè)績?nèi)Q于企業(yè)運用財務資本和智力資本的綜合能力,這種能力稱為“智力能力”,用智力資本增值系數(shù)VAIC來表示。借鑒相關學者的研究方法,我們在智力資本增值系數(shù)VAIC中增加了創(chuàng)新資本增值系數(shù)和社會資本增值系數(shù)[14,20],即VAIC=人力資本增值系數(shù)+結(jié)構(gòu)資本增值系數(shù)+創(chuàng)新資本增值系數(shù)+社會資本增值系數(shù)。各增值系數(shù)的含義是指每單位人力資本、結(jié)構(gòu)資本、創(chuàng)新資本和社會資本所創(chuàng)造的價值增值,指標數(shù)值越大,表明該資本發(fā)揮的增值效用越高。本文所選的自變量、因變量和控制變量如表1所示。

(1)因變量的選取

對于企業(yè)價值的衡量,選取資產(chǎn)收益率(ROA)和凈資產(chǎn)收益率(ROE)兩個指標分別反映企業(yè)的資產(chǎn)利用效率和股東權(quán)益的回報水平。

(2)自變量的選取

VA指企業(yè)的價值增值,是股東、員工、政府三者共同參與企業(yè)價值創(chuàng)造的結(jié)果。鑒于我國上市公司財務報表披露的現(xiàn)實情況,企業(yè)的凈利潤其實就是留存收益和股息支出之和,同時上市公司的財務報表一般不單獨公布利息支出數(shù)據(jù),我們用財務費用近似替代,最終確定價值增值的計算公式為:VA=凈利潤+折舊費用+財務費用+所得稅+應付工資+應付福利費[21]。HUC代表企業(yè)的人力資本投資額,采用應付工資、應付福利費以及為職工支付的現(xiàn)金之和來表示。STC代表企業(yè)的結(jié)構(gòu)資本投資額,選取利潤表中的管理費用作為代理變量[14]。INC代表企業(yè)的創(chuàng)新資本投資額,采用企業(yè)的研發(fā)支出來衡量。SOC代表企業(yè)的社會資本投資額,選取利潤表中的銷售費用作為代理變量。同時,選取資產(chǎn)負債率和期末總資產(chǎn)的對數(shù)來衡量企業(yè)杠桿水平和規(guī)模,作為模型的控制變量。

(3)虛擬變量的選取

首先確定上市公司是否具有風險投資背景[22],并與CV source和Wind數(shù)據(jù)庫數(shù)據(jù)核對,將兩個或兩個以上風險投資機構(gòu)共同投資時界定為聯(lián)合風險投資行為,設定虛擬變量為1,否則為0[23]。

3.2.2實證模型設計

風險資本與智力資本的協(xié)同作用是指二者相互合作、相互促進,共同創(chuàng)造企業(yè)價值,并最終實現(xiàn)“1+1>2”的協(xié)同效果。考慮到數(shù)據(jù)的可得性和實證的可操作性,我們無法對協(xié)同作用的過程進行驗證,而只能從風險資本和智力資本對目標企業(yè)價值產(chǎn)生的最終影響進行判斷。由于風險資本的進入加速了智力資本創(chuàng)造企業(yè)價值的能力,而企業(yè)智力資本的不斷積累也為風險資本創(chuàng)造企業(yè)價值提供了良好的內(nèi)部環(huán)境,風險資本與智力資本相互促進、積極影響,共同提升企業(yè)價值的增值潛力。因此,我們可以從二者是否實現(xiàn)了相互促進的積極影響來判斷其協(xié)同效應。根據(jù)相關計量理論,當自變量(X)對因變量(Y)的關系受到第三個變量(M)的影響時,我們設定M為調(diào)節(jié)變量。調(diào)節(jié)變量可以是定性的,也可以是定量的,它影響因變量和自變量之間關系的方向和強弱。當調(diào)節(jié)變量是定性或定量時,調(diào)節(jié)效應的檢驗是不一樣的。

針對假設1的情況,當聯(lián)合風險投資是調(diào)節(jié)變量時,此時聯(lián)合風險投資是定性的,而智力資本增值系數(shù)是連續(xù)變量,我們將樣本按照聯(lián)合風險投資虛擬變量的取值分組進行回歸[24],建立模型(1)~(6),若兩組樣本回歸結(jié)果的系數(shù)存在顯著差異,則調(diào)節(jié)效應成立,調(diào)節(jié)作用或正或負。

Dependentit=α0+β0HUCEit+β1Scaleit+

β2Levelit+μit+εit(1)

Dependentit=α0+β0STCEit+β1Scaleit+

β2Levelit+μit+εit(2)

Dependentit=α0+β0INCEit+β1Scaleit+

β2Levelit+μit+εit(3)

Dependentit=α0+β0SOCEit+β1Scaleit+

β2Levelit+μit+εit(4)

Dependentit=α0+β0VAICit+β1Scaleit+

β2Levelit+μit+εit(5)

Dependentit=α0+β0HUCEit+β1STCEit+

β2INCEit+β3SOCEit+β4Scaleit+

β5Levelit+μit+εit (6)

當分析假設2時,智力資本增值系數(shù)是調(diào)節(jié)變量,此時自變量是定性的,調(diào)節(jié)變量是連續(xù)的,我們將自變量和調(diào)節(jié)變量中心化,然后進行層次回歸分析[25],建立模型(7)~(11):

Dependentit=α0+β0VCit+β1HUCEit+β2VCit×

HUCEit+β3Scaleit+β4Levelit

+μit+εit(7)

Dependentit=α0+β0VCit+β1STCEit+β2VCit×STCEit+β3Scaleit+β4Levelit+μit+εit(8)

Dependentit=α0+β0VCit+β1INCEit+β2VCit×

INCEit+β3Scaleit+β4Levelit

+μit+εit(9)

Dependentit=α0+β0VCit+β1SOCEit+β2VCit×

SOCEit+β3Scaleit+β4Levelit

+μit+εit(10)

Dependentit=α0+β0VCit+β1VAICit+β2VCit×

VAICit+β3Scaleit+β4Levelit

+μit+εit(11)

4描述性統(tǒng)計與實證檢驗結(jié)果

4.1變量的描述性統(tǒng)計

將樣本企業(yè)分成聯(lián)合風險投資和單一風險投資兩組樣本,統(tǒng)計顯示:聯(lián)合風險投資參與的企業(yè)ROA和ROE均值高于單一風投背景企業(yè);聯(lián)合風險投資企業(yè)整體智力資本增殖系數(shù)低于單一風投支持的企業(yè);不同智力資本要素在樣本企業(yè)中表現(xiàn)存在顯著差異,其中聯(lián)合風險投資支持的企業(yè)中創(chuàng)新資本增值系數(shù)最大值為58.37,而均值只有4.14,最小值甚至為負,說明創(chuàng)業(yè)企業(yè)中各智力資本的貢獻水平差異較大,需要進一步通過實證分析。

4.2變量的相關性分析

各變量相關性統(tǒng)計結(jié)果顯示:ROA和ROE顯著正相關(1%顯著性水平);ROA和ROE與智力資本各要素顯著正相關;人力資本與結(jié)構(gòu)資本的相關系數(shù)為0.679,二者存在較明顯的促進關系;創(chuàng)新資本與智力資本相關性較強,表明創(chuàng)新資本對智力資本貢獻率較大;聯(lián)合風險資本虛擬變量與智力資本并不顯著,與ROE呈微弱負相關關系。以上結(jié)果說明聯(lián)合風險資本與智力資本各要素之間的相關性并不顯著,但與企業(yè)價值關系顯著,因此需要通過計量模型對三者的關系進一步驗證。

4.3實證結(jié)果分析

4.3.1聯(lián)合風險投資對智力資本與企業(yè)價值影響的實證結(jié)果

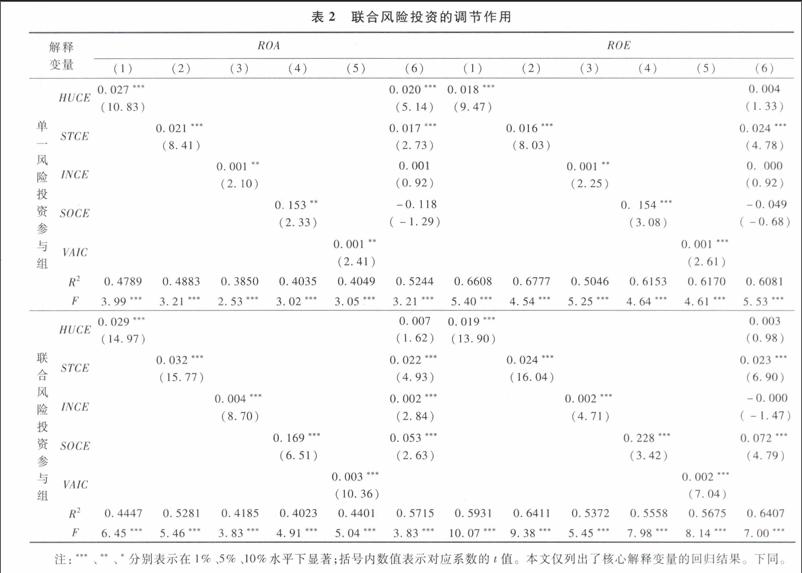

采用分組回歸的方法驗證不同風險投資背景下風險投資對智力資本與企業(yè)價值的影響關系,結(jié)果如表2所示。

企業(yè)資產(chǎn)利用效率(ROA)方面顯示,聯(lián)合風險資本參與組的擬合優(yōu)度普遍高于單一風險投資參與組,擬合效果更優(yōu)。人力資本增值效率回歸結(jié)果顯示,在聯(lián)合風險投資背景下,HUCE的回歸系數(shù)是0.029(1%的顯著性水平),高于單一風險投資背景的回歸系數(shù)0.027(1%的顯著性水平),表明聯(lián)合風險資本比單一風險資本可以起到更好的調(diào)節(jié)作用,加速了人力資本創(chuàng)造企業(yè)價值的能力。同理,STCE、INCE、SOCE和VAIC的系數(shù)均顯示聯(lián)合風險資本參與組更高,且所有系數(shù)都有統(tǒng)計學意義。因此,在分析企業(yè)資產(chǎn)利用效率(ROA)方面,聯(lián)合風險投資表現(xiàn)出顯著的正向調(diào)節(jié)作用。同時,ROE的實證結(jié)果同ROA的結(jié)論一致,說明在提高股東權(quán)益回報方面,聯(lián)合風險資本對智力資本與企業(yè)股東權(quán)益回報的調(diào)節(jié)作用也顯著為正。

4.3.2智力資本對聯(lián)合風險投資與企業(yè)價值影響的實證結(jié)果

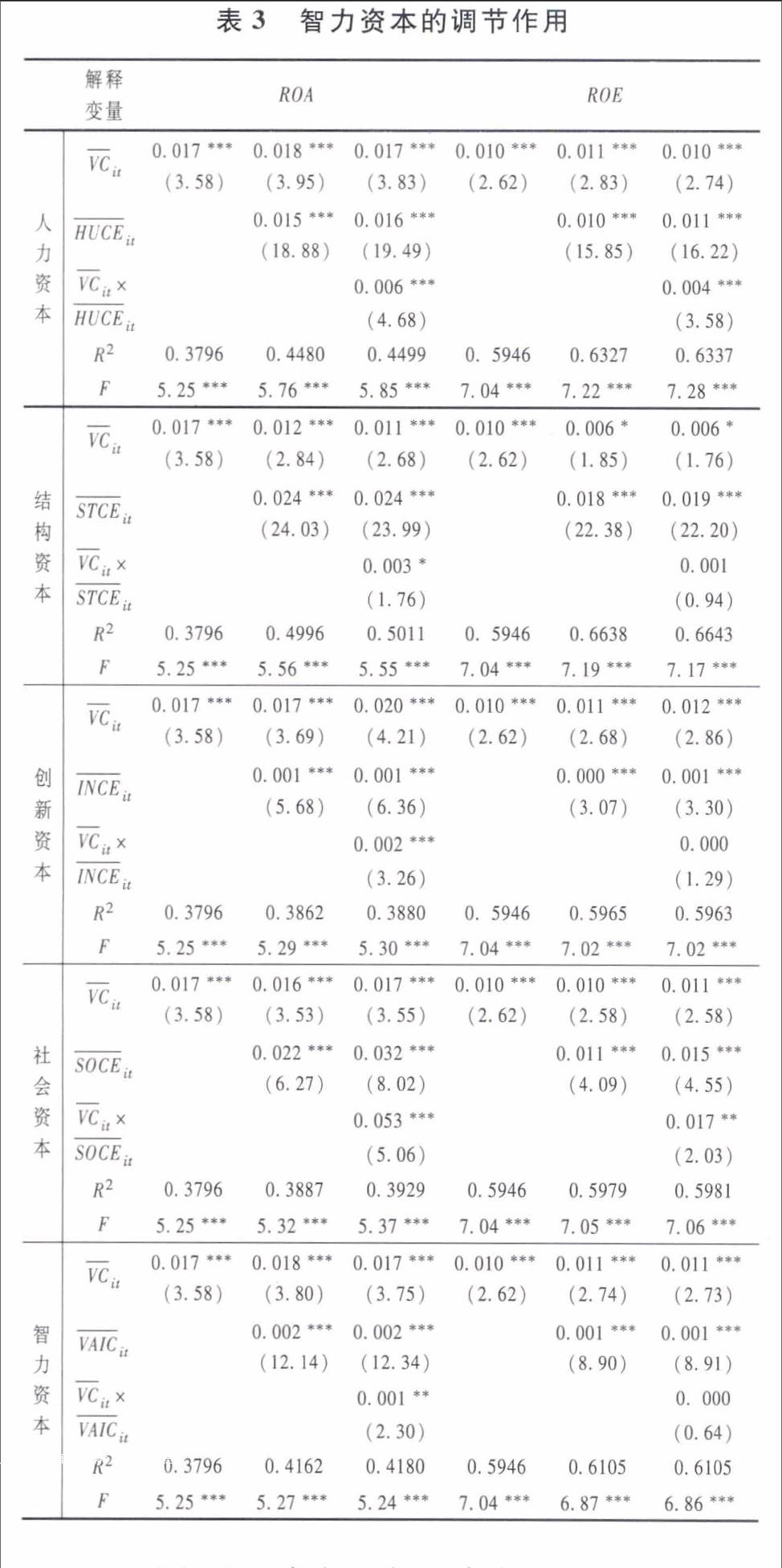

采用層次回歸分析法驗證在聯(lián)合風險投資背景下智力資本對風險資本與企業(yè)價值關系的影響作用,結(jié)果見表3。

以人力資本作為調(diào)節(jié)變量(ROA),當方程中只包括控制變量與聯(lián)合風險資本變量時,聯(lián)合風險投資顯著提升企業(yè)價值,這與我們的預期一致;當方程中增加人力資本變量后,方程具有顯著的統(tǒng)計學意義(F=5.76,p<0.01),且提高了0.0684,人力資本增值系數(shù)顯著正向影響企業(yè)價值(1%的顯著性水平);當方程中增加了人力資本與聯(lián)合風險資本的交互項后,方程不僅具有顯著統(tǒng)計學意義(F=5.85,p<0.01),且擬合優(yōu)度也有所提升,說明人力資本對聯(lián)合風險資本提升企業(yè)資產(chǎn)利用效率方面具有顯著的正向調(diào)節(jié)作用,ROE的回歸結(jié)果與ROA一致。實證結(jié)果表明:聯(lián)合風險投資選擇的企業(yè)擁有更多的人力資本存量,且人力資本不斷積累的內(nèi)部環(huán)境更為完善時,能夠顯著促進風險投資的價值創(chuàng)造能力,這一結(jié)論與社會資本作為調(diào)節(jié)變量時一樣;當結(jié)構(gòu)資本和創(chuàng)新資本作為調(diào)節(jié)變量時,二者對聯(lián)合風險資本創(chuàng)造企業(yè)價值具有正向調(diào)節(jié)作用,但只體現(xiàn)在企業(yè)的資產(chǎn)利用效率方面。當智力資本整體作為調(diào)節(jié)變量時,只有在企業(yè)的資產(chǎn)利用效率方面,風險資本與智力資本的交互項才為正(5%的顯著性水平),而對股東權(quán)益回報率的結(jié)果不顯著。所以,整體上看當企業(yè)擁有的智力資本存量以及智力資本不斷積累對企業(yè)內(nèi)部環(huán)境不斷改善時,聯(lián)合風險投資對企業(yè)資產(chǎn)利用效率的提升更加顯著,而對股東權(quán)益的回報水平卻無明顯改善。

4.3.3聯(lián)合風險資本與智力資本的協(xié)同效應對企業(yè)價值的影響結(jié)果

對上述實證結(jié)果整理后可以看出,在提升企業(yè)資產(chǎn)利用效率和股東權(quán)益回報兩個方面,聯(lián)合風險投資背景下,風險資本與智力資本之間的協(xié)同效應對企業(yè)資產(chǎn)利用效率的影響更為突出。其中,與人力資本和社會資本的協(xié)同效果更顯著,充分說明聯(lián)合風險投資機構(gòu)更注重企業(yè)人力資本管理,并利用自身的人脈資源幫助企業(yè)壯大社會關系網(wǎng)絡,加速創(chuàng)業(yè)企業(yè)人力資本和社會資本的價值創(chuàng)造能力,但對企業(yè)制定戰(zhàn)略規(guī)劃和創(chuàng)新激勵方面的協(xié)助功能還有待進一步提高。

4.4穩(wěn)健性檢驗

在穩(wěn)健性檢驗中我們對風險資本和智力資本的內(nèi)生性問題進行了處理。對于風險資本的內(nèi)生性問題,采用申請IPO企業(yè)所在省份風險投資機構(gòu)的密度作為是否具有風險投資的工具變量進一步分析[22,26]。而智力資本的內(nèi)生性問題,我們采用樣本企業(yè)所在行業(yè)的智力資本平均值作為工具變量,采用兩階段估計方法(2SLS)進行驗證。結(jié)果表明所選取的工具變量在很大程度上改善了原有模型的估計結(jié)果,使得所估計的模型能更好地解釋實際情況。

5研究結(jié)論與啟示

本文從聯(lián)合風險投資的視角對風險資本與智力資本二者的協(xié)同效應進行實證檢驗,研究結(jié)果表明:聯(lián)合風險投資背景下風險資本與各智力資本要素的協(xié)同效應對企業(yè)價值創(chuàng)造均產(chǎn)生積極影響,只是側(cè)重點存在差異,其中對人力資本和社會資本的積累更為突出,協(xié)同效應更為明顯,而對結(jié)構(gòu)資本和創(chuàng)新資本提高股東回報水平的積極影響并沒有凸現(xiàn)出來,該結(jié)論對于繼續(xù)加強風險投資機構(gòu)之間合作、改進聯(lián)合風險投資運行機制、加強企業(yè)智力資本管理等方面均具有重要的參考價值。要進一步加強風險投資機構(gòu)自身建設,提高風險投資機構(gòu)聲譽,提升聯(lián)合風險投資合作的穩(wěn)定性和成功率;組建一支訓練有素、經(jīng)驗豐富的高水平風險投資團隊,提高投資決策效率,對風險企業(yè)人力資源、戰(zhàn)略規(guī)劃、創(chuàng)新激勵等方面積極引導并協(xié)助管理;為風險投資機構(gòu)的聯(lián)合創(chuàng)建一個高效的信息溝通和合作交流平臺,重視風險投資后的管理監(jiān)控;從被投資企業(yè)各智力資本增值效率的變化趨勢判斷風險投資機構(gòu)提供價值增值服務的路徑和效果,并以此作為管理監(jiān)控的重要參考依據(jù)。同時,進一步加強創(chuàng)業(yè)企業(yè)的智力資本管理,鑒于創(chuàng)新資本對企業(yè)技術創(chuàng)新能力、成長潛力都具有顯著的積極影響,因此要更加注重企業(yè)的創(chuàng)新激勵,并利用自身的人脈資源擴大企業(yè)的社會關系網(wǎng)絡,從而為創(chuàng)業(yè)企業(yè)價值創(chuàng)造營造良好的內(nèi)部環(huán)境。

參考文獻:

[1]談毅.風險投資學[M].上海:上海交通大學出版社,2013.110.

[2]嚴太華,馬寧,姬新龍.智力資本協(xié)同風險資本的系統(tǒng)建模及效應檢驗[J].系統(tǒng)工程理論與實踐,2014,34(10):25462555.[3]馬寧,嚴太華,姬新龍.風險資本與智力資本協(xié)同條件分析與效應檢驗[J].中國管理科學,2015,23(3):2431.

[4]Gompers P, Lerner J. The venture capital cycle, 2nd edition[J]. Social Science Electronic Publishing, 2006, 15(2): 145168.

[5]Hellmann T, Puri M. Venture capital and the professionalization of startup firms: empirical evidence[J]. Journal of Finance, 2002, 57(1): 169197.

[6]Largea D, Mueggeb S.Venture capitalists nonfinancial valueadded: an evaluation of the evidence and implications for research[J]. Venture Capital, 2008, 10(1): 2153.

[7]黨興華,施國平,仵永恒.政治關聯(lián)與風險資本籌集[J].預測,2015,34(6):4550.

[8]談毅,楊曄,邵同堯.風險投資、有效需求和研發(fā)投入[J].財政研究,2012,(9):1215.

[9]陳偉.風險投資的資本來源影響企業(yè)技術創(chuàng)新的機理分析和實證研究——基于非資本增值視角[J].商業(yè)經(jīng)濟與管理,2013,9(9):8796.

[10]Lerner J. Venture capitalists and the decision to go public[J]. Journal of Financial Economics, 1994, 35(3): 293316.

[11]黨興華,董建衛(wèi),吳紅超.風險投資機構(gòu)的網(wǎng)絡位置與成功退出:來自中國風險投資業(yè)的經(jīng)驗證據(jù)[J].南開管理評論,2011,14(2):8291.

[12]曾蔚,游達明,劉愛東,等.聯(lián)合風險投資的價值溢出機理與案例分析[J].研究與發(fā)展管理,2008,20(4):101105.

[13]Stewart T A. Brainpower: how intellectual capital is becoming Americas most valuable asset[J]. Fortune, 1991, 3(6): 4460.

[14]曾蔚.基于聯(lián)合風險投資的創(chuàng)業(yè)智力資本對企業(yè)價值創(chuàng)造的作用機理研究[D].長沙:中南大學,2012.8992.

[15]Lockett A, Wright M. The syndication of venture capital investments[J]. Omega, 2001, 29(5): 375390.

[16]Manigart S, Lockett A, Meuleman M, et al..Venture capitalists decision to syndicate[J]. Entrepreneurship Theory & Practice, 2006, 30(2): 131153.

[17]Cumming D, Fleming G, Schwienbacher A. Legality and venture capital exits[J]. Journal of Corporate Finance, 2006, 12(2): 214245.

[18]Tian X. The role of venture capital syndication in value creation for entrepreneurial firms[J]. Review of Finance, 2011, 16(1): 245283.

[19]Daniel N D, Mukunthan S. Syndication in venture capital financing[J]. The Financial Review, 2010, 45(3): 557578.

[20]Pulic A.VAICan accounting tool for ICM management[J]. International Journal of Technology Management, 2000, 20(5): 102714.

[21]RiahiBelkaoui A. Intellectual capital and firm performance of US multinational firms: a study of the resourcebased and stakeholder views[J]. Journal of Intellectual Capital, 2003, 4(2): 215226.

[22]吳超鵬,吳世農(nóng),程靜雅,等.風險投資對上市公司投融資行為影響的實證研究[J].經(jīng)濟研究,2012,(1):105119.

[23]Brander J A, Amit R, Antweiler W. Venturecapital syndication: improved venture selection vs the ventureadded hypothesis[J]. Journal of Economics and Management Strategy, 2002, 11(3): 423452.

[24]溫忠麟,侯杰泰,張雷.調(diào)節(jié)效應與中介效應的比較和應用[J].心理學報,2005,37(2):268274.

[25]Aiken L S, West S G. Multiple regression: testing and interpreting interactions[J]. Journal of the Operational Research Society, 1994, 14(1): 167168.

[26]Cumming D, Dai N. Local bias in venture capital investments[J]. Journal of Empirical Finance, 2010, 17(3): 326380.

猜你喜歡

中國市場(2017年5期)2017-03-15 17:38:18

企業(yè)技術開發(fā)·下旬刊(2016年11期)2016-12-27 10:32:34

商業(yè)經(jīng)濟研究(2016年11期)2016-06-27 15:14:21

商場現(xiàn)代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業(yè)經(jīng)濟研究(2016年3期)2016-03-02 12:29:25

軟科學(2015年6期)2015-07-10 02:29:30

商業(yè)研究(2014年10期)2014-11-10 06:54:58

會計之友(2014年25期)2014-09-17 15:55:36

商業(yè)會計(2014年9期)2014-06-23 21:57:53