金融包容視角下廣西城鄉收入差異實證研究

2017-05-11 00:04:25蔣滿霖王艷紅夏潔陳小玉李子豪李

商業經濟研究 2017年7期

蔣滿霖+王艷紅+夏潔+陳小玉+李子豪+李坤

基金項目:2015廣西自治區大學生創新創業項目“新常態下廣西小微企業融資難的調查—基于金融包容的實證研究”(項目號201510595020)

中圖分類號:F832.7 文獻標識碼:A

內容摘要:本文通過對2010-2014年廣西78個縣域地區面板數據的分析,研究了該地區金融包容水平及其各維度對城鄉收入差距的影響。結果表明:廣西金融包容水平整體較低,同時表現出農村地區低于城鎮,少數民族地區低于平均水平的特征。金融包容水平與城鄉收入差距顯著負相關,其中每平方公里金融機構數量、人均儲蓄存款、人均貸款和貸存比與城鄉收入差距負相關,貸款對GDP的貢獻率與城鄉收入差距正相關。針對廣西少數民族聚居的特殊性,本文加入少數民族因素,結果顯示民族因素是造成城鄉收入差距的重要因素之一。最后本文就金融包容促進城鄉收入差距縮小提出了相關建議。

關鍵詞:金融包容 城鄉收入差距 農村金融 少數民族金融

問題的提出與文獻綜述

近年來,我國的基尼系數一直居高不下,曾一度高于0.4的國際警戒線,作為相對不發達省份的廣西也不例外。2013-2015年,廣西城鎮居民可支配收入分別是農村居民人均純收入的3.53倍、3.43倍和2.84倍,雖然差距有所減小,但絕對數仍然較大。金融機構的“嫌貧愛富”在金融資源的分配上表現得不盡人意:在城鎮和農村有差別的服務網點分布、信貸政策及數量配給,造成農村地區面臨日益嚴重的金融排斥,這進一步惡化了本已嚴重的城鄉收入差距問題,形成經濟發展水平不同,資金流向收益更高的城市,農村面臨金融排斥,資金短缺,經濟發展更加緩慢,城鄉收入差距進一步擴大的惡性循環。本文旨在探究金融包容與城鄉收入差距之間的關系及解決促進金融包容的實現和城鄉收入差距問題。

(一)金融發展與城鄉收入差距的理論成果

對金融發展與城鄉收入差距之間關系研究的總結一共有三種觀點。第一種觀點認為金融發展與收入差距的關系為“倒U型”,這種觀點最早始于格林伍德(Greenwood)和約萬諾維奇(Jovanov-ic)的研究,他們通過動態模型研究了經濟增長、金融發展與收入分配之間的關系,結論是金融發展會使收入分配差距先擴大后縮小,這類似庫茲涅茨提出的倒U型曲線。喬海曙和陳力(2009)、胡宗義和劉亦文(2010)觀點相似。第二種觀點認為金融發展與收入差距呈正相關,即金融發展會拉大城鄉居民收入差距。Maurer和Haber(2007)認為,金融深化并沒有隨著其自由度的增加而擴大對低收入居民和小企業的金融服務,尤其是信貸服務的對象依然只是青睞于富人和具有各種政治聯系的企業,并促進了他們相對收入不斷增加,從而使收入差距持續擴大。第三種觀點則認為金融發展會縮小城鄉居民收入差距,即兩者負相關。加里安(Jalilian)和柯克帕特里克(Kirkpatrick)通過對發展中國家的研究發現,金融部門的發展壯大能夠起到促進經濟增長,提高居民收入,從而減少貧窮,最終縮小收入差距的作用。

但金融發展指標只是從發展規模和發展效率上進行計算,計算指標局限于貸款余額/GDP和貸存比,計算指標的局限容易使研究結果缺乏可靠性,而金融包容則克服了這一問題,它通過多維度指標對地區的金融服務狀況進行綜合分析和評價,能夠更科學、更客觀地探索金融與城鄉收入差距之間的關系。

(二)金融包容與城鄉收入差距的理論研究

目前金融包容與城鄉收入差距之間到底是否存在關系以及關系是否顯著,因為研究時間尚短而存在爭議。主要有兩種觀點:第一種認為金融包容有利于促進居民收入增加和經濟增長,即對縮小收入差距有正向作用。如Sarma(2010)通過利用世界上49個國家的數據對金融包容水平的排序和比較,得出高收入水平的國家金融包容水平相對較高,金融包容水平與人均收入水平高度相關。王修華和關鍵(2014)通過將收入差距劃分為三種效應,再將三種效應分別與金融包容水平擬合發現,金融包容主要是通過提高農村居民收入來縮小城鄉收入差距,要縮小城鄉收入差距,就需要實現金融包容,金融包容對收入增長的作用在低收入地區最為有效。徐敏和張小林(2014)通過對我國1985-2012年普惠制金融與城鄉居民收入差距的關系進行分析,發現普惠制金融發展水平的提高能縮小城鄉居民收入差距。劉波、王修華和彭建剛(2014)認為提升金融包容水平有利于縮小“相對收入差”,對于低收入縣域地理單元的作用更為明顯。而葉志強、陳習定、張順明(2011)對此則持完全不同的看法,他們認為金融發展不僅不能縮小城鄉收入差距,反而明顯擴大了城鄉收入差距,金融發展與農村居民收入增長負相關。

(三)相關文獻述評

由文獻整理可知,金融包容與城鄉收入差距之間的關系仍處于探索階段,至今沒有形成一致結論,其原因主要在于指標缺乏統一性,且各指標權重各有側重,缺乏客觀性。學界大都從科學性與可獲得性出發各自設計指標,指標不一致必然出現結論分歧。本文將依據Sarma的三個維度設計指標,各個指標的權重用主成分分析法確定。此外,已有文獻的研究對象多為全國范圍,缺乏省級或縣域層面的分析,本文以廣西為例,既豐富了省級金融包容與城鄉收入差距的研究案例,同時創新性地在影響城鄉收入差距的因素中加入了少數民族因素,在此基礎上剖析金融包容水平與城鄉收入差距之間的關系,有一定的研究意義。

廣西金融包容現狀分析

(一)金融包容指標構建

目前國內外關于金融包容水平的評價大都從覆蓋面、使用效用性、可負擔性等維度進行分析,每個維度包含若干指標。最早提出測度普惠性金融發展指標的是Beck etc(2007),Mandira Sarma(2010)在金融排斥的基礎上對Beck etc的方法進行了完善,將金融排斥總結為三大維度:地理滲透性、使用效用性、產品接觸性。Arora(2010)則在Sarma的基礎上重新概括為三個維度,分別是覆蓋面、交易便捷度和交易成本。Chakravarty & Pal(2010)則重點在金融包容的指數計算方法和對不同維度賦權上有所創新,通過公理性的測量方法對金融包容性測度可以較準確地確定各個維度的貢獻程度,避免了之前學者對各指標平等賦權和按主觀因素確定權重的隨機性,在研究方法上為后來的研究提供了指導。

本文基于上述方法各自的優點,并本著數據可得性原則,分別對廣西城鎮和農村地區從地理滲透性、產品接觸性、使用效用性三個維度進行指標選擇,本文收集了2010-2014年廣西78個縣市面板數據。銀行業數據來源于銀監會,其它數據來源于《廣西統計年鑒》。

如表1所示,三個維度指標充分考慮到了金融服務水平的寬度和深度,規模和效率。地理滲透性指標不僅考慮了人口上的滲透性,還考慮到了地理上的覆蓋度,這切合了農村地區人口密度低的特點;使用效用性維度則創新性地加入了萬元GDP貸款貢獻率這一指標,這可以有效衡量貸款的使用效率,使金融包容水平的測度更準確可信。

(二)廣西金融包容水平測度

本文使用主成分分析法計算包含上述三個維度的綜合指標:農村金融包容指數(RFII),并用其來衡量廣西農村的金融包容程度,這是因為主成分分析法可以有效估計各個指標的權重。

(三)廣西農村金融包容程度現狀分析

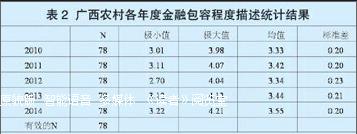

表2和表3是對廣西各縣區金融包容水平的統計性描述和系統聚類結果。主要結論有以下幾個方面:

橫向看,廣西農村內部金融包容水平差距較大,各年度最大值與最小值之差在1左右;縱向看,隨著時間的推進,廣西農村金融包容水平在逐步緩慢提升,平均水平從3.33上升到3.55,內部差距基本不變,各年度標準差都在0.20左右徘徊。

與其它省份有所不同的是,廣西作為五個民族自治區之一,有較多的少數民族自治縣。少數民族多聚居于較為偏遠的農村,加之本身經濟基礎薄弱,很難獲得金融機構的偏愛,有些縣如三江侗族自治縣、都安瑤族自治縣、大化瑤族自治縣等,每萬人只享有0.98、0.72和0.76個金融網點(此證明過程略),遠低于該市的平均數量,在表3的系統聚類中也顯示少數民族自治縣絕大部分位于金融包容水平最低的第一類。少數民族的金融包容問題引人深思。

系統聚類結果顯示有39個縣區處于金融包容水平最低的第一類,35個縣區處于較低的第二類,只有4個縣區金融包容水平相對高一點,平均水平4.12,這一相對較高的水平在全國來說卻還是很低。

總體來看,廣西金融包容水平很低,全區基本處于低度到中低度水平的金融包容,金融排斥問題嚴重。

金融包容與城鄉收入差距關系的實證研究

(一)金融包容與城鄉收入差距關系的理論分析

研究當前金融包容現狀的原因在于金融包容會影響地區經濟發展,因為資本作為一種生產要素在經濟發展中發揮著至關重要的作用,而經濟發展水平的不同則形成了不同的收入水平,造成地區收入差異。金融包容對城鄉收入差距的影響機制為:經濟發展水平不同,資金流向收益更高的城市,農村面臨金融排斥,資金短缺,經濟發展更加緩慢,城鄉收入差距進一步擴大。

金融包容對城鄉收入差異的作用主要從微觀和宏觀兩個方面進行。微觀上,金融包容可以改善中小企業、農戶、少數民族及其他弱勢群體的資金使用環境,通過獲取金融服務促進自身發展,提高收入,進而縮小與城市的收入差距。而銀行也因資金使用效率的提高降低邊際成本,雙方的收入情況均會改善。宏觀上來說,金融包容水平的提高會促進經濟增長,經濟增長有助于減少貧困,以此間接地減小了城鄉收入差距。

(二)變量選擇與模型構建

變量選擇。城鄉收入差距指標(GAP)。常見的城鄉收入差距衡量指標有城鎮可支配收入與農民人均純收入比值、基尼系數和泰爾指數等。雖然泰爾指數和基尼系數都考慮了城鄉不同的人口比重,但基尼系數容易低估城鄉收入差距,泰爾指數容易高估城鄉收入差距,因此本文使用城鎮可支配收入與農民人均純收入比值來計算城鄉差距。

金融包容指標(RFII)。使用上文計算出來的主成分分析值。

其它控制變量。(a)產業結構(IS)。產業結構影響收入水平,第二、三產業比重越高,農民的增收能力越強。此指標用第二、三產業產值占GDP的比重來表示。(b)教育水平(EI)。教育水平反映了居民的受教育程度,受教育程度越高,居民越有機會獲得高收入。鑒于縣域在校大學生人數不可獲得,本文用每百人在校中學生人數替代。(c)滯后一期城鄉收入差距(GDPt-1)。封思賢、王偉(2014)實證研究表明上期城鄉收入差距對本期有顯著影響,這是由于現有的經濟基礎可以為后期經濟發展提供有力支持,農村收入低的地方要實現趕超,不僅需要資金,也需要時間。(d)政府財政支出(GEB)。政府財政支出可以反映該地支出的方向和力度,財政支出高的地方經濟發展相對較好,本文以政府財政支出占GDP的比重來表示。(e)民族因素(MI)。針對廣西特殊的多民族聚居情況,本文加入少數民族因素對城鄉收入差距進行衡量,現有觀點認為少數民族地區面臨更嚴重的金融排斥,城鄉收入差距會更大。此指標對少數民族自治縣賦值1,其它地區賦值0表示,各變量定義如表4所示。

實證模型構建。鑒于本文研究的是不同區縣、不同時間點上城鄉收入差距與金融包容之間的關系,使用到不同的時間序列和橫截面數據,因此本文建立面板數據模型進行分析:

LnGAPi,t=β0+β1lnGAPi,t-1+

β2lnISi,t+β3lnEIi,t+β4lnGEBIi,t+

β5lnMIi,t+δi+εi,t (1)

LnGAPi,t=β0+β1lnRFIIi,t+

β2lnGAPi,t-1+β3lnISi,t+β4lnEIi,t+

β5lnGEBIi,t+β6lnMIi,t+δi+εi,t (2)

i、t分別表示第i個區縣和第t年;δ表示不隨時間變化的各區縣個體差異。εi,t為隨機干擾項。

(三)回歸結果分析

表5為金融包容與城鄉收入差距之間的多元回歸結果。模型(1)是在沒有引入金融包容相關指標情況下各變量與城鄉收入差距之間的關系,滯后一期城鄉收入差距、產業結構、政府財政支出和民族因素均與城鄉收入差距在1%的水平上顯著相關,但是政府財政支出并沒有起到縮小城鄉收入差距的作用,反而在1%的水平上與其正相關,這表明政府財政支出可能并沒有重點向相對貧困的農村傾斜,因而支出的增加反而擴大了城鄉差距。模型(2)是在引入了人均貸款之后與城鄉收入差距之間的關系,人均貸款在10%的水平與城鄉收入差距負相關,表明人均獲得貸款越多,越有助于減小城鄉收入差距。模型(3)為每平方公里金融機構數量與城鄉收入差距在1%的水平上顯著負相關,金融機構地理覆蓋度的提升有利于居民更加便捷的獲得金融服務。模型(4)表明人均儲蓄與城鄉收入差距在1%的水平上顯著負相關,人均儲蓄越高,居民對金融服務的接觸性越好。模型(5)是金融包容水平與城鄉收入差距的關系,兩者在1%的水平上顯著負相關。說明金融包容水平越高,城鄉收入差距越小。金融包容通過向農戶、村鎮企業提供資金來間接促進城鄉收入差距縮小。

結論及建議

金融包容作為普惠金融的一種重要表現形式,在宏觀和微觀兩個層面助推經濟發展,是促進經濟增長、縮小城鄉收入差距的重要途徑和手段。通過研究本文主要有以下結論:一是廣西金融包容水平整體較低,與此同時表現出農村地區低于城鎮,少數民族地區低于平均水平的特點。這一特點與經濟發達程度高度相關。二是金融包容水平與城鄉收入差距顯著負相關,即金融包容水平越高的地方城鄉收入差距會越小,反之則越高。其中組成地理滲透性的每平方公里金融機構數量、組成產品接觸性的人均儲蓄存款和組成使用效用性的人均貸款和貸存比與城鄉收入差距負相關,貸款對GDP的貢獻率與城鄉收入差距正相關,這是由于目前廣西較低的金融包容水平造成的。三是在對金融包容各個指標與城鄉收入差距的分析中得出地理上的金融機構覆蓋度和人均儲蓄是影響城鄉收入差距的最大因素。四是針對廣西少數民族聚居的特殊性,本文加入少數民族因素,結果顯示民族因素是造成城鄉收入差距的重要因素之一,少數民族地區普遍金融包容水平很低,少數民族地區的收入差距問題需要引起重視。

基于以上結論,本文有如下建議:建立包容性金融體系,通過影響金融包容的各個維度的完善,為中小企業、農戶、少數民族及貧困階層提供公平的金融服務,其中重點在提高金融機構地理上的覆蓋度和貸款方面支持。繼續推進農村金融制度的改革,引導村鎮銀行、農商行等商業銀行在農村地區的發展。財政支出向農村地區傾斜,如增加農業支出、建立農村信貸基金,加大政策性金融幫農助農力度等。

參考文獻:

1.王修華,關鍵.中國農村金融包容水平測度與收入分配效應[J].中國軟科學,2014(8)

2.徐敏,張小林.金融集聚、產業結構升級與城鄉居民收入差距[J].金融論壇,2014(12)

3.劉波,王修華,彭建剛.金融包容水平與地區收入差距—基于湖南省87個縣(市)2008-2012 年的經驗數據[J].當代財經,2014(11)

4.封思賢,王偉.農村金融排斥對城鄉收入差距的影響—基于中國省域面板數據的分析[J].統計與信息論壇,2014(9)