資本充足率監管要求下地方法人銀行資本管理行為研究

——以中部某省法人銀行為研究樣本

2017-05-11 02:32:26許均平劉曉劍

金融與經濟 2017年4期

關鍵詞:銀行

■許均平,陳 雙,劉曉劍

資本充足率監管要求下地方法人銀行資本管理行為研究

——以中部某省法人銀行為研究樣本

■許均平,陳 雙,劉曉劍

本文以中部某省部分地方法人銀行為樣本,通過構建“資本-風險”聯立方程模型,對城市商業銀行、農村商業銀行、農村信用社和村鎮銀行等四類地方法人銀行在資本充足率監管要求下的資本管理行為進行了實證研究,研究結果表明:地方法人銀行通過優化資產結構,能有效提升資本充足率水平,但資本充足率監管僅對城商行產生了效應,農商行、農信社和村鎮銀行對資本充足率監管壓力并不敏感。

資本充足率;監管壓力;資本變動

許均平(1974-),湖南平江人,經濟學博士,中國人民銀行長沙中心支行;陳雙(1983-),湖南湘陰人,經濟學博士,中國人民銀行長沙中心支行;劉曉劍(1980-),湖南長沙人,經濟學博士,湖南大學金融與統計學院。(湖南長沙410005)

一、資本充足率監管概述

資本充足率是指銀行總資本和風險加權資產的比率。它是衡量銀行綜合經營實力和抵御風險能力的重要指標,貫穿于商業銀行經營全過程。資本充足率一方面代表了銀行對負債的最后償債能力,另一方面是衡量銀行信貸風險、市場風險與操作風險的綜合指標。一般來說,資本充足率越高,銀行發生風險的可能性越小,越有利于銀行穩健經營。

監管當局實施資本充足率監管,其根本目標是推動銀行從經營策略、制度安排和技術手段等方面入手,不斷強化自身的風險管理能力,改善自身的風險狀況,增強銀行體系的穩健性,進而提升整個金融經濟體系的安全穩健程度。一是緩沖銀行違約風險,降低存款人損失率。資本充足率監管在一定程度上能抑制銀行過度的風險承擔行為,且資本越充足,存款人和銀行債權人在銀行破產時,面臨的損失率越低。二是控制總體風險水平,降低違約概率。銀行通過對“風險加權資產”的管理,將有限資本配置到具有不同風險權重的產品中去,從而控制總體風險的增長,降低銀行違約概率。三是防范道德風險,配合存款保險制度完善金融安全網。存款保險制度對銀行信用風險承擔償付責任,潛藏道德風險問題,而通過規定銀行最低資本限額,使銀行成為自身風險的最大承擔者,可以有效地防范道德風險,配合存款保險制度的實施,共同完善金融安全網。

二、資本管理方法及實踐

(一)銀行資本管理的具體方法

一般而言,商業銀行對資本進行管理,即通過對其資本和風險行為進行調整,來提高資本充足率,使之滿足監管要求。主要為以下三個方面:

1.補充核心資本。一是增資擴股。可以通過增發內部職工股、向高端客戶和有合作關系的重要客戶發行股票、引入戰略投資者、上市融資等方式擴充資本。二是提高經營收益和利潤留成,增加盈余公積。這是一條主動的、根本的、動態的、可持續的途徑,但從利潤中留存積累,必須以擁有較高的利潤率為前提,因此,通過這種方式補充資本,速度較慢。

2.補充二級資本。一是計提充足的貸款損失準備金。按照《商業銀行資本管理辦法(試行)》有關規定,若銀行計提的貸款損失準備金不足,尚未提足部分應從核心一級資本中扣除,但超額部分在一定的限額內可計入二級資本。因此,銀行可以對貸款損失進行合理、充分的估計,實施審慎的會計核算,加大貸款損失準備金的計提力度,增加銀行二級資本。二是發行二級資本債。二級資本債是指商業銀行發行的、本金和利息的清償順序列于商業銀行其他負債之后、先于商業銀行股權資本的債券,可在全國銀行間債券市場公開發行或私募發行。二級資本債可以計入二級資本。但商業銀行發行二級資本債,需要滿足監管部門的一些指標要求,這對于一些規模較小地方法人銀行來說在短期內是難以實現的。

3.適度增加風險權重較低資產的比重。銀行各資產的風險程度有高有低,對應的風險權重也各不相同,風險權重低的資產對資本的要求也低。商業銀行可以通過將其資產結構由高風險資產向低風險資產轉移來提高資本充足率。具體的方法大致為:一是增加抵押貸款的比重。抵押貸款由于抵質押物的風險緩釋作用,風險權重小于信用貸款的風險權重,所以可以通過減少信用貸款,增加抵押貸款來降低風險加權資產總量。二是大力發展中小企業貸款和個人貸款。因為中小企業貸款和個人貸款的風險權重為75%,而一般企業貸款的權重為100%,所以將貸款發放對象適度的向中小企業和個人傾斜有利于降低銀行的風險加權資產。三是提高債券和票據業務的比重。總體而言,債券和票據業務的風險權重小于一般工商企業貸款,債券和票據業務比重大時,風險加權資產也相應低一些。四是大力發展中間業務。中間業務不運用或較少運用銀行的資金,風險較低,卻可以為銀行帶來大量手續費收入和傭金收入,所以商業銀行可以通過大力發展咨詢業務、代保管業務、評估業務、代理債券業務,代理保險業務和代客理財業務等中間業務,盡量少占用資本金。

(二)中部某省地方法人銀行資本管理的實踐

近年來,隨著資本充足率監管制度的逐步完善,中部某省地方法人銀行加強了資本管理,資本充足水平逐步提高。從資本充足率來看,2016年3季度末中部某省地方法人銀行核心一級資本充足率和資本充足率分別為10.61%和12.62%,較2013年1季度①《商業銀行資本管理辦法(試行)》于2013年1月1日實施,資本充足率計算口徑較2013年之前有所變動。末分別提高了3.43和4.24個百分點。從資本充足率達標機構占比來看,2016年9月末,全省138家地方法人銀行中,123家達到了資本充足率監管要求,達標機構占比為89.1%,較2011年6月末大幅提高60.5個百分點。

表1 近年來中部某省地方法人銀行資本充足率達標情況

在資本充足率的監管要求下,中部某省絕大部分資本不足的銀行,資本充足率水平得到了提升。但是在資本充足率監管要求下,不同類型的地方法人銀行資本管理行為有何差異,它們的資本變動主要受哪些因素的影響,風險行為的選擇又與哪些因素有關等問題,需要實證研究來探析。本文通過構建“資本-風險”聯立方程模型,以中部某省部分地方法人銀行為研究樣本,對這些問題進行實證研究。

三、實證模型與變量選擇

(一)模型設定

考慮到地方法人銀行資本水平的變動受到風險水平、資本充足率監管壓力、資產規模、盈利能力、資產質量、外部增資行為和業務結構調整等因素的影響,本文在Shrieves和Dahl(1992)的局部聯立調整模型框架下,構建“資本-風險”聯立方程模型,對資本充足率監管要求下地方法人銀行的資本管理行為進行研究。模型具體為:

其中,(1)式代表銀行的資本行為,(2)式代表銀行的風險行為,(1)和(2)結合起來代表銀行的資本管理行為;△CAPj,t代表j銀行在第t期的資本變動;△RISKj,t代表j銀行在第t期的風險變動;CAPj,t-1代表j銀行在第t-1期的資本;RISKj,t-1代表j銀行在第t-1期的風險;CAPHj,t-1和CAPLj,t-1分別代表j銀行在第t-1期的資本監管壓力;LNSIZEj,t-1代表j銀行在第t-1期的規模;ROAj,t代表j銀行在第t期的盈利水平;NONj,t-1代表j銀行在第t-1期的資產質量;△NONj,t代表j銀行在第t期的資產質量的變動;△RCj,t代表j銀行在第t期的業務結構的變動;DUMj,t為虛擬變量,代表外部增資行為;Ej,t和Sj,t為誤差項。

(二)變量選擇

1.資本變動。本文采用各行的資本充足率作為銀行的資本指標CAP,用資本CAP的一階差分△CAP表示資本變動。

2.風險變動。風險加權資產與總資產的比值是銀行風險的事前指標,而不良貸款率是對銀行風險的事后測度,本文中的風險指標主要反映銀行對風險的追求行為,因此本文采用風險加權資產與總資產的比值作為銀行的風險指標RISK,用銀行風險的一階差分表示風險變動。

3.資本監管壓力。從理論上講,高于最低資本充足率監管要求的銀行和低于最低資本充足率監管要求的銀行會對資本充足率監管做出不同的反應,所以,本文采用CAPH和CAPL兩個變量來衡量銀行受到的監管壓力大小,CAPH為資本充足銀行受到的監管壓力,CAPL為資本不足銀行受到的監管壓力。其中:

CAPHj,t-1=(CAPj,t-1-MINCAP)+=max(CAPj,t-1-MINCAP,0)(3)

CAPHj,t-1=(CAPj,t-1-MINCAP)-=max(MINCAPCAPj,t-1,0)(4)

MINCAP為我國監管當局規定的最低資本充足率。對于在t-1期末資本充足率高于MINCAP的銀行,CAPHj,t-1=CAPj,t-1-MINCAP,CAPLj,t-1=0;而對于在t-1期末資本充足率低于MINCAP的銀行CAPLj,t-1=MINCAP-CAPj,t-1,CAPHj,t-1=0。

4.外部增資行為。考慮到增資擴股、政府注資、發行二級資本債等外部增資行為會對銀行的資本產生直接影響,本文選取虛擬變量DUM,若銀行在研究期間發生外部增資行為,則DUM=1,否則,DUM=0。

5.銀行規模。銀行規模越大,其市場競爭力、融資能力以及風險承受能力越高,上期的銀行規模直接影響本期的風險行為和資本行為。因此,本文將以滯后一期的總資產的自然對數LNSIZEj,t-1代表銀行規模,以作為資本行為方程和風險行為方程的解釋變量。

6.盈利水平。營業收益是資本金的重要來源,銀行可以通過增加未分配利潤和盈余公積等方式來增加資本凈額,提高其資本充足率。因此,當期盈利水平對銀行資本變動有正向影響。本文以當期的資產收益率ROAj,t代表銀行盈利水平,作為資本行為方程的解釋變量。

7.資產質量。資產質量是銀行監管的重要指標,銀行資產質量的好壞直接關系到監管部門對銀行采取的監管措施和銀行的公眾形象,因此資產質量不僅是銀行風險行為的結果,也會反過來對銀行的風險行為產生影響。本文以滯后一期的不良貸款率代表銀行資產質量,作為風險行為方程的解釋變量。

8.資產質量的變動。由于貸款損失準備缺口需從核心一級資本中扣除,而超額貸款損失準備可計入二級資本,所以銀行資產質量的變動,將通過貸款損失準備而直接作用于資本凈額。本文以不良貸款率的變動△NONj,t=NONj,t-NONj,t-1代表銀行資產質量的變動,作為資本行為方程的解釋變量。

9.業務結構的變動。由于傳統信貸業務的風險權重較債券業務、票據業務以及中間業務的風險權重要大,所以銀行業務結構的變動將直接影響其資產風險的變動,本文以各項貸款占總資產比例的變動△RCj,t=RCj,t-RCj,t-1,作為風險行為方程的解釋變量。

10.資本與風險的滯后項。銀行根據上一期資本在當期對資本進行調整,上期資本較低的銀行會增加本期資本,因此CAPj,t-1系數預期為負。同樣,銀行根據上一期風險在當期對風險進行調整,上期風險較高的銀行會在本期降低資產風險,因此RISKj,t-1系數預期為負。

四、樣本選取與實證結果分析

(一)樣本選取

不同類型的地方法人銀行,在管理方式、業務范圍、經營水平上存在較大的差異,為了排除機構類型差異的影響,本文分別以城市商業銀行、農村商業銀行、農村信用社和村鎮銀行為研究對象,對不同類型的地方法人銀行在資本充足率監管要求下的資本管理行為進行實證研究。在充分考慮樣本的市州分布、機構規模、資產質量、資本質量、盈利能力、經營時間等方面的多樣性、差異性和代表性的基礎上,本文分別選取2家城商行、22家農商行、13家農信社和11家村鎮銀行作為樣本進行實證研究。

《商業銀行資本管理辦法(試初)》于2013年1月1日施行,為保證所有指標計算口徑的一致性,本文的樣本期為2013年1季度~2016年3季度。數據頻率為季度數據。

(二)實證結果及分析

在本文構建的“資本—風險”聯立方程模型中,內生變量△CAPjt和△RISKjt分別作為相互的解釋變量,即(1)和(2)式之間存在相關關系,為了考慮方程之間的這種相關關系,充分利用模型系統內部包含的信息,本文運用系統估計方法——三階段最小二乘法(3SLS)對(1)、(2)式進行估計。本文采用Eviews軟件包,選擇LNSIZEj,t-1、CAPj,t-1、CAPHj,t-1、CAPLj,t-1、RISKj,t-1、△NONj,t、ROAj,t、NONj,t-1、△RCj,t、DUMj,t為工具變量,分別對城商行、農商行、農信社和村鎮銀行的“資本—風險”聯立方程模型進行3SLS估計,估計結果如表2、3所示。

表2 城市商業銀行和農村商業銀行實證結果

1.城商行對資本充足率監管較敏感,風險資產結構和外源融資是影響其資本變動的主要因素,且會根據上期風險程度和資產質量對本期的風險行為進行選擇。①因為只有兩家城商行,樣本數據不能完成所有參數的估計,且觀察期內這兩家銀行的資本充足率均高于監管標準,即恒有。所以本文在城商行的“資本—風險”聯立方程模型估計中舍掉了這兩個指標。

資本變動方程中,CAPHj,t-1的系數為-0.5438且顯著,意味著城商行在資本充足的情況下,資本充足率距監管標準越近,受到的資本約束越大,將會控制對高風險資產的投資,致使資本充足率下降幅度減少;△RISKj,t的系數為-0.0507且顯著,意味著城商行降低資產風險水平的行為在一定程度上導致了其資本充足率水平的上升;DUMj,t的系數為0.6553且顯著,表明增資擴股和發行二級資本債是城商行資本充足率提高的重要影響因素。其他指標均未通過顯著性檢驗,說明這些因素對城商行資本充足率變動的影響并不明顯。

風險變動方程中,CAPHj,t-1的系數為0.3800且顯著,意味著城商行在資本充足的情況下,資本充足率距監管標準越近,對高風險資產投資的控制越嚴;RISKj,t-1的系數為-0.1650且顯著,意味著如果城商行上一期資產風險較高,在本期會降低其資產風險水平;NONj,t-1的系數為-3.0343且顯著,意味著城商行上一期資產質量越差,在本期控制整體風險增長的力度將越強;△RCj,t的系數為0.8756且顯著,意味著城商行的業務結構中傳統信貸業務占比越大,其資產風險水平越高。

2.農商行對資本充足率監管不敏感,內外源融資、資產質量變動和風險資產結構均為影響其資本變動的主要因素,且會根據上期風險程度和資產質量對本期的風險行為進行選擇。

資本變動方程中,CAPHj,t-1、CAPLj,t-1和CAPj,t-1均未通過顯著性檢驗,說明農商行對資本充足率監管并不敏感;△RISKj,t的系數為-0.0904且顯著,意味著農商行降低資產風險水平的行為在一定程度上導致了其資本充足率水平的上升;△NONj,t的系數為-0.6673且顯著,意味著資產質量是影響農商行資本充足率的一個重要因素,資產質量上升將提高其資本充足率;ROAj,t的系數為0.2713且顯著,意味著內源性融資是農商行資本補充的重要渠道,農商行當期盈利水平越高,資本充足率提升越快;DUMj,t的系數為2.9888且顯著,表明增資擴股和政府注資等外部增資行為是農商行資本充足率提高的重要影響因素。

風險變動方程中,CAPHj,t-1和CAPLj,t-1均未通過顯著性檢驗,說明資本充足率監管并不能顯著影響農商行的風險行為;RISKj,t-1的系數為-0.1616且顯著,意味著農商行如果上一期資產風險較高,在本期會降低其資產風險水平;NONj,t-1的系數為-0.6603且顯著,意味著農商行上一期資產質量越低,本期對整體風險的控制力度越強;△RCj,t的系數為0.4665且顯著,意味著農商行的業務結構中傳統信貸業務占比越大,其資產風險水平越高。

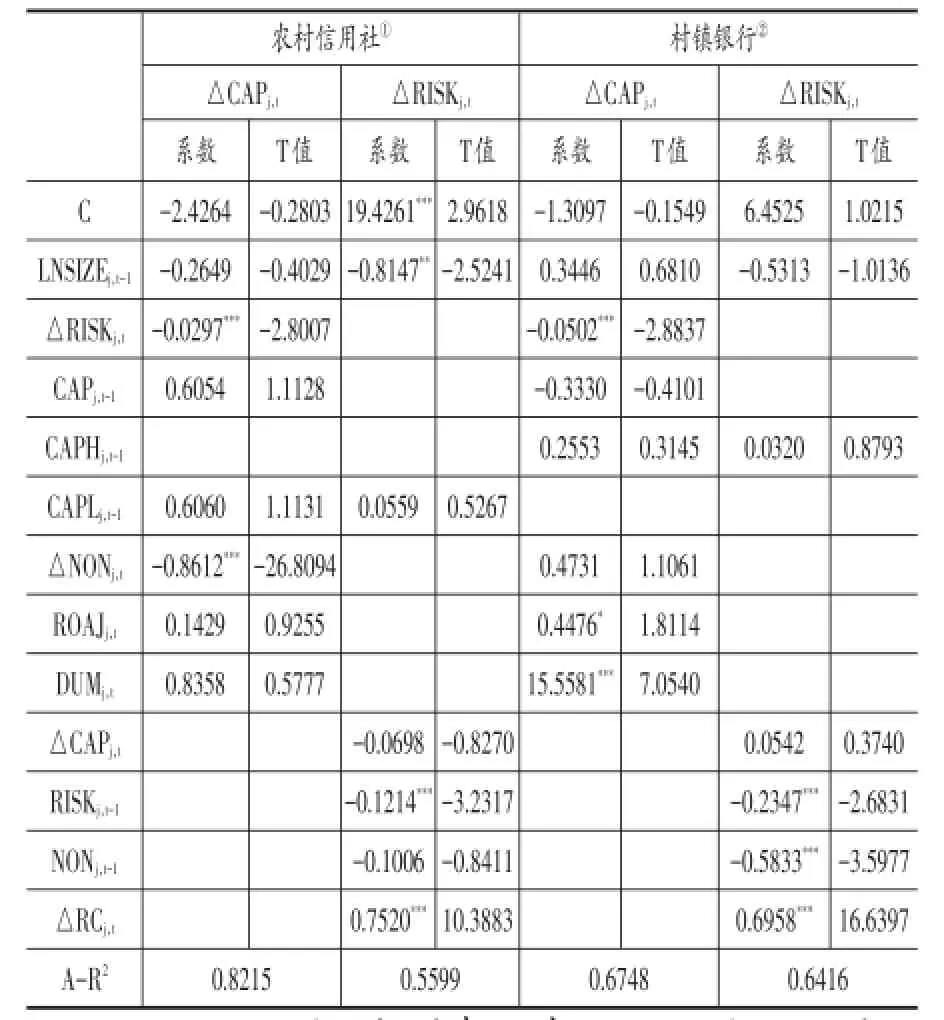

表3 農村信用社和村鎮銀行實證結果

3.農信社對資本充足率監管不敏感,資產質量變動和風險資產結構是影響其資本變動的主要因素,上期資產質量對本期風險行為的選擇沒有任何影響。

資本變動方程中,CAPLj,t-1和CAPj,t-1均未通過顯著性檢驗,說明農信社對資本充足率監管不敏感。△RISKj,t的系數為-0.0297且顯著,意味著農信社降低資產風險水平的行為在一定程度上可以導致其資本充足率水平的上升;△NONj,t的系數為-0.8612且顯著,意味著資產質量是影響農信社資本充足率的主要因素,其資產質量下滑將大幅降低其資本充足率。

風險變動方程中,CAPLj,t-1未通過顯著性檢驗,說明資本充足率監管并不能顯著影響農信社的風險行為;NONj,t-1未通過顯著性檢驗,說明農信社并不會因為不良貸款率過高而對其風險水平進行控制;LNSIZEj,t-1的系數為-0.8147且顯著,意味著農信社規模越大,資產風險越小;RISKj,t-1的系數為-0.1214且顯著,意味著農信社上一期資產風險越高,在本期會降低其資產風險水平;△RCj,t的系數為0.7520且顯著,意味著農信社的業務結構中傳統信貸業務占比越大,其資產風險水平越高。

4.村鎮銀行對資本充足率監管不敏感,內外源融資和風險資產結構是影響其資本變動的主要因素,且會根據上期風險程度和資產質量對本期的風險行為進行選擇。①因為觀察期內所有農信社的資本充足率均低于監管標準,即恒有。所以本文在農信社的“資本—風險”聯立方程模型估計中舍掉了這個指標。

資本變動方程中,CAPHj,t-1和CAPj,t-1均未通過顯著性檢驗,說明村鎮銀行對資本充足率監管不敏感;△RISKj,t的系數為-0.0502且顯著,表明村鎮銀行降低資產風險水平,在一定程度上將提升其資本充足率水平;ROAj,t的系數為0.4476且顯著,意味著內源性融資也是村鎮銀行資本補充的重要渠道,其當期盈利水平越高,資本充足率提升越快;DUMj,t的系數為15.5581且顯著,表明增資擴股是村鎮銀行資本充足率提高的重要影響因素。②因為觀察期內所有村鎮銀行的資本充足率均高于監管標準,即恒有。所以本文在村鎮銀行的“資本—風險”聯立方程模型估計中舍掉了這個指標。

風險變動方程中,CAPHj,t-1未通過顯著性檢驗,說明資本充足率監管并不能顯著影響村鎮銀行的風險行為;RISKj,t-1的系數為-0.2347且顯著,意味著村鎮銀行上一期資產風險越高,本期資產風險水平下降越快;NONj,t-1的系數為-0.5833且顯著,意味著村鎮銀行上一期資產質量越低,本期對整體風險的控制力度越強;△RCj,t的系數為0.6958且顯著,意味著村鎮銀行的業務結構中傳統信貸業務占比越大,其資產風險水平越高。

(三)主要結論

實證研究表明:1.對資本充足率監管的敏感性方面,城商行比較敏感,但農商行、農信社和村鎮銀行均不敏感。城商行面對資本充足率監管壓力,會對其資本和風險行為進行調整,當壓力變大時會主動補充資本和控制風險資產的增長,保證資本充足率維持在合理的范圍之內。但是農商行、農信社和村鎮銀行面對資本充足率監管,并沒表現出很明顯的增加資本和控制風險的意愿。2.對不良資產質量的敏感性方面,城商行、農商行和村鎮銀行比較敏感,但尚未完成改制的農信社并不敏感。城商行、農商行和村鎮銀行會根據資產質量情況對風險水平進行管理,如不良貸款率較高時,會主動控制風險資產的增長,但是尚未完成改制的農信社并不會因為不良貸款率過高而對其風險水平進行控制。3.在外部資本補充方面,外部資本補充是城商行、農商行和村鎮銀行資本充足率提高的主要因素,但農信社在研究期內并沒獲得明顯的外部資本補充。4.資產質量的變化對農商行和農信社資本充足率的影響明顯,資產質量變好,將提升其資本充足率。5.控制傳統信貸業務在總資產中的規模,能有效控制各類地方法人銀行風險水平的增長,進而提高其資本充足率。

五、政策建議

為了有效發揮資本充足率監管作用,推動地方法人銀行不斷強化自身的風險管理能力,改善自身的風險狀況,增強區域銀行體系的穩健性,進而提升整個金融經濟體系的安全穩健程度。本文針對研究結論,提出如下政策建議:

1.將資本充足率監管與存款保險差別費率等其他監管手段配套使用。《商業銀行資本管理辦法(試初)》規定的監管措施,如限制業務發展、限制增設機構、調整高級管理人員和限制分紅等,對地方法人機構尤其是對農商行、農信社和村鎮銀行,基本上是不具有懲罰意義的。這就是農商行、農信社和村鎮銀行對資本充足率監管不敏感的主要原因。將資本充足率與存款保險風險差別費率掛鉤,資本充足率越低,交納的保費越多,資本充足率越高,保費則越低,即將資本充足率與銀行的利益直接掛鉤,這將極大的提高地方法人機構對資本充足率的重視程度,即使是資本充足率高于最低監管標準的銀行,在可以少交保費的“誘惑”下也將會加強對資本充足率的管理。

2.督促和引導農商行強化資本約束意識,建立和完善動態的資本補充機制。鑒于農商行資本充足率的提高主要集中在其由農信社改制為農商行期間,這段時間內,其資本充足率的快速提高,主要是依靠政府置換不良貸款等外部力量,吸引外部資金進入而實現的。但是,在外部力量的支持下實現資本充足率的一時達標并非實施資本充足率監管的目標,而且,如果農商行自身經營管理行為不發生轉變,這種資本充足率的達標將是不可持續的。因此,監管當局應當督促農商行強化資本意識、建立和完善動態的資本補充機制,增強自身通過調整資產結構、增加盈余留存、發行二級資本債甚至上市融資等方式提高資本充足率水平的能力。

3.地方政府應走好農信社改制的最后一公里,早日完成所有農信社的改制工作。截至2016年9月30日,中部某省轄內還有14家農信社未完成改制。這些尚未完成改制的農信社,經營管理機制落后、歷史包袱重、資產質量差、盈利能力弱,期望其通過自身努力,將資本充足率提高到監管要求之上,在短期甚至是中長期內都是難以實現的。加之,這些農信社的“破罐破摔”心理——由于資產質量太差,并不會因為不良貸款率過高而對其風險水平進行控制,使得這些農信社的風險進一步擴大。為了提高地方農村金融機構的競爭力,維護地方金融體系的穩定,促進地方金融經濟的發展,尚未完成改制的農信社所在地的地方政府,需要加大農信社改制的推動力量,力爭早日完成改制工作。

[1]汪冬梅,王愛國,劉廷偉.基于風險視角的商業銀行資本充足監管有效性研究[J].中國軟科學, 2012,(3):128~137.

[2]袁慶祿.監管當局與商業銀行對資本充足率形成的影響測度[J].上海經濟研究,2014,(5):38~46.

[3]楊熠,林仁文.資本充足率越高,銀行的風險越低嗎——基于利率風險的考察[J].財經科學,2013, (5):10~17.

[4]潘佐鄭.資本充足性與商業銀行風險行為[J].金融論壇,2013,(11):29~35.

[5]張珩,羅劍朝.農村合作金融機構資本充足率影響因素研究——以山西省為例[J].農業技術經濟, 2015,(7):60~69.

F832.332

A

1006-169X(2017)04-0068-06

湖南省社科基金基地委托項目(12JD17)。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31