信用利差與債券市場流動性的動態關系分析

2017-05-11 02:32:21陳淼鑫

金融與經濟 2017年4期

■陳淼鑫,何 彪

信用利差與債券市場流動性的動態關系分析

■陳淼鑫,何 彪

本文利用我國交易所和銀行間兩個國債市場流動性差異提取我國債券市場的流動性溢酬,首先運用多元線性回歸模型驗證了流動性溢酬是影響信用利差的系統性因子,然后運用VAR模型和Granger因果檢驗探討流動性溢酬與信用利差之間的動態關系,并進一步引入帶馬爾可夫機制轉換的VAR模型,分析在正常機制和危機機制下流動性溢酬對信用利差的不同影響。實證結果表明:前一期流動性溢酬對當期信用利差有顯著為正的影響,危機機制下的影響要顯著高于正常機制,而且危機機制下流動性溢酬對低等級債信用利差的沖擊程度要大于對高等級債信用利差的沖擊程度,但沖擊效應的持續時間則少于高等級債。

信用利差;流動性溢酬;馬爾可夫機制轉換向量自回歸

陳淼鑫,福建人,博士,廈門大學經濟學院金融系副教授,研究方向為金融工程、資本市場和風險管理;

何彪,安徽人,碩士,廈門大學經濟學院金融系,研究方向為金融工程。(福建廈門361005)

一、引言

信用債收益率超過無風險收益率的部分即信用利差,是投資者承擔企業違約風險而要求的超額收益率。經典理論模型如結構化模型、簡約模型都只能解釋信用利差的一小部分,大量的實證研究也都發現信用風險只能解釋一小部分信用利差,剩余的大部分都不能被信用風險所解釋,這被稱為“信用利差之謎”。

自從Amihud and Mendeson(1986)發現債券價格中包含流動性溢酬以來,債券市場流動性就一直是理論界和實務界持續關注的話題,特別是在金融危機之后更是引起了廣泛激烈的爭論。大量固定收益類資產價格在次貸危機期間大幅下跌,投資者要求的回報率急劇上升。最初人們的認識是次貸危機引起信用風險溢價上升,導致信用利差上升,進而導致債券價格下跌,但最近越來越多的研究發現,信用風險溢價并不足以解釋如此高的信用利差,也不能解釋極短時間內債券的高價差。因此,越來越多研究者逐漸達成共識,這場次貸危機引發的金融危機更多的是流動性危機而不是信用危機。

隨著我國金融市場改革的推進,多層次資本市場體系正在不斷完善中,全社會融資結構中債券直接融資比例和債券發行結構中信用債比例都在不斷提升,越來越多的企業選擇發行包括企業債在內的信用債券,可以預見未來中國信用債券一級市場和二級市場將會迎來大擴容的時代,因此加強對與信用債最緊密的兩個風險——信用風險和流動性風險及兩者動態關系的研究顯得尤為重要。

盡管目前國內外已有部分學者對信用利差的影響因素進行了相關的研究,但本文的主要創新與貢獻在于:首先,我國銀行間債券市場和交易所債券市場為研究債券市場流動性溢酬提供了天然的場所,兩個市場的國債發行主體都是國家財政部,沒有違約風險,通過相同周期控制了利率風險之后,兩個市場上的債券收益率之差就是純粹的流動性溢酬,盡管這部分溢價包含了市場分割的因素,但從債券風險的角度來說,其表現出來的仍然是流動性的差異,二者的價差仍然主要體現了流動性的溢價,只是此處的流動性風險可能與其他情況下的流動性風險略有差異。因此,本文通過這兩個市場上的國債即期利率期限結構之差估計出我國債券市場流動性溢酬的期限結構,進而提煉出一個從整個市場層面而非具體債券特質層面的衡量債券市場流動性程度的綜合指標,從而可以更好地剔除市場微觀結構噪音的影響。其次,為了區分在不同經濟狀態下流動性溢酬對信用利差的不同影響,并且為了避免人為劃分經濟形勢變化時間點的主觀性,本文引入帶馬爾可夫機制轉換的向量自回歸(MSVAR)模型,分析在正常機制和危機機制下流動性對信用利差的不同影響,該模型內生決定了兩種機制發生的概率,實證結果驗證了流動性風險對信用利差的影響是時變的,危機機制下流動性對信用利差的影響程度要顯著高于正常機制,而且危機機制下市場流動性溢酬對低等級債信用利差的沖擊程度要大于對高等級債信用利差的沖擊程度,但沖擊效應的持續時間則少于高等級債。

二、數據與變量

(一)數據說明

本文選取2007.06~2013.12中央國債登記結算有限責任公司從銀行間、交易所國債以及不同信用等級的銀行間企業債交易價格中估計得到的日度即期利率數據,構建流動性溢酬期限結構和各信用等級的信用利差期限結構①沒有選擇更前時間段的數據是源于交易活躍度的考慮。沒有選擇更后時間段的數據則是由于2014年之后,隨著兩個市場的融合,銀行間市場與交易所市場國債的即期利率期限結構差距在逐漸縮小。。最終得到的時間序列樣本數為314個周數據,所有數據來源于Wind數據庫和中國債券信息網。

(二)變量定義和選取

1.信用利差

首先將每日銀行間市場不同信用等級(AAA級和AA級)企業債的即期利率期限結構與銀行間市場國債的即期利率期限結構相減,得到相應信用等級企業債的信用利差期限結構,然后提取出信用利差期限結構中0.5、1、2、3、4、5、6、7、8、10、15年這11個關鍵期限的信用利差進行簡單平均,分別得到AAA級和AA級的信用利差平均數:AAAcs、AAcs。取每日該指標的周平均序列作為被解釋變量。

2.流動性溢酬

首先將每日交易所市場國債的即期利率期限結構與銀行間市場國債的即期利率期限結構相減,得到流動性溢酬期限結構,然后提取流動性溢酬期限結構中0.5、1、2、3、4、5、6、7、8、10、15年這11個關鍵期限的流動性溢酬進行簡單平均,得到衡量市場非流動性程度的綜合指標:illiquidity②本文的非流動性和流動性溢酬表達的是同一個意思,illiquidity值越大說明市場流動性越差。。取每日該指標的周平均序列作為代表流動性的解釋變量。

3.影響信用利差的其他因素

(1)工業增加值

企業的信用風險與宏觀經濟周期密切相關,工業增加值作為廣受關注的綜合性指標,可以很好地反映企業運行的外部環境和宏觀經濟周期的變動。而且工業增加值為月度數據,相比國內生產總值(季度數據)更優。因此本文選取工業增加值同比增長率(IG)數據作為控制變量,同一月份的每周采用相同的IG數據。

(2)無風險利率

Merton(1974)結構化模型中無風險利率與信用利差負相關,因為無風險利率能反映宏觀經濟運行的情況,較高的無風險利率一般伴隨著較好的經濟形勢,因此與信用利差成負相關關系。本文采用三年期銀行間市場國債即期收益率作為無風險利率(rf)的代表,取每日該指標的周平均序列作為控制變量。

(3)國債收益率曲線斜率

本文使用10年期國債即期收益率減去3年期國債即期收益率作為斜率(slope)的代理變量,取每日該指標的周平均序列進行回歸。

(4)國債收益率曲線曲度

本文使用7年期國債即期收益率減去3年期、10年期國債即期收益率的平均值作為曲度(curvature)的代理變量,取每日該指標的周平均序列進行回歸。

(5)滬深300指數收益率和波動率

Bedendo et al.(2007)、Davies(2008)和Tang and Yan(2010)都使用股票市場數據作為信用風險的代理變量。因為在Merton的結構化模型中信用風險與公司股票價格和股價波動率有著密切關系。如果公司運營轉好,股價就會上升,信用風險降低,信用利差收縮,即信用利差與股票收益率之間存在負相關。但如果股價波動率上升,公司資產價值觸及違約邊界的可能性上升,則信用風險上升,信用利差擴大,即信用利差與股價波動率之間存在正相關。因此,本文參考Cui et al.(2013),用滬深300指數上一周的累計收益率作為股票收益率(sr)的代理變量,用滬深300指數上一周日收益率的標準差作為股價波動率(sv)的代理變量。

(6)稅收因素

由于企業投資國債所獲得的利息收入免征所得稅,但投資金融債則無法享受該優惠,這種稅收政策的不同直接導致了兩者利差的出現。但由于決定稅收利差的因素較多,如債券投資主體其他業務的盈虧狀況也決定了金融債利差,如果其他業務虧損,則金融債投資收益一樣可以免所得稅。同時鑒于信用利差中稅收因素相對比較穩定,且沒有合適的度量方法,在實證研究中可以不用考慮在內。

(7)跳躍概率

Collin-Dufresne et al.(2001)認為跳躍因素很難用代理變量來表示,因為跳躍的歷史發生次數是如此之少以致其在預測未來跳躍概率和強度時幾乎沒有效力。本文雖然未使用單獨的跳躍因素代理變量,但由于本文考慮了滬深300股指收益率(股票收益率能及時反映跳躍),這在某種程度上使我們的分析考慮了跳躍的影響。

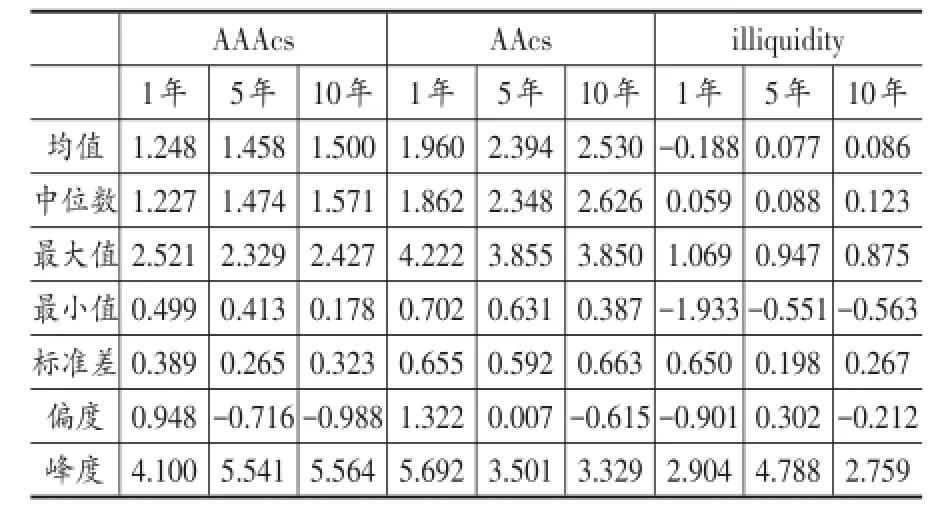

表1給出了關鍵期限的信用利差和流動性溢酬的描述性統計。總體來看,低等級的信用利差一般高于高等級的信用利差,各等級的信用利差期限結構大體是向上傾斜的,但斜率不大,表現相對比較平穩;流動性溢酬隨著期限增加而增加,其期限結構呈現向上的形狀。

表1 關鍵期限的AAA(AA)信用利差和流動性溢酬描述性統計(單位:%)

三、多元線性回歸分析

在進行多元回歸之前,首先對模型中涉及的每個變量進行ADF檢驗,結果顯示,曲度curvature和滬深300股指收益率sr為平穩的時間序列,其余變量均為一階單整。因此,回歸模型設定為:

△cst=β0+β1△cst-1+β2△IGt+β3△rft+β4△slopet+ β5curvaturet+β6srt+β7△svt+β8△illiquidityt+εt

其中,△cs分別用△AAAcs和△AAcs代入進行回歸,下同。

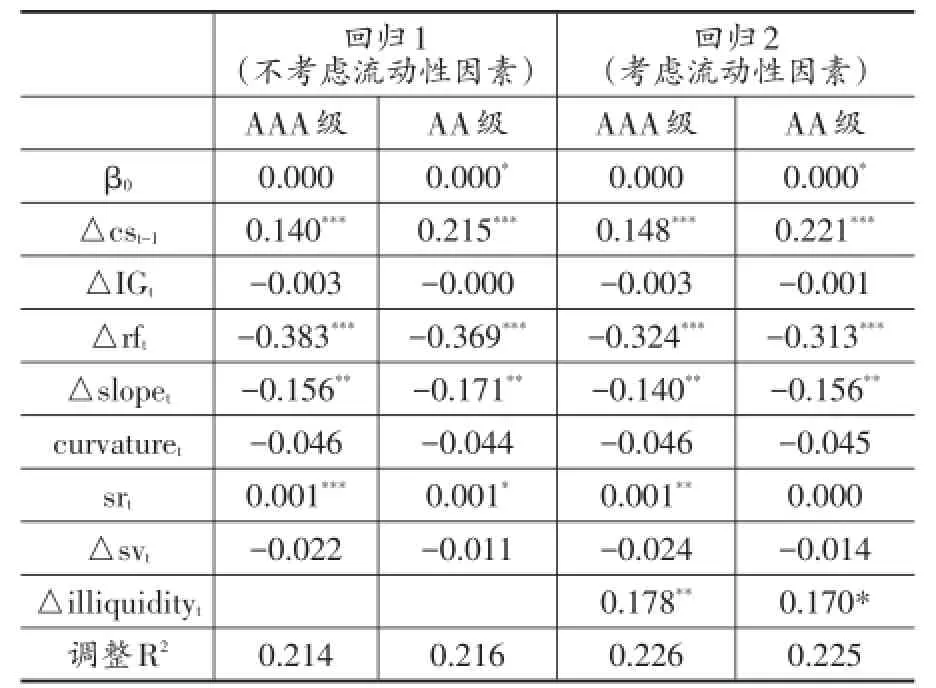

回歸結果如表2所示。從表中可以看到,本文重點關注的流動性溢酬指標在對AAA級和AA級信用利差的回歸中都顯著為正:即當市場流動性變差時,信用利差隨之擴大。而且從調整的R2來看,加入流動性溢酬指標后,信用利差回歸模型的解釋力度都有所提升。就其他影響因素而言,工業增加值增長率對信用利差沒有顯著影響,這可能是由于在樣本期內中國債券市場上尚未發生真正的違約,使得信用利差不能夠真實反映企業經營的宏觀環境。無風險利率水平和無風險利率曲線斜率在所有情形下均顯著為負,說明無風險利率期限結構中的確包含有信用利差的豐富信息,這與國內外實證結果是一致的。但是,股指收益率對信用利差的影響顯著為正,與前文分析不符,這說明在中國市場上該指標并不純粹是信用風險的代理變量,當股市表現好的時候,投資者會更多地配置股票而不是信用債券,從而使得信用利差擴大,這反映出資產配置效應才是主導因素。

表2 信用利差影響因素回歸結果

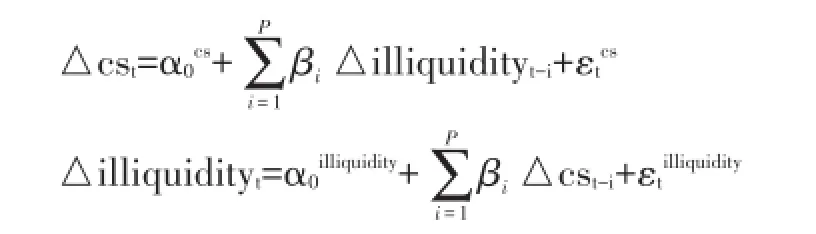

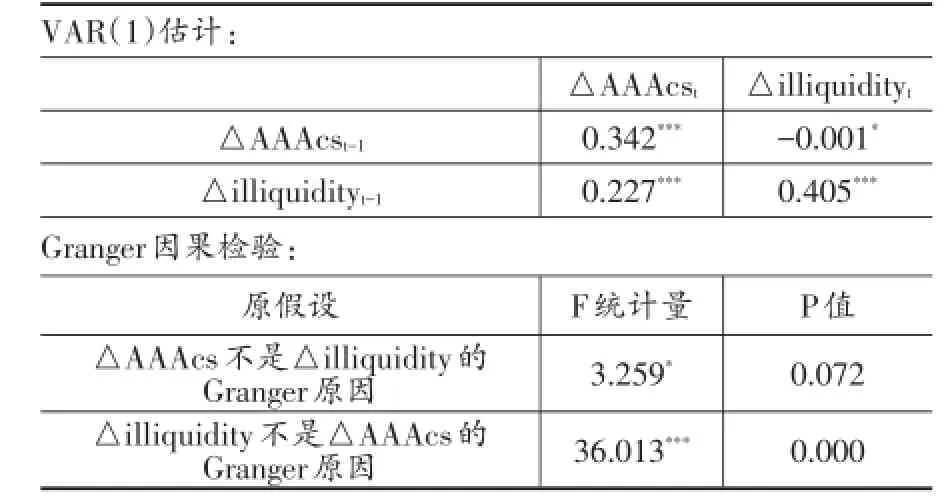

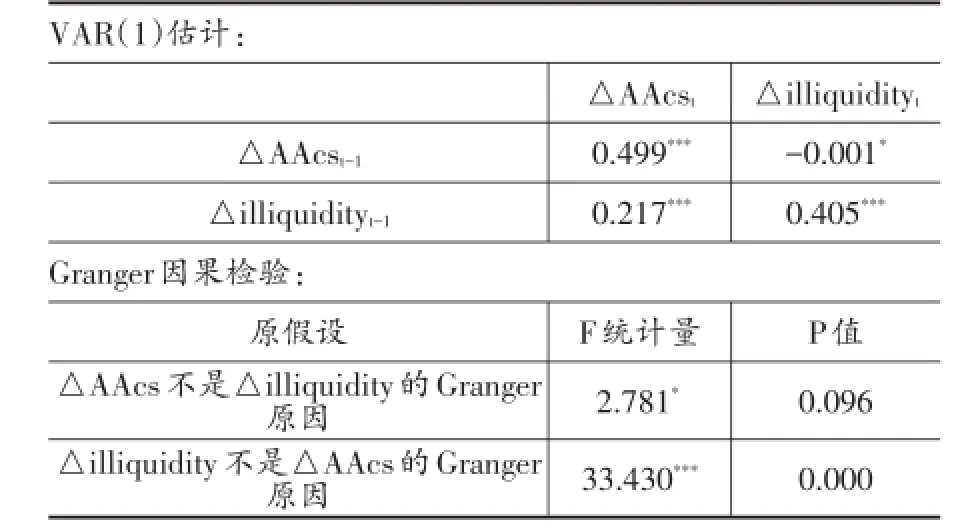

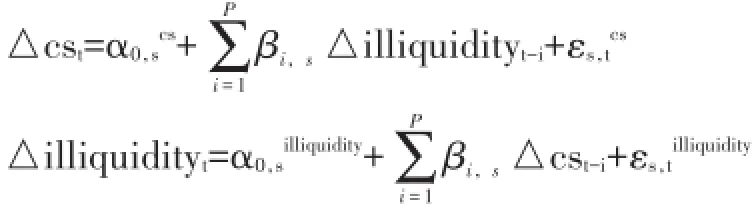

四、VAR模型與Granger因果檢驗

為了進一步分析市場流動性與信用利差之間的動態關系,下文運用向量自回歸(VAR)模型來進行研究,模型設定如下:

綜合考慮AIC、FPE和HQ準則后,AAA級和AA級信用利差VAR模型最后都選擇滯后一階為最優模型。VAR模型參數估計以及Granger因果檢驗結果如表3和表4所示。VAR模型結果顯示:t-1期的市場流動性溢酬對t期的AAA級(AA級)信用利差具有顯著的預測力,當t-1期市場流動性不佳時,t期的AAA級(AA級)企業債信用利差會擴大。同時,t-1期的AAA級(AA級)信用利差變動對t期的市場流動性溢酬也有顯著的預測力,當t-1期的信用利差擴大到一定幅度時,t期市場流動性將有所好轉,這可能是由于隨著信用利差的擴大,配置型或交易型資金進入市場緩解了流動性所引致的。Granger因果檢驗的結果則顯示:市場流動性溢酬與AAA級(AA級)信用利差互為Granger因果關系。

表3 AAA級信用利差變動與流動性溢酬的關系

表4 AA級信用利差變動與流動性溢酬的關系

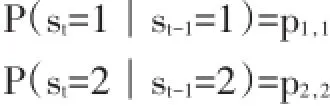

五、MSVAR模型

相比一般的向量自回歸(VAR)模型,馬爾可夫機制轉換向量自回歸(MSVAR)模型可以捕捉到經濟結構中可能存在的結構變化。因此,為了區分在不同經濟狀態下流動性溢酬對信用利差的不同影響,并且為了避免人為劃分經濟形勢變化時間點的主觀性,下文運用MSVAR模型進行研究,模型設定如下:

其中,機制S∈{1,2}服從同質的馬爾可夫鏈機制轉換模型,其轉移概率為常數:

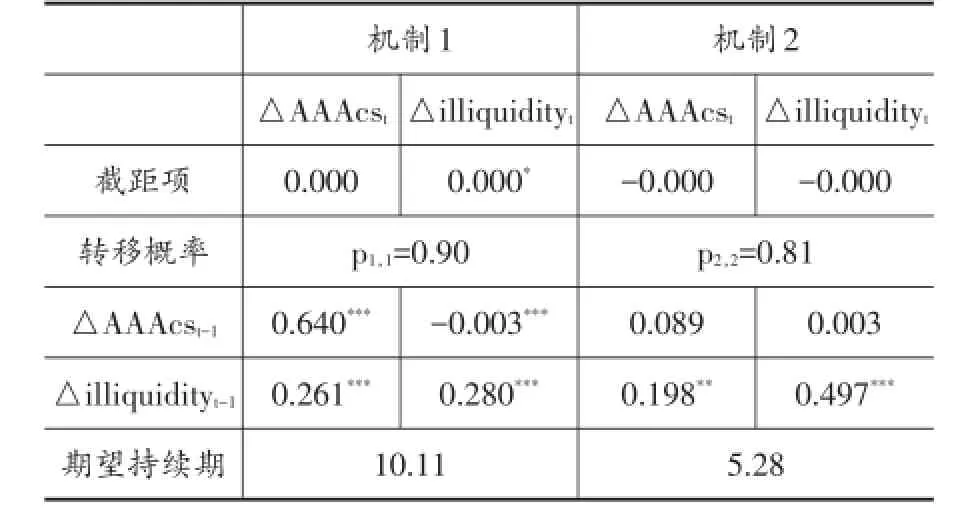

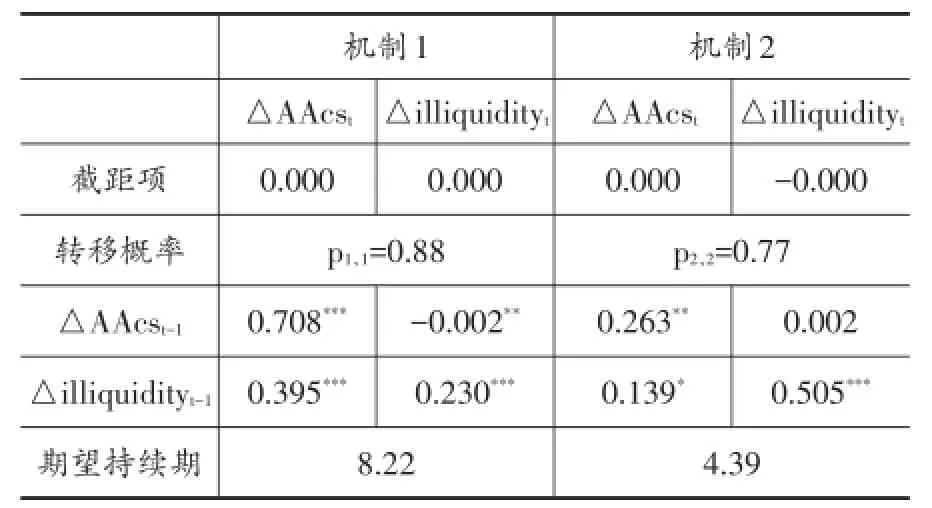

模型估計使用Hamilton(1990)和Hamilton(1994)的最大似然估計法。根據AIC準則,AAA級和AA級信用利差MSVAR模型最后都選擇滯后一階為最優模型,估計結果如表5和表6所示。

從表5(表6)可以看出,就信用利差而言,在機制1下,t-1期流動性溢酬的變動對AAA級(AA級)信用利差變動的影響顯著為正,值為0.261(值為0.395);在機制2下,t-1期流動性溢酬的變動對信用利差變動的影響同樣顯著為正,值為0.198(值為0.139),顯示了機制1下100bps的上期流動性溢酬沖擊對信用利差變動的影響要比機制2下高6.3bps(25.6bps),即在機制1下流動性正向沖擊對信用差價擴大的影響要比在機制2下更為顯著。因此,可以合理地推斷機制1對應高非流動性沖擊的機制①本文中“高非流動性沖擊機制”和“高流動性沖擊機制”表達的是一個意思,均表示信用價差對流動性溢酬更敏感的機制。(危機機制),機制2則對應正常機制。

就流動性溢酬而言,在機制1下,t-1期AAA級(AA級)信用利差的變動對t期流動性溢酬的變動有顯著為負的影響,這與之前普通VAR模型的實證結果一致;但在機制2下,這種關系消失了,影響系數為正且不顯著。

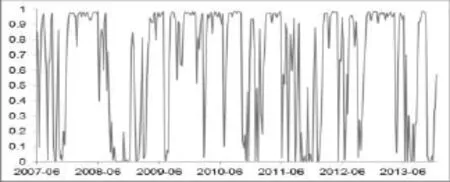

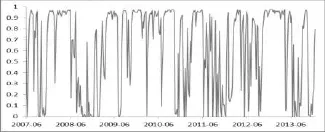

此外,回歸結果還表明機制1發生的頻率更高、持續時間更長。AAA級(AA級)估計結果中,機制1和機制2的期望持續期分別為10.11(8.22)和5.28(4.39),顯示中國債券市場上高流動性沖擊的時刻更頻繁,高流動性沖擊機制平均持續時間為10.11周(8.22周),低流動性沖擊機制平均持續時間為5.28周(4.39周)。轉移概率p1,1=0.90(0.88),p2,2= 0.81(0.77)說明當處于某一種機制下,其仍處于該機制的概率很高。根據模型估計的內生概率,我們得出了不同時點上高流動性沖擊發生的概率圖,如圖1(圖2)所示。水平下顯著。

表5 AAA級信用利差變動與流動性溢酬的MSVAR估計結果

圖1 不同時間高流動性沖擊機制發生概率圖(AAA級)

表6 AA級信用利差變動與流動性溢酬的MSVAR估計結果

圖2 不同時間高流動性沖擊機制發生概率圖(AA級)

對比AAA級與AA級的MSVAR估計結果可見,AAA級與AA級的機制1概率圖具有高度的一致性,說明使用馬爾可夫機制轉換模型可以內生地識別外部流動性沖擊,且不同信用等級確認的流動性沖擊具有高度的一致性。但高流動性沖擊機制下,非流動性對AA級信用利差的影響程度要高于對AAA級信用利差的影響程度,但持續時間少于AAA級。這與Dick-Nielsen et al.(2012)的結論相似。他們對美國債券市場的研究同樣發現:非流動性沖擊對投機級信用利差的影響程度要大于對投資級信用利差的影響程度,但持續時間較短。

六、結論

首先,我國銀行間債券市場和交易所債券市場為研究債券市場流動性溢酬提供了天然的場所,兩個市場的國債發行主體都是國家財政部,沒有違約風險,通過相同周期控制了利率風險之后,兩個市場上的債券收益率之差就是純粹的流動性溢酬,盡管這部分溢價包含了市場分割的因素,但從債券風險的角度來說,其表現出來的仍然是流動性的差異,二者的價差仍然主要體現了流動性的溢價,只是此處的流動性風險可能與其他情況下的流動性風險略有差異。本文首先通過這兩個市場上的即期利率期限結構之差估計我國債券市場的流動性溢酬的期限結構,接著擬合銀行間市場各等級企業債的利率期限結構,將其與銀行間國債的利率期限結構相減便得各等級企業債的信用利差期限結構。

第二,在信用利差影響因素的多元線性回歸模型中,本文將信用利差期限結構各期限的信用利差簡單平均作為回歸模型的被解釋變量,將流動性溢酬期限結構各期限的流動性溢酬簡單平均作為模型的關鍵解釋變量,發現在控制宏觀層面和市場層面其他影響因素的基礎上,加入本文的市場流動性衡量指標可以提升模型的擬合優度,而且該指標系數是顯著的,驗證了流動性確實是影響信用利差的系統因子。

第三,在驗證了流動性溢酬是影響信用利差的系統性因子基礎之上,本文分別運用VAR模型和Granger因果檢驗進一步研究流動性溢酬與信用利差之間的動態關系,實證結果發現前期的市場非流動性變動能夠明顯影響AAA級和AA級企業債信用利差的變動,即前期的市場非流動性增加,則AAA級和AA級企業債信用利差也隨之擴大。

最后,為了區分在不同經濟情況下流動性溢酬對信用利差的不同影響,并且為了避免人為劃分經濟形勢變化時間點的主觀性,本文引入MSVAR模型分析在正常機制和危機機制下流動性對信用利差的不同影響,該模型內生決定了兩種機制發生的概率,實證結果驗證了流動性風險對信用利差的影響是時變的,流動性對信用利差的影響在正常機制和危機機制下有著顯著的差異,危機機制下的影響程度要顯著高于正常機制。而且危機機制下,市場非流動性對低等級債信用利差的沖擊程度要大于對高等級債信用利差的沖擊程度,但沖擊效應的持續時間少于高等級債。此外,實證結果還表明前一期信用利差變動對非流動性變化的影響在不同機制下不僅程度不同,而且方向相反:危機機制下前一期信用利差對當期流動性溢酬的影響顯著為負,但正常機制下則為正且不顯著。

[1]Amihud Y,Mendelson H.Asset Pricing and the Bid-ask Spread[J].Journal of Financial Economics,1986,17(2).

[2]Merton R C.On the Pricing of Corporate Debt: The Risk Structure of Interest Rates[J].The Journal of Finance,1974,29(2).

[3]Bedendo M,Cathcart L,El-Jahel L.The Slope of the Term Structure of Credit Spreads:An Empirical Investigation[J].Journal of Financial Research,2007, 30(2).

[4]Davies A.Credit Spread Determinants:An 85 Year Perspective[J].Journal of Financial Markets, 2008,11(2).

[5]Tang D Y,Yan H.Market Conditions,Default Risk and Credit Spreads[J].Journal of Banking& Finance,2010,34(4).

[6]Cui C,Liu H,Zhang Y.On Credit Spread Change of Chinese Corporate Bonds:Credit Risk or Asset Allocation Effect?[J].China Finance Review International,2013,3(3).

[7]Collin-Dufresne P,Goldstein R S,Martin J S. The Determinants of Credit Spread Changes[J].The Journal of Finance,2001,56(6).

[8]Hamilton J D.Analysis of Time Series Subject to Changes in Regime[J].Journal of Econometrics, 1990,45(1).

[9]HamiltonJD.TimeSeriesAnalysis[M]. Princeton:Princeton university press,1994.

F830.9

A

1006-169X(2017)04-0004-06

國家自然科學基金青年項目“限價指令簿的信息內涵研究:基于市場微觀結構的視角”(71301137)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

文苑(2018年21期)2018-11-09 01:23:06

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12