高管激勵(lì)、制度環(huán)境與企業(yè)創(chuàng)新績效*

——基于海外投資制造企業(yè)2001-2013年的經(jīng)驗(yàn)研究

2017-05-10 07:11:39南京信息工程大學(xué)經(jīng)濟(jì)管理學(xué)院林范麗

財(cái)會(huì)通訊 2017年9期

南京信息工程大學(xué)經(jīng)濟(jì)管理學(xué)院 吳 崇 林范麗

高管激勵(lì)、制度環(huán)境與企業(yè)創(chuàng)新績效*

——基于海外投資制造企業(yè)2001-2013年的經(jīng)驗(yàn)研究

南京信息工程大學(xué)經(jīng)濟(jì)管理學(xué)院 吳 崇 林范麗

在國內(nèi)學(xué)者有關(guān)企業(yè)高管創(chuàng)新激勵(lì)實(shí)證成果的基礎(chǔ)上,對(duì)比研究了中國制造業(yè)海外投資上市公司高管激勵(lì)、政治關(guān)聯(lián)及東道國制度環(huán)境對(duì)海外創(chuàng)新績效的影響。研究表明:高管過度的權(quán)力激勵(lì)不利于企業(yè)海外創(chuàng)新績效;相對(duì)于長期股權(quán)激勵(lì),短期貨幣薪酬激勵(lì)對(duì)創(chuàng)新績效有著更為積極的現(xiàn)實(shí)意義;高管政治關(guān)聯(lián)反向調(diào)節(jié)了高管長任期對(duì)創(chuàng)新績效的不利影響,但兩職兼任對(duì)創(chuàng)新績效不利的影響卻難以被其調(diào)節(jié);東道國制度完善程度對(duì)短期貨幣薪酬激勵(lì)、長期股權(quán)激勵(lì)產(chǎn)生了有利于企業(yè)海外創(chuàng)新績效的積極影響。

海外投資制造企業(yè) 高管激勵(lì) 東道國制度 創(chuàng)新績效

一、引言

近年來,中國制造業(yè)企業(yè)海外投資的迅猛發(fā)展引人矚目。然而,在海外經(jīng)營過程中企業(yè)績效尤其創(chuàng)新績效不盡人意。高管在企業(yè)國際化創(chuàng)新過程中具有不可替代性的重要作用,他們的創(chuàng)新意識(shí)、風(fēng)險(xiǎn)感知與創(chuàng)新行為對(duì)企業(yè)海外創(chuàng)新績效影響重大。因此,如何激勵(lì)作為主要內(nèi)部人的企業(yè)高管把公司的重要資源配置于創(chuàng)新過程,已成為企業(yè)國際化戰(zhàn)略中一個(gè)重要命題。國內(nèi)學(xué)者對(duì)國內(nèi)企業(yè)高管激勵(lì)、創(chuàng)新行為與企業(yè)績效已進(jìn)行了大量的研究。但是,有關(guān)我國“走出去”制造企業(yè)的相關(guān)理論研究較少,尤其是這方面的實(shí)證檢驗(yàn)。企業(yè)海外創(chuàng)新具有高度的創(chuàng)造性與風(fēng)險(xiǎn)性,會(huì)顯著地影響高管風(fēng)險(xiǎn)認(rèn)知與創(chuàng)新激勵(lì)。一方面,從轉(zhuǎn)型經(jīng)濟(jì)體特有的制度環(huán)境來說,為了應(yīng)對(duì)中國制造產(chǎn)能過剩與創(chuàng)新能力不足的問題,中國政府近年來在政府職能、金融支持等方面加大了扶持,形成了中國企業(yè)走出去中的制度比較優(yōu)勢(shì)。其中,有政治關(guān)聯(lián)的跨國企業(yè),可能會(huì)增加具有政治背景高管的管理自由度,幫助其從政府手中獲取更多有利于企業(yè)海外創(chuàng)新的政治資源和比較優(yōu)勢(shì)。另一方面,Brouthers和吳崇等(2016)指出作為海外投資企業(yè),東道國制度環(huán)境質(zhì)量將顯著地影響企業(yè)的國際化戰(zhàn)略行為與創(chuàng)新績效。因而,政治關(guān)聯(lián)與東道國制度環(huán)境會(huì)對(duì)跨國企業(yè)高管的風(fēng)險(xiǎn)感知、創(chuàng)新行為產(chǎn)生一定的調(diào)節(jié)作用,進(jìn)而對(duì)中國企業(yè)海外創(chuàng)新績效產(chǎn)生重要的影響。

二、理論分析與研究假設(shè)

(一)高管權(quán)力相關(guān)激勵(lì)對(duì)跨國公司的創(chuàng)新績效影響Hambrick、Fukutomi、Miller(1991)認(rèn)為,高管的任期每增長一年,他就會(huì)更專注于用他們自己擅長的方式經(jīng)營公司,會(huì)喪失組織創(chuàng)新的興趣和對(duì)工作的新鮮感,并不會(huì)為了公司的發(fā)展而去投資危險(xiǎn)項(xiàng)目。國內(nèi)學(xué)者在這方面也進(jìn)行了研究,徐經(jīng)長和王勝海(2010)研究發(fā)現(xiàn),核心高管任職時(shí)間越長,公司成長性與績效越好,可能是因?yàn)楹诵母吖苋温殨r(shí)間越長,對(duì)行業(yè)和公司狀況越了解,更能掌控公司的經(jīng)營。代彬等(2011)卻發(fā)現(xiàn)隨著高管任職時(shí)間越長,其對(duì)企業(yè)的控制力也越強(qiáng)。但隨著高管任期的延長,企業(yè)戰(zhàn)略將缺少變化,容易陷入僵化的企業(yè)治理模式,這將不利于企業(yè)業(yè)績。考慮到企業(yè)海外創(chuàng)新投資與技術(shù)創(chuàng)新的挑戰(zhàn)性,高管任期長所帶來的公司熟悉與業(yè)務(wù)熟練的效果受到較大的局限,而海外投資環(huán)境的較大風(fēng)險(xiǎn)性,可能促使高管產(chǎn)生風(fēng)險(xiǎn)規(guī)避性的創(chuàng)新保守傾向。據(jù)此,提出如下假設(shè):

H1:高管權(quán)力激勵(lì)中的長期任職對(duì)中國制造企業(yè)的海外創(chuàng)新績效產(chǎn)生消極影響

有關(guān)兩職兼任與企業(yè)創(chuàng)新績效的實(shí)證研究也有兩種截然的結(jié)論。一方面,陳守明和羅正英等(2012)認(rèn)為,董事長與總經(jīng)理由一人擔(dān)任可以減少兩職分離引起的權(quán)力利益糾紛,并把整個(gè)高管團(tuán)隊(duì)力量擰成一股合力,經(jīng)理人員的人力資本創(chuàng)新功能的發(fā)揮也可得到有效監(jiān)督和促進(jìn),有利于企業(yè)價(jià)值創(chuàng)造。另一方面,Jensen和Boyd(1993)認(rèn)為,兩職合一使得公司權(quán)力集中,董事會(huì)對(duì)總經(jīng)理的監(jiān)督就會(huì)減弱,這種狀況有可能造成高管控制權(quán)失控,導(dǎo)致濫用職權(quán)謀取個(gè)人利益,從而抑制了高管報(bào)酬誘發(fā)盈余管理的程度,當(dāng)控制權(quán)激勵(lì)力度加大到一定程度時(shí),企業(yè)的技術(shù)創(chuàng)新能力趨向于遞減。本文考慮到海外投資與創(chuàng)新決策的較大風(fēng)險(xiǎn)性,以及近年來中國海外投資企業(yè)創(chuàng)新的現(xiàn)狀,兩職兼任一方面提高了企業(yè)決策效率,但也易造成高管創(chuàng)新決策過程中的投資沖動(dòng),產(chǎn)生不良創(chuàng)新績效可能性增加。據(jù)此,提出如下假設(shè):

H2:高管權(quán)力激勵(lì)中的兩職兼任不利于提高中國制造企業(yè)的海外創(chuàng)新績效

(二)高管報(bào)酬激勵(lì)對(duì)企業(yè)海外創(chuàng)新績效影響 為了鼓勵(lì)高管從事創(chuàng)新投資,企業(yè)有必要設(shè)計(jì)一套合理的事前激勵(lì)機(jī)制,這種事前的高管薪酬契約可以把創(chuàng)新投資的變動(dòng)與高管報(bào)酬的變動(dòng)聯(lián)系起來,從而緩解高管在創(chuàng)新投資中的風(fēng)險(xiǎn)規(guī)避行為。高管理報(bào)酬分為短期貨幣激勵(lì)與長期股權(quán)激勵(lì)。盡管Balkin等(2000)發(fā)現(xiàn),美國高管的長期股權(quán)激勵(lì)與企業(yè)創(chuàng)新行為正相關(guān),但我國企業(yè)的實(shí)際情況不同。國內(nèi)學(xué)者陳勝藍(lán)(2011)研究發(fā)現(xiàn),越來越多的公司在高管績效考核和薪酬方案中鼓勵(lì)開展創(chuàng)新投資,高管薪酬激勵(lì)對(duì)創(chuàng)新投資具有顯著的影響,而且在企業(yè)創(chuàng)新投入與創(chuàng)新績效發(fā)展方面,短期貨幣薪酬激勵(lì)的效果比長期激勵(lì)的效果更好。這可能是因?yàn)椋c西方國家的管理層相比,我國企業(yè)高管的財(cái)富和財(cái)力還處于積累階段,短期報(bào)酬更有現(xiàn)實(shí)性和風(fēng)險(xiǎn)小特點(diǎn),因此相比之下更具有吸引力。通過對(duì)海外投資企業(yè)樣本的研究發(fā)現(xiàn),多數(shù)企業(yè)尚未實(shí)施高管股權(quán)計(jì)劃,即使有了股權(quán)計(jì)劃但高管持股的比重很少,因而,長期股權(quán)激勵(lì)的效果可能有限。據(jù)此,提出如下假設(shè):

H3:相對(duì)于高管報(bào)酬激勵(lì)中長期股權(quán)激勵(lì),短期貨幣薪酬激勵(lì)更有利于中國制造企業(yè)的海外創(chuàng)新績效

(三)政治關(guān)聯(lián)、東道國制度完善程度對(duì)高管激勵(lì)調(diào)節(jié)效應(yīng) 由此可以看出,在高管特征與公司績效關(guān)系問題上,國內(nèi)外實(shí)證研究尚未得出一致性的結(jié)論。究其原因,許玲玲等(2015)指出可能是一些重要的環(huán)境變量(如企業(yè)資源、市場(chǎng)制度等因素)未進(jìn)入研究者的視野,管理層的業(yè)績影響并非簡(jiǎn)單的直接相關(guān),可能受到某些環(huán)境變量的調(diào)節(jié),有待進(jìn)一步研究。以往的研究發(fā)現(xiàn),政治關(guān)聯(lián)對(duì)公司價(jià)值的作用有可能是一只“幫助之手”,但也有可能是一只“掠奪之手”。從現(xiàn)有的研究結(jié)論來看,Gao等(2008)研究發(fā)現(xiàn)政治關(guān)聯(lián)與企業(yè)創(chuàng)新有正相關(guān)關(guān)系,政治關(guān)聯(lián)能夠促進(jìn)企業(yè)創(chuàng)新;Shu等(2012)則發(fā)現(xiàn)政治關(guān)聯(lián)并不能促進(jìn)企業(yè)創(chuàng)新,相反,政治關(guān)聯(lián)對(duì)企業(yè)創(chuàng)新績效呈現(xiàn)負(fù)效應(yīng)。目前對(duì)中國海外投資企業(yè)的相關(guān)研究十分缺乏,但是,近來國內(nèi)外學(xué)者開始關(guān)注為了應(yīng)對(duì)中國制造產(chǎn)能過剩與創(chuàng)新能力不足的問題,Warner等(2004)指出中國政府近年來加大了企業(yè)走出去的扶持,因而,不論是國有企業(yè)還是私營企業(yè)都擁有了走出去中的制度比較優(yōu)勢(shì)。那么,可以想象,海外投資企業(yè)中有政治關(guān)聯(lián)背景的高管有能力發(fā)揮自己的“關(guān)系”作用,積極地幫助企業(yè)獲取在政府職能、金融支持等方面更多的政府資源,從而有助于提高企業(yè)的創(chuàng)新績效。據(jù)此,提出如下假設(shè):

H4:政治關(guān)聯(lián)在中國制造企業(yè)高管激勵(lì)與海外創(chuàng)新績效之間起到積極的調(diào)節(jié)作用

近年來,中國企業(yè)海外直接投資規(guī)模激增,但受眾多因素如東道國政策、法律等風(fēng)險(xiǎn)因素的影響,中國企業(yè)海外投資成功率較低,這嚴(yán)重阻礙了中國企業(yè)走出去的步伐。Hambrick(1995)指出高管在企業(yè)國際化發(fā)展進(jìn)程中的風(fēng)險(xiǎn)感知、工作態(tài)度與行為等對(duì)企業(yè)的生產(chǎn)、投資等活動(dòng)有著巨大的影響。因而,高管報(bào)酬激勵(lì)越高、權(quán)力越大,在做創(chuàng)新決策時(shí),為了公司和個(gè)人的利益,會(huì)更多考慮東道國制度環(huán)境的影響。因此,正如Meyer等(2009)的結(jié)論,如果東道國制度環(huán)境較好,則便于企業(yè)對(duì)知識(shí)與無形資產(chǎn)獲取,進(jìn)而有利于高管團(tuán)隊(duì)增加企業(yè)研發(fā)投入的決心與創(chuàng)新效果。據(jù)此,提出如下假設(shè):

H5:東道國制度完善程度在中國制造企業(yè)高管激勵(lì)與海外創(chuàng)新績效之間起到積極的調(diào)節(jié)作用

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源 本文的實(shí)證數(shù)據(jù)來自于國家商務(wù)部網(wǎng)站的《境外投資企業(yè)(機(jī)構(gòu))名錄》,并對(duì)應(yīng)其在滬、深兩市交易所的年報(bào)信息,選取2001-2013年290個(gè)中國制造業(yè)海外直接投資企業(yè)(包括港、澳、臺(tái)地區(qū))的2096組觀測(cè)值。本文界定的高管具體包括:擔(dān)任管理職位的主要董事、總裁、總經(jīng)理、財(cái)務(wù)總監(jiān)、技術(shù)總監(jiān)、總工程師等高級(jí)管理人員。

(二)變量定義

(1)被解釋變量。目前測(cè)度創(chuàng)新績效的指標(biāo)很多,專利申請(qǐng)或授權(quán)數(shù)、新產(chǎn)品銷售收入及創(chuàng)新記錄數(shù)等指標(biāo)在相關(guān)研究中都有所使用。考慮到以上指標(biāo)各有優(yōu)缺點(diǎn),本文選擇企業(yè)海外新產(chǎn)品銷售率作為企業(yè)創(chuàng)新績效指標(biāo)。這是因?yàn)椋瑓怯聒Q(2015)指出新產(chǎn)品銷售收入占比直接反映了企業(yè)創(chuàng)新活動(dòng)的現(xiàn)實(shí)收益,能更好地反映出企業(yè)研發(fā)成果的海外商業(yè)化水平。

(2)解釋變量。第一,高管權(quán)利激勵(lì)變量。高管任期方面,代彬等(2011)研究認(rèn)為,隨著高管任期的延長,更能掌控公司的經(jīng)營,其對(duì)企業(yè)的控制力也越強(qiáng)。本文使用高管的在任年數(shù)來衡量總經(jīng)理任期,即通過年報(bào)披露的年各上市公司的高管姓名來判斷2001-2013年各上市公司高管的在任年數(shù);高管兩職兼任方面,若總經(jīng)理兼任董事長,則董事會(huì)對(duì)總經(jīng)理的監(jiān)督職能必將減弱,總經(jīng)理擁有較高的自主權(quán)。本文判斷董事長、總經(jīng)理是否兩職合一,是則變量取值為1,否則取值為0。第二,高管理報(bào)酬激勵(lì)變量。短期貨幣報(bào)酬方面,本文中的高管報(bào)酬激勵(lì)主要包括短期現(xiàn)金薪酬激勵(lì)與長期股權(quán)激勵(lì)兩部分。其中,考慮到現(xiàn)金薪酬占高管薪酬比重較大,而且,高管的年度現(xiàn)金薪酬會(huì)隨著高管所在企業(yè)的總薪酬而發(fā)生改變。因而本文參考辛清泉等(2007)的評(píng)價(jià)指標(biāo),選取高管薪酬占該公司高管總薪酬之比,作為高管薪酬的衡量指標(biāo);長期股權(quán)報(bào)酬方面,即高管在任職公司的持股數(shù)量/該公司的總股數(shù)。

(3)調(diào)節(jié)變量。第一,政治關(guān)聯(lián)。已有研究認(rèn)為,如果公司的董事長或總經(jīng)理等高管目前或曾經(jīng)在政府、軍隊(duì)任職,或是人大代表或政協(xié)委員,企業(yè)就具有政治關(guān)聯(lián)性。本文參考游家興等(2010)的研究,從高管的從政經(jīng)歷和政治身份兩個(gè)維度來衡量中國上市公司的政治關(guān)聯(lián)程度,如果上述政治關(guān)聯(lián)程度存在的話,取其值為1,否則取值為0。第二,東道國制度環(huán)境。企業(yè)高管在推動(dòng)創(chuàng)新時(shí)需要考慮所在國法律制度環(huán)境的差異,進(jìn)而通過其風(fēng)險(xiǎn)意識(shí)影響到企業(yè)的創(chuàng)新行為。本文選擇東道國的法律制度指數(shù)作為衡量東道國制度環(huán)境質(zhì)量的指標(biāo)。這是因?yàn)槠髽I(yè)海外創(chuàng)新活動(dòng)與東道國法律制度相關(guān)性較為緊密,企業(yè)需要其來規(guī)范知識(shí)產(chǎn)權(quán)交易的秩序,并化解創(chuàng)新過程中知識(shí)產(chǎn)權(quán)保護(hù)的相關(guān)風(fēng)險(xiǎn)。因此,本研究以歷年東道國的法律制度指數(shù)作為一國法律制度質(zhì)量指標(biāo)。該指標(biāo)來源于WGI(世界行業(yè)治理數(shù)據(jù)庫)公布的法治完善度,它采取百分制,分?jǐn)?shù)越高表明法律制度越完善。

(4)控制變量。企業(yè)創(chuàng)新績效的影響因素較多,本文設(shè)計(jì)了公司規(guī)模、企業(yè)股權(quán)性質(zhì)這兩個(gè)主要的控制變量。第一,公司規(guī)模。按照研究慣例,一般認(rèn)為企業(yè)年末總資產(chǎn)是其規(guī)模最好的代理變量,故采用公司年末總資產(chǎn)來衡量公司規(guī)模,由于樣本企業(yè)年末總資產(chǎn)的變異程度比較大,因此用年末總資產(chǎn)的自然對(duì)數(shù)作為其規(guī)模的代理變量。第二,企業(yè)所有權(quán)性質(zhì)。本文將全部樣本公司的所有制劃分為國有企業(yè)與非國有企業(yè)兩種類型,并把最終控制人為國資委、財(cái)政部等中央機(jī)構(gòu)以及各級(jí)直屬的國有企業(yè),取該變量值為1,其它類型則取值為0。

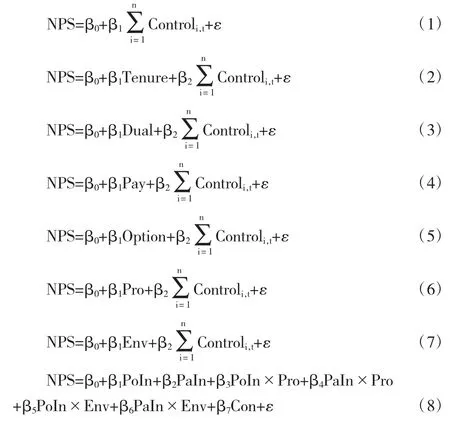

(三)模型構(gòu)建 檢驗(yàn)高管報(bào)酬激勵(lì)對(duì)企業(yè)海外創(chuàng)新績效影響、高政治關(guān)聯(lián)與東道國制度環(huán)境調(diào)節(jié)效應(yīng)的多層次回歸的綜合模型(模型1-模型8)如式1-式8所示:

其中,Power是自變量與調(diào)節(jié)變量,PoIn是高管權(quán)力激勵(lì)變量,PaIn是高管報(bào)酬激勵(lì)變量,Pro為高管政治關(guān)聯(lián),Env是東道國制度完善程度,Con是控制變量,ε為隨機(jī)誤差項(xiàng),有關(guān)變量的定義與度量如表1所示。

表1 各變量定義與說明

四、實(shí)證分析

(一)描述性統(tǒng)計(jì) 本文研究使用了SPSS20.0對(duì)樣本數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì)與相關(guān)的層次回歸分析。表2是變量相關(guān)性的描述性統(tǒng)計(jì),采用了Pearson相關(guān)分析法,通過Bivariate過程來尋找變量間兩兩相關(guān)的系數(shù),并選擇了雙尾(Two-tailed)檢驗(yàn)。可以看出,所有自變量之間的相關(guān)系數(shù)均小于0.50,說明多重共線性不顯著。

表2 描述性統(tǒng)計(jì)量和相關(guān)系數(shù)矩陣(N=2096)

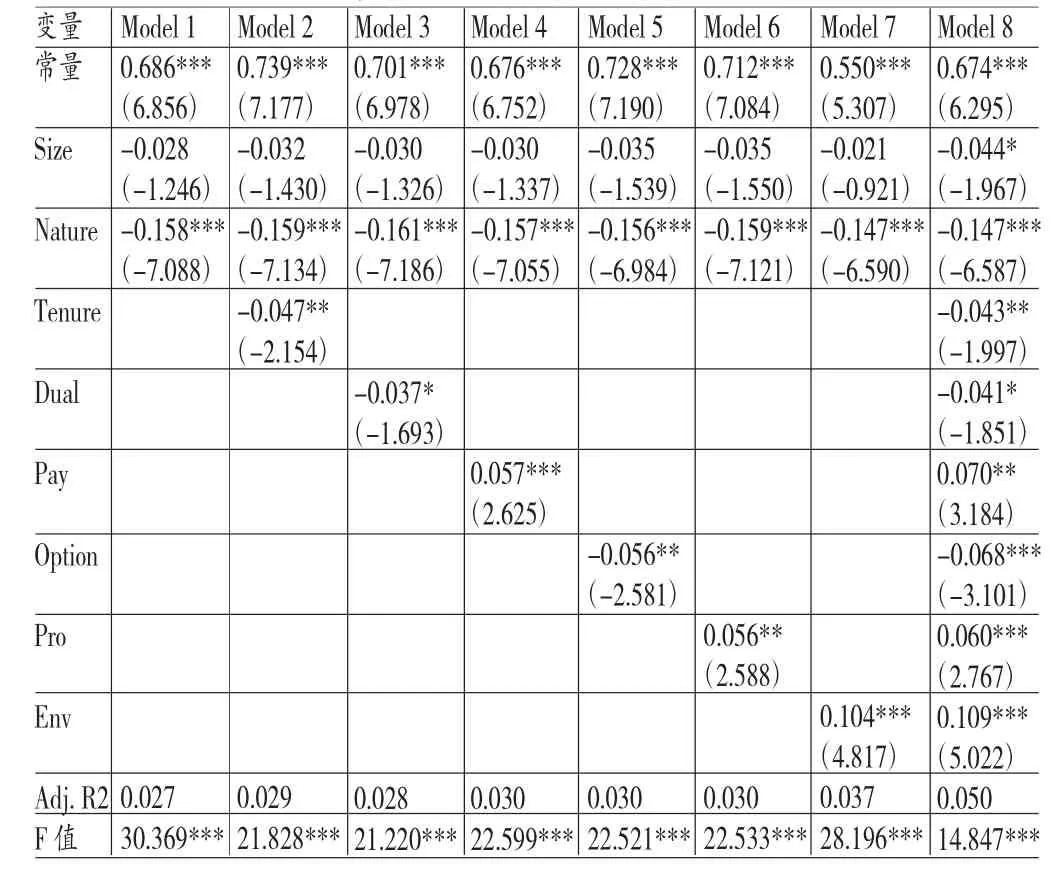

(二)回歸分析 依據(jù)多層次回歸模型,對(duì)跨國企業(yè)的高管報(bào)酬激勵(lì)、高管政治關(guān)聯(lián)、東道國制度環(huán)境與企業(yè)海外創(chuàng)新績效進(jìn)行多層次回歸分析,分析結(jié)果參見表3。表3中各模型的F檢驗(yàn)全部顯著(p<0.01),說明所有模型有較強(qiáng)的解釋力。模型1僅對(duì)規(guī)模、所有權(quán)性質(zhì)的控制變量進(jìn)行了回歸,發(fā)現(xiàn)非國有企業(yè)在海外創(chuàng)新績效方面較為突出。模型2到模型5、模型8分別對(duì)權(quán)力激勵(lì)、報(bào)酬激勵(lì)對(duì)創(chuàng)新績效影響回歸后發(fā)現(xiàn):模型2與模型8高管任期與海外創(chuàng)新績效負(fù)相關(guān)顯著,假設(shè)1成立。這表膽,高管們?nèi)纹谠介L,風(fēng)險(xiǎn)意識(shí)越強(qiáng),經(jīng)營行為越趨于保守。此外,海外投資企業(yè)創(chuàng)新風(fēng)險(xiǎn)性可能會(huì)強(qiáng)化高管的風(fēng)險(xiǎn)意識(shí),并加劇其長任期對(duì)創(chuàng)新績效的負(fù)面作用;模型3與模型8都發(fā)現(xiàn)兩職兼任也不利于企業(yè)海外創(chuàng)新績效,假設(shè)2成立。這說明海外投資企業(yè)高管控制權(quán)集中并達(dá)到較高程度時(shí),不利于企業(yè)創(chuàng)新與海外創(chuàng)新績效。對(duì)于短期貨幣薪酬激勵(lì),模型4與模型8都發(fā)現(xiàn)其對(duì)創(chuàng)新績效有顯著的積極作用,對(duì)于長期股權(quán)激勵(lì),模型5與模型8都發(fā)現(xiàn)其對(duì)創(chuàng)新績效有顯著的消極影響。這一方面表明,當(dāng)前短期貨幣薪酬激勵(lì)在海外投資企業(yè)中的激勵(lì)效果比長期激勵(lì)更為現(xiàn)實(shí)且有效,另一方面也表明,盡管當(dāng)前我國海外資企業(yè)中實(shí)施高管股權(quán)激勵(lì)的企業(yè)占比較小,但是,在實(shí)施股權(quán)激勵(lì)計(jì)劃的企業(yè)中高管持股比例增加較大,股權(quán)激勵(lì)產(chǎn)生的高管管理防御效應(yīng)已經(jīng)呈現(xiàn),這與周澤將等(2014)的結(jié)論有一定的類似,假設(shè)3成立。模型6和模型7都表明,高管政治關(guān)聯(lián)、東道國制度完善程度作為調(diào)節(jié)變量,均對(duì)企業(yè)海外創(chuàng)新績效有顯著的積極影響。從模型8可以看出,增加了高管政治關(guān)聯(lián)與東道國制度環(huán)境這兩個(gè)調(diào)節(jié)變量后,相關(guān)系數(shù)R2隨之增加,這表明模型有效性有所增強(qiáng),而且,企業(yè)規(guī)模對(duì)海外創(chuàng)新績效的負(fù)相關(guān)變得顯著,這可能說明多數(shù)中國海外投資企業(yè)處于國際化初級(jí)階段,尚未實(shí)現(xiàn)企業(yè)創(chuàng)新的規(guī)模經(jīng)濟(jì)效應(yīng)。

(三)政治關(guān)聯(lián)對(duì)高管激勵(lì)的調(diào)節(jié)效應(yīng) 本研究借鑒了溫忠麟等(2005)的調(diào)節(jié)效應(yīng)測(cè)量方法,為了規(guī)避交叉項(xiàng)的多重共線性問題,先對(duì)相關(guān)變量做了標(biāo)準(zhǔn)化數(shù)據(jù)處理。首先,驗(yàn)證了政治關(guān)聯(lián)對(duì)高管激勵(lì)的調(diào)節(jié)作用,結(jié)果發(fā)現(xiàn):政治關(guān)聯(lián)并未對(duì)兩職兼任、報(bào)酬激勵(lì)產(chǎn)生調(diào)節(jié)作用。這可能是因?yàn)椋簩?duì)兩職兼任而言,這種權(quán)力過于集中會(huì)使高管短期行為可能性增加,他們會(huì)因缺乏監(jiān)控而弱化了政治關(guān)聯(lián)在創(chuàng)新資源支持方面的外部性,因而其調(diào)節(jié)效應(yīng)不顯著;企業(yè)現(xiàn)金年薪與長期股權(quán)激勵(lì)各自直接地對(duì)創(chuàng)新績效產(chǎn)生影響,并不受到政治關(guān)聯(lián)外部性的影響。驗(yàn)證了政治關(guān)聯(lián)對(duì)高管任期調(diào)節(jié)作用,發(fā)現(xiàn)交叉項(xiàng)系數(shù)顯著為正,參見表4中模型1至模型3。這說明:高管長任期雖然導(dǎo)致了高管權(quán)力自由度增加,但不像兩職兼任的控制權(quán)強(qiáng)烈,政治關(guān)聯(lián)的具有的創(chuàng)新資源支持弱化了高管知識(shí)、技能保守使用的創(chuàng)新乏力傾向,反而有利于高管把其在組織內(nèi)部長期形成的有利條件、外部創(chuàng)新資源向技術(shù)創(chuàng)新方面?zhèn)鲗?dǎo),產(chǎn)生了積極的反向調(diào)節(jié)效應(yīng),假設(shè)4得到了部分驗(yàn)證。

表3 企業(yè)海外創(chuàng)新績效的多層次回歸

表4 高管政治關(guān)聯(lián)、東道國制度環(huán)境對(duì)高管任期激勵(lì)的調(diào)節(jié)效應(yīng)

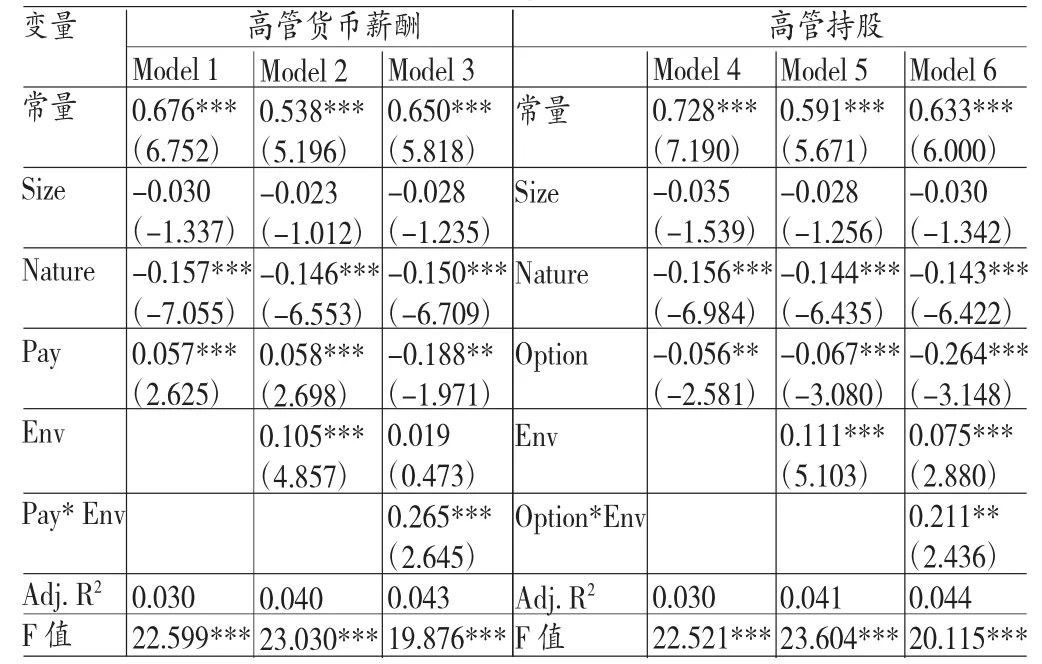

(四)東道國制度完善程度對(duì)高管激勵(lì)的調(diào)節(jié)效應(yīng) 首先驗(yàn)證了東道國制度環(huán)境對(duì)高管權(quán)力激勵(lì)的調(diào)節(jié)作用,結(jié)果發(fā)現(xiàn),東道國制度完善程度并未對(duì)兩職兼任產(chǎn)生調(diào)節(jié)作用,這也再次表明,兩職兼任的權(quán)力過于集中,高管會(huì)因其行為缺乏監(jiān)控而難以感受到東道國制度的完善程度有利于高管降低風(fēng)險(xiǎn)意識(shí)和增加創(chuàng)新激勵(lì)。相反,就高管任期而言,長的任期雖有使高管知識(shí)、技能保守使用的傾向,并促使其創(chuàng)新風(fēng)險(xiǎn)規(guī)避意識(shí)的增強(qiáng),但是在東道國有利的制度環(huán)境鼓勵(lì)下,反向調(diào)節(jié)了高管的創(chuàng)新阻力與顧慮,有利于企業(yè)海外創(chuàng)新績效的提高,參見表4中模型4至模型6。然后,本文進(jìn)一步利用調(diào)節(jié)效應(yīng)模型驗(yàn)證了東道國制度環(huán)境對(duì)高管報(bào)酬激勵(lì)的調(diào)節(jié)作用,結(jié)果參見表5。可以看出:雖然已證實(shí)短期貨幣薪酬激勵(lì)對(duì)企業(yè)海外創(chuàng)新績效有積極作用,但在東道國制度環(huán)境的交互影響下,短期貨幣薪酬激勵(lì)的回歸系數(shù)由0.058變?yōu)?0.188,且在5%水平上顯著,參見表5中模型1到模型3。這可能表明,東道國制度環(huán)境中的風(fēng)險(xiǎn)敏感性,會(huì)使得公司高管風(fēng)險(xiǎn)意識(shí)強(qiáng)化,其貨幣薪酬激勵(lì)甚至對(duì)創(chuàng)新產(chǎn)生一定的消極影響。但是,東道國制度完善程度與貨幣薪酬激勵(lì)的交叉項(xiàng)1%顯著為正,這就說明東道國制度環(huán)境完善性有利于化解高管創(chuàng)新的風(fēng)險(xiǎn)意識(shí)與創(chuàng)新阻力,產(chǎn)生了積極的反向調(diào)節(jié)效果。此外,本文前面已證實(shí)了中國海外投資企業(yè)已產(chǎn)生高管過多股權(quán)激勵(lì)帶來的管理防御效應(yīng),表5中模型5、模型6相關(guān)系數(shù)1%顯著為負(fù),也進(jìn)一步證實(shí)了該結(jié)論。但是東道國制度完善程度與長期股權(quán)激勵(lì)的交叉項(xiàng)1%顯著為正,這表明東道國制度完善程度有利于克服高管股權(quán)激勵(lì)中的管理防御效應(yīng),對(duì)企業(yè)海外創(chuàng)新績效產(chǎn)生了積極的反向調(diào)節(jié)效應(yīng)。因而假設(shè)5得到了部分驗(yàn)證。

表5 東道國制度完善程度對(duì)高管報(bào)酬激勵(lì)的調(diào)節(jié)效應(yīng)

(五)穩(wěn)健性檢驗(yàn) 為了盡可能使研究結(jié)果更為可靠和穩(wěn)健,本文檢驗(yàn)穩(wěn)健性的時(shí)候使用了變量替代方式。一方面,本文采用專利申請(qǐng)或授權(quán)數(shù)變量作為創(chuàng)新績效的替代變量,對(duì)政治關(guān)聯(lián)與東道國制度這兩個(gè)調(diào)節(jié)變量進(jìn)行回歸。其回歸結(jié)果與新產(chǎn)品銷售率做解釋變量時(shí)的結(jié)果保持了一致。另一方面,本文將東道國的政治制度指數(shù)替代東道國的法律制度指數(shù),作為衡量東道國制度環(huán)境的變量,對(duì)高管激勵(lì)變量分別進(jìn)行回歸,其系數(shù)符號(hào)與顯著性均未發(fā)生明顯變化,調(diào)節(jié)效應(yīng)與本文上述結(jié)論達(dá)成一致,表明本文研究結(jié)果具有較好的穩(wěn)健性。

五、結(jié)論與建議

(一)結(jié)論 本文以2001-2013年間中國制造業(yè)海外投資上市公司為樣本,檢驗(yàn)了高管權(quán)力激勵(lì)、報(bào)酬激勵(lì)對(duì)企業(yè)創(chuàng)新績效的影響,并重點(diǎn)研究了高管政治關(guān)聯(lián)、東道國制度環(huán)境對(duì)高管激勵(lì)的調(diào)節(jié)作用。通過研究得出以下基本結(jié)論:(1)現(xiàn)階段的中國海外投資企業(yè)中,高管長任期、兩職兼任引發(fā)的權(quán)力集中不利于企業(yè)的海外創(chuàng)新績效,長期股權(quán)激勵(lì)過多的企業(yè)會(huì)產(chǎn)生高管的管理防御效應(yīng),而短期貨幣薪酬激勵(lì)會(huì)對(duì)企業(yè)海外創(chuàng)新績效有著積極的現(xiàn)實(shí)意義;(2)高管政治關(guān)聯(lián),反向調(diào)節(jié)了高管長任期帶來的創(chuàng)新保守傾向?qū)?chuàng)新績效的不利影響,但兩職兼任的權(quán)力集中對(duì)創(chuàng)新不利影響卻難以被調(diào)節(jié);(3)東道國制度完善程度在高管短期貨幣薪酬激勵(lì)與創(chuàng)新績效之間產(chǎn)生了積極調(diào)節(jié)作用,也反向調(diào)節(jié)了過多長期股權(quán)激勵(lì)對(duì)海外創(chuàng)新績效的不利影響。

(二)建議 多數(shù)中國海外投資企業(yè)仍處于國際化初級(jí)階段,海外創(chuàng)新的規(guī)模經(jīng)濟(jì)與學(xué)習(xí)曲線效應(yīng)尚未呈現(xiàn),這就意味著中國海外投資企業(yè)需要加速優(yōu)化企業(yè)內(nèi)部治理中的高管創(chuàng)新激勵(lì)。具體而言,企業(yè)需要適當(dāng)強(qiáng)化短期貨幣薪酬創(chuàng)新激勵(lì)的現(xiàn)實(shí)作用,這也可以規(guī)避現(xiàn)階段高管過多長期股權(quán)激勵(lì)產(chǎn)生的管理防御效應(yīng);從外部環(huán)境適應(yīng)與利用而言,海外投資企業(yè)需要充分利用高管政治關(guān)聯(lián)中的創(chuàng)新資源支持、區(qū)別不同東道國制度環(huán)境的調(diào)節(jié)作用,并極力優(yōu)化高管權(quán)力激勵(lì)與報(bào)酬激勵(lì)的協(xié)同性激勵(lì)方案。

*本文系中國博士后科學(xué)基金面上項(xiàng)目“中國制造自主國際化風(fēng)險(xiǎn)的網(wǎng)絡(luò)傳導(dǎo)及其對(duì)策研究”(項(xiàng)目編號(hào):2014M561608),國家社科基金重點(diǎn)項(xiàng)目“《資本論》研究的研究”(項(xiàng)目編號(hào):12AJL001),江蘇人才強(qiáng)省建設(shè)研究基地課題“江蘇省制造企業(yè)走出去海外研發(fā)模式優(yōu)化的實(shí)證研究”(項(xiàng)目編號(hào):16SSL082)的階段性研究成果。

[1]吳崇、蔡婷婷、孔蕤:《中國企業(yè)海外市場(chǎng)進(jìn)入模式及其對(duì)績效的協(xié)調(diào)效應(yīng)研究》,《亞太經(jīng)濟(jì)》2016年第1期。

[2]徐經(jīng)長、王勝海:《核心高管特征與公司成長性關(guān)系研究》,《經(jīng)濟(jì)理論與經(jīng)濟(jì)管理》2010年第6期。

[3]代彬、劉星、郝穎:《高管權(quán)力、薪酬契約與國企改革:來自國有上市公司的實(shí)證研究》,《當(dāng)代經(jīng)濟(jì)科學(xué)》2011年第4期。

[4]陳守明、冉毅、陶興慧:《R&D強(qiáng)度與企業(yè)價(jià)值——股權(quán)性質(zhì)和兩職合一的調(diào)節(jié)作用》,《科學(xué)學(xué)研究》2012年第3期。

[5]羅正英、湯玲玲、常嫦:《高管團(tuán)隊(duì)人力資本,激勵(lì)機(jī)制與企業(yè)研發(fā)投入》,《蘇州大學(xué)學(xué)報(bào)》2013年第1期。

[6]王克敏、王志超:《高管控制權(quán),報(bào)酬與盈余管理——基于中國上市公司的實(shí)證研究》,《管理世界》2007年第7期。

[7]徐寧、徐向藝:《控制權(quán)激勵(lì)雙重性與技術(shù)創(chuàng)新動(dòng)態(tài)能力:基于高科技上市公司面板數(shù)據(jù)的實(shí)證分析》,《中國工業(yè)經(jīng)濟(jì)》2012年第10期。

[8]陳勝藍(lán):《信息技術(shù)公司研發(fā)投入與高管薪酬激勵(lì)研究》,《科研管理》2011年第9期。

[9]唐清泉、甄麗明:《管理層風(fēng)險(xiǎn)偏愛,薪酬激勵(lì)與企業(yè)R&D投入——基于我國上市公司的經(jīng)驗(yàn)研究》,《經(jīng)濟(jì)管理》2009年第5期。

[10]許玲玲:《制度環(huán)境、股權(quán)結(jié)構(gòu)與企業(yè)技術(shù)創(chuàng)新》,《中國軟科學(xué)》2015年第12期。

[11]陳守明、盛超、卜苗:《高管認(rèn)知,激勵(lì),資源與企業(yè)創(chuàng)新活動(dòng)》,《科技管理研究》2015年第2期。

[12]王珍義、蘇麗、陳璐:《中小高新技術(shù)企業(yè)政治關(guān)聯(lián)與技術(shù)創(chuàng)新:以外部融資為中介效應(yīng)》,《科學(xué)學(xué)與科學(xué)技術(shù)管理》2011年第5期。

[13]羅明新、馬欽海、胡彥斌:《政治關(guān)聯(lián)與企業(yè)技術(shù)創(chuàng)新績效——研發(fā)投資的中介作用研究》,《科學(xué)學(xué)研究》2013年第6期。

[14]韓忠雪、崔建偉:《技術(shù)高管、制度環(huán)境與技術(shù)效率》,《中國軟科學(xué)》2015年第3期。

[15]吳玉鳴:《工業(yè)研發(fā)、產(chǎn)學(xué)合作與創(chuàng)新績效的空間面板計(jì)量分析》,《科研管理》2015年第36期。

[16]游家興、徐盼盼、陳淑敏:《政治關(guān)聯(lián),職位壕溝與高管變更——來自中國財(cái)務(wù)困境上市公司的經(jīng)驗(yàn)證據(jù)》,《金融研究》2010年第4期。

[17]周澤將:《董事會(huì)會(huì)議、過度投資與企業(yè)績效——基于國有上市公司2001-2011年的經(jīng)驗(yàn)證據(jù)》,《經(jīng)濟(jì)管理》2014年第1期。

[18]溫忠麟、侯杰泰、張雷:《調(diào)節(jié)效應(yīng)與中介效應(yīng)的比較和應(yīng)用》,《心理學(xué)報(bào)》2005年第2期。

[19]Deng P.Chinese Outward Direct Investment Research: Theoretical Integration and Recommendations.Management and Organization Review,2013.

[20]Gao S,Xu K,Yang J.Managerial Ties,Absorptive Capacity,and Innovation.Asia Pacific Journal of Management, 2008.

[21]Shu C,Page A L,Gao S,et al.Managerial Ties and Firm Innovation:Is Knowledge Creation a Missing Link?Journal of Product Innovation Management,2012.

[22]Warner,M.,Ng,S.-H.,&Xu,X.‘Late Development’Experience and the Evolution of Transnational Firms in the People's Republic of China.Asia Pacific Business Review,2004.

[23]Meyer K E,Estrin S,Bhaumik S,et al.Institutions, Resources,and Entry Strategiesin Emerging Economies. Strategic Management Journal,2009.

(編輯 文 博)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代陜西(2021年17期)2021-11-06 03:21:36

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學(xué)苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58