環境會計在我國的發展現狀及相關建議

2017-04-06 17:14:29隋志純

商業會計 2017年6期

隋志純

◆基金項目:遼寧省教育廳一般項目課題(項目編號:L2014562)

■中圖分類號:F234 文獻標識碼:A 文章編號:1002-5812(2017)06-0088-02

摘要:環境會計是通過綜合評估環境績效以及環境活動來影響企業財務成果的一門新興學科,環境會計是環境管理的重要手段。我國實施環境會計是經濟可持續發展的需要,也是企業自身發展的需要。環境會計的實施保障了企業健康發展,同時也為我國未來經濟的發展找到了新的方向。

關鍵詞:環境會計 可持續發展 績效

一、環境會計在我國的發展現狀

近年來我國學者在環境會計理論方面的研究進一步深入,取得了一定成果,但由于我國環境會計的研究始于20世紀90年代,起步較晚,總體看水平較低。目前的研究只是停留在理論研究的初級階段,雖然對環境會計的基本理論、確認和計量上有所突破,每年的文獻在逐步增加,但在實踐應用上還沒有形成一個完整的體系,實踐方面的文獻非常少。與環境會計相關的相關法律法規不健全,沒有針對環境會計的相關準則。各省市、企事業當中真正系統全面運用的也很少。環境會計無論對生產企業還是社會公眾,還都是一個比較新的概念,在環境會計制度推行的過程中,還存在一些問題和障礙。因此,加大環境會計的實踐應用,建立健全環境會計制度迫在眉睫。

(一)缺乏對環境會計的認知與實踐

環境會計是在當前的環境狀態下,在經濟學、環境學與會計學相結合的過程中衍生出來的一門新型學科,其不同于傳統的會計體系。但由于我國研究環境會計的時間較短,所以人們對它的了解非常膚淺,只是單純地停留在環境會計理論的理解上。近年來關于環境成本核算方面研究最多的是環境成本核算的一般性問題,環境成本核算中,確認和計量是核算的關鍵點,對于這方面的研究也最多。另外,發展與實施環境會計需要投入人力、財力、物力,必定會加大企業經營成本;而且即便企業對環境財務會計進行核算,所帶來的環境收益也是收益甚微或者具有不確定性。在這種情況下,對于追求利潤、對社會責任考慮較少、環境保護意識不強的企業而言,對環境會計發展與實施往往不具有主觀能動性,更不用說把環境會計應用到企業實踐過程中。

(二)環境會計體系尚未建立

我國現行的《企業會計準則》和《會計法》還沒有把與環境會計相關的內容列入到相關的法律條文當中,沒有一個明確的制度來保障環境會計的實施;在核算體系上,沒有建立對應的環境會計科目,沒有對環境成本單獨進行核算,致使會計人員對于環境資源的消耗等問題不知如何處理。不論是從企業的角度還是國家宏觀發展的調控上,綠色GDP都需要建立完善的環境會計體系,并且加大環境會計在企業實踐中的應用。

二、我國發展環境會計的必要性

在經濟發展的同時環境的破壞、資源的浪費也更加嚴重,全國各地持續的霧霾、地下水污染、耕田污染、植被被破壞嚴重等環境問題對人類的生存產生了重大的影響,我國的環境發展狀況不容樂觀。為了保護自然環境,黨的十八大提出建立“五位一體”生態文明體制,轉變經濟增長方式,探索編制自然資源資產負債表,加快環境會計與環境審計的研究步伐。

(一)發展環境會計是企業自身發展的需要

環境會計的出現在引領企業關注自身利益的同時,讓企業認識到關注環境問題、保護環境是他們自身長遠利益發展的需要,支持環境會計的具體應用、發掘企業的自身潛力,是企業創造社會效益、立足經濟領域的重要保障。國家整體大環境得到有效的保護,社會效益、經濟效益和企業自身效益都會得到有效的發展。這也是從企業責任到社會責任的必經之路,當企業向社會披露環境會計相關信息的同時,經濟效益和社會效益之間的矛盾也得到了很好的解決。

(二)環境會計所提供的信息是可持續發展的需要

我國現行的傳統財務會計,只是把關注點放在了企業所有權的物品上,卻忽視了對人類無所有權但對生存具有關鍵意義的事物,如空氣、海洋等,忽略了環境在人文發展中的重要性。環境會計所披露的信息在很大程度上影響著利益相關者的利益,這些利益相關者主要有政府環保機構、企業的投資者和經營者、審計機構等相關部門。正確的決策是保證我國經濟可持續發展的有力保證。

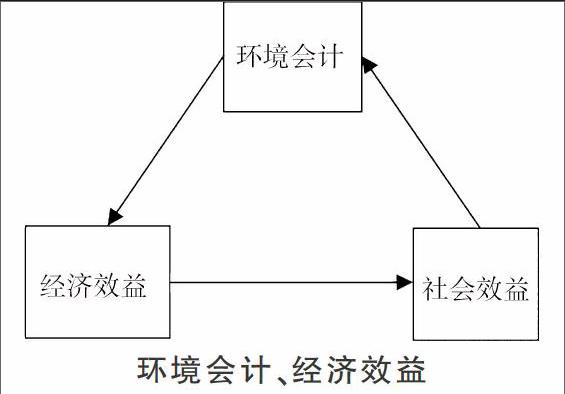

如果從生態、環境的角度出發,環境會計實施得好將會促進經濟效益的提高,經濟效益的提高會促進社會效益的發展,社會效益的發展將會更進一步地促進環境會計的進步,三者之間是相輔相成的關系。環境會計要求企業必須將與本企業相關聯的自然資源,賦予一定的價值和價格,同時把對環境和資源造成污染及破壞的項目,在履行治理義務時按照環境會計的準則進行確認、計量,結果在財務報表中予以披露。這樣做可以促使企業改變傳統的經濟效益模式,協調環境會計、經濟效益和社會效益三者之間的關系,實現我國經濟的可持續發展(見下圖)。

三、我國環境會計發展的相關建議

(一)加強企業環境責任的理念

企業的態度對環境的影響至關重要,加強企業對環境的責任是解決問題的關鍵點。第一,政府可以采用激勵機制等有效手段讓企業真正關注環境對社會效益和經濟效益的影響。生態的好壞和人民的生活息息相關,企業也應該積極響應國家環境保護的號召,提高環保意識,加強產品的創新。第二,企業要健全內部控制體系,加強環境控制和監督。第三,國家通過完善與環境有關的法律法規,對企業實施強制責任和義務,加強企業事后的責任控制和風險的防范。政府積極建立環境會計制度,加強環境成本核算、強化環境成本控制。通過宏觀調控將環境成本納入到規劃中,建立一個綠色環保理念,讓企業主動采用環境會計的計量模式,為綠色GDP提供有效數據。第四,國家應大力向企業宣傳保護環境的重要性和可持續發展的理念,激勵人們在生活和生產過程中積極保護環境,減少環境的負面影響。

(二)建立環境會計的法律法規體系

環境會計實施后,必然會引起高耗能、高污染企業的抵觸。建立環境會計的法律法規體系,是推動環境會計順利實施的有力保障。雖然有關環境保護的法律文件很多,但卻沒有針對環境會計的法律法規。因此,我國應當在《會計法》中增加環境會計的核算與監督的法律條文,在會計要素中增加與環境會計有關的資源和科目,明確環境會計的法律作用和地位,這樣可以避免企業鉆法律的空子,逃避對環境會計的信息披露,從國家強制力的角度保證環境會計的順利實施。由于我國在環境會計方面的研究起步較晚,所以在制定環境會計準則時可以借鑒國外的先進經驗,從我國國情出發,取其精華、棄其糟粕,合理反映自然資源的變化,在資產負債表中準確披露環境會計信息。在強化環境會計理念的同時,注重把生態學、環境學、經濟學有機結合到一起,形成一套符合我國國情的環境會計體系。可以從法律層面明確環境資源的價值和產權,對環境資源進行合理的估價,建立新的商品價格體系,即在對應的商品價格上體現環境資源的成本。在計量上明確環境會計的目標、對象、要素和準則,加大會計人員的培訓,使環境會計在國民經濟的發展中發揮重要的作用。

(三)完善環境會計審計制度

環境會計的實施必然會影響企業自身的利益,為了真實有效地反映企業在追求利潤最大化的同時對環境帶來的影響,全面披露企業環境責任的履行情況,一定要建立健全環境審計制度。筆者認為,可以從以下方面著手解決:首先,制定關于環境會計審計的法律法規,規范環境審計的工作流程,讓審計人員在工作中有法可循。其次,制定一套不僅包括傳統的財務審計,還要涉及環境方面的獨立的審計準則,同時審計人員要加強對環境會計的學習,逐步推廣環境審計,提高企業的治理效率。

資源的不可再生性、經濟的可持續發展使得世界各國都在加大對環境保護的投資,越來越重視環境會計的研究和實踐。企業應該主動承擔責任,在政府和相關機構的扶持下,把理論應用到企業的具體實踐當中,推動我國的生態環境、經濟效益和社會效益的和諧發展,強化企業的環境責任和社會責任,給環境會計創造一個良性發展的土壤,為我國的可持續發展做出貢獻。X

參考文獻:

[1]楊知宇.完善環境審計的幾點建議[J].財務與會計,2014,(06).

[2]鄒紀元.國內外環境會計的研究分析及我國實施環境會計對策[J].商業會計,2013,(03).

[3]王琳,肖序.我國環境會計研究:現實困惑與前景展望[J].財會月刊,2010,(1).

[4]周守華,陶春華.環境會計:理論綜述與啟示[J].會計研究,2012,(2).

[5]劉暢,盧靜.創建環境會計知識平臺系統 推進環境會計發展與實施[J].商業會計,2017,(2).

[6]姚一杰,張本越.美國環境會計制度及其對我國的啟示[J].企業改革與管理,2015,(14).

[7]張赫.我國環境會計研究[D].長春:吉林大學(碩士學位論文),2010.

[8]唐琪.基于可持續發展的環境會計報告研究[D].廈門:廈門大學(碩士學位論文),2014.

[9]賀帆,張本越.日本環境會計制度對我國的啟示[J].企業改革與管理,2015,(14).

[10]唐洋,陽秋林,張采平.環境會計研究的現狀與未來[J].審計與經濟研究,2009,(1).

[11]彭珍.國外環境會計發展對我國的啟示——基于日本的經驗借鑒[J].財政監督(財會版),2013,(9).

猜你喜歡

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

人民論壇(2016年27期)2016-10-14 13:24:43

大眾理財顧問(2016年9期)2016-10-11 16:58:47