萬科公司財務數據的分析報告

2017-03-29 08:08:11董火鮮周一萍

黃岡師范學院學報 2017年1期

董火鮮,周一萍

(黃岡師范學院 商學院,湖北 黃岡 438000)

萬科公司財務數據的分析報告

董火鮮,周一萍

(黃岡師范學院 商學院,湖北 黃岡 438000)

通過對萬科公司(股票代碼A000002)公布的2014年及2015年財務數據,主要是萬科公司的資產構成、債務構成、財務杠桿及利息費用等情況進行分析。結果表明萬科公司的經營狀況良好,償債能力較強,總體債務風險可控。但是也存在債務比例高、流動性風險大、財務報表提供的數據與財務分析所需數據存在差異等問題,萬科公司的資產擴張模式對正在大力發展的企業具有一定的借鑒價值。

財務分析;財務數據;萬科公司;資產構成

一、 萬科公司基礎財務數據及分析目的與意義

(一)萬科公司基本情況 萬科企業股份有限公司,簡稱萬科或萬科集團,本文統一簡稱萬科公司。萬科公司是中國四大房地產公司之一,1984年成立,總部在深圳。經過32年的發展,截止到2015年末,萬科公司資產規模達到6000多億元,銷售金額2600多億元,市場占有率約3%,實現營業收入1900多億元,凈利潤250多億元。①

(二)萬科公司基礎財務數據 本文從新浪網股票頻道萬科公司公布的2015年度比較報表,包括資產負債表、利潤表、現金流量表等三大報表中,選取部分數據,結合公司公布的分紅方案,主要進行了財務狀況、總資產、總負債等構成,財務風險、利息費用等內容進行相關分析。

(三)進行財務分析的目的與意義 萬科公司是房地產業的龍頭企業,公司經過32年的發展,資產規模從最初的注冊資本110億元,發展到現在的6000多億,可謂增長迅猛。本文分析萬科公司的財務數據的目的與意義主要體現在以下三點:

(1) 萬科公司資產擴張的資金來源。萬科公司資產擴張迅猛,那么擴張資金從哪里來?是依賴自我積累還是依賴債務擴張?不同的資金來源,風險不同,對公司的持續發展的影響不同。

(2) 負債資本在房地產業的規模。市場上傳言銀行資金大都轉到房地產業,那么作為房地產業龍頭的萬科公司,負債規模到底有多大?公司能否承受債務成本?是不是如市場傳言所說?我們需要財務數據說話。

(3) 財務報表信息供給。報表數據是我們了解公司財務狀況和經營成果的主要信息來源。簡單的閱讀報表,很難讀懂數據背后的信息,就需要利用財務分析的手段來對信息進行加工。[1]那么財務報表數據能不能滿足財務分析的需要?盡管本文不是作全面的財務分析,但是根據分析過程和分析所需要的數據,可以反映財務分析所需數據與報表提供數據的差異。

二、對萬科公司財務數據的分析

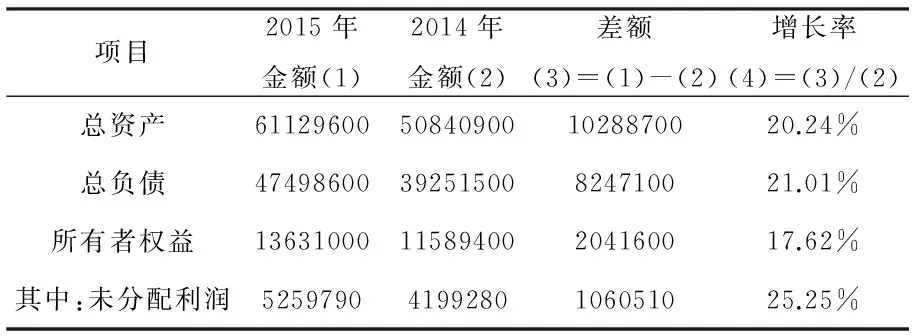

(一)財務狀況總體構成情況 根據基礎數據,萬科公司財務狀況總體構成情況如表1所示。

表1 萬科公司財務狀況總體構成情況 (單位:萬元)

通過計算,總資產增長10288700萬元,其中負債增長8247100萬元,占比80.16%;所有者權益增長2041600萬元,占比19.84%。

從表1數據可以看出,萬科公司2015年的資產增長主要依賴負債。進一步挖掘數據,公司未分配利潤2015年比2014年增長1060510萬元,總資產增長中未分配利潤增長只占10.31%。

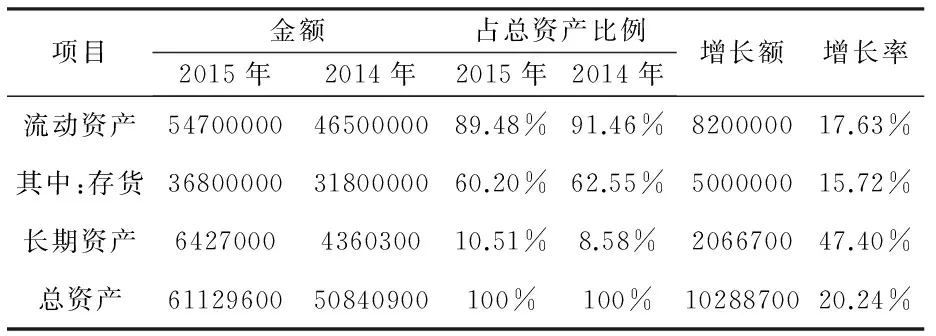

(二)資產構成情況 根據萬科公司公布的2015年12月31日的資產負債表,摘取資產部分數據計算分析如表2所示。

表2 資產構成情況分析表 (單位:萬元)

從表2可以看出,萬科公司的流動資產占總資產比例高達90%,長期資產只占10%左右,這也是房地產公司的特色。其中存貨占總資產比例高達60%,看來庫存確實很高。將2015年與2014年的數據比較,可以看到,流動資產占比下降2%,其中存貨占比下降2.35%,長期資產占比上升2%,說明公司在有意識地調整資產結構,同時在去庫存上也有一定的成效。

(三)負債構成明細情況 根據萬科公司公布的2015年12月31日的資產負債表,摘取負債部分數據計算分析如表3所示。

表3 負債構成情況分析表 (單位:萬元)

觀察表3可以看出,萬科公司的流動負債占比高達88%,長期負債占比12%,說明財務壓力比較高,一旦出現流動資金問題,債務風險就可能凸顯。

比較數據可以發現,總債務增長21%,其中主要是應付賬款、預收賬款、其他應付款三項的增長。我們注意到,預收賬款并不能形成萬科的實際負債,未來沒有現金流出的壓力,除去這一項,實際債務增長13%。相應的短期借款和長期借款呈下降趨勢。公司長期債券也增長了約2%,主要是2015年7月,公司發行了50億元的公司債券。另外,應付職工薪酬、應交稅費、應付利息三項變化不大,說明公司在職工薪酬和稅費情況完成得較好。應付利息費用還出現了負增長,說明公司沒有拖欠利息的情況,償債能力較好。

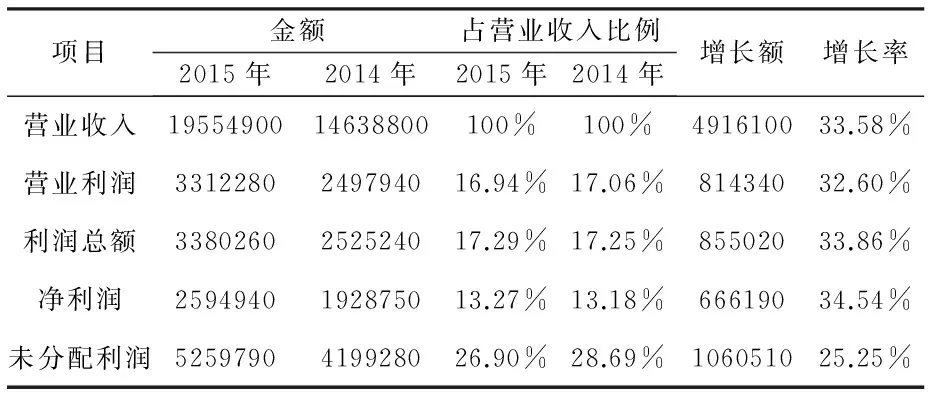

(四)收入及利潤增長情況 根據萬科公司公布的2015年度比較利潤表及2015年12月31日的比較資產負債表,摘錄收入及利潤相關數據計算分析如表4所示。

表4 萬科公司利潤增長情況 (單位:萬元)

觀察表4數據,可以看到,公司營業收入增長了33.58%,說明公司經營銷售狀況良好。營業利潤、利潤總額、凈利潤相應增長32.6%、33.86%、34.54%。我們注意到,萬科公司營業利潤占比營業收入略有下降,2015年度增加的未分配利潤占營業收入5.4%。

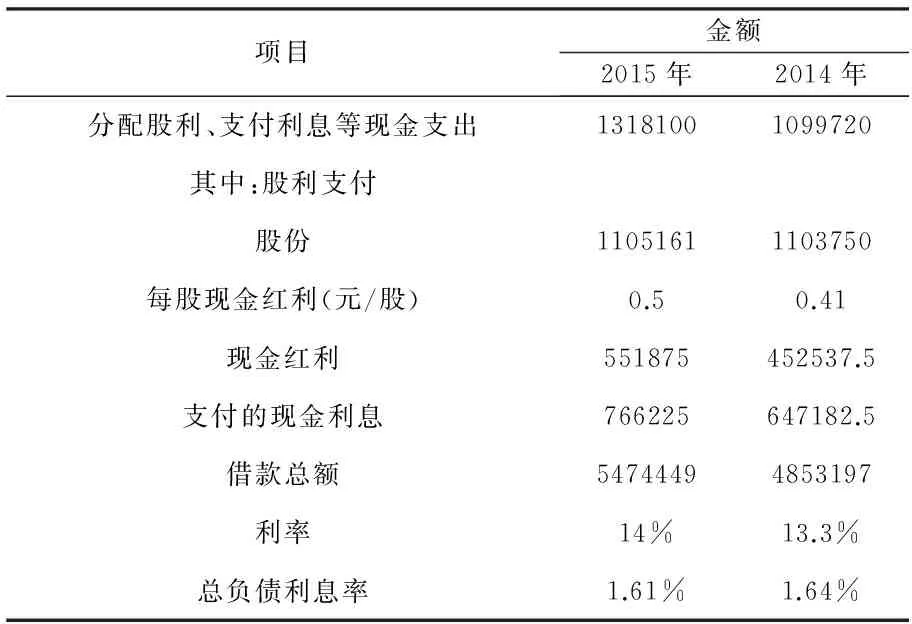

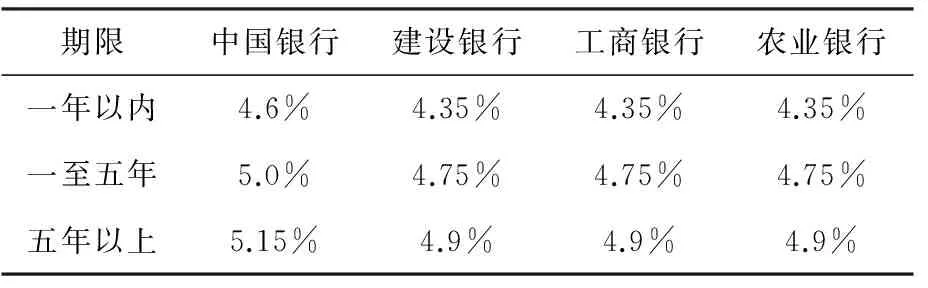

(五)利息費用情況 結合表3,我們關注到萬科公司的債務情況,針對利息費用進行了分析。計算分析數據如表5、表6所示,表7為摘錄的2016年4月四大銀行對外公布的部分貸款利率。

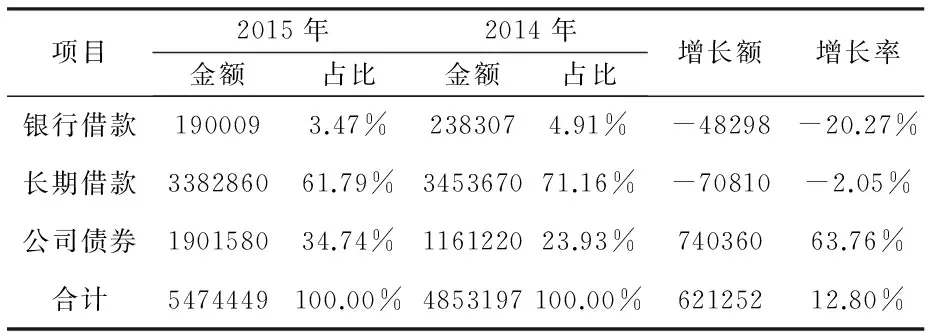

表5 萬科公司借款結構分析 (單位:萬元)

表6 萬科公司利息費用情況 (單位:萬元)

表7 2016年4月四大銀行部分貸款利率表

需要說明的是,利息費用無法從資產負債表和利潤表中直接獲取。在處理現金流量表中的數據時,“支付股利、償付利息等支付的現金”這一項目是萬科公司支付的現金紅利和現金利息兩項費用之和。因此,扣減現金紅利,余下的就是支付的現金利息費用。在負債結構分析中,我們看到,應付利息本期不僅沒有增加,而且有負數,說明本期費用化的利息費用已經全部現金支付,而且把以前期的利息費用也支付了。我們進行了測算,負數這一項影響非常小,就忽略不計了。

從上面三張表的數據對比,可以發現,萬科公司的利息費用令人費解。如果除了借款和債券外沒有其他的有息債務,那么借款利率接近14%,這與銀行貸款利率以及公司債券利率相差甚遠。考慮到應付票據,進一步測算,利率也達到10.7%,遠遠超出銀行借款及公司債券的利率。我們進一步把“其他應付款”考慮進去,測算出來的利息率是5.7%。這個數字相對來說比較接近銀行長期貸款利率。因為獲取數據的途徑有限,我們難以進行更細致的數據挖掘。在后文財務杠桿系數的分析中,我們采用的是表6的數據。

另外,萬科公司的公司預收賬款占比存貨接近60%,這也讓人很難理解。查閱其他資料得知,萬科公司自2014年起采用不同于以往的期房銷售方式,即購房者購買了期房,自交錢買房到房子交付這一段時間內可以免費租住在萬科公司的閑置房。這一銷售創新吸引了大批消費者購買期房,一來公司可以盤活存量已建成的房產,二來可以有較好的現金流,也很好地解釋了公司有大量預收賬款的疑惑。

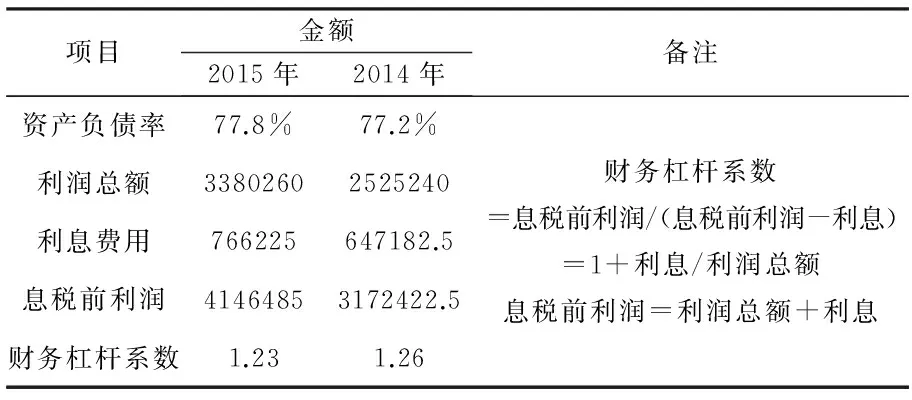

(六)財務風險分析 財務杠桿系數是反映財務風險的一項常用數據。一般系數越大,財務風險也越大。反之亦然。通常財務杠桿系數在2以內,表明財務風險是安全可控的。[2]表8是萬科公司2014年和2015年的財務杠桿系數情況的分析。

從表8的數據可以看出,盡管萬科公司的資產負債率較高,但是財務杠桿系數相對還是較低的,在安全范圍之內,原因是利息費用占利潤總額的比例較低。結合表3的數據,可以看到,萬科公司大量利用了無利息的債務資金,如預收賬款、應付賬款、其他應付款等,從而降低了債務資本的使用成本,表現出較低的平均資本利息率,利息費用占利潤總額比重不大,財務杠桿系數為1.2左右,低于經驗數據2,財務風險在可控范圍內。

表8 財務杠桿系數 (單位:萬元)

三、 財務分析結論

根據上文的數據分析,可以初步得出以下結論:

1. 萬科公司總體經營狀態良好,資產、收入、利潤等指標狀態良好。

2. 萬科公司的資產增長主要依賴負債的增長。總資產增長中只有約10%是利潤增長,債務資本增長幅度超過了資產增長的幅度。

3.注意流動性風險。流動性風險是指公司的現金流動性的壓力。公司2015年的資產負債率高達78%,在總負債中流動負債高達88%,說明公司流動性風險很高,一旦出來資金鏈問題,財務風險將爆發。

4.公司財務風險在可控范圍內。財務杠桿系數反映了公司的財務風險程度。盡管萬科公司的負債規模很大,但是整體財務風險在安全可控的范圍內。究其原因,一是公司利用了大量的無息債務資本,降低了利息費用;二是公司的利潤規模較大,也降低了財務杠桿系數水平。但要注意的是,一旦盈利能力下降,財務風險將凸顯。

5.會計報表提供數據與財務分析所需要的數據有較大的差別。從利息費用的分析可以了解,會計報表數據供給與財務分析所需要的數據存在差異。財務報表信息的有用性,一直是財務信息供給的重要考慮的因素,但是目前還有待改進。

四、啟示

萬科公司的發展,具有一定的借鑒意義。通過財務分析,可以發現:

1.債務資本確實可以促進公司的快速發展。萬科公司快速發展時期也正是我國房地產業快速發展的時期,公司的發展與國家的產業政策密切相關。對于我們目前國家政策倡導發展的朝陽產業,未來也有大力發展空間的創新型企業,萬科公司的擴張模式,值得借鑒。萬科公司總資產中約80%是負債,只有20%的自有資金,依靠借債,可以撬動五倍的資產規模,實現公司資產的快速增長。

2. 控制風險。萬科公司盡管負債比例很高,但是財務風險卻不高,原因是公司的盈利規模可觀。分析結果表明,只要公司經營狀況良好,通過經營理念的創新,控制好現金流,就算債務規模大,整體風險也是可控的。

3.財務信息供給。在利息費用的分析中,報表數據必須經過復雜的加工,才能獲得所需要的財務數據。這對非專業人士來說是個難題。建議改進現有財務數據披露項目,在現金流量表中,將“支付股利、償還利息費用的現金支出”這一項目拆分成兩個項目,一項是支付股利的現金支出,另一項是償還利息的現金支出。股利是反映權益資本的現金支出,利息是反映債務資本的現金支出,一目了然。原項目將股利和利息費用合并在一起不利于進行財務分析。

本文只針對萬科公司2014年和2015年的部分數據進行分析,沒有進行更多指標的分析,沒有選取更多的會計年度數據進行比較分析,也沒有對其他房地產公司進行比較分析,在深度與廣度上都不夠深入。另外,針對財務信息的供給問題,也只是點到為止,沒有進行更深入全面的分析。種種情況存在,說明文章有一定的局限性,聊以拋磚引玉吧。

注釋:

①文中基礎數據均來源于新浪網股票頻道公布的萬科公司的財務報表及分紅信息;其他數據都是作者處理加工計算所得。

[1]孫一玲, 李煦.EXCEL在財務中的經典應用案例[M].上海:立信會計出版社,2015:132-145.

[2]葉芃, 夏慶利.財務學及技術基礎[M].武漢:華中科技大學出版社,2010:101-130.

責任編輯 周覓

2016-07-31

10.3969/j.issn.1003-8078.2017.01.25

董火鮮(1972-),女,湖北浠水人,黃岡師范學院商學院副教授,管理學碩士;周一萍(1967-),女,江西寧都人,黃岡師范學院商學院教授,管理學碩士。

F234

A

1003-8078(2017)01-0105-03

黃岡師范學院科研項目,項目編號:zxfz2016B020;黃岡師范學院教研項目,項目編號:2014CT08。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44