關于Y研究所領導干部任期經濟責任審計評價指標體系研究

2017-03-21 17:30:43施謙楊繼光

國際商務財會 2017年1期

施謙+楊繼光

【摘要】本文以Y科研事業單位為案例,探索建立事業單位任期經濟責任審計評價指標體系,同時運用綜合評價方法來對其領導干部任期經濟責任的履行情況進行考核,從而定量、準確地作出評價。

【關鍵詞】經濟責任審計 評價指標 綜合評價

【中圖分類號】F239.6

2014年7月,七部委聯合印發《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》,該細則中的第二十條規定了“審計評價可以綜合運用多種方法,包括進行縱向和橫向的業績比較、運用與領導干部履行經濟責任有關的指標量化分析、將領導干部履行經濟責任的行為或事項置于相關經濟社會環境中加以分析等”;第二十二條規定了“審計機關可以根據審計內容和審計評價的需要,選擇設定評價指標,將定性評價與定量指標相結合,評價指標應當簡明實用、易于操作”,這為經濟責任審計評價的定性與定量奠定了法規依據。同時,隨著審計評價理論研究的深入和審計實踐工作經驗的不斷積累,領導干部任期經濟責任審計評價體系必將朝著層次更高、內容更廣、形式多樣的方向發展。本文通過對Y單位領導干部任期經濟責任審計評價的個案研究,探索事業單位領導干部任期經濟責任審計定性和定量綜合評價的模型,并理論聯系實際,構建了一套具有一定可靠性、可操作性的綜合評價體系,為后續研究和實務提供基礎鋪墊。

一、Y研究所背景及審計情況介紹

背景資料根據會計師事務所對Y研究所H所長2012年7月~ 2016年3月任期經濟責任履行情況進行審計的報告。

審計主要情況介紹如下:

(一)基本情況

Y所成立于1965年,1988年改為Y研究所,業務范圍和宗旨:研究藥物學理論、促進科技發展、藥物學應用研究、相關學歷教育、博士后培養、繼續教育、專業培訓與學術交流、某藥物期刊的出版等。

在H領導任職期間,Y研究所在職職工共有218人,其中專業科研人員132人,有2個博士點,4個碩士點。有博士生導師34人,碩士生導師71人。在學研究生總人數197人,其中博士生93人,碩士104人。

(二)科研任務完成情況

2 0 1 2 ~2016年,Y所較好地完成了各項科研任務,在生物地理學、藥學、基因組學、生物學以及新藥創制和生物資源利用等方面的研究取得了重要進展,為國家的生物多樣性持續利用與有效保護、區域經濟發展和社會進步做出了重要貢獻。

(三)任期內財務狀況、財務收支情況

1.財務狀況

(1)資產:截止2016年3月31日,Y所資產總額為24 737.86萬元,比2012年6月30日的16 405.35萬元增加8 332.51萬元。

(2)負債:截止2016年3月31日,Y所負債總額為6 554.41萬元,比2012年6月30日的2 974.36萬元增加3 580.05萬元。

(3)凈資產:截止2016年3月31日,Y所凈資產總額18 183.46萬元,比2012年6月30日的13 430.99萬元增加4 752.47萬元。

2.財務收支情況

(1)收入情況:2012~2016年,Y所收入總額分別為5 432.53萬元、5 120.26萬元、9 404.78萬元、11 907.81萬元,4年合計31 865.38萬元。Y所收入主要來源于財政補助收入和事業收入。

(2)支出情況:2012~2016年,Y所支出總額分別為5 566.11萬元、6 493.50萬元、7 357.58萬元、11 480.29萬元,4年合計30 897.49萬元。

(3)收支結余情況:2012~2016年,Y研究所財政補助結存分別為3 055.65萬元、1 676.41 萬元、3 448.25 萬元、3 594.63 萬元。

(四)基本建設項目情況

自2012年7月1日~2016年3月31日,Y所共涉及基建項目12項,其中圖書館、XX中心綜合樓、XX人員公寓、XX科技小區住宅、XX標本館改造等五項工程于2012年12月已完工交付使用。截止2016年3月31日,新建XX綜合樓、XX重點實驗室科研用房改造、XX設施改造及XX人員公寓搬遷改造四項工程已竣工驗收,引進國外杰出人才、中國Y資源庫和XX國家生物產業基地公共實驗中心三項工程在建。

(五)制度建設

2 0 1 2 ~2016年,Y所根據上級文件要求及該所實際情況,不斷加強和完善內部各項管理制度。 2013年12月,Y所編制了《Y研究所規章制度文件匯編》,2014年度該所還制定了《Y研究所財務票據管理辦法(暫行)》、《Y研究所貨幣資金結算管理辦法(暫行)》、《Y研究所會計基礎工作規范(暫行)》、《崗位職責(暫行)》等管理辦法。

(六)審計發現的主要情況及問題

1.基建項目完工未及時結轉固定資產,同時存在基建項目占用科研經費的情況

Y所標本館改擴建、XX綜合樓、XX實驗室改擴建、XX設施改造及Y人員公寓搬遷改造等5項已完工基建項目,截止2012年3月31日尚未完成結轉固定資產工作。

2.下屬實體單位物業服務中心的會計基礎工作不規范

如:2008年度的會計憑證上只有出納一人簽字;部分業務處理未使用記賬憑證,直接在費用報銷單上做會計分錄;部分會計憑證在同一欄記錄幾筆經濟業務。

3.內部控制制度有待完善

(1)對外投資方面尚未建立完善的內部監督管理制度,包括投資決策、投資后的管理、收回和轉讓投資的決策等各環節的流程尚未明確規定。

(2)Y所在專利權、非專利技術等無形資產方面尚未建立完善的內部監督管理制度,包括無形資產的入賬管理、轉讓或用之投資的程序和管理規范等均無明確規定。

4.往來掛賬

截止2016年3月31日,Y研究所仍存在以下長期掛賬的款項:

(1)借款賬面余額為660 000.00元,經了解該筆款項發生在20世紀80年代。

(2)其他應收款3年以上個人掛賬(含部份基建借款)3 968 236.27元、公司借款余額為339 386.00元。

(七)審計意見

Y所本屆領導班子在任職期間,圓滿完成各項科研任務,科研成果顯著;加強和完善了制度建設,財務收支基本規范;固定資產增長較快,實現了保值增值;職工收入穩定增長;并對歷史遺留問題進行了積極的處理。但還存在以下方面的問題提請關注:

1.根據Y所基建項目的實際情況,建議對基建項目的資金問題與XX院進一步協商反映,妥善解決資金來源,處理好基建項目占用科技經費的問題。

2.Y所應加強對物業服務中心資金的財務管理,同時理順Y所與物業服務中心的產權關系。

3.建議Y所及時進行相關賬務的銜接和調整,及時結轉固定資產,同時應加強往來款管理,防止形成呆壞賬。

4.進一步健全內部管理制度,加強內部管理和監督,逐步形成統一完整的包括資產、基建項目、對外投資、無形資產等項目的內部管理體系。

二、運用綜合評價指標體系構建該案例模型

該模型以事業單位任期經濟責任審計評價體系為基礎,結合案例中該研究所的特點進行分析,借以對該所領導干部的任期經濟責任履行情況做出科學合理的評價。

根據《國有資本金效績評價規則》中對定量指標和定性指標權重的劃分情況,同時參照審計專家的意見,在本文的評價指標體系中,定量指標層面的權重比較大,占80%,定性指標占20%,指標層面的各具體指標的權重依據層級分析法確定。

(一)構建層次結構的指標體系

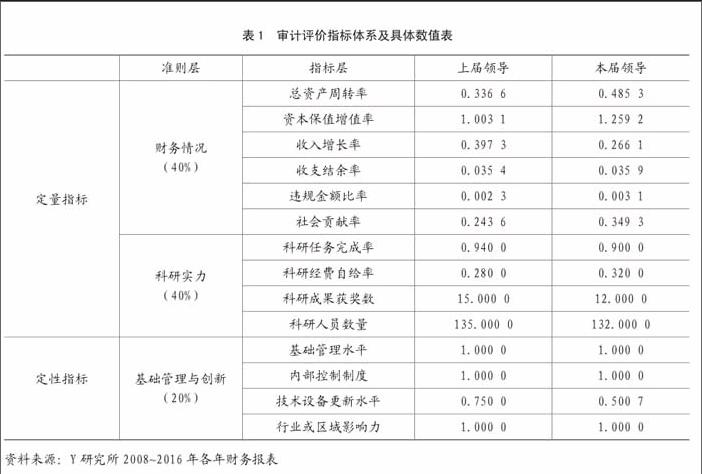

考慮到案例中的單位是科研性質的事業單位,評價的重點主要在單位的科研實力情況(包括科研任務的完成情況、科研成果的獲獎情況等)、任期內財務情況(包括資產營運、發展能力、社會貢獻狀況和違紀違規情況)以及基礎管理與創新情況(包括基礎管理水平、內控制度和技術裝備更新水平等方面),并結合該單位上一任領導干部和本任被審計領導干部的財務報表計算各指標的數值(見表1)。

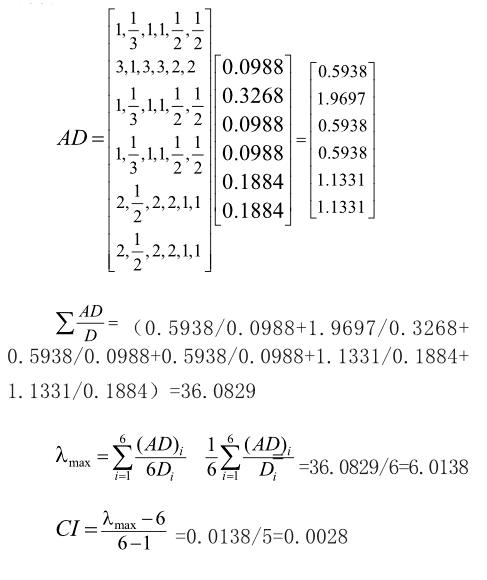

(二)構建比較判斷矩陣并進行檢驗

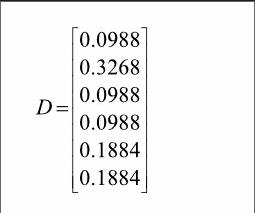

從理論上講,在對aij進行賦值時,如果條件成熟和許可,應多方面征詢專家的意見,通過將專家的意見集中、返回、再集中,如此反復最后取得較為一致的意見,在此次研究實踐中,我們在研究組內部進行了評價和判斷,確定了aij的取值。下面著重以隸屬于財務情況層面的6個定量指標為例計算權重,科研實力層面和基礎管理與創新層面指標權重的計算方法和檢驗過程與財務層面的相似。

1.財務情況層面

(1)對財務情況層面的6個指標構建如下判斷矩陣,A=(aij)6 * 6

(4)將矩陣C歸一化得矩陣D

由線性代數中的知識以及層次分析法的原理,我們可以知道,總資產周轉率、資本保值增值率、收入增長率、收支結余率、違規金額比率、社會貢獻率相對于財務情況這個層面而言,所占的比例分別為:9.88%、32.68%、9.88%、9.88%、18.84%、18.84%。

(5)對比較判斷矩陣A的一致性進行檢驗,計算如下:

因為判斷矩陣A的階數是6,通過查RI值表,可知RI=1.24

所以,一致性比率CR=CI/RI=0.0022﹤0.1,即:前述所構造的比較判斷矩陣通過一致性檢驗,符合邏輯,財務層面各指標在本層面所占的比重是可以接受的。

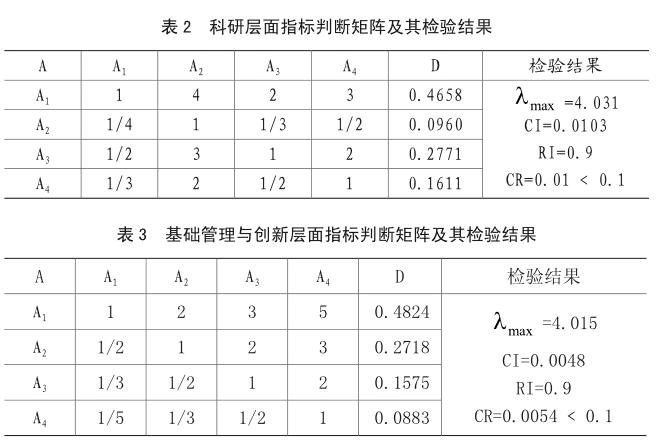

2.科研實力層面

對于科研實力層面而言,可以利用上述方法進行相似的計算和檢驗,從而求出隸屬于該層面的各個具體指標所占的權重。

由表2可知:科研任務完成率、科研經費自給率、科研成果獲獎數和科研人員數量在科研實力層面所占的權重分別為46.58%、9.6%、27.71%、16.11%。

3.基礎管理與創新層面

依據相同的計算方法和原理,可以對隸屬于基礎管理與創新層面的各指標構建判斷矩陣并進行一致性檢驗,定量的描述各指標在該層面所占的比重。

通過表中的計算我們可以知道:相對于基礎管理與創新層面而言,基礎管理水平、內部控制制度、技術和設備更新水平以及行業或區域影響力這四個指標所占的權重分別為:48.24%、27.18%、15.75%、8.83%。

(三)綜合評價

為了對經濟責任的履行情況進行綜合評價,首先把評價體系中本屆領導干部完成各指標的情況與上屆領導干部進行對比,得出各評價指標的相對完成情況,然后計算各具體指標相對于總目標所占的權重,最后進行系統量化,做出綜合評價。具體計算與評價過程見表4。

通過把本文設計的評價體系在以上具體案例中的計算和分析,H在其任職期間領導單位較好地完成了各項科研任務,科研經費自給率得到了提高,在一定程度上減輕了對財政的依賴;從財務層面來看,通過本屆領導班子的共同努力,財務收支基本規范,資產運營能力有了較大的提高,實現了國有資產的保值增值,科研經費有小額結余,為國家、社會做出了較大的貢獻;同時加強了對基礎管理水平、內部控制制度的建設。但是同時也應當注意的是,Y研究所在H任職期間存在一定的違規金額,即基建項目占用科研資金的情況,雖然金額不大,但須妥善解決,H對該違規金額必須承擔主管責任。結合技術和設備更新水平以及行業或區域影響力等指標進行綜合考評,可以得出這樣的評價:H在任Y研究所所長期間的經濟責任履行情況為良好。這與會計師事務所出具的審計結論比較符合,說明上述評價體系是比較客觀的,具備實際操作的可行性。

三、結語

本文所設計的經濟責任審計綜合評價體系主要是基于事業單位構建的,而事業單位的種類、職能、性質和業務范圍等都各不相同,因此,本文只設計了一個參考指標體系,并不能包羅萬象,這就要求審計人員在實際操作中根據不同單位的特點和審計工作的需要,選擇最能反映被審計單位情況的具體指標,以客觀、公正的完成審計評價。另外,模型雖然能確定指標層中各具體指標所占的權重,但是對定性指標的具體指標數值無法給出準確的量化,還需要以后的學者們進一步研究。

主要參考文獻:

[1]陳渝.任期經濟責任審計評價指標體系研究[D].重慶大學,2008.

[2]劉國權.經濟責任審計專題與案例[M].北京:中國物價出版社.2008.

[3]趙國新.現代經濟責任審計理論與實務[M].北京:中國時代經濟出版社.2009.

[4]謝贊春,鄭樂平.構建經濟責任審計評價指標體系研究[J]. 國際商務財會,2013,01.

猜你喜歡

經濟研究導刊(2016年28期)2016-12-14 09:22:57

科學與財富(2016年26期)2016-12-01 21:32:23

科學與管理(2016年5期)2016-12-01 19:18:45

中國市場(2016年40期)2016-11-28 04:01:18

商(2016年33期)2016-11-24 23:50:25

大學教育(2016年11期)2016-11-16 20:33:18

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:44:40

中國市場(2016年38期)2016-11-15 00:01:08

中國市場(2016年33期)2016-10-18 13:33:29

企業導報(2016年9期)2016-05-26 20:52:48