我國消費市場發展歷史回顧

2017-03-09 16:36:16杜昕然

商業經濟研究 2017年3期

杜昕然

內容摘要:我國消費市場的發展歷程為當前消費市場升級發展提供了寶貴經驗。回顧并梳理我國消費市場發展歷程,把握消費市場發展趨勢,分析消費行為變化形式,有利于促進我國消費品市場進一步發展。本文利用1996-2015年的數據,從消費規模、消費結構、消費方式、消費環境等方面歸納我國消費市場發展規律,為更好把握消費市場發展歷史、推動消費市場健康發展提供理論借鑒。

關鍵詞:消費市場 消費規模 消費方式 消費環境

我國消費市場的發展歷程為當前消費市場升級發展提供了寶貴經驗。改革開放以來,我國消費市場蓬勃發展,消費規模持續擴大,消費結構逐步合理,消費理念和方式快速升級,消費環境不斷優化。特別是1996年以來,消費對國民經濟增長的貢獻率大大提升,雖然期間也有波動,但是消費已經逐步顯現經濟增長“穩定器”和“壓艙石”的作用。分析消費市場發展歷史有利于更好地促進我國消費市場發展。

消費規模

(一)消費市場規模持續增長

總體規模與宏觀經濟保持同步增長。1996-2015年,我國消費市場規模呈現高速增長態勢。1996年社會消費品零售總額為28360.2億元,2015年為300931.0億元,增長了9.6倍。在過去的20年中,消費市場規模與國民經濟發展總體規模變化趨勢基本一致,平均增速高于GDP增速。1996-2015年,社會消費品零售總額平均增速為13.6%,國內生產總值平均增速為9.2%,前者比后者高出4.4個百分點(見圖1)。可以看出,消費市場的規模穩步擴大,消費潛力不斷釋放,動力持續增強。

(二)消費規模增速逐步回落

消費增速起伏較大,近年增速逐步回落。在過去的20年中我國消費規模增速先后經歷了“下降、上升、下降”三個階段。1996-1998年,受亞洲金融危機影響,社會消費品零售總額增速連續三年下降,從1996年的20.1%下降到1998年的6.8%,下降了13.3個百分點。此后,在一系列的經濟刺激和復蘇政策的作用下,宏觀經濟和消費市場增速同步上升,從1999年的6.8%上升至2008年的22.7%,上升了15.9個百分點。2008年,國際金融危機爆發,國內市場再次進入下行通道,消費市場增速持續下滑。2009-2015年,社會消費品零售總額增速從15.5%下降到10.7%,下降了4.8個百分點。近期消費增速的回落,除受國際輸入因素影響之外,還受到國內經濟發展“新常態”、消費市場理性回歸等因素影響。

(三)人均消費支出日益增加

隨著經濟發展以及居民收入水平的不斷提高,我國人均消費支出在過去的20年間呈日益增加趨勢。1995年人均消費支出為2311元,2014年為17806元,增長了6.7倍。受經濟發展波動和消費政策影響,人均消費增速波浪式上升。1996-1998年人均消費支出增速明顯下降。1995年人均消費支出增速為16.2%,1998年增速降低至3.1%,下降了13.1個百分點。1999-2008年人均消費支出增速振蕩上升。1999年人均消費支出增速為5.7%,2008年增速上升至15.0%,上升了9.3個百分點。2009-2014年人均消費支出增速緩慢上升。2009年人均消費支出增速為9.3%,2014年增速為10.0%,上升了0.7個百分點(見圖2)。這說明我國居民用于滿足家庭日常生活消費的貨幣支出日益增加,人民生活水平不斷提高,雖然人均消費支出在不同時期增速不一,但總體為正,表明人民在滿足更高生活水平的動力和迫切愿望在不斷增強。

(四)居民消費價格總體穩定

居民消費價格指數(CPI)是反映居民家庭消費商品和服務價格水平變動情況的指標。在過去的十幾年中,我國居民消費價格指數總體穩定。1996-2014年的CPI平均值為102.3,最高為108.3,最低為98.6,物價水平總體處于可控范圍之內。受緊縮宏觀調控政策影響,1996-1999年CPI呈下降趨勢。1996年為108.3,1998年為98.6,下降了9.7。隨著國家適度寬松宏觀調控作用的顯現,2000年CPI回升至100.4。2001-2008年CPI振蕩上升。2001年為100.7,2008年為105.9,上升了5.2,期間除2002年CPI低于100外,其余年份均處于100-106合理范圍之內。2009-2014年CPI先上升后下降,并趨于穩定。2009年為99.3,2011年上升至105.4,增長了6.1,隨后溫和下降,2012年和2013年均為102.6,2014年為102,相對穩定(見圖3)。可以看出,除1996年之外,CPI處于98-106之間,屬于溫和可控的宏觀調控區間。這期間有4年全國居民消費價格總水平同比下降,分別是1998年為99.2,1999年為98.6, 2002年為99.2,2009年為99.3。整體來看我國消費價格水平較為穩定,并無出現大起大落的情況,國家宏觀調控較為得力。

(五)消費經濟貢獻逐步提高

消費的經濟貢獻可以用消費對國內生產總值增長的貢獻率來衡量,消費貢獻率指最終消費支出增量占國內生產總值增量之比。1996-2014年,消費貢獻率呈現“高位-低位-高位”的格局。1996-2001年,消費貢獻率整體呈現高位狀態。1996年消費貢獻率為60.1%,2001年為50.2%,6年內的平均貢獻率為57.7%。2002-2010年的9年間,消費貢獻率處于低位。2002年消費貢獻率為43.9%,2010年為43.1%,9年內的平均貢獻率為42.6%,均低于50%的水平。2011-2014年,消費貢獻率處于高位。2011年消費貢獻率為55.5%,2014年為51.6%,4年間平均貢獻率為52.9%,重新站上50%大關。從圖4可以看出,2001-2008年我國消費對經濟增長的貢獻率低于50%,這段期間,正值我國入世之后世界金融危機爆發之前,我國凈出口對經濟增長貢獻度較大,消費對經濟的貢獻度相對較小;2001年我國加入WTO之前,以及2008年金融危機之后,我國消費對經濟增長的貢獻率超過50%,超過了凈出口和投資對經濟增長的貢獻率。

消費結構

(一)商品消費結構不斷優化

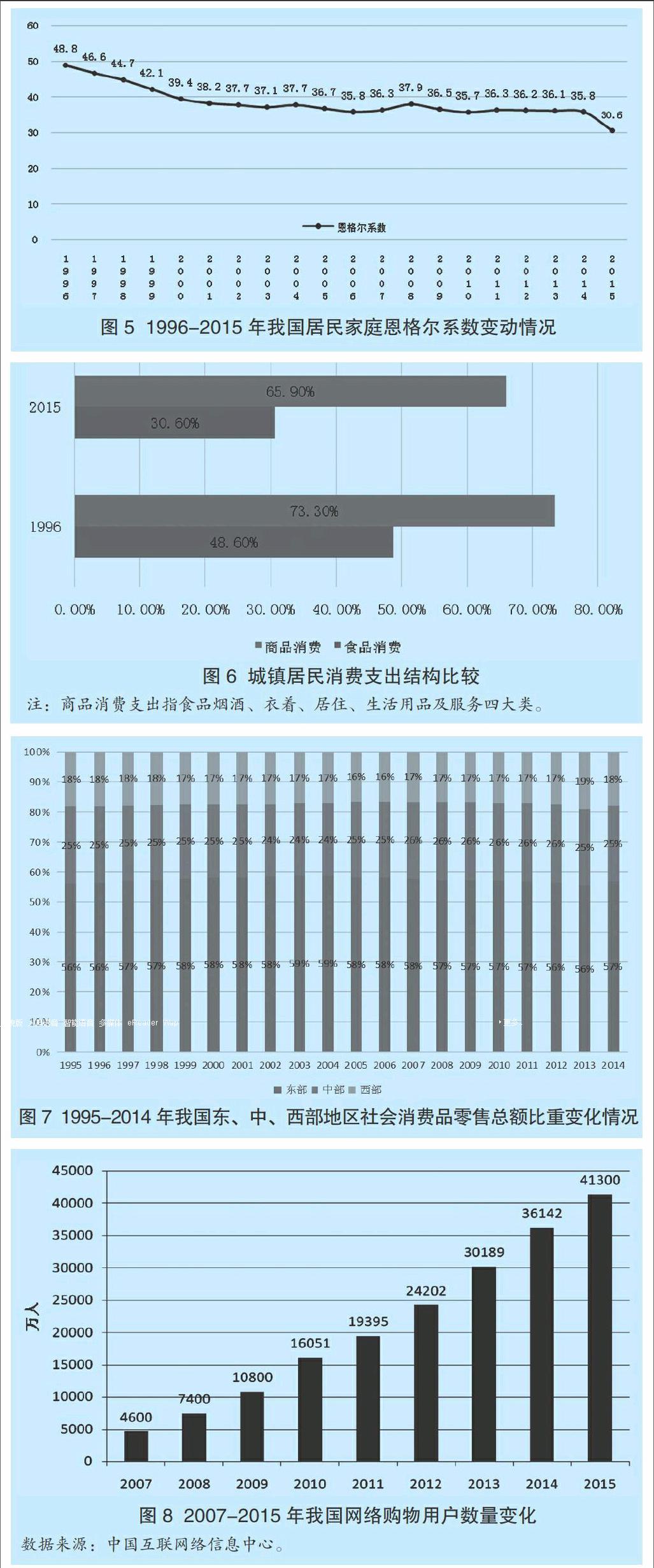

首先,食品消費支出占比逐步降低。恩格爾系數是反映消費商品結構的重要指標,它是指食品支出占居民消費支出總額的比重。1996-2014年,我國的恩格爾系數呈現逐步下降的趨勢。1996年我國的恩格爾系數為48.8%,食品支出在居民人均支出中占比接近一半。2014年我國恩格爾系數為35.8%,食品支出比重降低了13個百分點,居民用于食品消費的支出大幅減少,20年中我國恩格爾系數平均每年降低0.65%(見圖5)。這說明居民生活水平不斷提高,消費品質提升。

其次,家庭耐用消費品快速提檔升級。家庭耐用品的數量和質量是衡量家庭生活水平高低的重要標志之一。20年來,我國居民家庭擁有的耐用消費品經歷了一個從少到多、從量到質不斷普及、不斷更新提升的過程。2014年我國城鎮居民平均每百戶擁有家用汽車25.7輛,摩托車24.5輛,移動電話216.6部,計算機76.2臺,與1996年相比,耐用消費品類型實現了質的飛躍,家庭擁有數量明顯提高,汽車、家電、計算機、移動電話等已成為家庭耐用消費品的重要組成部分。2015年,在全國限額以上零售企業銷售額中,家用電器和音像器材類增長11.4%,家具類增長16.1%,通訊器材類增長29.3%,汽車類增長5.3%。其中汽車消費已經成為現代家庭的重要標志,呈快速發展態勢。截至2015年末,我國私人轎車擁有量為8793萬輛,同比增長15.8%;2016年上半年,限額以上單位汽車銷量累計同比增長8.1%,銷售額同比增長7.7%,約占限額以上消費品零售額的比重為25%。

(二)服務消費占比逐步提高

居民消費從物質型消費走向服務型消費趨勢明顯,服務消費比重逐步提高。1996年我國城鎮人均服務型消費支出為887.9元,2015年城鎮人均服務型消費支出為5364元,增長了5.13倍,年均增速為8.5%。從服務型消費所占比重來看,1996年,城鎮人口服務型消費所占比重為26.7%,2015年為34.1%,提高了7.4個百分點。其中,交通通信服務消費增速較快,所占比重由1996年的5.1%上升到2015年的13.3%,上升了8.2個百分點;教育文化娛樂也有明顯增長,所占比重由1996年的9.6%上升到2014年的11%,上升了1.4個百分點(見圖6)。

(三)80、90后成為消費主力

一般來說,勞動力人口也是消費的主力人群。隨著80、90后成為主要勞動人口,這個群體已經晉升為消費主力。目前我國勞動力人口為9.2億人,其中80后人口為2.28 億,90 后為1.74 億,二者共占勞動力人口的43.6%。據波士頓咨詢公司(BCG)和阿里研究院聯合撰寫的《中國消費趨勢報告》顯示,80、90后消費者的消費力以年均14%的速度增長,貢獻65%的消費增量。同時,80、90后的邊際消費傾向相對更高。他們會采用新的消費方式、購買新的消費商品、嘗試新的消費體驗,采用新的支付方式。據安信證券的一份調查顯示,80、90后的信用消費傾向更強,平均每月信用卡消費達8000元。

(四)東部地區是消費主引擎

我國東、中、西部地區消費的規模發展不同。改革開放以來,東部地區社會消費品零售總額占全國的比重均超過50%,明顯高于中西部地區。1995-2014年,我國東部地區社會消費品零售總額占全國的比重約為57%,且基本保持穩定。1995年,東、中、西部地區的消費規模占比為56.2∶25.4∶18.4,2014年為56.7∶25.1∶18.2。東部地區始終是我國消費市場的主力軍和支撐力量。近年,中西部地區增速不斷加快,區域消費日益均衡。2016年1-5月,重慶、貴州、云南、四川、安徽、河南等地實現了11.4%-12.9%的較高增長,超過東部地區。但在總體規模方面,東部地區仍然居全國消費市場的主導地位(見圖7)。

消費方式

(一)消費方式網絡化

隨著電子商務產業的蓬勃發展,網絡購物依靠其產品量大、價格低廉、無時間和地域限制等優勢吸引了大批的消費者。一是網絡購物人數不斷增多,網絡零售市場增長迅猛。2008年末,我國網絡購物用戶人數為7400萬人,到2015年末,達到4.13萬人,增長4.6倍。網上交易額也大幅增加,2008年我國網上零售額為1257億元,2015年3.9萬億元,增長了30倍;2016年上半年,全國網上零售額22367億元,同比增長28.2%。其中,實物商品網上零售額18143億元,增長26.6%,占社會消費品零售總額的比重為11.6%。二是網購方式從PC端轉移向移動端。在2015年我國網絡零售市場中,移動購物市場交易規模為2.12萬億元,年增長率達136.7%,占網絡零售交易額的55%,比2014年增長8.7%,遠高于我國網絡市場零售額的整體增速,移動端網購交易額也超越PC端(見圖8)。

(二)消費方式國際化

隨著改革開放的持續深入和加入WTO的影響,我國貨物貿易和服務貿易均蓬勃發展,居民消費方式也逐步國際化。一是消費觀念國際化。改革開放初期,受經濟發展水平和收入水平的限制,居民購買國際商品的經濟能力較低。但是隨著改革開放的逐步深入,國外發達國家的消費信息和消費觀念逐步傳入我國,居民可以從電視資訊、影視作品、文藝演出、商務交流、個人旅游等渠道了解發達國家的消費資訊和消費觀念,品質消費、休閑消費、信用消費等觀念逐漸被我國消費者認同,我國消費者購買國際商品的意愿逐步增強。二是消費商品國際化。更多的國外品牌商品進入我國市場,從時裝、手表、高檔汽車、箱包等奢侈品到食品、保健品、家用電器等生活日用品全面覆蓋,豐富了我國消費市場的貨物品類。三是海外購物逐步增多。受簽證放寬、直航增加、人民幣匯率上升、食品安全等諸多因素影響,我國公民到海外購物呈爆發式增長。2015年我國出境游達到1.2億人次,境外消費總額約1.23萬億元人民幣,出境人次和消費均列世界第一。出境旅游以購物為主要目的人數增多,據統計,2015年我國出境游客中53.6%的游客把購物列為主要目的。

(三)消費方式品牌化

消費品牌化是消費品質化的外在表現。隨著我國居民消費理念的逐步提升以及收入水平的不斷提高,居民消費從“量的滿足”向“質的提升”轉型,品牌化趨勢十分明顯。一是我國逐步走過“劉易斯拐點”,基礎工資上漲為品牌消費提供了經濟基礎。隨著勞動力由過剩轉為短缺,我國的基礎工資不斷上漲,這為大眾品牌消費的增長提供機遇,居民消費品牌化具有了一定的經濟基礎。二是我國正處于品牌化消費的初級階段,品牌化消費的市場潛力巨大。以衣著、家紡、廚衛、日化用品為例,我國衣著、家紡、廚衛、日化用品的人均消費額均顯著低于發達國家,雖然品牌化消費比重逐年提高,但是無品牌產品仍占較大比例,提升空間較大。三是女性成為品牌化消費的主力。在衣著等日常用品上,女性品牌化消費明顯高于男性,在奢侈品上,女性顯然也是高于男性,在2012年一份里昂證券(CLSA)的報告中指出,我國的女性奢侈品消費的份額已經占總份額的45%。

(四)消費方式個性化

我國消費個性化特征日益明顯。一是排浪式消費漸近尾聲。從20世紀70年代的“三轉一響”—手表、自行車、縫紉機、收音機到80年代的“新三件”—冰箱、彩電、洗衣機,排浪式的消費日漸退出歷史舞臺。據國家統計局的數據顯示,1981-1990年的10年間,城鎮居民家庭平均每百戶洗衣機擁有量由6.3臺快速增至78.4臺,1990年以后,這一增速明顯放緩,每百戶洗衣機的擁有量基本穩定在90臺。二是個性化消費點多面廣、長尾特征明顯。隨著我國人均GDP超過6000美元,消費進入到了新的發展階段,消費的個性化催生了諸如BB霜、動漫周邊、美甲服務、智能家電等高速增長的細分市場。雖然這些細分市場的市場份額很小,但是隨著互聯網的發展,這些細分市場規模之和與主流市場相當。三是年輕人成為個性化消費的主力。以90后、00后為主的年輕人追求自我價值、標新立異、重視原創、重視同學和朋友友誼、重視參與和體驗的樂趣、敢于接受新鮮事物等特征明顯,日益成為個性化消費的主力。

消費環境

(一)消費設施環境日益完善

改革開放以來,特別是加入WTO后,我國消費網點設施不斷進步,網點數量、業態、檔次都發生了巨大變化。按照加入世界貿易組織的承諾,我國批發、零售業均不遲于2003年12月11日允許外方控股,不遲于2004年12月11日允許外方獨資。2004年12月11日過渡期結束后,我國對外資商業的準入基本取消地域、股權和數量的限制,消費網點呈現全面快速發展態勢。

一是商業網點數量增多。進入21世紀以來,各地商業投資逐漸增多。2000年商業領域新增投資額292.59億元,2014年為2.2萬億元,增長了74.3倍。2014年零售業營業總面積達到31255.8萬平方米。二是網點業態更加豐富。隨著發達國家商業企業參股設立、獨立投資我國商業網點,商業網點業態加速與發達國家接軌。百貨商店、超市、購物中心、便利店、餐飲連鎖店等業態紛紛設立,極大地滿足了消費者需求。

(二)消費制度環境逐步改善

法律法規日益完善。1994年1月1日,我國第一次頒布實施《中華人民共和國消費者權益保護法》,明確規定了消費者的安全權、知情權、選擇權、公平交易權、求償權、結社權、獲知權、受尊重和監督權的九項權利,并于2009年和2013年進行了兩次修正。2014年3月15日,新版的《消費者權益保護法》正式實施。此外,我國還出臺了《中華人民共和國食品安全法》、《中華人民共和國反不正當競爭法》、《中華人民共和國反壟斷法》、《中華人民共和國廣告法》、《中華人民共和國侵權責任法》、《中華人民共和國產品質量法》等一系列法律法規,進一步優化了產品質量、安全保障、市場競爭等消費環境。

信用體系建設有序推進。2014年6月,國務院印發了《社會信用體系建設規劃綱要(2014-2020年)》,這是我國首次發布國家級社會信用體系建設專項規劃。2015年1月,中國人民銀行印發《關于做好個人征信業務準備工作的通知》,要求做好個人征信業務的準備工作。2015年8月,在沈陽、青島、南京、無錫、宿遷、杭州、溫州、義烏、合肥、蕪湖和成都等11個城市啟動全國創建社會信用體系建設示范城市工作。2016年5月,國務院發布《關于建立完善守信聯合激勵和失信聯合懲戒制度加快推進社會誠信建設的指導意見》,對建立完善守信聯合激勵和失信聯合懲戒制度進行了總體部署。廣州、上海、廈門等各地政府開展多種形式的探索和創新,并取得了初步成效,這說明我國社會信用體系建設邁出了堅實的步伐。

(三)消費安全治理力度加大

消費安全是消費市場健康發展的重要保障,主要包括食品安全和信息安全,尤其是食品安全,關系到消費者的身體健康和生命財產安全。針對我國食品安全問題,工商、質檢、商務等部門聯手,不斷加大假冒偽劣、違法生產等的整治力度。2007年,商務部、公安部、農業部、衛生部、工商總局、質檢總局聯合開展“全國豬肉質量安全專項整治行動”,對全國的23052家定點屠宰企業逐一登記建檔,開展了拉網式的清查整頓,關閉了2591家不符合要求企業。2012年全國工商系統集中開展食品市場專項執法行動,有力有效處置“塑化劑”、“問題膠囊”等食品安全突發事件,共查處流通環節食品安全案件52萬件,案值21.88億元,移送司法機關509件,嚴厲打擊銷售假冒偽劣食品等違法行為,有效維護了食品市場秩序。信息安全是近年來社會關注的重要方面,尤其是個人信息泄露成為當前社會關注的一個焦點問題。國家工商總局、工信部以及通信企業連年開展網絡市場監管專項行動。2011年和2012年中國移動分別成立了信息安全管理與運行中心和中國移動(洛陽)信息安全運營中心,負責不良信息集中治理和運營,設立了包括10086熱線、10086999短彩信舉報平臺、門戶網站等多個免費舉報渠道,開展垃圾短信客戶投訴集中受理。截至2015年4月底,中國移動共配合執法機關偵破偽基站案件2955例,繳獲設備3495套,抓獲犯罪嫌疑人4396名。國家工商總局2016年專項行動重在構建線上線下全覆蓋、全業務領域分工協作、齊抓共管的市場監管體系,信息安全環境逐步得到改善。

參考文獻:

1.任興洲,廖玉敏.中國消費市場的潛力和前景[J].重慶工學院學報(社會科學版),2008 (10)

2.楊曉燕.中國消費者行為研究綜述[J].經濟經緯,2003(1)

3.嚴先溥.中國消費市場運行現狀與發展趨勢分析[J].金融與經濟,2006(2)

4.王寧.消費社會學—一個分析的視角[M].社會科學文獻出版社,2001

5.田廣,劉瑜,王淑婷.論市場與消費對中國宏觀經濟發展的促進作用[J].中國市場經濟,2014 (45)

6.哈繼銘.消費是推動經濟增長的主要動力[J].中國金融,2012(11)

7.聯合國貿易和發展組織.世界投資報告2012:邁向新一代投資政策[M].經濟管理出版社,2012

8.張磊.投資增長率和消費增長率對GDP 增長率貢獻的實證研究—基于中國31 個省市的數據分析[J].消費導刊,2011(4)