我國經(jīng)濟增長與空間均衡問題

2017-03-07 10:20:47唐杰戴欣唐文袁帥

開放導報 2017年1期

關(guān)鍵詞:創(chuàng)新

唐杰+戴欣+唐文+袁帥

[摘要] 中國經(jīng)濟為什么要轉(zhuǎn)型?轉(zhuǎn)型的方向是什么?如何轉(zhuǎn)型?轉(zhuǎn)型面臨的難題是什么?這些問題不僅在經(jīng)濟學界引起了廣泛的討論,也在更廣泛的社會層面被討論著。本文認同我國經(jīng)濟存在著周期性因素,但更關(guān)注從長期經(jīng)濟增長角度分析中國經(jīng)濟轉(zhuǎn)型及面臨的問題,與此同時,本文嘗試從理論和實證研究的角度,提出經(jīng)濟增長理論與空間均衡理論之間的關(guān)系。

[關(guān)鍵詞] 增長 創(chuàng)新 資產(chǎn)泡沫 空間均衡

[中圖分類號] F120 [文獻標識碼] A [文章編號] 1004-6623(2017)01-0007-09

一、導言與文獻綜述

2008年全球金融危機及其后爆發(fā)的歐洲債務(wù)危機,使全球經(jīng)濟、貿(mào)易與投資增長大幅回落。至今接近9年,全球經(jīng)濟貿(mào)易仍未出現(xiàn)明顯的復(fù)蘇。我國經(jīng)濟增長率已經(jīng)連續(xù)7年明顯低于過去30年約10%的年均增長率。目前,我國經(jīng)濟下滑已經(jīng)非常接近底部, L型的中長期增長趨勢正在成為共識。這意味著我國經(jīng)濟下滑不再是常規(guī)的、圍繞相對穩(wěn)定的潛在增長率的周期波動,而是長期潛在增長率向下漂移的供給側(cè)問題。外部危機引發(fā)的短期需求萎縮當然會對經(jīng)濟增長有影響,在全球經(jīng)濟復(fù)蘇后,我國經(jīng)濟完全有可能再度出現(xiàn)7%以上的年增長率,但未來30年,8%以上的平均增長速度應(yīng)當是個小概率事件。較低的經(jīng)濟增長率和較高的經(jīng)濟增長質(zhì)量,將成為我國經(jīng)濟轉(zhuǎn)型是否取得成功的標志。

坦率地說,過去幾年里,我國經(jīng)濟發(fā)展方式的轉(zhuǎn)型還沒真正起步,成功的轉(zhuǎn)型案例不多。從全國范圍看,只有京滬深的轉(zhuǎn)型取得了實質(zhì)進展,其中深圳提供了一個比較完整從低向高漸次轉(zhuǎn)型的案例。與此同時,我們正在面臨一個顯而易見的悖論,成功轉(zhuǎn)型的京滬深正在引領(lǐng)我國的房地產(chǎn)泡沫,其中的原因是什么?如何避免創(chuàng)新轉(zhuǎn)型因資產(chǎn)價格泡沫走向崩潰?這是緊迫的現(xiàn)實問題,也是重要的理論問題,其中蘊含的深刻的經(jīng)濟學邏輯思維,一定是確定空間上的經(jīng)濟現(xiàn)象,離開了空間的經(jīng)濟增長一定是不存在的。本文嘗試建立一個經(jīng)濟增長與空間經(jīng)濟內(nèi)在統(tǒng)一的理論框架,盡可能揭示經(jīng)濟增長方式轉(zhuǎn)型中有規(guī)律的空間特征。對此,本文參考了近年來國內(nèi)外代表性較強的相關(guān)理論及文獻,綜述如下。

薩默斯提出(2014)①,工業(yè)化以前的2000多年,人類的生活水平變化十分緩慢,工業(yè)革命在人類歷史上,第一次使人類的生活水平發(fā)生了迅速的變化,人均壽命空前提高。1820年出生的歐洲人,期望壽命是40歲左右。1820~1860年歐洲生活水平提高了大約40%,相當于在此前2000多年的增長。即使如此,工業(yè)化以來全球經(jīng)濟增長的平均增速也不過是2%。只有極少國家和經(jīng)濟體能夠?qū)崿F(xiàn)連續(xù)10年6%以上的高速增長。自改革開放以來,中國經(jīng)濟增長打破了一般趨勢,締造了人類歷史上迄今為止最長的高速增長期。在過去的35年當中,中國經(jīng)濟每年以9%的速度增長,每8年生活水平翻一番,35年的時間內(nèi)增長了16倍。發(fā)展之迅速,涉及面之廣,與世界經(jīng)濟互動如此之強,在工業(yè)化史、世界史上都是絕無僅有的。在《“亞洲欣快癥”與經(jīng)濟增速回歸全球均值的典型化事實》一文中,普里切特和薩默斯提出了一個引起廣泛關(guān)注的論點,經(jīng)濟增速回歸全球均值是經(jīng)濟增長領(lǐng)域唯一的典型化事實。依此規(guī)律,中印經(jīng)濟增速均會大幅放緩。印度,尤其是高速增長的中國,持續(xù)增長的時間已經(jīng)是常見的典型高增長的3倍,中國經(jīng)濟高速增長將回歸全球均值,而且不能以中印經(jīng)濟減速來說明出現(xiàn)了重大政策失誤。

伍曉鷹(2014)認為①,過去百年,中國的發(fā)展模式具有很強的一致性,都是自上而下的資源動員的追趕型增長模式,幾乎所有重要的政策都和保證增長速度有關(guān)。2001年中國加入WTO以后,出現(xiàn)了中國經(jīng)濟史上最快的全要素增長。其中的主要原因是,驟然擴大的外部市場使得勞動密集型制造業(yè)獲得了突發(fā)性的比較優(yōu)勢。改革開放以來,地方政府間競爭在促進高增長方面的作用突出,但并沒有解決經(jīng)濟增長效率問題,引起中國全要素生產(chǎn)率和資本邊際收益下降。世界銀行(2013)對中國生產(chǎn)率下降和增量資本產(chǎn)出比例不正常上升表示過擔憂②,認為中國政府為保經(jīng)濟增長正在消耗越來越多的資本,增量資本產(chǎn)出率(ICOR),即經(jīng)濟每增長一個百分點需要的投資,在過去20年中已經(jīng)從3.6上升到2012年的5.4。相比日本、韓國和中國臺灣高速增長時期的2.7~3.2,顯然過高。

青木昌彥(2015)指出③,2008~2012年,中國年均GDP增速為9.1%。去掉同期0.5%的人口增長率后,人均GDP增速為8.6%。勞動人口從生產(chǎn)效率低下的農(nóng)業(yè)地區(qū),轉(zhuǎn)移到生產(chǎn)率高出5倍的城市,對人均GDP增長的貢獻約為3.11%。未來,人口紅利對經(jīng)濟增長的貢獻會逐漸消失,這是日本和韓國的發(fā)展經(jīng)驗。過去10多年,中國資本產(chǎn)出比例持續(xù)上升造成全要素生產(chǎn)率對經(jīng)濟增長的貢獻不高。受邊際收益遞減的影響,單純的資本量增大,對人均GDP增長的貢獻將逐漸衰減。在新常態(tài)下,全要素生產(chǎn)率(TFP)的增加對人均GDP增長的影響將比以往更加重要。

弗納爾德和瓊斯將美國1880~2000年間約2%人均收入年增長率,分解為四個因素:投資、人力資本、研究開發(fā)(R&D)和思想創(chuàng)意,投資拉動或是資本產(chǎn)出比例(K/Y)的貢獻率為0%,教育或是人力資本投資貢獻為20%,研究開發(fā)為58%,創(chuàng)新增長即專業(yè)化勞動力的思想創(chuàng)意的貢獻為21%。白重恩和張瓊(2014)證明④,我國經(jīng)濟在30多年高速增長中,投資對生產(chǎn)率貢獻率逐漸下降,教育貢獻率的顯著性降低,知識積累則明顯提高。

劉世錦等(2015)對如何防止中國經(jīng)濟跌入邊際收益遞減的陷阱進行了分析⑤,將后發(fā)經(jīng)濟體的增長過程劃分為三個類型,一是已有技術(shù)的平面擴張;二是縮小與先行者距離的追趕型增長;三是原始創(chuàng)新與源頭創(chuàng)新性增長,提出人口紅利即將消失時,經(jīng)濟轉(zhuǎn)型的核心是從追趕型增長模式轉(zhuǎn)向源頭創(chuàng)新增長。

格萊澤等(2014)基于對美國2003~2012年房地產(chǎn)泡沫分析提出⑥,房地產(chǎn)泡沫是貨幣現(xiàn)象,但不僅僅是貨幣現(xiàn)象,城市間房地產(chǎn)價格差異與城市房地產(chǎn)供求關(guān)系、經(jīng)濟狀況及由此產(chǎn)生的預(yù)期差異的關(guān)系明顯。2003~2012年,在巨大的地產(chǎn)泡沫蔓延崩潰過程中,城市之間出現(xiàn)了明顯差異,多數(shù)城市出現(xiàn)了泡沫和崩潰;一些城市避開了泡沫也避開了崩潰;部分城市區(qū)經(jīng)歷了繁榮但沒有破滅;少數(shù)城市,如底特律只經(jīng)歷了崩潰而沒有繁榮。格萊澤在另外一篇文章中(2016)以巴西、中國、印度和美國為例,討論了發(fā)達國家與發(fā)展中國家城市化的異同⑦。有效率的經(jīng)濟增長表現(xiàn)為有效率的空間均衡,城市規(guī)模結(jié)構(gòu)依照齊普夫法則指數(shù)為負1的降冪排列,內(nèi)含了大中小城市有序與協(xié)同發(fā)展。在此過程中,產(chǎn)業(yè)和人口在空間的自由流動會引發(fā)城市間實際工資趨于均衡,會因聚集收益引起產(chǎn)業(yè)集中,也會因聚集成本引起在連續(xù)空間上有序擴散,形成城市間差別化的產(chǎn)業(yè)升級過程。格萊澤等發(fā)現(xiàn),自1980年代以來,與印度相比,中國城市化過程更加接近美國發(fā)達市場經(jīng)濟條件下形成的空間均衡。當然受到戶籍制度限制等因素的影響,還存在比較突出的問題。例如,美國人均收入與租金的彈性值為1.6,巴西為1.4,中國為1.1。理論含義是,中國大城市在不斷吸入人口和資源時,遏制了房屋租金的上升,吸引人口不斷向大城市聚集,形成了以中小城市經(jīng)濟增長乏力為代價的大城市經(jīng)濟繁榮。

二、我國經(jīng)濟轉(zhuǎn)型的困難與曙光

經(jīng)濟發(fā)展方式轉(zhuǎn)型的核心是調(diào)整結(jié)構(gòu),推動新一代產(chǎn)業(yè)崛起,實現(xiàn)對低效率產(chǎn)業(yè)的替換,不斷提升創(chuàng)新能力,同時改變經(jīng)濟增長對投資的過度依賴。

一是結(jié)構(gòu)調(diào)整。傳統(tǒng)制造業(yè)曾是推動我國經(jīng)濟高速增長的重要力量,過去幾年已經(jīng)成為經(jīng)濟增長拖累。這與全球經(jīng)濟下滑和國際貿(mào)易收縮有密切關(guān)系,但勞動密集為主、資源密集為主、高耗能和高污染行業(yè)增速下滑的主要原因不是需求,而是勞動力和土地成本上升和明顯的生產(chǎn)過剩。從此角度看,目前增速較快的先進制造業(yè)、生產(chǎn)性服務(wù)業(yè),科研技術(shù)服務(wù)和金融業(yè),假以時日會成為新一代替代性支柱產(chǎn)業(yè)。短期內(nèi),前者總量大,下降得快;后者總量小,上升得雖然更快,但不足以彌補傳統(tǒng)產(chǎn)業(yè)下滑的缺口,合理的經(jīng)濟結(jié)構(gòu)調(diào)整引發(fā)了經(jīng)濟增長持續(xù)下滑和失業(yè)增加。轉(zhuǎn)型與調(diào)結(jié)構(gòu)是客觀合理的,也是艱難痛苦的,要經(jīng)歷痛苦的忍耐與堅持才能實現(xiàn)。

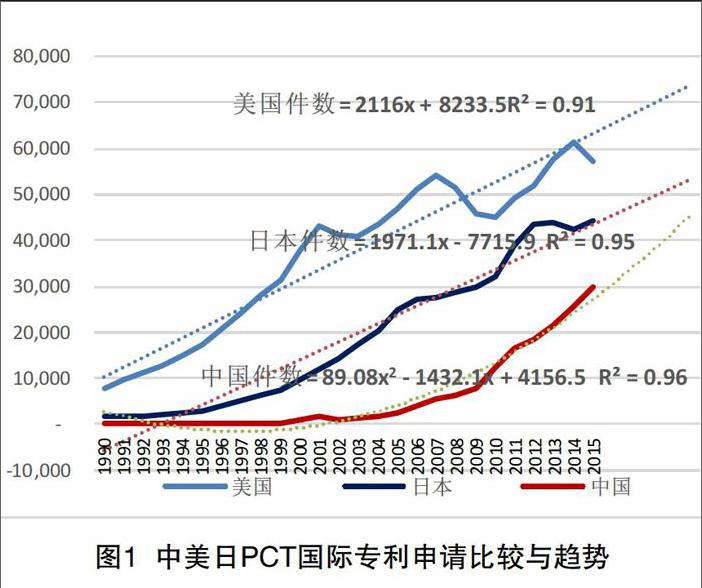

二是創(chuàng)新能力增強。創(chuàng)新是用新產(chǎn)品、新企業(yè)、新產(chǎn)業(yè)、新生產(chǎn)方式替代傳統(tǒng)的過程,是一個漸進過程。評估創(chuàng)新進展不能僅觀察新技術(shù)和新企業(yè)已經(jīng)形成的地位,還要觀察創(chuàng)新能力的變化,其中專利技術(shù),特別是可以橫向跨國比較的國際專利申請量有重要價值。PCT國際專利申請是國際知識產(chǎn)權(quán)組織(WIPO)推動建立的最重要的知識產(chǎn)權(quán)申請與保護體系, 有132個國家加入了PCT專利申請系統(tǒng)。WIPO的2016年度國際專利申請報告中顯示①,2015年向本地(經(jīng)濟體)申請的專利總數(shù)是595400件,增長5.2%,其中國際專利218000 件。當年,中國國際專利的申請量增速為16.8%;日本作為全球第二大申請國,增長 4.4%;美國作為第一大申請國下降了6.6%。發(fā)展中國家開始了專利申請的高增長,2015年沙特阿拉伯的國家專利申請增長了148%,智利增長了45.5%, 馬來西亞增長了25.4%, 土耳其增長了24.7%,南非增長了19.6%。

我國國際專利申請量自2004年開始起飛,當年位居全球13名,是美國的3.9%,日本的8.4%;2008年上升到近7000件,全球排名第6,占全球份額3.7%,相當于美國和日本的11.7%和21%,超過了英國,2009年超過法國,2010年超過韓國,2013年超過德國,成為PCT國際專利申請量第三名。2015年美國排名第一,占當年全球國際專利的26.3%,日本占20.3%,中國占13.7%。中國PCT國際專利申請約3萬件,是美國的52%,日本的62%。

過去十幾年,我國創(chuàng)新能力進步非常快,PCT國際專利申請件數(shù)的增長遠遠高于經(jīng)濟增長速度。不過橫向比較,日本國際專利申請量的基數(shù)很大,增長速度不算低。未來5年,按照線性外推美日PCT國際專利申請量,以非線性外推我國的加速成長,中日之間的缺口仍然存在,中美之間絕對數(shù)量的差距還會擴大。我國實現(xiàn)追趕的時間還要15年或更長時間。考慮到國際專利申請量只是國家創(chuàng)新能力的一個子項,日本近年來出現(xiàn)的諾貝爾科學獎增加,已經(jīng)成長為科學強國,我國走向創(chuàng)新大國步伐還需要更快。

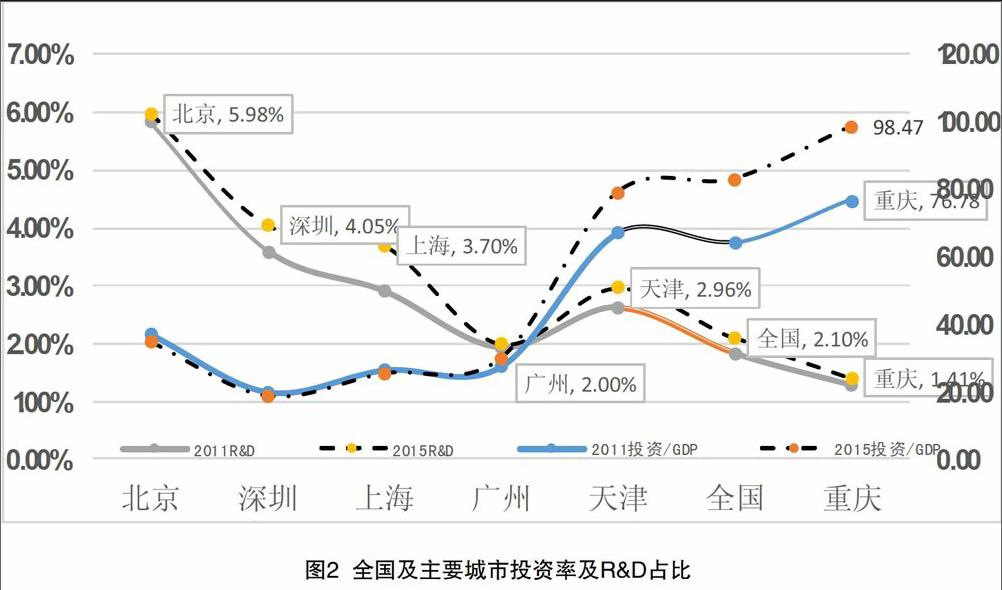

三是我國從投資依賴轉(zhuǎn)向創(chuàng)新驅(qū)動有亮點,但總體看轉(zhuǎn)型的步伐很慢。鑒于目前我國數(shù)據(jù)樣本還太少,不足以進行全面的經(jīng)濟計量分析。本文嘗試選擇代表性樣本進行比較。我們選取了“十二五”期間,全國投資率平均水平、四個一線城市和天津、重慶兩個直轄市作為觀察轉(zhuǎn)型的樣本。數(shù)據(jù)均取自國家統(tǒng)計局和各城市歷年正式發(fā)布的統(tǒng)計公報。

依賴物質(zhì)資本投入的增長過程是典型的索洛增長,早在60年前,索洛就給出了要素邊際收入遞減最終導致經(jīng)濟增長停滯的結(jié)論。如今,經(jīng)濟增長理論早已超越索洛認識,知識、教育、人力資本作為取代物質(zhì)資本投入,成為經(jīng)濟增長的核心要素。中國經(jīng)濟要實現(xiàn)追趕型增長模式向創(chuàng)新增長轉(zhuǎn)變,就是要打破傳統(tǒng)模式中要素投入邊際收益遞減的魔咒,從持續(xù)不斷的創(chuàng)新中挖掘要素投入邊際收益遞增的增長,當更多的投入得到更低的效率時,唯一的選擇就是放棄不恰當?shù)亩唐诮?jīng)濟刺激,尋求速度與效率之間新的平衡點。

由此假設(shè),經(jīng)濟轉(zhuǎn)型步伐快慢的標志應(yīng)當是出現(xiàn)了高投資率和創(chuàng)新驅(qū)動貢獻的拐點。圖2中的右坐標是全社會固定資產(chǎn)投資率,即投資占GDP的比重;左坐標是研究開發(fā)費用(R%D)占GDP的比重。以廣州為中心點向右,廣州、天津、全國和重慶投資率在上升,廣州的投資率從27.5%上升30%;天津從67%上升到了79%;全國平均從低于64%上升到接近83%;重慶從77%上升到了98.5%①。從中可以看出,過去5年,青木昌彥和伍曉鷹觀察到的我國資本產(chǎn)出比上升,經(jīng)濟增長需要更多的資本推動的資本邊際收益遞減情況仍在惡化。本文沒采取伍曉鷹使用的增量資本與產(chǎn)出比例(ICOR),而是直接使用固定資產(chǎn)投資率的倒數(shù),單位固定資產(chǎn)投資當年帶動的經(jīng)濟增長量,非常直觀地分析平均投資效率變化。不難看出,“十二五”期間,廣州單位固定資產(chǎn)投資創(chuàng)造的GDP從3.6下降到3.3元;天津從1.5下降到1.3元,全國從1.6下降到1.2元,重慶從1.3下降到1.015元。如果全國投資效率降到了只有1.01的臨界點會發(fā)生什么?這顯然是不需要再加以說明的結(jié)論了。

以上似乎得到了一個非常悲觀的結(jié)論。但是從廣州向左看,可以發(fā)現(xiàn)轉(zhuǎn)型的亮點。北京的投資率從37%下降到35%;上海從26.4%下降到25%;深圳從20%下降到19%;北京的投資效率從2.7上升到2.9元;上海從3.8上升到4元;深圳則是從5上升到5.3元。從研究開發(fā)費用(R&D)占比看,盡管城市之間高低懸殊,但全國和各城市均有不同程度的提高。北京和深圳已經(jīng)達到了全球的高點,上海也達到了較高水平。由于數(shù)據(jù)限制,盡管不能直接證明高資產(chǎn)投資率會擠出研究開發(fā)支出,但低收入的重慶和高收入的廣州,投資率上升和R&D比例低于全國平均水平,天津的高收入和高投資率顯著低于京滬深R&D比率,顯然值得引起關(guān)注。近年來國際SNA統(tǒng)計標準做出了重要調(diào)整,按照創(chuàng)造知識更重要的原則,不再把R&D作為一般性支出,而是作為持續(xù)創(chuàng)新的中長期投資來統(tǒng)計。這個統(tǒng)計標準的更改不僅僅是增加了高R&D支出的發(fā)達國家GDP,而且實實在在改變了我們對經(jīng)濟增長源泉的認知和評價①。

總之,當全國和一些代表性城市在傳統(tǒng)增長模式中似乎越陷越深的時候,京滬深作為我國經(jīng)濟轉(zhuǎn)型的亮點值得認真研究。回顧歷史,京滬深的高速增長也與投資拉動密不可分。過去35年,深圳每平方公里的投資超過了20個億。現(xiàn)在的京滬深超越了投資依賴型增長。作為我國經(jīng)濟發(fā)展水平最高和創(chuàng)新能力最強的三座城市,占全國經(jīng)濟總量的份額已經(jīng)接近10%,具有了帶動全國加快經(jīng)濟轉(zhuǎn)型的能力。

三、深圳經(jīng)濟的持續(xù)動態(tài)轉(zhuǎn)型

深圳是一個由無限個傳奇故事編織起來的年輕大都市。它處在不斷的轉(zhuǎn)型過程之中,30多年里,深圳經(jīng)濟走出了一條由低向高、漸進持續(xù)的經(jīng)濟轉(zhuǎn)型之路②。

第一階段依托全球化,走向工業(yè)化。特區(qū)建立之初的深圳是典型的農(nóng)業(yè)和漁業(yè)經(jīng)濟,沒有工業(yè)。1985年深圳提出 “以外商投資為主、生產(chǎn)以加工裝配為主、產(chǎn)品以出口為主”③,加快對外開放步伐,以廉價的土地和勞動力與香港形成前店后廠、中心-外圍關(guān)系,到90年代初以O(shè)EM生產(chǎn)方式為代表的加工貿(mào)易企業(yè)成為支持經(jīng)濟高速增長重要力量,深圳經(jīng)濟規(guī)模迅速擴大,工業(yè)化和城市化進程大大加快。

第二階段走向模仿性創(chuàng)新的生產(chǎn)制造。1995年上半年兩個外部因素在一個時點上碰撞,引發(fā)了深圳經(jīng)濟增速大滑坡。前者是1994年7月廣深高速公路全線通車引發(fā)了OEM產(chǎn)業(yè)沿廣深高速向北遷徙,東莞崛起,逐漸取代深圳成為全球重要的OEM中心。后者就是所謂的“特區(qū)不特”,經(jīng)濟特區(qū)的地域性優(yōu)惠政策讓位于沿海及更廣泛的對外開放的普惠政策。但從本質(zhì)上看是深圳OEM的成本在提高,簡單的低水平的出口導向型勞動密集型產(chǎn)業(yè)失去了競爭力。在危機迫使深圳轉(zhuǎn)型時最典型現(xiàn)象是,深圳成為著名的山寨城市,模仿國外品牌進行規(guī)模化生產(chǎn)成為深圳轉(zhuǎn)型中的重要的發(fā)展階段。深圳幸運,在山寨當中很快就走出自己的制造之路,涌現(xiàn)了華為、中興、比亞迪、研祥、大族激光等一大批享譽世界的著名品牌。

第三階段完成從深圳裝配向深圳制造的轉(zhuǎn)變。華為、中興、比亞迪等企業(yè)異軍突起,同時也崛起了具有核心技術(shù)、在國際產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)占有重要地位的專業(yè)化創(chuàng)新型的中小企業(yè)群體。深圳因此從大規(guī)模制造走向橫縱向的網(wǎng)絡(luò)化產(chǎn)業(yè)分工,以產(chǎn)業(yè)鏈為核心的分工體系推動了深圳的持續(xù)轉(zhuǎn)型。北上廣深確實是走在前列的創(chuàng)新強市,而從人均指標看,深圳的分工專業(yè)化水平顯然是一騎絕塵,遙遙領(lǐng)先。除杭州外,其它進入前十名的城市在專業(yè)化分工與創(chuàng)新方面還有很長的路要走。事實上,當我們定義專業(yè)化分工推動創(chuàng)新時,也就定義了市場化水平與專業(yè)化分工的關(guān)系。

第四階段向深圳創(chuàng)造轉(zhuǎn)型。瓊斯和羅默(2009)提出①,現(xiàn)代增長理論在大家熟悉的實物資本和勞動的投入要素基礎(chǔ)上,添加了思想和人力資本存量。思想帶來了規(guī)模經(jīng)濟效果,好的制度有利于新思想的規(guī)模化創(chuàng)造,新思想是驅(qū)動經(jīng)濟增長的關(guān)鍵。在現(xiàn)實世界中,科學發(fā)展以及距科技前沿的距離已經(jīng)成為一個國家經(jīng)濟持續(xù)高質(zhì)量發(fā)展決定性因素。

過去10年,深圳加快從制造向創(chuàng)造的轉(zhuǎn)型,已經(jīng)成為全球新一代移動通信技術(shù)的引領(lǐng)者,在基因測序和測序裝備材料產(chǎn)業(yè)、新材料、新能源、新能源汽車、顯示技術(shù)等領(lǐng)域形成了居世界前列的自主創(chuàng)新能力。深圳也是全國最重要的時尚品的設(shè)計中心。深圳地域狹小,缺乏自然資源,最富有的資源是龐大的創(chuàng)新創(chuàng)業(yè)的企業(yè)家群體。目前,深圳擁有國內(nèi)外上市公司350家,銷售收入超過千億的企業(yè)近20家,過百億企業(yè)上千家,過十億的約萬家,過億元的企業(yè)已經(jīng)難以統(tǒng)計。眾多的創(chuàng)新企業(yè)聚集在產(chǎn)業(yè)鏈的不同環(huán)節(jié),快速分享與傳播新思想、新知識、新技術(shù),形成創(chuàng)新的匯聚,形成潮涌式的相互推動的一波一波創(chuàng)新過程。

2014年在全球前25名企業(yè)中,美國有6家公司,高通、英特爾、微軟、聯(lián)合技術(shù)、谷歌和惠普;中國有4家,華為、中興、騰訊與華星光電。有些令人意外,所謂中國4家就是深圳4家。深圳4家當年P(guān)CT專利申請數(shù)7611件,若加入華為公司下屬的華為終端單獨申請的件數(shù),深圳4家企業(yè)申請件數(shù)與美國6家公司只相差130件。

2015年,華為的申請件數(shù)仍然是第1名,中興是第3名;美國高通和惠普公司分別是第2名和第10名。在前30名里,美國8家,中國5家;美國申請數(shù)合計9041件;中國申請數(shù)合計9272件,減去京東方公司,加入華為終端申請件數(shù),深圳公司申請數(shù)為8487。2015年深圳企業(yè)申請的全部PCT國際專利件數(shù)超過了1.3萬件,連續(xù)10年占中國總件數(shù)的50%。韓國PCT國際專利申請件數(shù)位列全球第5,也只比深圳領(lǐng)先一年。未來,深圳PCT國際專利申請件數(shù)超過韓國可能一點都不令人意外。一個曾經(jīng)如此落后的城市,只用了30多年時間走向了世界創(chuàng)新的前沿,意味著經(jīng)濟發(fā)展方式轉(zhuǎn)型再難但只要堅持就不難,從投資依賴走向創(chuàng)新驅(qū)動,真正的驅(qū)動力是法治化的市場經(jīng)濟,是在市場經(jīng)濟海洋中競爭的企業(yè)。

四、經(jīng)濟增長方式轉(zhuǎn)型依賴于空間均衡

現(xiàn)在來討論一下有關(guān)轉(zhuǎn)型面臨的悖論。京滬深是經(jīng)濟發(fā)展方式轉(zhuǎn)型的代表,而在現(xiàn)實中京滬深又是當今中國內(nèi)地房地產(chǎn)價格最高的城市,是創(chuàng)新帶動了房地產(chǎn)泡沫,還是房地產(chǎn)泡沫會吞噬創(chuàng)新?

首先,房地產(chǎn)作為資產(chǎn),價格泡沫一定是一種貨幣現(xiàn)象,而且是具有周期性的貨幣現(xiàn)象,只要是泡沫就一定會破滅。但反過來說,房地產(chǎn)價格上升并不一定是資產(chǎn)價格泡沫。我們也不能從城市之間房地產(chǎn)價格高低差別來定義泡沫。

其次,經(jīng)濟增長理論經(jīng)過了漫長的發(fā)展。斯密發(fā)現(xiàn)了分工引發(fā)增長,馬爾薩斯發(fā)現(xiàn)技術(shù)不變條件下人口增長與土地稀缺引發(fā)貧困陷阱,馬克思發(fā)現(xiàn)積累與競爭推動增長,熊彼特看到了創(chuàng)新引起增長,索洛規(guī)范化和公式化了馬克思積累與增長的命題,解釋了擺脫馬爾薩斯貧困增長的路徑,即市場經(jīng)濟條件下有效率的要素邊際替代率可以實現(xiàn)平衡的增長過程。內(nèi)生經(jīng)濟增長理論發(fā)現(xiàn),現(xiàn)代科學技術(shù)和大規(guī)模的貿(mào)易加速了知識的傳播,人類物質(zhì)財富快速增加,物質(zhì)資本對經(jīng)濟增長意義不斷降低,新知識、新思想的發(fā)現(xiàn)與廣泛傳播成為經(jīng)濟增長的核心動力,人力資本取代物質(zhì)資本成為經(jīng)濟增長的基本要素。

顯而易見的是,盡管經(jīng)濟增長理論取得了巨大進步,但距離有效解釋現(xiàn)實中的經(jīng)濟增長過程仍然相差甚遠,這是因為只有在城市經(jīng)濟無差異的假設(shè)下,才可以將城市生產(chǎn)函數(shù)加總為國民經(jīng)濟總產(chǎn)出。從一切經(jīng)濟增長過程都是確定的空間行為出發(fā),經(jīng)濟增長理論對空間經(jīng)濟形態(tài)的研究,不僅需要在標準增長模型中加入距離運費和土地稀缺地租上升的變量,也要考慮要素在空間自由流動所形成的收入均衡與結(jié)構(gòu)差異,空間集聚與擴散是連續(xù)發(fā)生的過程,要素組合重構(gòu)的空間異質(zhì)性而不是一致性決定了空間邊際收益遞增的過程。這是一個持續(xù)不斷的市場選擇過程,而不是行政干預(yù)的政府行為①。

羅森(1978)和羅巴克(1982)的開創(chuàng)性研究為研究經(jīng)濟增長的空間均衡提供了簡明的思路,它被稱做“RR空間均衡定理”,核心是以城市的工資和租金溢價來解釋城市的空間集聚和擴散帶來的空間均衡過程。簡化的表達式可以寫為:高名義工資+高房價=低工資+低房價,亦可變形為高工資+完善的基礎(chǔ)設(shè)施與功能+多樣化城市生活+高房價=低工資+寧靜的生活+低房價;名義工資扣除房價是實際工資,或是企業(yè)收入扣除土地租金是實際利潤;RR定理還可以寫成:高房價+低通勤成本=低房價+高通勤成本之間的均衡。在此過程中,空間均衡表現(xiàn)為,城市范圍不斷擴大,大都市區(qū)周邊的中小城市化使城市區(qū)的邊緣不斷蔓延生長,從單一發(fā)展或是惡性競爭發(fā)展的獨立城市,走向相互關(guān)聯(lián)協(xié)同合作的城市群。在大都市工作和周邊城市之間,出現(xiàn)人口密度和房價租金以核心大都市為中心逐步遞減,產(chǎn)業(yè)以大城市為核心形成階梯形分布等等。

第三,美國工業(yè)化城市和后工業(yè)化時代空間均衡與城市房價關(guān)系。美國大規(guī)模工業(yè)化和城市化時期的1870~1940年代,城市工資溢價持續(xù)上升,從高于農(nóng)村10%持續(xù)上升到35%以上。大規(guī)模的工業(yè)化城市化進程,帶來了城市人口密度大幅上升,城市租金溢價從1918年的20%開始上升,1930年代達到最高峰,超過了100%。此后美國城市工資溢價和租金溢價保持大約40年的穩(wěn)定。1980年計算機產(chǎn)業(yè)和信息技術(shù)革命爆發(fā)后,美國城市化進程開始了一個新的時期,大都市人口密度,工資溢價和租金溢價進入新的上升期,按照對工資溢價彈性和土地租金彈性高低開始了產(chǎn)業(yè)替換過程②。空間經(jīng)濟增長與空間均衡的演進,使得分工從人的分工專業(yè)化,走向企業(yè)的分工專業(yè)化,走向城市的分工專業(yè)化。在大規(guī)模城市化開始的時候,由于城市相對于農(nóng)村,大都市相對于中小城市有著更高的生產(chǎn)率,有著更多的工作機會,會出現(xiàn)工資溢價的持續(xù)上升;隨著人口和產(chǎn)業(yè)聚集,租金與房價溢價開始較低上升,大都市相對于中小城市的工資溢價與租金和房價溢價的差距縮小,人均實際收入水平從顯著擴大,到逐步縮小,直到出現(xiàn)均衡。這個均衡過程就是產(chǎn)業(yè)和人口從大城市向周邊中小城市擴張的過程。大都市走向人力資本聚集程度更高,產(chǎn)出工資彈性更高,產(chǎn)出土地價格彈性更高的產(chǎn)業(yè)形態(tài);中小城市則是按照距核心大都市的遠近做相應(yīng)的結(jié)構(gòu)調(diào)整和產(chǎn)業(yè)升級。由此出現(xiàn)了,城市發(fā)展水平趨同,但城市間經(jīng)濟結(jié)構(gòu)和產(chǎn)業(yè)結(jié)構(gòu)異質(zhì)化而不是同質(zhì)化的過程,這是一種內(nèi)生的大城市或是創(chuàng)新中心向周邊區(qū)域持續(xù)擴散的內(nèi)生升級過程。沒有了RR定理闡述的依效用等價的空間擴散與均衡過程,實際上就不會有真正的經(jīng)濟轉(zhuǎn)型與升級。

第四,中國主要城市經(jīng)濟轉(zhuǎn)型與房價關(guān)系。考慮到我國全社會固定資產(chǎn)投資中,房地產(chǎn)投資所占比例在25%左右,因此城市之間可以比較的全社會固定資產(chǎn)投資比例,也就是可以比較的房地產(chǎn)供給水平的代理變量,即投資率越高,房地產(chǎn)的供給就越多。不失一般性,房地產(chǎn)需求可以定義為人均收入水平和人口密度,將某個城市的人均GDP乘上單位土地人口密度可以作為城市間可比較的房地產(chǎn)需求強度。深圳的人均GDP和人口密度最高,需求強度也最大,依次是上海、北京、廣州、天津和重慶(考慮到重慶地域面積太大,城市化比重仍低,本文選取了2.86萬平方公里城市化水平較高區(qū)域的人口密度)。從供給角度看,深滬京的房地產(chǎn)的供給水平顯然比較低,穗津渝的供給水平顯然比較高。一個不會引起太大爭議的結(jié)論應(yīng)當是,京滬深房地產(chǎn)市場的特征是需求大于供給; 穗津渝房地產(chǎn)市場的特征是供給大于需求。由此引伸出更加符合經(jīng)濟學邏輯的結(jié)論是,供不應(yīng)求價格高,供大于求價格低。圖5中各城市的房地產(chǎn)價格(取自中國房地產(chǎn)協(xié)會發(fā)布的中國房地產(chǎn)行情2016年8月的住宅價格,其中重慶是以南岸和江北區(qū)代表全市平均房價),應(yīng)當是比較好地反映了各城市房地產(chǎn)市場的供求情況。

現(xiàn)在回到有關(guān)轉(zhuǎn)型面臨的悖論問題。當我們扣除了房地產(chǎn)泡沫因素,僅討論城市間房地產(chǎn)價格比較時,可以看到,城市間房地產(chǎn)價格差異首先決定于城市房地產(chǎn)市場特征的差別。若進一步扣除城市間房地產(chǎn)供給的差別,決定城市房地產(chǎn)價格差異的需求因素可以分解為,人均GDP收入水平和單位土地人口密度。引入RR定理以實際收入定義空間均衡及其過程的分析,可以發(fā)現(xiàn)京滬深經(jīng)濟轉(zhuǎn)型的空間效應(yīng)是創(chuàng)造了更高的產(chǎn)出工資彈性和更高的產(chǎn)出土地價格彈性。由此引出的問題是,要防止高房地產(chǎn)吞噬京滬深轉(zhuǎn)型創(chuàng)新成果,關(guān)鍵在于三座樣板城市可否實現(xiàn)持續(xù)的產(chǎn)業(yè)擴散,以及產(chǎn)業(yè)結(jié)構(gòu)與人口結(jié)構(gòu)與規(guī)模的調(diào)整,在空間均衡過程中不斷提升產(chǎn)出工資彈性和產(chǎn)出土地價格彈性。京滬深要走向更高端的產(chǎn)業(yè)形態(tài),成為引領(lǐng)全國的創(chuàng)新中心和引導資源配置均衡分布的樞紐,關(guān)鍵不是所謂的行政性地限制人口聚集和房價與租金的上升,而是要打破現(xiàn)有的行政壁壘,以市場化的思路,通過高于工資溢價的租金溢價,推動人口和產(chǎn)業(yè)向周邊中小城市擴散。

第五,美國大都市區(qū)經(jīng)濟結(jié)構(gòu)調(diào)整與空間均衡。本文依據(jù)2001~2013年期間美國六大都市的產(chǎn)業(yè)結(jié)構(gòu)變化①以及對紐約和洛杉磯兩個大都市群的統(tǒng)計數(shù)據(jù)為基礎(chǔ)進行了初步的實證分析。我們得到的統(tǒng)計結(jié)論是, 2013年,美國6大都市群的經(jīng)濟總量占全美GDP的89.8%。2001~2013年,6大都市群制造業(yè)產(chǎn)業(yè)占全美制造業(yè)的比重從83%上升為90%。當以Xi部門的區(qū)位商作為城市專業(yè)化分工水平的代理變量時,可以發(fā)現(xiàn)6大都市群制造業(yè)區(qū)位商從2001年的0.93,上升為2013年的0.961。可以說,大城市群不僅是美國制造業(yè)重心所在,而且地位有上升的趨勢。進一步的細化分析表明,在紐約、波士頓、芝加哥、洛杉磯、舊金山和圣地亞哥等6個核心大都市中②,紐約制造業(yè)的區(qū)位商穩(wěn)定在0.5,波士頓略有下降,芝加哥從1.02上升為1.11,洛杉磯有明顯下降,從0.92到0.8,舊金山保持穩(wěn)定,圣地亞哥從0.69上升為0.73。

當我們的分析視角從大都市區(qū)擴展到大城市群后,可以清楚地觀察到,當信息技術(shù)革命席卷全球時,大都市群內(nèi)部的核心大都市與中小城市間存在著差異化的工資溢價和租金房價溢價,不同產(chǎn)業(yè)部門對兩個溢價影響的反應(yīng)明顯不同,具體化為產(chǎn)業(yè)間的產(chǎn)出工資彈性和產(chǎn)出土地價格彈性的差別。制造業(yè)單位產(chǎn)出的土地需求量最大,對地價上升最敏感,會率先從核心城市向周邊中小城市遷移,其次是零售業(yè)、批發(fā)業(yè)等。以大都市群作為一個整體,在城市之間專業(yè)化分工與結(jié)構(gòu)升級過程中,制造業(yè)等產(chǎn)業(yè)部門從大都市退出,在其它城市集聚,從而形成產(chǎn)業(yè)在大都市群內(nèi)部差異化均衡分布。所謂大都市一定是去制造業(yè)的,所謂大都市群又一定是一國制造業(yè)的精華所在,仍然是一個國家的制造業(yè)中心。

2000~2015年,紐約和洛杉磯大城市群內(nèi)部結(jié)構(gòu)變化與空間均衡表現(xiàn)為如下特征:一是信息及信息服務(wù)產(chǎn)業(yè)成為紐約和洛杉磯的優(yōu)勢產(chǎn)業(yè),科學研究和技術(shù)服務(wù)及金融業(yè)的區(qū)位商在不斷提高,制造業(yè)區(qū)位商在1以下繼續(xù)下降,去制造業(yè)化過程仍在推進;二是零售業(yè)、制造業(yè)、交通運輸業(yè)成為大都市群內(nèi)中小城市的專業(yè)生產(chǎn)部門。在一個連續(xù)空間上,以距大都市距離,周邊城市依次沿著零售與批發(fā)業(yè)的中心和高端制造業(yè)中心實現(xiàn)結(jié)構(gòu)轉(zhuǎn)換和產(chǎn)業(yè)升級。三是在中小城市,教育、醫(yī)療部門的區(qū)位商普遍高于核心大都市,教育醫(yī)療部門產(chǎn)出占中小城市GDP的比重還在上升,成為中小城市重要的專業(yè)化部門。這值得引起我們的特別重視 ,顯而易見的,公共服務(wù)和準公共服務(wù)的空間均衡是改變大都市工資溢價高,實際工資水平高的重要條件。當最優(yōu)質(zhì)的教育和醫(yī)療資源高度聚集在大城市,卻采取行政手段限制人口進入大城市的時候,本應(yīng)意識到,這將是一個永遠無解的解決辦法。當我們不能有效地推動產(chǎn)業(yè)空間擴散,實現(xiàn)空間公平的時候,大城市特別是少數(shù)特大城市的房價持續(xù)上升幾乎是不可避免的結(jié)果。京滬深走向創(chuàng)新的轉(zhuǎn)型也就很難避免被高房價所吞噬。

五、結(jié) 語

本文圍繞經(jīng)濟增長理論的演變對我國經(jīng)濟方式轉(zhuǎn)型的目標方向、困難以及成功案例進行了討論,提出空間均衡是經(jīng)濟增長的重要內(nèi)容。從中美城市實證分析的角度,討論了空間均衡對于我國經(jīng)濟發(fā)展方式轉(zhuǎn)型與創(chuàng)新驅(qū)動的重要意義。從現(xiàn)實出發(fā),經(jīng)過30多年的高速經(jīng)濟增長,我國工業(yè)化和城市化過程已經(jīng)走完了依靠工業(yè)化創(chuàng)造集聚效應(yīng)以快速推動城市化的過程。未來,我國城市化將進入以要素空間擴散實現(xiàn)空間均衡的過程,在這一過程中,城市之間會依照聚集收益和聚集成本的比較,形成各具特色的城市經(jīng)濟結(jié)構(gòu),相互依存地成為一體化發(fā)展的大都市群。

深化市場經(jīng)濟改革,打破城市間的行政壁壘,推動生產(chǎn)要素在空間自由流動,強化公共服務(wù)均等化,是構(gòu)建分工協(xié)調(diào)創(chuàng)新發(fā)展的要素邊際收益遞增型內(nèi)生增長的制度基礎(chǔ),這是我國經(jīng)濟新常態(tài)的題中之意,也是供給側(cè)結(jié)構(gòu)性改革的重要內(nèi)容,更是防止我國轉(zhuǎn)型升級走向泡沫化的治本之策。

Issues of Economic Growth and Spatial Equilibrium in China

Tang Jie, Dai Xin, Tang Wen, Yuan Shuai

(Harbin Institute of Technology(Shenzhen), Guangdong Shenzhen 518055)

Abstract:The economic transformation in China faces a series of issues including why and how to promote the process as well as the difficulties, which have not only aroused widespread discussion in the field of economics, but also been discussed in the broader society. Despite identifying the cyclical factors of Chinese economy, this paper pays more attention to Chinese economic transformation and its problems from the perspective of long-term economic growth. Meanwhile, this paper attempts to put forward the relationship between Economic Growth Theory and Spatial Equilibrium Theory from theoretical and empirical research.

Key words: Growth, Innovation, Asset bubble, Spatial Equilibrium

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27