精細核算,綜合衡量

——談電視節目的投入產出比

2017-02-14 02:06:02

視聽界 2017年1期

精細核算,綜合衡量

——談電視節目的投入產出比

王晶

在廣告經營形勢艱難的境況下,電視臺對節目的效益愈加重視,節目的投入產出比被視為重要的價值衡量指標。發揮這一指標的作用,需要在高效管理和經營與節目協同的基礎上做到核算完整、精細,同時考慮到指標的局限性,從各方面綜合衡量節目價值,科學管理、精細核算、研發創新,實現社會效益和經濟效益雙豐收。

電視節目;投入產出比;核算;非量化指標

電視的黃金時代似乎一去難返。自2014年電視廣告大盤首次出現負增長以來,電視廣告份額和資源量持續下降,電視媒體一方面面臨增長乏力,另一方面馬太效應凸顯,再加上新媒體的高歌猛進,從業界的數據和分析報告來看,普遍有“寒冬”將至的意味。同期,部分現象級綜藝節目的吸金表現搶眼,熱門綜藝節目冠名持續受到追捧,各廣告主的電視廣告投放越來越向優勢平臺和少數頂尖節目集聚,打造現象級爆款節目成為各家電視臺的迫切愿望,衛視綜藝節目投入動輒以千萬元計算,在經營壓力日益增大的情況下,如何評判節目的效益從而決定節目的去留?節目的投入產出比被視為重要的衡量指標。

所謂電視節目的投入產出比,是指節目獲得的收益與投入的比值,是節目利潤的一種表現方式,一般來說,投入產出比大于1,說明節目有效益,比值越高,效益越可觀。看似簡單的公式,但要利用它來客觀評價節目價值,卻有許多地方值得注意。

一、投入產出比的科學計算對核算、經營和管理提出高要求

首先,核算內容要完整。電視節目傳統產出包括廣告、版權等各類收入。隨著新媒體的發展和收視、消費習慣的變化,出現了多種多樣的方式拓展節目價值,例如基于主節目開發配套的衍生節目,制作配套電影,開發手機游戲等,業內已有大量實例。《中國好聲音》第四季時,已有8檔衍生節目;《快樂男聲》《中國好聲音》《爸爸去哪兒》《奔跑吧兄弟》《極限挑戰》等節目均推出了配套電影;《一站到底》《爸爸去哪兒》《奔跑吧兄弟》《極速前進》等都開發了相關游戲,這些由主節目拓展出的價值,在計算投入產出時需要全面科學考量。節目支出包括與實現收入相對應的各項費用開支,是投入制作、播出、宣傳全流程的人財物全面核算。核算內容完整必須建立在財務、業務溝通順暢、信息對稱的基礎上,這需要完善的制度保障和ERP等系統支持。

其次,核算工作要精細。這個精細化的實現需要建立在規則明確、管理高效的基礎上。對電視節目產出來說,部分收入容易識別、歸集,比如直接冠名等;也有相當一部分收入是一攬子實現的,如廣告在多節目多時段打包投放等,這時就需要按合理的規則分配,如根據刊例價和時長加權分攤;如果是外部團隊制作或合作制作的節目,還可能根據收視、收入表現存在與制作方分成的情況,這就需要高度的市場敏感度,在預測節目收入的時候針對各種可能性仔細測算。

在投入的核算上,外購的節目的費用核算相對簡單,自制節目要做到精細核算需要,除卻直接費用外,節目存在大量的費用需要分攤計算,這些費用的合理歸集建立在全成本核算的基礎上,需要相關部門配套管理制度、完善系統工具才能實現。比如,公共設備的使用成本,可以通過技術設備收費系統歸集,所有技術設備集中管理,按使用時長收費;同時為多個節目服務的人員的人力成本,按照人事部門設定的人員標準薪酬和節目合理耗用的工作量來計算。

實現核算完整和精細,可得到較為準確的投入產出比數值,但這個精確數值的得出,通常是在節目完成后,用于事后評價。而現實的情況是,只有現象級節目才能獲得廣告主青睞,如何讓節目投入產出比發揮在事先預測中的作用,成為決定節目是否上線的有效參考依據?要做到這一點,一方面是設定新節目的投入產出比底線,需要在精細核算的基礎上,建立起節目成本細化標準,細化節目預算,準確匡算投入額,并建立有效的節目預算管控體系;另一方面要求經營團隊根據節目投入預算和投入產出比底線設定營銷方案,充分了解市場,作出準確預判。這就需要經營與節目的融合,這是目前電視節目營銷的重要課題。

二、投入產出比具有局限性,需綜合評判節目效益

即便得到了精確的投入產出比,就節目效益的考評而言,這一數值仍具有明顯的局限性。這種局限性首先體現在它只衡量了貨幣化效益。電視節目效益有可量化的,也有不可量化的;可量化的效益中,有貨幣化的,也有非貨幣化的,這些都是建立完整評價體系不可或缺的因子。

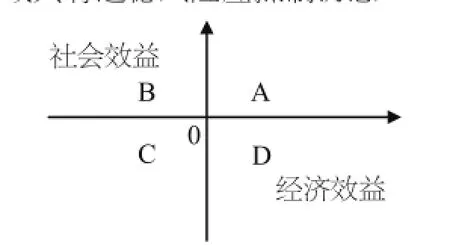

電視節目作為一種公共文化產品,具有輿論宣傳和商品的雙重屬性。電視節目必須堅持正確方向,把社會效益放在首位,在唱響主旋律、傳播正能量的前提下,創新方法手段,提高傳播力、引導力,在此前提下追求更高的經濟效益。所以,節目產出評判也應建立主觀評價體系,譬如定期收集專家和目標受眾的意見反饋,評判價值導向,著力打造社會效益和經濟效益共贏的節目。若以經濟效益和社會效益為坐標軸,如下圖所示,A區域內的遠離原點節目是重點投入對象,B區域內的節目體現了社會責任,C區域應嚴格回避,D區域具有道德風險應抵制誘惑。

非貨幣化的可量化指標也應予以充分關注。收視率與收視份額,曾經是評價節目的最重要的指標,盡管現在“不唯收視率論”已經達成共識,但其數值仍值得參考;節目網絡點擊率、熱搜榜排名等,在自媒體時代,是衡量節目受關注程度的非常直觀的指標;還有節目衍生電影的票房和口碑,衍生游戲的下載量和在線客戶數等,諸如此類的量化指標不一定都能直接體現在經濟效益上,但很大程度上體現了節目的潛在價值,對于節目效益的評價,特別是決策節目后續是否存續具有重要的意義。

其次,投入產出比中并未體現機會成本與沉沒成本。在決策分析過程中,從多個供選節目方案中選取最優方案而放棄次優方案,這種選擇損失的“潛在利益”就是機會成本。節目制作和播出所需要的人力、物力和時間資源在被占用時,都會形成一定的機會成本。優選方案的預計收益必須大于機會成本,如果忽略機會成本,可能造成決策失誤。沉沒成本是指由于過去的決策已經發生了,而不能由現在或將來的任何決策改變的成本。前期調研、評估、節目策劃等研發費用都屬于沉沒成本,節目成本中并不包含沉沒成本,但如何使沉沒成本規模合理化,是追求整體經濟利益時必須考慮的重要問題。

此外,投入產出比的局限性還體現在期間性方面。它只反映了某特定階段節目的經濟效益,無法展現其未來變化趨勢,而市場對于新節目通常有一個接受和反應的周期,對于一檔節目是否持續投入,應結合市場環境、政策因素和其他指標(如前文提到的非貨幣化量化指標)等綜合考量。

說到底,計算節目的投入產出比,并不僅僅是為了衡量利潤,而是反映了嚴峻的市場環境下,在激烈的競爭中,電視臺對于節目的投入越來越精打細算。不管市場如何變化,人們對于好節目的需求始終都在,用包括投入產出比在內的各類指標綜合評判,有助于決定寶貴的制作資金投向哪個節目,而分析投入產出比過程中需要的科學管理、精細核算和研發創新,更是各電視臺面對“寒冬”挑戰必須做出的應對措施。

[1]趙躍東.國內電視傳媒投入——產出模型與業績財務評價.北京大學碩士學位論文,2010.

[2]陳曉洲.節目的投入產出效益.CSM媒介研究,2012-04-02.

[3]顏燕.電視臺投入產出核算方法.遼寧財稅,2003(3).

(作者單位:江蘇省廣播電視集團有限公司)

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

當代水產(2019年1期)2019-05-16 02:42:02

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21