所得稅核算之學理性案例分析

2017-01-07 01:36:48傅秉瀟

國際商務財會 2016年7期

傅秉瀟

【摘要】資產負債表債務法下,所得稅的核算比較復雜。由于企業會計核算原則與稅法計稅原則不同,使得資產和負債按會計準則處理的賬面價值與按稅法處理的計稅基礎產生差異,這些差異既有永久性差異,也有暫時性差異。本文闡述了計稅差異產生的機理、資產與負債的賬面價值與計稅基礎的計量,分析了差異對所得稅的影響,并以綜合性案例逐項解析企業所得稅計算表的編制方法及相應會計處理。

【關鍵詞】資產負債表 債務法 所得稅

《企業會計準則第18號——所得稅》采用了資產負債表債務法核算所得稅,這一方法遵循了資產、負債的界定,通過比較資產負債表上列示的資產、負債按照會計準則規定確定的賬面價值與按照稅法規定確定的計稅基礎,兩者之間的差異區分為應納稅暫時性差異與可抵扣暫時性差異,根據差異的性質進一步確認相關的遞延所得稅負債與遞延所得稅資產,并在此基礎上確定每一會計期間利潤表中的所得稅費用。本文從計稅差異產生的機理、資產與負債的賬面價值與計稅基礎的計量,分析計稅差異對所得稅的影響,并以綜合性案例逐項解析企業所得稅計算表的編制方法及相應會計處理。

一、計稅基礎及其差異

(一)資產的計稅基礎

資產的計稅基礎,是指在企業收回資產賬面價值過程中,計算應納稅所得額時按照稅法規定可以自應稅經濟利益中抵扣的金額,即一項資產在未來期間計稅時可以稅前扣除的金額,通常表現為該項資產的成本。從稅收的角度考慮,資產的計稅基礎是假定企業按照稅法規定進行核算所提供的資產負債表中資產的應有金額,資產在初始確認時,其計稅基礎一般為取得成本,從所得稅角度考慮,某一單項資產產生的所得是指該項資產產生的未來經濟利益流入扣除其取得成本之后的金額。一般情況下,稅法認定的資產取得成本為購入時實際支付的金額。在資產持續持有過程中,可在未來期間稅前扣除的金額是指資產的取得成本減去以前期間按照稅法已經稅前扣除的金額后的余額。如固定資產、無形資產等長期資產,在某一資產負債表日的計稅基礎是指其成本扣除按照稅法規定已在以前期間稅前扣除的累計折舊或累計攤銷后的金額。

(二)負債的計稅基礎

負債的計稅基礎,是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額。即假定企業按照稅法規定進行核算,在其按照稅法規定確定的資產負債表上有關負債的應有金額。

負債的確認與償還一般不會影響企業未來期間的損益,也不會影響其未來期間的應納所得稅額,因此未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額為0,計稅基礎即為賬面價值,例如短期借款、預收款項、應付職工薪酬等。但是,某些情況下,負債的確認可能會影響企業的損益,進而影響不同時期的應納稅所得額,使其計稅基礎與賬面價值之間產生差額,如預計負債等。

(三)計稅差異產生的原因

計稅差異產生的根本原因是由于在會計要素的確認與計量上企業會計準則與稅法計稅稅則不同,如會計對資產計量時采用謹慎性原則計提減值準備從而減少利潤,而稅法則按實質課稅原則對未實質發生減值的損失不予認可,使得會計上核算出的利潤總額與根據稅法規定核算的應納稅所得額出現差異。所得稅會計是針對會計與稅法規定之間的差異,在所得稅會計核算中的具體體現。

二、永久性差異與暫時性差異探微

會計核算與稅法計稅口徑不一而產生的差異,根據該差異在未來期間是否能轉回,可以將差異分為永久性差異與暫時性差異。

(一)永久性差異

永久性差異在未來期間不會轉回,如不得從應納稅所得額中扣除的行政性罰款,稅收滯納金,技術開發費加計扣除,超標的利息費用、業務招待費、捐贈支出、長期股權投資權益法核算下的投資收益等。永久性差異不產生遞延所得稅。

(二)暫時性差異

暫時性差異是由于資產、負債的賬面價值與其計稅基礎不同,產生了在未來收回資產或清償債務的期間內,應納稅所得額增加或減少并導致未來期間應交所得稅增加或減少的情況,在這些暫時性差異發生的當期,一般應當確認相應的遞延所得稅負債或遞延所得稅資產。暫時性差異分為應納稅暫時性差異和可抵扣暫時性差異。

1.應納稅暫時性差異,在未來期間轉回時,會增加轉回期間的應納稅所得額,即在未來期間不考慮該事項影響的應納稅所得額的基礎上,由于該暫時性差異的轉回,會進一步增加轉回期間的應納稅所得額和應交所得稅金額,導致企業經濟利益流出,從其發生當期看,構成企業應支付稅金的義務,在應納稅暫時性差異產生當期,應當確認相關的遞延所得稅負債。確認遞延所得稅負債時,交易或事項發生時影響到會計利潤或應納稅所得額的,相關的所得稅影響應作為利潤表中所得稅費用的組成部分;與直接計入所有者權益或其他綜合收益的交易或事項相關的,其所得稅影響應增加(或減少)所有者權益或其他綜合收益。

應納稅暫時性差異通常產生于以下情況:

(1)資產的賬面價值大于其計稅基礎。如某項可供出售金融資產購入成本為10萬元,采用公允價值模式計量,期末公允價值為12萬元。則該項資產賬面價值為12萬元,計稅基礎為10萬元,產生應納稅暫時性差異2萬元,此項公允價值變動產生的差異在會計核算時已于發生當期計入其他綜合收益,進而增加當期利潤總額,但此項收益當期并未實現,按實質課稅原則,此項收益當期不課征所得稅,則計稅時應相應調減應納稅所得額。只有在未來收回該項資產12萬元,扣除購入時的成本10萬元,才實現收益2萬元,將增加未來期間的應納稅所得額。

(2)負債的賬面價值小于其計稅基礎。如長期應付款余額為100萬元,按實際利率法計算的未確認融資費用為10萬元,則期末該項長期應付款賬面價值為90萬元,而計稅基礎為100萬元,產生應納稅暫時性差異10萬元,表明未來償還債務時,產生收益10萬元,將增加未來期間的應納稅所得額。

2.可抵扣暫時性差異,在未來期間轉回時會減少轉回期間的應納稅所得額,減少未來期間的應交所得稅。在可抵扣暫時性差異產生當期,符合確認條件的情況下,應當確認相關的遞延所得稅資產。同遞延所得稅負債的確認相同,有關交易或事項發生時,對會計利潤或是應納稅所得額產生影響的,所確認遞延所得稅資產應作為利潤表中所得稅費用的調整,有關的可抵扣暫時性差異產生于直接計入所有者權益或其他綜合收益的交易或事項,則確認的遞延所得稅資產也應計入所有者權益或其他綜合收益。

可抵扣暫時性差異一般產生于以下情況:

(1)資產的賬面價值小于其計稅基礎。如通過分期付款方式購入固定資產,會計上按分期付款折現值2874480元作為固定資產入賬價值,而稅法上則按實際支付的分期付款額3600000元作為固定資產成本,并分別計提折舊,則該項固定資產賬面價值小于計稅基礎,即計稅時可以扣除的金額更多,從而產生可抵扣暫時性差異,同時產生遞延所得稅負債。

(2)負債的賬面價值大于其計稅基礎。如會計上計提預計負債200000元,但此項預計負債并未真實發生,稅法上不予確認,計稅基礎為0,意味著只有當未來某一事項發生時預計負債轉為真實負債,經濟利益才會流出企業。此項預計負債的賬面價值200000元大于計稅基礎0,產生可抵扣暫時性差異,同時產生遞延所得稅負債。

三、案例解析

(一)A公司相關資料

下面以A公司2015年末所得稅核算為例,分析有關資產負債對所得稅的影響,并填制所得稅計算表。2015年度與所得稅調整有關的經濟業務如下:

1.向華陽養老院捐贈30000元。

2.業務招待費364140元。

3.支付新產品技術研究開發費5000元(不符合資本化條件)。

4.2015年1月1日對環亞實業有限公司投資,占股25%,該投資準備長期持有。2015年環亞實現凈利潤2865500元。A公司按持股比例確認投資收益716375元。

5.公司于2012年1月份購入過濾設備,現該設備的市場售價降低,經合理估計,其公允價值減去處置費用凈額為172000元,未來現金流量現值為170000元。計提該項固定資產減值準備。至2015年末,該設備原值285000元,累計已提折舊107160元。

6.應收賬款年末余額2422836元,按賬齡分析法計算壞賬準備為175144.32元,期初壞賬準備貸方余額為64228.32元,則本期計提110916元。

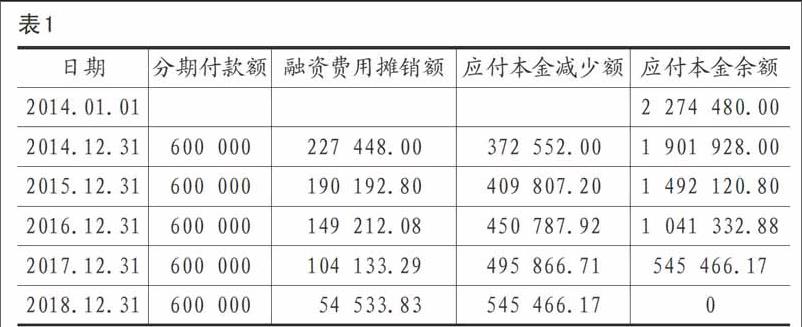

7.上年初(2014年初)購買辦公樓(4#樓)自用,該辦公樓若一次性付款總金額為2874480元。雙方商定采用分期付款方式,簽訂合同時首付60萬元,其余款項在2014年至2018年分五年于每年年末支付60萬元,折現率為10%。

8.前述購入4#樓時的未確認融資費用,分別于每年末確認并攤銷。折現率按合同約定為10%。

9.以證券資金賬戶款項從二級市場購入股票,30萬股,每股5元,另支付傭金等費用4550元。公司對被投資企業無重大影響,決定將其劃分為可供出售金融資產。年末公允價值為1550000元。

10.3#樓于2015年1月1日完工交付使用,同日出租給奧沙網絡有限公司,每月租金66000元。該樓在建工程成本為1200萬元,該房產采用公允價值計量,期末公允價值為1226萬元。

11.其他事項如下

(1)除上述業務外,2015年度無其他所得稅納稅調整事項;

(2)2015年度營業收入總額為52888256元;

(3)生產設備年折舊率9.6%,房屋建筑物年折舊率4.8%;

(4)2015年度利潤總額12611488.64元,企業所得稅率25%。

(二)上述事項對A公司應納稅所得額影響分析

1.捐贈支出。直接向受贈人捐贈支出30000元,不得扣除,調增應納稅所得額。

2.業務招待費。業務招待費扣除限額:52888256x0.5%=264 441.28元>364 140x60%=218484元,即扣除限額為218484元,超標145656元不得扣除,調增應納稅所得額。

3.技術開發費。技術加計扣除50%:5000x50%=2500元,調減應納稅所得額。

4.投資收益。權益法確定的投資收益716375元,因按被投資方稅后利潤計算確認,系非稅收益,調減應納稅所得額。

以上4項納稅調整事項均為永久性差異,均不產生遞延所得稅資產或遞延所得稅負債。

5.固定資產(過濾設備)

會計核算時先提折舊再計提減值。

賬面凈值=285000(原值)-107160(折舊)=177840元,

可收回金額按公允價值減處置費172000元與未來現金流量現值170000元孰高原則,即172000元。

固定資產(過濾設備)減值=177840-172000=5840元。

其會計處理為:

借:資產減值損失 5840

貸:固定資產減值準備 5840

該項減值使利潤總額減少5840元,計稅時應納稅所得額調增5840元。為可抵扣暫時性差異。

6.應收賬款

賬面余額2422836元(即為計稅基礎)。

壞賬準備期末175144.32元,期初64228.32元;本期計提110916元,調增應稅所得額110916兀。

借:資產減值損失 110916

貸:壞賬準備 110916

應收賬款賬面價值=2422836-175144.32=2247691.68元

賬面價值與計稅基礎之間差異175144.32元,為可抵扣暫時性差異。

7.固定資產4#樓

2014年初購入時:

借:固定資產-4#樓 2874480

未確認融資費用 725520

貸:銀行存款 600000

長期應付款(5期x60萬) 3000000

2014年末差異=計稅基礎(3600000-3600000x4.8%/12x11)一賬面(2874480-2874480x4.8%/12x11)=693597.12(元),即為2015年初可抵扣暫時性差異。

4#樓至2015年末共計提折舊23個月,累計折舊為2874480x4.8%/12x23=264452.16(元)

2015年末賬面凈值

=2874 480-264452.16=2610027.84元

2015年末計稅基礎=3600000(購房代價)一3600000x4.8%/12x23=3600000-331200=3268800(元)

2015年末差異=3268800-2610027.84=658772.16(元),為2015年末可抵扣暫時性差異。

2015年本期應納稅所得額調整658772.16-693597.12=-34824.96元,調減應納稅所得額。

8.長期應付款

該項負債實質為融資行為,公司按實際利率法核算,長期應付款分5期每期600000元共3000000元,與未付款現值2274480元(一次性付款2874480元,已首付600000元)之差725520元實質上為融資行為的利息,應于發生時計入未確認融資費用,分別于5個年份按實際利率法攤銷并計入財務費用,各年度攤銷計算表如表1:

2014年末攤銷未確認融資費用

借:財務費用 227448

貸:未確認融資費用 227448

2014年末未確認融資費用余額為725520-227448=498072(元)

長期應付款賬面價值為:

3000000-600000-498072=1901928(元)

長期應付款計稅基礎為:

3000000-600000=2400000(元)

應納稅暫時性差異為498072元。

2015年末分別攤銷未確認融資費用

借:財務費用 190192.80

貸:未確認融資費用190192.80

該項財務費用系會計與稅法口徑不一造成的,2015年計稅時應納稅所得額調增190 192.80元。

2015年未確認融資費用累計攤銷=227448+190 192.8=417640.80(元)

2015年末未確認融資費用余額=725520-417640.80=307879.20(元)

長期應付款賬面價值為:3000000-600000x2-307879.20=1492120.80(元)

長期應付款計稅基礎為:3000000-600000x2=1800000.00(元)

應納稅暫時性差異為307879.20元。

9.可供出售金融資產

購入時會計處理:

借:可供出售金融資產(成本)1504550

貸:其他貨幣資金 1504550

2015年末按公允價值計量,公允價值變動時處理:

借:可供出售金融資產(公允價值變動)45450

貸:其他綜合收益 45450

計稅基礎(即購入成本)1504550元。

賬面價值為1504550+45450=1550000(元)

注:此處公允價值變動45 450元計入“其他綜合收益”,雖進入利潤表,但“其他綜合收益”列示于利潤表中凈利潤之后,并未增加利潤總額,故在所得稅核算時不調整應納稅所得額,但會產生應納稅暫時性差異45450元(其相應的遞延所得稅負債為45450x25%=11362.5元,相應地減少其他綜合收益)。

10.投資性房地產(3#樓)

2015年1月1日完工交付使用時會計處理:

借:投資性房地產(成本) 12000000

貸:在建工程 12000000

2015年末按公允價值計量時會計處理:

借:投資性房地產(公允價值變動)260000

貸:公允價值變動損益 260000

(注:此投資性房地產因按公允價值計量,會計處理時不再計提折舊。)

該投資性房地產賬面價值為12260000元

計稅基礎為:計稅原值12000000一折舊12000000x4.8%/12x11(2015年按11個月計提折舊)=12000000-528000=11472000(元)

應納稅暫時性差異為788000元(產生的原因是未計提折舊增加利潤528000元,公允價值變動增加利潤260000元,二者均應調減應納稅所得額),并產生遞延所得稅負債。

11.所得稅核算

年末,計提本年度所得稅費用和應交所得稅

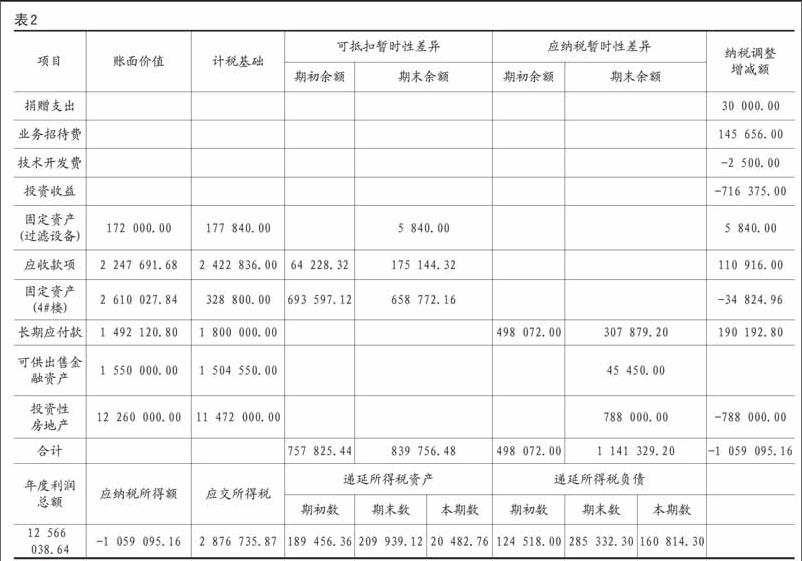

(1)2015年度利潤總額12566038.64元

(2)計算應納稅所得額調整金額

應納稅所得額調整金額=30000(捐贈)+145656(業務招待)-2500(技術開發加計扣除)-716375(聯營企業投資收益)+5840(固定資產過濾設備減值)+110916(計提壞賬準備)一34824.96(固定資產4#樓折舊差)+190192.8(長期應收款攤銷)-788000(投資性房地產差異)一-1059095.16元

(3)計算應納稅所得額

應納稅所得額=12566038.64-1059095.16=11506943.48(元)

(4)計算應交所得稅

應交所得稅=11506943.48x25%=2876735.87元

(5)計算本期遞延所得稅資產

可抵扣暫時性差異期初數一應收賬款64228.32+固定資產4#樓693597.12=757825.44(元)

可抵扣暫時性差異期末數一固定資產(過濾設備)5840+應收賬款175144.32+固定資產(4#樓)658772.16=839756.48(元)

遞延所得稅資產期初數=757825.44x25%=189456.36(元)

遞延所得稅資產期末數=839756.48x25%=209939.10(元)

本期遞延所得稅資產增加數20482.7元。

6.計算本期遞延所得稅負債

應納稅暫時性差異期初數=498072元(長期應付款)

應納稅暫時性差異期末數=307879.2(長期應付款)+45450(可供出售金融資產)+788000(投資性房地產)=1141329.2元

遞延所得稅負債期初數=498072x25%=124518元

遞延所得稅負債期末數=1141329.2x25%=285332.3元

本期遞延所得稅負債增加數=160814.3元

(7)填制2015年度企業所得稅計算表(表2)。

(8)編制有關所得稅會計分錄

借:所得稅費用 3005704.91(借貸平衡之差,遞延所得稅資產或負債均影響所得稅費用)

遞延所得稅資產 20482.76

其他綜合收益 11362.50

貸:應交稅費一應交所得稅2876735.87

遞延所得稅負債 160814.30