海域資源資產負債表核算框架研究

2017-01-05 11:21:01何廣順

海洋經濟 2016年2期

王 濤,何廣順

(國家海洋信息中心,天津 300171)

【探索與實踐】

海域資源資產負債表核算框架研究

王 濤,何廣順

(國家海洋信息中心,天津 300171)

以海洋功能區劃中海域分類為對象,在借鑒國內外自然資源資產核算方法的基礎上,設計了海域資源資產核算的實物型和價值型賬戶,對已確權進入經濟使用中的海域資源進行經營權益核算,并將其作為海域資源資產負債表中的資產項;同時,以海域資源的可持續利用為前提,界定出了海域資源負債項,以海域是否被過度消耗為界定基準,以核算期末時海域功能區的使用功能是否喪失為考核海域是否被過度消耗的標準,進一步轉化為對海洋環境質量標準的考察,在此基礎上嘗試界定出了海域資源資產負債表中的資產和負債的內涵,并分別針對海域資源的資產和負債給出具體的估價方法,以期可以推動海域資源節約利用、生態環境保護體制的建立。

海域資源;自然資源資產管理;自然資源資產負債表;自然資源核算;海洋生態環境;海洋生態文明

引言

“探索編制自然資源資產負債表,對領導干部實行自然資源資產離任審計。建立生態環境損害責任終身追究制”是十八屆三中全會的重大決定,也是國家健全自然資源資產管理制度的重要內容。探索編制自然資源資產負債表并將其應用到實踐中,是加快國家建設生態文明制度,建立健全資源節約利用、生態環境保護體制的戰略需求[1]。自然資源資產負債表是指一國或地區的所有自然資源分類加總之后形成的報表,能夠反映核算期內自然資源資產的存量及其流量變動情況,以全面記錄核算期內各經濟主體對自然資源資產的使用、消耗等活動,核算自然資源資產實物賬戶和價值賬戶的存量和流量,可以實現對經濟社會發展過程中的資源消耗及環境降級進行動態監測,進而建立相關管理制度,以確保生態文明建設與經濟建設協調發展[2]。

海域作為國家的基礎資源和戰略資源,是國家重要的生存資本和財富保障,然而當前,海域使用尚存在著資源低效粗放利用、生態環境惡化、行業用海矛盾突出等問題,為緩解這一用海現狀,需要加強海域資源資產價值管理,將海域資源資產價值核算引入到海域管理中,一方面可以強化海域的有償使用和促進海域使用權轉讓,化解產權各方的利益沖突;另一方面可以避免產生破壞海洋資源的開發活動,從而為實現海域資源開發和環境保護提供技術支撐。

編制海域資源資產負債表的目標包括兩方面:一是反映海域資源在核算期內的利用程度及消耗程度;二是將海域資源的過度消耗作為“負債”,提供領導干部在任職期間對于海域的管理信息,作為其離任審計依據。

本文旨在厘定自然資源資產負債表編制的相關概念,并嘗試性設計海域資源資產負債表編制的基本框架,以期客觀全面地反映責任主體在核算期內的資產與負債狀況,有助于建立健全海域資源節約利用和海洋生態環境保護機制,促進加快生態文明建設。

1 海域資源資產核算內涵

自然資源核算在體系上有三層架構[3]:在自然資源實體層面,編制自然資源存量及其變化表,顯示一國或地區擁有的自然資源總存量,揭示當期存量發生變化的原因;在自然資源經營權層面,基于經營權益編制資產存量及其變化核算表,顯示已經進入經濟體系的自然資源存量,揭示當期發生的增減變化;在自然資源開采權層面,基于權益資產及實際開采使用編制自然資源資產負債表,顯示一時期可用于資源開采使用的權益資產、實際開采使用的自然資源。其中,經營權所對應的是長期存在、可以反復使用的資源類型,開采權所對應的則是僅供一次性使用的自然資源,行使經營權不會造成自然資源數量的直接減少,而開采權行使的結果就是由資源生產成為產品,自然資源存量直接減少。海域資源參與經濟活動屬于上述的經營權類型。

本文將海域資源資產核算的范圍界定為國家主張管轄范圍層面上的海域,既包括《海域使用管理法》 《物權法》所明確的內水、領海海域,也包括專屬經濟區、大陸架及管轄海域[4],該范圍與《全國海洋功能區劃》在空間范圍上是相吻合的。由此,可以借助海洋功能區劃類型,對已確權海域進行資源資產核算,討論其資源資產核算的框架及內容。

在海域資源資產核算的框架設計及實現路徑上可以依據先實物再價值核算的編制原則,分別設置實物型賬戶[5]和價值型賬戶來完成海域資源的資產核算,實物核算是基礎,價值核算是目標。實物核算是在對海域資源面積進行統計的基礎上,以賬戶形式反映出的各類型海洋功能區的存量、流量與平衡狀況;價值核算是在對海域資源的實物統計進行核實和海域市場價格有效評估的前提下,來反映一定時空范圍內海域資源資產價值總量及其增減變動情況。

海域資源資產負債核算中的資產項應該是被經濟體系所認可、能夠為使用者帶來經濟利益的海域,海域資源可以基于經營權益編制資產存量及其變化核算表,編制方法可以參照SEEA[6]中的環境資產賬戶的一般結構、核算對象范圍、核算表式、計量方法等,海域經營權益統計的是已確權海域,實物計量單位是海域面積,造成其增減變化的原因可以是新增確權、轉讓轉移、繼承、變更、續期和注銷海域使用權證等,在核算表的結構上并不考慮其增減變動的明細類科目,只展示海域資源經營權益增加量與減少量兩項。

如表1所示,橫行標題按海洋功能類型分類,核算對象為獲取海域使用權證書參與生產活動的海域。縱列標題為核算期內需要反映的信息:期初與期末兩個時點上確權海域資源總存量及在核算當期內發生的增減變化。對于已納入核算范圍的海洋功能區類型,經營權益的核算范圍要小于全部海域資源實體核算。

2 海域資源資產負債內涵

自然資源資產負債表編制的難點在于對“負債”的界定,通過負債可以反映出核算區域是否因為經濟發展而造成了對自然資源的過度消耗,從而影響到自然資源可持續發展的能力。

本文對海域資源“負債”內涵的界定是基于自然資源在權益層面的假設[3],由于已確權海域的主體明確,該種形式下“承擔負債的該經濟主體可以用下期的權益配額償還,或者通過減少下期實際資源消耗償還,還可以通過當期權益交易來彌補缺口”。

表1 海域資源經營權益核算表Tab.1 Marine resources management accounting table公頃

負債是基于資源過度耗減而定義的,如何識別資源過度利用,可持續利用作為量化標準在其中發揮了重要作用,由此使得整個自然資源可持續管理過程以及經營權管理等都被納入核算之中。海洋功能區劃能否實現可持續使用,取決于已確權海域在參與到經濟活動中時是否被“過度耗減”,海域使用功能是否喪失,即核算期末海洋環境質量標準是否仍然可以滿足海域使用功能的要求,如果海洋環境質量下降,海域使用功能喪失,本文則認定為海域被“過度耗減”,即產生“負債”。

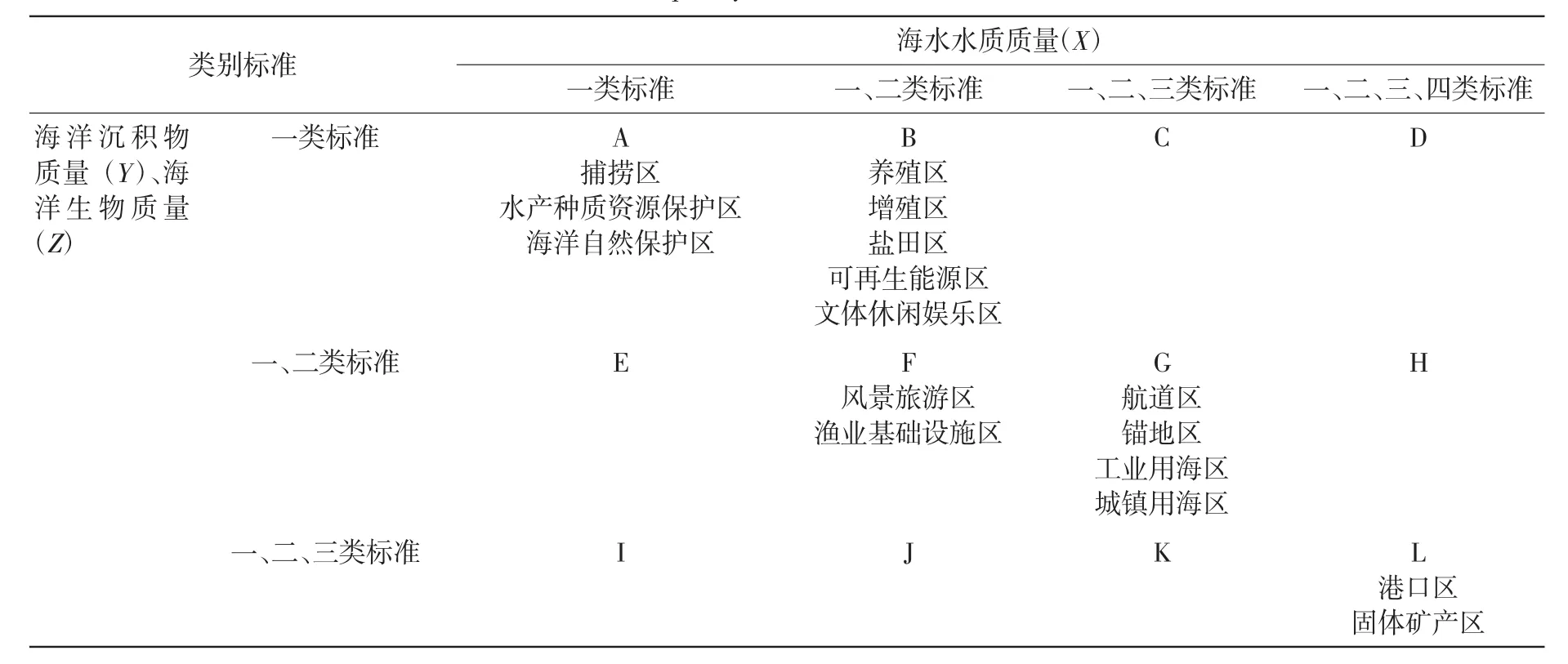

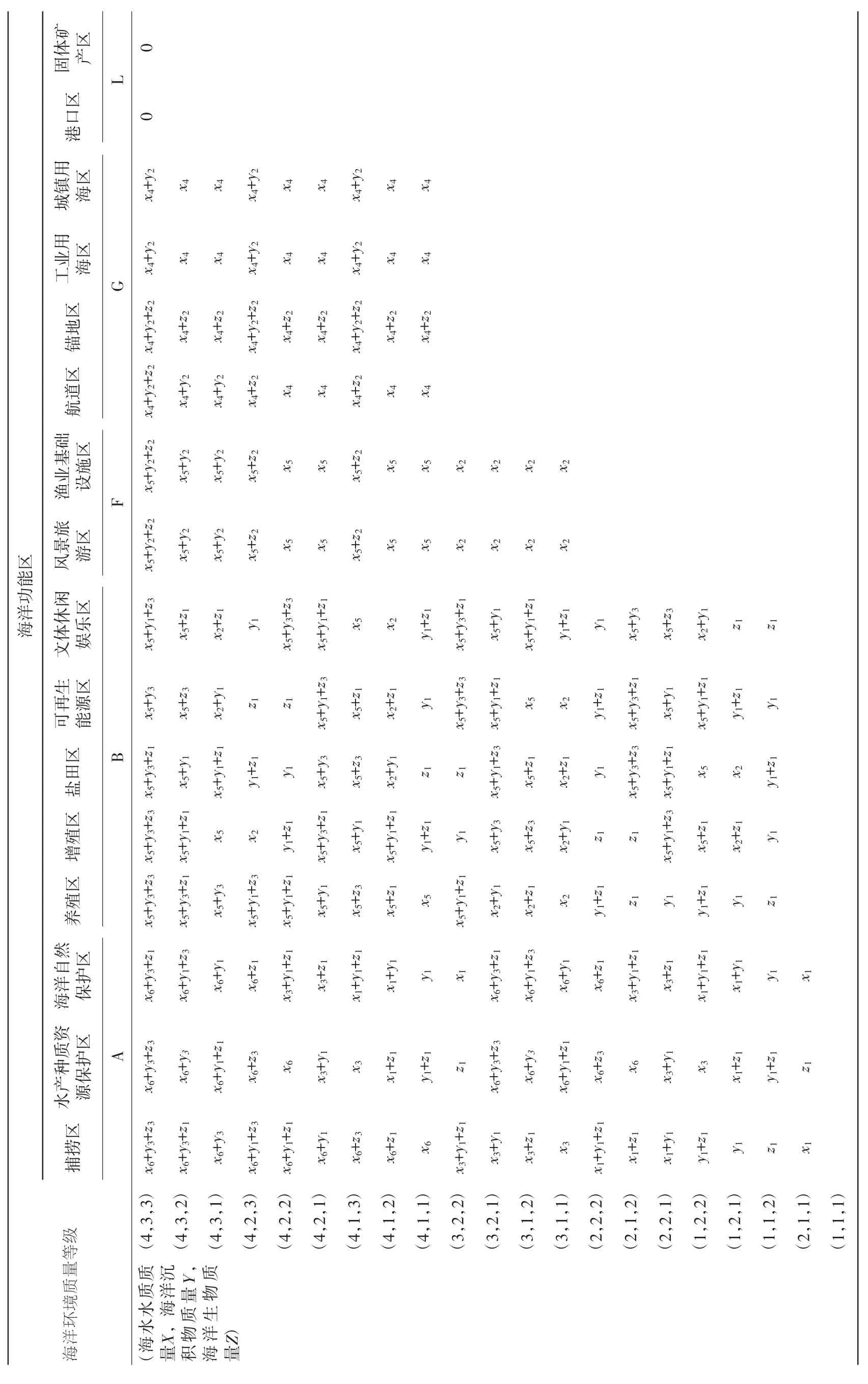

全國海洋功能區劃對于海洋環境有著嚴格的要求,海洋環境的質量狀況直接影響到海域使用功能,按照其標準要求出發認為海域使用功能主要是由海水水質質量、海洋沉積物質量和海洋生物質量及生態環境優劣所約束的。為了使某海域具有所對應類型的海域使用功能,必須滿足海洋環境所要求的質量等級標準,所以對海域使用功能的考察進而轉變為對海洋環境質量變動的考察。海水水質標準(GB3097—1997)、海洋沉積物質量標準 (GB18668—2002) 和海洋生物質量標準 (GB18421—2001)分別對海洋功能區的海水水質等級、海洋沉積物等級和海洋生物量等級做出了嚴格的標準規定,在標準中也明確規定了其各監測項目標準值。

所有22個二級類海洋功能區劃中,農業圍墾區只對海水水質質量要求不劣于二類,對海洋沉積物質量和海洋生物質量沒有具體要求;油氣區和保留區對三項海洋環境質量要求都是不劣于現狀;海洋保護區的海洋環境質量要求是滿足使用功能要求。除去農業圍墾區、海洋特別保護區、軍事區、油氣區和保留區之外,其余16項都是由三項海洋環境指標共同確定,現對該16類海洋功能區的環境質量要求進行討論,如捕撈區、水產種質資源保護區和海洋自然保護區的海水水質質量要求不劣于一類、海洋沉積物質量不劣于一類、海洋生物質量不劣于一類,只有三者同時滿足條件時,該海域才會擁有該種使用功能,其中任何一項海洋環境指標不合格都會導致海域的使用功能喪失。

如表2所述,海洋功能區對海洋環境質量要求主要分布在從A到L的12個區間內。16種二級類海洋功能區環境要求標準中,處于L區的港口區和固體礦產區對于海洋環境質量的要求最低較低,可以在所有的12種區間的海洋環境中應用;其次是航道區、錨地區、工業用海區和城鎮用海區,海水水質質量標準不劣于三類、海洋沉積物和海洋生物質量標準不劣于二類,可以應用在A、B、C、E、F、G區間的海洋環境中;處于F區間的風景旅游區、漁業基礎設施區要求海水水質、海洋沉積物和海洋生物質量都不劣于二類,可以在A、B、E、F區間的海洋環境中應用;處于B區間的養殖區、增殖區、鹽田區、可再生能源區和文體休閑娛樂區要求海水水質不劣于二類、海洋沉積物和海洋生物質量不劣于一類,可以在A、B區間的海洋環境中應用;處于A區間的捕撈區、水產種質資源保護區和海洋自然保護區對海洋環境質量要求最高,只能在全部是一類標準的海洋環境中運用。

表2 海域功能區環境質量要求標準Tab.2 Environmental quality standards for marine functional areas

3 海域資源資產負債核算設計

以上海域資源資產與負債的核算都是在確權范圍內完成的,并且各項實物計量單位都是同一的,所以所有項目都可以統一合并到海域資源資產負債表中去,形成以實物量計量的海域資源資產負債核算。由于國民經濟核算是價值型核算體系,所有的經濟活動無論發生形式如何,都要換算成貨幣值納入核算范圍[7],只有在貨幣計量前提下,資源所有者可以用自己所持有的資產來償還其債務,而償還負債的過程就是通過處置資源資產將其貨幣化,來清償債務的實際貨幣值。

海域資源資產負債核算包含以下基本原則:(1)以資產、負債和凈資產為基本要素,在核算期特定時點計量其存量且保持恒等,即資產=負債+凈資產;(2)主體明確,擁有的資產、承擔的負債及凈資產的所有者是明確的;(3)用貨幣計量,負債是需要償還的債務,需要有明確的債權人;資產是籌集的資金,包括負債和所有者權益,所以,資產是可以通過處置變現用于償還負債的。綜上所述,需要分別對海域資源資產的價值進行核算。

海域資源資產和負債的界定內涵是有差異的,海域資源資產屬于國家所擁有的財富,即實際擁有的貨幣價值總量,而海域資源負債是針對海域的使用功能,本文在衡量時是按照海域環境質量降級來測算的,其貨幣化的實際對象是海域環境質量降級的“價值”,所以二者在價值化過程中是有差別的。

3.1 海域資源資產價值核算

在進行海域資源資產估價時,本文借鑒土地資產[8]中的估價方式,即采用收益還原法。收益還原法是將評估海域未來各年的純收益進行還原累加,然后估算出使用價格的方法。

收益還原法的基本評估流程:

1)測算海域年總收益

將海域年收入作為海域年總收益,表示為涉海生產活動中,每年平均的生產產品的收入,收入的計算依據產量和市場價格計算。

2)測算海域年總費用

將海域使用的維護費用和生產產品的費用之和作為總費用。維護費用是指用海基本配套設施的年平均維護費用;生產產品的費用是指生產過程中所必須支付的直接及間接費用。

3)計算海域年純收益

海域年純收益為年總收益和年總費用之差。由于我國用海項目的前期投資巨大,費用的測算難以做到完全合理,所以在實際測算中,海域總收益的取得必須首先確定其功能類型、行業收入狀況等,依照持續、穩定的經營條件合理算取。

4)確定海域還原利率

海域還原利率是將海域純收益還原為海域使用價格的比例,與投資風險大小有關,風險主要包括生產經營的風險和獲取使用權的風險。生產經營風險有是否獲利及獲利大小的風險,與海域使用類型密切相關;獲取使用權風險與產權制度有關。本文在海域估價中,嘗試使用無風險利率加風險收益率的方法來確定海域還原利率,其公式為:式中:r為還原利率;r1為無風險利率;r2為風險部分收益率。

無風險利率是指無風險的資本投資利率,一般選擇最安全的投資收益率,在我國首選的基本上是1年期銀行存款利率或國債利息率。

風險部分收益率表示風險程度不同的還原利率與無風險利率之差,由于海域風險難以確定,采用純收益變化系數來表示,風險部分收益率等于風險溢出與風險系數的乘積。

風險系數求取公式為:

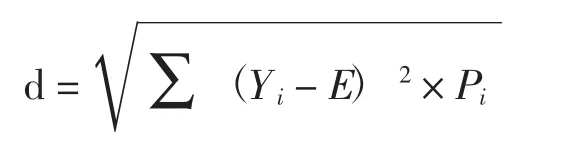

期望值:

標準差:

未來的風險被量化到還原利率中,風險越大,則風險系數越大,無風險利率和風險報酬確定的條件下,還原利率就越大。

5)計算海域收益價格

(1)海域收益價格計算

公式為:

式中:P為海域價格;a為海域年純收益;r為海域還原利率。

(2)有使用年限海域收益價格計算

設海域每年的純收益不變,且還原利率也不變,海域使用年限為n,計算公式為:

式中:P、a、r含義同上式;n為海域使用年限。

在海域有償使用中,海域資源出讓、轉讓和出租需要繳納海域使用金,其中海域出讓金是海域出讓款;海域轉讓金是轉讓海域增值額的一定比例;海域租金是出租海域使用權所獲租金收入[9],所以海域的年純收益可以用海域使用金來近似估計,然后選擇適當的還原利率和海域使用年限進而估算出海域資源資產價值量。

3.2海域資源資產負債價值核算

負債是一定時期應承擔的現時義務,需要以資產或勞務來償還[10]。本文對海域資源資產負債的界定是在可持續發展前提下海域環境質量降級,所以海域資源資產負債價值是以通過修復來恢復海域使用功能的貨幣價值來衡量的,即針對海域資源的“過度消耗”,將其償還恢復到原來海域環境質量等級的貨幣價值,在此估算的負債貨幣值是指恢復海域使用功能所需要花費的最低值,如養殖區、增殖區要求的海水水質質量標準為不劣于二類,也可以在一類水質中劃定養殖和增殖區域,假設期末時海水水質質量惡化到二類水質以下,在估算負債時本文僅考慮將其修復到二類水質即可,即滿足其海域使用功能要求的最低條件,不再考慮一類水質情況。同時,海域使用權的獲取有著嚴格的申請和審批程序,在使用中也接受著海洋行政主管部門的監督檢查,海域在經濟系統內使用出現嚴重污染的可能性較小,本文也并未考慮期末海水出現劣四類等情況。

海水水質質量分四個等級,海洋沉積物質量和海洋生物質量都有三個等級,所以在進行分類討論時,以坐標的形式來展現,將海水水質質量等級設為X,海洋沉積物質量等級設為Y,海洋生物質量等級設為Z,即由點(X,Y,Z)來表述期末時各海洋功能區海洋環境等級狀況。

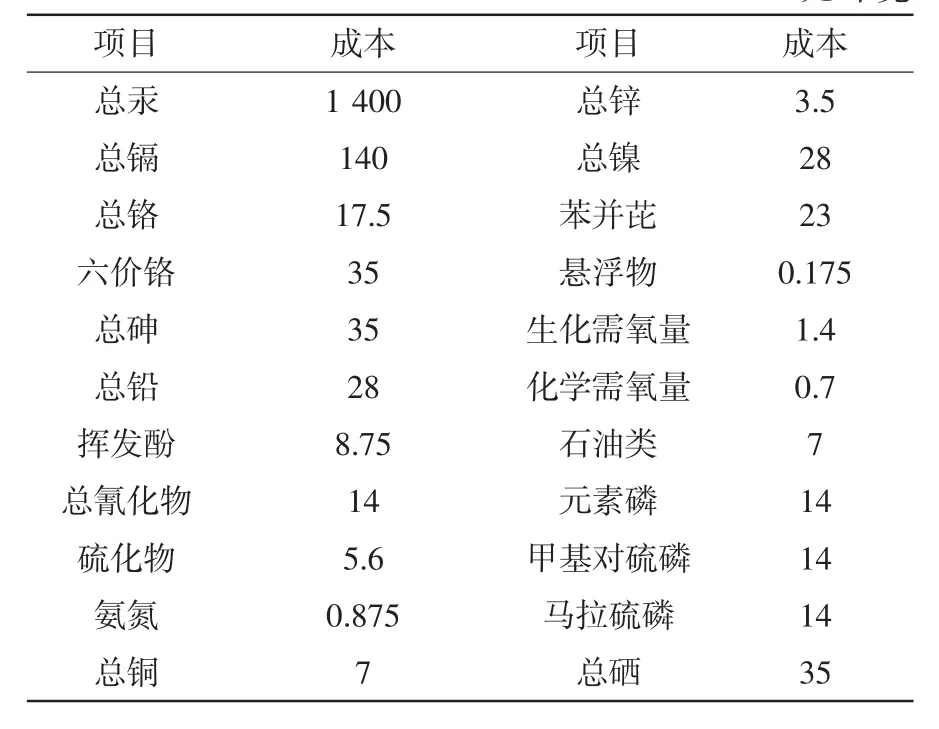

估算海域資源資產負債貨幣價值,首先需要各類別海水水質質量、海洋沉積物質量和海洋生物質量各等級中的監測項目標準量值及所對應的處理成本,其中,各質量標準中部分監測指標測算難度較大,本文僅選取部分可實現性較強的監測項目來評價海洋環境質量,同時,各監測項目標準量值在環境惡化狀況下的治理成本是按照《排污費征收標準管理辦法》來估算的,首先將各類污染物換算成污染物當量值,然后乘以0.7元就可以估算出每千克污染物處理的費用,各類污染物的處理成本如下表3所示。

表3 海洋環境質量監測項目污染物處理成本Tab.3 Pollutant treatment cost of marine environmental quality monitoring project元/千克

3.2.1 海水水質

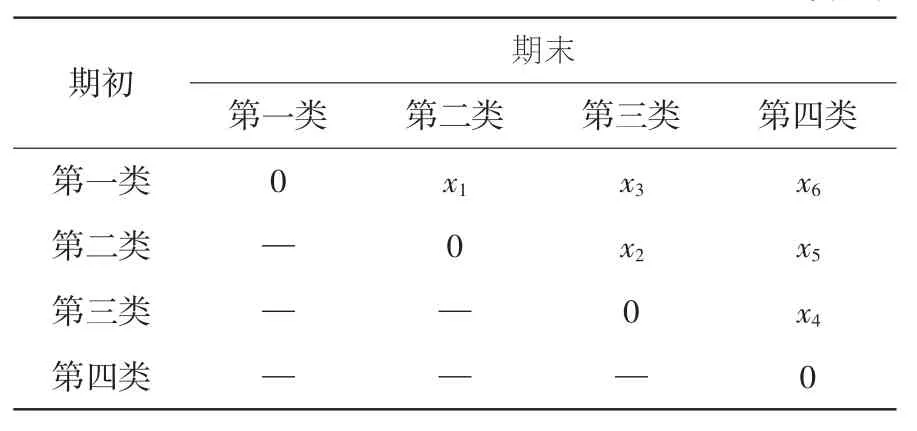

《海水水質標準GB3097—1997》中,按照海域的不同的使用功能和保護目標,海水水質分成四類:第一類,適用于海洋漁業水域,海上自然保護區和珍稀瀕危海洋生物保護區;第二類,適用于水產養殖區,海水浴場,人體直接接觸海水的海上運動或娛樂區,以及與人類食用直接有關的工業用水區;第三類,適用于一般工業用水區,濱海風景旅游區;第四類,適用于海洋港口水域,海洋開發作業區。并且《海水水質標準GB3097—1997》針對各類海水水質等級劃分做出了詳細的水質項目評價標準,可以依據其中的評價指標體系來獲取相對應海水質量等級的監測項目標準差值。

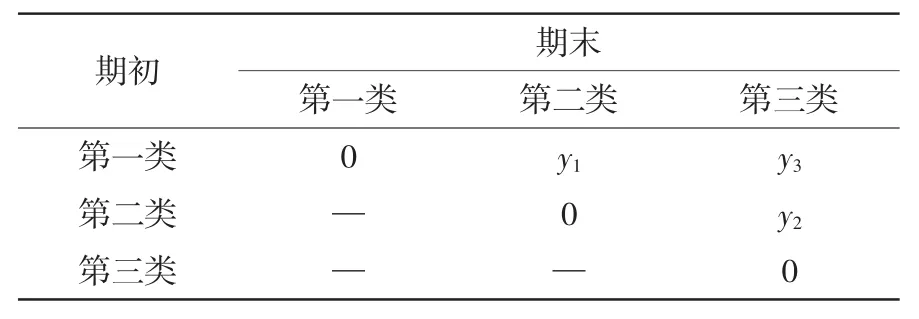

表4中橫行表示的是滿足海洋功能區海水水質的最低標準等別,縱列表示的是期末海洋功能區海水水質等別。如表中第一行的數據0表示的是海洋功能區的海水水質標準在期末并未低于最低要求,即不存在負債;表中數據x3表示的是期末海洋功能區的海水水質標準為第三類水質,最低要求卻是第一類水質標準,海水水質質量下降,產生了需要償還的現時義務;表格中的“—”表示海域的使用功能并未喪失,由于本文所考察的是在可持續發展前提下的海域資源的使用,“—”部分表示海域則沒有被“過度消耗”。

表4 海水水質質量降級價值Tab.4 Water quality degradation value元/平方米

依據表2和表4,海水水質質量變動成本可以劃分出四個類別,分別用A、BF、G、L表示,處于A類別中的捕撈區、水產種質資源保護區、海洋自然保護區所要求的海水水質最低為第一類,期末對應的二類、三類和四類水質降級價值分別為x1、x3和x6。

處于BF類別中的養殖區、增殖區、鹽田區、可再生能源區、文體休閑娛樂區、風景旅游區、漁業基礎設施區、農業圍墾區的海水水質要求是不劣于二類,期末對應的三類和四類水質降級價值分別為x2和x5。

處于G類別中的航道區、錨地區、工業用海區、城鎮用海區的海水水質要求是不劣于三類,期末對應的四類水質降級價值為x4。

3.2.2 海洋沉積物質量

《海洋沉積物質量GB18668—2002》中規定了海域各類使用功能的沉積物質量要求,按其要求可以分成三類:第一類,適用于海洋漁業水域,海洋自然保護區,珍稀與瀕危生物自然保護區,海水養殖區,海水浴場,人體直接接觸沉積物的海上運動或娛樂區,與人類食用直接有關的工業用水區;第二類,適用于一般工業用水區,濱海風景旅游區;第三類,適用于海洋港口水域,特殊用途的海洋開發作業區。與海水水質質量變動成本相似,海洋沉積物質量降級價值如表5所示。

表5 海洋沉積物質量降級價值Tab.5 Marine sediment quality degradation value元/平方米

依據表2和表5中海洋沉積物質量變動成本可以劃分出三個類別,分別用AB、FG、L表示,處于AB類別中的捕撈區、水產種質資源保護區、海洋自然保護區、養殖區、增殖區、鹽田區、可再生能源區和文體休閑娛樂區所要求的海洋沉積物質量不劣于一類,期末對應的二類和三類沉積物質量降級價值分別為y1和y3。

處于FG類別中的風景旅游區、漁業基礎設施區、航道區、錨地區、工業用海區和城鎮用海區的海洋沉積物要求是不劣于二類,期末對應的三類沉積物質量降級價值為y2。

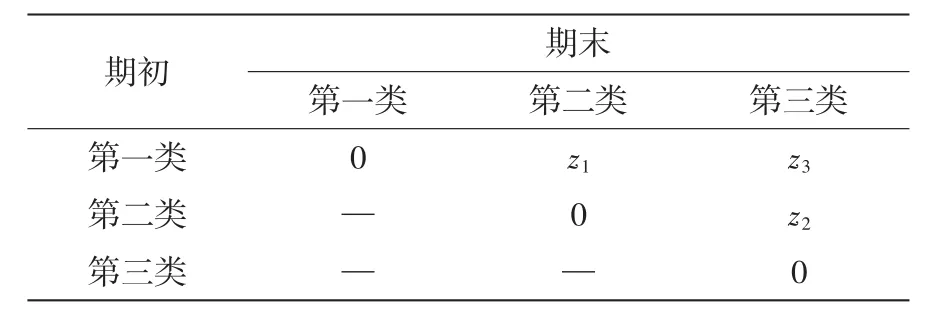

3.2.3 海洋生物質量

《海洋生物質量GB18421—2001》中,以海洋貝類(雙殼類)為環境監測生物,規定了海域各類使用功能的海洋生物質量要求,按其要求可以分成三類:第一類,適用于海洋漁業水域,海洋自然保護區,珍稀與瀕危生物自然保護區,海水養殖區,海水浴場,人體直接接觸沉積物的海上運動或娛樂區,與人類食用直接有關的工業用水區;第二類,適用于一般工業用水區,濱海風景旅游區;第三類,適用于海洋港口水域,特殊用途的海洋開發作業區。海洋生物量量變動成本如表6所示。

表6 海洋生物質量降級價值Tab.6 Marine biological degradation value元/平方米

依據表2和表6中海洋生物質量變動成本也可以劃分出三個類別,分別用AB、FG、L表示,處于AB類別中的捕撈區、水產種質資源保護區、海洋自然保護區、養殖區、增殖區、鹽田區、可再生能源區和文體休閑娛樂區所要求的海洋沉積物質量不劣于一類,期末對應的二類和三類沉積物質量降級價值分別為z1和z3。

處于FG類別中的風景旅游區、漁業基礎設施區、航道區、錨地區、工業用海區和城鎮用海區海域功能區的海洋沉積物要求是不劣于二類,期末對應的三類沉積物質量降級價值分別為z2。

3.2.4 海域資源負債估算結果

通過對期初和期末海水水質、海洋沉積物和海洋生物量的環境監測指標值進行評估,來評估海域資源是否被“過度消耗”,如果被“過度消耗”則估算出海域資源負債貨幣價值。將海水水質、海洋沉積物和海洋生物量三項評估對環境降級的價值進行疊加,可以得出表7。

表7 海域資源負債估算結果Tab.7 The estimation results of marine resources liabilities元/平方米

由于本文并未考慮在經濟使用中出現嚴重污染的情況,所以在估算時未考慮期末環境出現嚴重污染的情況,如海水質量出現劣四類、海洋沉積物和海洋生物量出現低于三類的情況。

4 結語

本文對海域資源資產負債核算的設計仍然屬于理論框架層面,若要落實到應用實施層面與海域資源資產管理相結合,還存在較大的困難,在今后的工作中還有較多的研究需要進一步探索與完善:

1)創新海域資源核算方法

目前SEEA是環境資產核算的技術準則,海域資源核算只能借鑒土地及土壤資源的核算模式來進行創新,在海域資源市場價格核算方面尚缺乏比較權威價格和成本數據,同時在估價模型中有關參數的確定上也不夠精確,將會對核算結果產生一定的誤差,在今后的研究中,需要探索更加科學的核算方法,完善核算的技術框架及指標體系,使核算結果更加準確。

2)充實海域統計核算調查項目

在海域資源核算方面,對數據的需求量較大,包括岸線、灘涂等基礎地理數據,海域水質、沉積物質量和生物質量等環境數據,還需要與海洋功能區劃相對應的海洋及相關產業的經濟活動數據等。目前針對海域資源資產核算,需要進一步完善統計核算調查項目,規范相應基礎數據的獲取途徑與方法。

3)完善核算理論框架與內容

本文主要從海域資源資產負債核算展開,從核算的整體框架上來說并不完善,在今后的研究中還需要開展海域的產品與服務流量核算、海域資源經營管理與生態保護支出核算、投入產出核算等,建立海域資源資產管理體制及評價機制,最終實現海域資源核算與海洋經濟核算框架的銜接。

[1]封志明,楊艷昭,陳 玥.國家資產負債表研究進展及其對自然資源資產負債表編制的啟示[J].資源科學,2015(09):1685-1691.

[2]薛智超,閆慧敏,楊艷昭,等.自然資源資產負債表編制中土地資源核算體系設計與實證[J].資源科學,2015(09):1725-1731.

[3]高敏雪.擴展的自然資源核算——以自然資源資產負債表為重點[J].統計研究,2016(01):4-12.

[4]曹英志.海域資源配置方法研究[D].青島:中國海洋大學,2014.

[5]Hambira W L.Natural resources accounting:A tool for water resources management in Botswana.Physics and Chemistry of the Earth,Parts A/B/C,2007,32(15):1310-1314.

[6]European Commission,Food and Agriculture Organization,International Monetary Fund,et al.System of Environmental Economic Accounting Central Framework[R].20l2.

[7]高敏雪.國民經濟核算原理與中國實踐[M].北京:中國人民大學出版社,2013.

[8]盧新海,黃善林.土地估價[M].上海:復旦大學出版社,2010.

[9]鹿守本.海洋管理通論[M].北京:海洋出版社,1997.

[10]胡文龍,史 丹.中國自然資源資產負債表框架體系研究——以SEEA2012、SNA2008和國家資產負債表為基礎的一種思路[J].中國人口·資源與環境,2015(08):1-9.

Research on the Framework of Marine Resource Balance Sheet

Wang Tao,He Guangshun

(National Marine Data and Information Service,Tianjin 300171,China)

With the classification of see areas in the marine functional zoning as the research object,and based on drawing from the foreign and domestic natural resources assets accounting methods this paper designed the physical and value accounts in natural resource assets accounting counted the marine resources for the rights of using,and recognized them as asset items in the balance sheet of sea resources.With the sustainable utilization of marine resources as the prerequisite,the paper defined marine resources liabilities,taking whether the see area has excessively consumed as the benchmark and whether the use function of see functional zones has been cost at the end of accounting periods as the assessment standard.Investigation was farther made into the marine environment quality standards,and on this basis attempt was made to define the assets and liabilities in the balance sheet of the marine resources,and the specific evaluation methods were given in the light of marine resource assets and liabilities,in order to promote the establishment of the systems of see area resources saving and use,and ecological environment protection.

sea area resources;natural resource asset management;balance sheet of natural resources;natural resource accounting;marine ecological environment;marine ecological civilization

F221

:A

:2095-1647(2016)02-0003-10

2016-03-16

王濤,男,博士研究生,主要方向為海洋資源資產核算,E-mail:mvpforever007@126.com。

猜你喜歡

環境(2023年5期)2023-06-30 01:20:01

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

當代水產(2019年1期)2019-05-16 02:42:04

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

當代貴州(2015年5期)2015-12-07 09:09:57

河南科技(2014年23期)2014-02-27 14:19:07