媒體監督與法治環境約束盈余管理的替代效應研究

2016-12-26 04:09:43陳克兢李延喜

管理科學 2016年4期

陳克兢,李延喜

1 東北財經大學 會計學院,大連 116025 2 東北財經大學 中國內部控制研究中心,大連 116025 3 大連理工大學 管理與經濟學部,大連 116024

媒體監督與法治環境約束盈余管理的替代效應研究

陳克兢1,2,李延喜3

1 東北財經大學 會計學院,大連 116025 2 東北財經大學 中國內部控制研究中心,大連 116025 3 大連理工大學 管理與經濟學部,大連 116024

中國存在顯著的法治進程不平衡的現象,東部沿海地區的法治環境明顯優于中部地區和西部地區。在部分法治環境薄弱甚至是法治失靈的地區,政府會努力提高法治水平,而市場則積極尋求其他非正式制度的有益補充。隨著中國傳媒業的不斷發展壯大,媒體在社會中發揮著日益重要的作用,尤其是在上市公司財務舞弊事件的曝光和處理過程中,媒體的公司治理作用發揮的淋漓盡致,媒體監督職能日益被社會大眾認可。在這樣特殊的背景下,探索媒體監督和法治環境對盈余管理的影響效應具有重要的意義。

基于媒體治理理論和法與金融理論,以2009年至2013年中國滬深A股上市公司為研究對象,使用OLS回歸和Heckman兩階段回歸,構建媒體監督影響上市公司盈余管理的理論分析框架,實證研究媒體監督在上市公司盈余管理治理中的作用,探討媒體監督對盈余管理策略選擇的影響機理,分析媒體監督和法治環境共同作用下的治理效應,并對研究中涉及的內生性問題進行檢驗。

研究結果表明,媒體監督可以有效約束上市公司盈余管理行為,受到媒體監督越多的上市公司其盈余管理程度越低;隨著媒體監督的加強,上市公司的盈余管理策略由應計盈余管理向真實盈余管理轉變;媒體監督和法治環境在盈余管理治理中存在替代效應,較強的媒體監督可以減少由于法治環境薄弱而誘發的盈余管理。

研究結果表明在轉軌國家中媒體監督是約束上市公司盈余管理的有效路徑和法律外的有益補充,這為推動中國上市公司盈余管理治理提供了理論支持和經驗證據。

媒體監督;法治環境;應計盈余管理;真實盈余管理;替代效應;內生性

1 引言

傳統的法與金融理論認為,完善的法律制度可以有效的推動企業價值增長,減少企業的盈余管理行為。然而在現實中,大部分經濟轉軌國家都會面臨法治環境薄弱的問題。新中國成立60多年來,中國的法治建設經歷了不同的歷史時期,在經過艱辛的探索和大膽的嘗試后取得了巨大的成就,逐漸形成了符合社會主義市場經濟要求的法律制度。但是中國仍存在法治進程不平衡的現象,中國東部沿海地區的法治環境明顯優于中部地區和西部地區。在部分法治環境薄弱甚至是法治失靈的地區,市場會衍生出怎樣的替代保護機制來約束上市公司盈余管理行為,值得理論界和實務界認真思考。近年來,媒體在上市公司財務舞弊事件中發揮了重要的監督作用,使廣大投資者看到了媒體監督的力量。此時,媒體監督影響上市公司盈余管理決策的作用機理有待考察,同時媒體監督與中國特殊的法治環境在盈余管理治理中的交互效應也有待探索。

本研究以中國滬深兩市A股上市公司為對象,實證檢驗媒體監督對上市公司盈余管理的影響機理,尋找上市公司盈余管理策略轉變的經驗證據,探索媒體監督和法治環境對盈余管理的治理效應。

2 相關研究評述和研究假設

2.1 制度背景

在西方發達國家媒體行業的市場化程度較高,政府很少通過所有權控制來影響媒體日常經營和管理,也未設定嚴格的行業準入制度,甚至出臺反壟斷法鼓勵媒體間的自由競爭。相關憲法和新聞法也賦予媒體對政府、企業和公眾人物的監督權,保護媒體“社會公器”作用的發揮。在中國,傳媒業具有很強的意識形態屬性,政府對傳媒行業實施嚴格的進入管制和行為管制。從傳媒在中國社會政治生活中的作用可以發現,實施嚴格的傳媒管制在維護政治穩定、社會穩定和提高媒體進入效率、新聞真實性等方面確實有重要的現實意義。但是,這種行政性質濃厚的管制行為也給媒體發展帶來了不少負面影響。20世紀80年代,全球興起了媒體產業放松管制的浪潮,這給中國傳媒業的發展提供了良好的機遇。國家支持民營資本投資傳媒業,鼓勵媒體采用市場化方式進行運營管理,為中國傳媒業的發展營造有利的外部環境。隨著市場化改革的不斷深入,中國傳媒業得到高速發展,根據《中國傳媒產業發展報告(2014)》中的數據可知,2013年傳媒產業總產值高達8 902億元人民幣,同比增長16.2%[1]。隨著傳媒業的不斷發展壯大,媒體在社會中也發揮著日益重要的作用,特別是在銀廣夏、藍田股份、美邦服飾、康美藥業、中聯重科等一系列財務舞弊事件的曝光和處理過程中,媒體的公司治理作用發揮的淋漓盡致,媒體監督職能也逐漸得到了社會公眾的認可。

2.2 相關研究評述

自從ZINGALES[2]發布“In research of new foundations”之后,媒體在財務和金融領域得到了學術界的高度重視和熱切關注,開啟了媒體治理理論的相關研究。MILLER[3]以因會計舞弊而被處罰的美國企業為研究對象,發現媒體可以對財務舞弊行為進行有效的約束;DYCK et al.[4]認為西方媒體對俄羅斯公司違規行為的揭露,有助于迫使公司改正自身的違規行為;李培功等[5]認為,在中國資本市場中媒體的負面報道可以提高上市公司糾正違規行為的可能性。這些經驗證據提醒我們在盈余管理治理中必須要重視媒體這種替代機制的作用,但已有研究鮮有探索媒體監督對上市公司盈余管理的治理作用。然而,也有部分研究開始質疑媒體公司治理的作用,并提出媒體報道偏差的論斷,即媒體有偏理論。GENTZKOW et al.[6]和CORE et al.[7]認為出于效應最大化的考慮,媒體具有娛樂導向或追求轟動效應的傾向;REUTER et al.[8]發現了媒體為了迎合廣告商而發生報道偏差的證據,有83.8%的基金公司因為在Money Magazine投放超過100萬美元廣告而入選了由該雜志評選的“基金100強”。進一步,ELLMAN et al.[9]認為隨著廣告業務收入的增加,媒體會避免報道對廣告客戶產生不利影響的新聞;GURUN et al.[10]證實了上述觀點,他們發現由于過度的依賴廣告收入,美國地方媒體會傾向于正面報道當地的企業。媒體的治理作用往往會受到新聞報道自由度、媒體俘獲和媒體租金等問題的困擾[11],這些問題都與法治環境有著緊密的聯系。而作為一種外部治理機制,法治環境對上市公司盈余管理也會發揮重要的治理作用。已有研究并未討論媒體監督和法治環境共同作用會對上市公司盈余管理產生何種影響,媒體監督與法治環境對盈余管理的交互影響既可能表現為替代效應,也可能表現為互補效應。在中國特殊的制度背景下,兩種外部治理機制之間到底存在著怎樣的交互效應,也有待進一步檢驗。

2.3 研究假設

一方面,媒體有較強的動機監督上市公司的盈余管理行為。①基于成本收益的考慮。媒體監督的主要成本是訪問支出和新聞發布成本,其中人員的差旅費、工資、印刷費用和網站維護費等成本較低。但是如果能發現企業的財務舞弊等違規行為,會給媒體帶來聲譽和知名度的提升,進而會增加廣告收入、報紙訂閱收入和網站訪問流量收入等。由此可知,媒體監督企業盈余管理行為的邊際收益遠大于邊際成本,此時媒體有著較強動機監督企業的盈余管理行為。②基于市場供給需求的考慮。在傳媒市場中,作為新聞供給者的媒體會通過報道社會熱點話題吸引社會大眾的眼球,報道企業的盈余管理相關新聞可以提高媒體的社會美譽度和公眾形象,為媒體創造更多的商業價值。

另一方面,媒體監督可以通過以下4種有效路徑影響上市公司的盈余管理行為。①監管部門的行政介入。由于媒體報道可以將上市公司的盈余操控行為等不對稱信息傳遞給監管部門,社會各界的廣泛關注也迫使監管部門提高督查工作的努力程度,進而提高監管部門發現上市公司盈余操控行為的概率。同時,考慮到媒體報道引發的行政介入可能會對企業產生負面影響,上市公司也會降低盈余操控的程度。②經理人的聲譽。相對于薪酬激勵而言,國有企業的高管更加偏好于追求政治目標[12]。在媒體監督之下,國企高管不會冒著聲譽被毀和斷送政治前途的風險而進行盈余操控;同時,良好的聲譽和口碑可以為民營企業高管在經理人市場中獲得較高的溢價,出于對未來的就業、職位和薪酬的考慮,民營企業高管更珍惜自身的聲譽。在受到媒體監督時,民營企業高管往往會減少各種機會主義行為,通過降低盈余操控程度來維護自身聲譽。③投資者的“用腳投票”。作為重要的信息中介機構,媒體通過自身的信息創造功能和信息傳遞功能向社會大眾傳播有價值的信息[13]。DRAKE et al.[14]發現媒體對上市公司信息的報道可以降低市場中的信息不對稱程度,幫助投資者了解會計信息并進行合理的定價。在獲得對上市公司更為全面客觀認識的基礎上,投資者可以通過“用腳投票”方式宣泄對上市公司盈余操控不滿的情緒。為了避免公司股票價格出現暴跌和公司市值的大幅縮水,管理層會減少盈余管理程度。④JOE[15]認為媒體可以影響審計師的行為決策,媒體對上市公司“壞消息”的報道會使審計師傾向于出具保留意見審計報告。上市公司備受媒體報道和關注時,審計師出于對自身聲譽的考慮會更加勤勉地審計上市公司的財務報告,此時審計師對上市公司財務報告中的盈余操控行為的容忍度會顯著降低,出具非標準審計意見的可能性較大。為了避免被審計師出具非標準審計意見,上市公司會減少盈余操控行為。因此,本研究提出假設。

H1媒體監督可以有效約束上市公司盈余管理行為,即隨著媒體監督加強,上市公司的應計盈余管理程度和真實盈余管理程度會降低。

作為盈余管理的新手段,真實盈余管理會損害企業的現金流和長期業績,但由于其隱蔽性較強,也給監管工作帶來了巨大的挑戰。學術界圍繞著真實盈余管理展開了激烈的討論,取得一定的成果[16-17]。已有研究主要從制度方面研究盈余管理策略轉變的誘因。COHEN et al.[18]認為美國薩班斯法案的頒布,導致美國上市公司更偏好采用真實盈余管理,而逐漸減少應計盈余管理;CHI et al.[19]認為,企業在面對高法律訴訟風險和嚴格的外部審計時會增加真實盈余管理,主要是由于在滿足信息披露原則的前提下真實盈余管理并未違反相關法律法規;ZANG[20]也發現會計監管的加強會導致企業真實盈余管理的增加。本研究擬從媒體的視角,探索媒體監督對盈余管理策略的影響機理。隨著媒體監督的不斷加強,應計盈余管理行為更容易被監管部門發現,此時上市公司不得不尋求其他途徑以達到預計的盈余目標。考慮到真實盈余管理以實際的經濟活動為基礎,具有較強的隱蔽性,比應計盈余管理更難以被監管部門發現,上市公司迫于媒體監督壓力減少應計盈余管理的同時,會增加真實盈余管理。因此,本研究提出假設。

H2媒體監督會影響上市公司的盈余管理策略,即隨著媒體監督的加強,上市公司的盈余管理策略逐漸由應計盈余管理向真實盈余管理轉變。

法治環境在盈余管理治理中起到至關重要的作用,HOUQE et al.[21]和FUNG et al.[22]均發現了法治環境約束企業盈余管理的現實證據。但是與其他處于轉軌時期的國家一樣,目前中國的法治環境還較為薄弱,特別是西部經濟落后地區。在法治薄弱甚至是法治失靈的地區,當法律層面的強制糾偏機制無法抑制上市公司盈余管理行為時,市場會自發地衍生出替代糾偏機制來保護投資者。媒體作為獨立于立法權、司法權和行政權的“第四權”,可以有效約束企業違規行為和解決市場失靈問題[23],媒體監督是新興資本市場中有效替代法律保護不足的重要制度安排。在法治環境較好的地區,法律制度可以履行監督上市公司盈余管理行為的職責,此時媒體監督的影響力就會有所弱化。但在法治環境較差的地區,媒體的監督職能的功效就更為顯著。媒體通過報道上市公司的盈余管理行為,引起政府和社會大眾的關注,向上市公司管理層施加壓力。考慮到沉重的聲譽成本和政府處罰,上市公司會降低盈余管理的程度。因此,本研究提出假設。

H3媒體監督和法治環境在盈余管理治理中存在替代效應,媒體監督可以有效降低由于法治環境薄弱而誘發的盈余管理。

3 研究設計

3.1 樣本選擇和數據來源

以2009年至2013年為研究窗口,選取中國滬深兩市A股上市公司為研究樣本,通過以下程序進行篩選。①剔除被ST和*ST的樣本;②剔除金融類樣本;③剔除財務數據和公司治理數據不齊全的樣本。共獲取6 261個觀測樣本。上市公司財務數據主要來自于Wind數據庫,公司治理數據來自于CSMAR數據庫,GDP數據來自于《中國統計年鑒》,法治環境數據來自于《中國市場化指數——各地區市場化相對進程2011年報告》[24],媒體監督數據來自于CNKI中國重要報紙全文數據庫和百度新聞搜索引擎。

3.2 變量定義

3.2.1 被解釋變量

(1)應計盈余管理

截面修正Jones模型是目前計量應計盈余管理的主流方法,BARTOV et al.[25]檢驗發現截面修正Jones模型可以有效衡量企業的應計盈余管理程度。本研究也采用該模型,具體模型為

(1)

(2)

其中,TA為總應計利潤,等于凈利潤與經營現金流凈值的差額;α1~α3為各變量的系數;ε為隨機擾動項。

(2)真實盈余管理

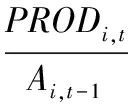

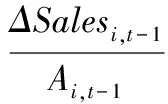

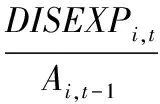

ROYCHOWDHURY[26]從銷售操控、生產操控和酌量性費用操控出發,構建真實盈余管理計量模型,是目前最權威的真實盈余管理計量模型,得到FRANZ et al.[27]、DEFOND et al.[28]、ALHADAB et al.[29]的廣泛運用。具體模型為

(3)

其中,CFO為經營活動現金流量,Sales為銷售額,ΔSales為銷售額的變動值,β1~β3為各變量的系數,υ為隨機擾動項。(3)式回歸估計的殘差為異常的經營現金流量(REM_CFO)。

(4)

其中,PROD為生產成本,即銷售成本與存貨變動額之和;χ1~χ4為各變量的系數;?為隨機擾動項。(4)式回歸估計的殘差為異常的生產成本(REM_PROD)。

(5)

其中,DISEXP為酌量性費用,即銷售費用和管理費用之和;δ1和δ2為各變量的系數;?為隨機擾動項。(5)式回歸估計的殘差為異常的酌量性費用(REM_DISEXP)。

真實盈余管理總量模型為

REMi,t=REM_PRODi,t-REM_CFOi,t-REM_DISEXPi,t

(6)

其中,REM為真實盈余管理程度。

需要說明的是,真實盈余管理計量模型中涉及到的所有變量均用Ai,t-1平減。

3.2.2 解釋變量

(1)媒體監督

現階段媒體主要包含紙媒、網媒和自媒體,考慮到自媒體披露信息的可信度較低和數據收集較為困難,本研究主要選取紙媒和網媒作為數據收集對象。借鑒梁紅玉等[30]的做法,以媒體報道次數作為計量媒體監督程度的依據,如果某家上市公司的媒體報道次數越多,說明媒體對這家上市公司的監督程度越強。①紙媒監督(PMM)。數據來源于CNKI中國重要報紙全文數據庫,該數據庫是中國最全面和最權威的報紙全文數據庫。以上市公司當年的股票簡稱作為數據庫檢索的主題,采用精確匹配的方法人工依次收集上市公司的報紙報道次數,以報紙報道次數的自然對數作為PMM的代理變量。②網媒監督(NMM)。數據取自于百度新聞搜索引擎(http:∥news.baidu.com/),該網站是目前世界上最大的中文新聞搜索平臺,可以提供大數據分析服務。采用中文新聞搜索引擎中的高級搜索,以上市公司當年的股票簡稱作為關鍵詞,分年度搜索該關鍵詞在新聞標題中出現的頻次。以網絡新聞報道次數的自然對數作為NMM的代理變量。

(2)法治環境

本研究以《中國市場化指數——各地區市場化相對進程2011年報告》中各地區的“律師、會計師等市場中介組織服務條件”指數得分作為法治環境(LE)的代理變量。該指數為正向指標,指數越大說明法治環境越好。由于現階段僅公布了1997年至2009年的相關指標,考慮到法治環境雖然在不同年度有所變化,但是各地區間卻相對穩定,所以本研究假設2010年至2013年具有與2009年相同的市場化指數。同時,考慮到法治環境指標很大程度上與經濟發展程度重合,為了弱化由此給回歸結果帶來的偏差,本研究將經濟發展水平作為控制變量加入檢驗模型。需要注意的是,各省份的結案率、每萬人律師數和每萬人律師事務所數也可以作為法治環境的代理變量,但是中央政法委已經取消了結案率、有罪判決率等不合理考核指標,而《中國律師年鑒》也僅提供2011年之前的各省份律師數和律師事務所數,所以上述指標并不滿足本研究需要。

3.2.3 控制變量

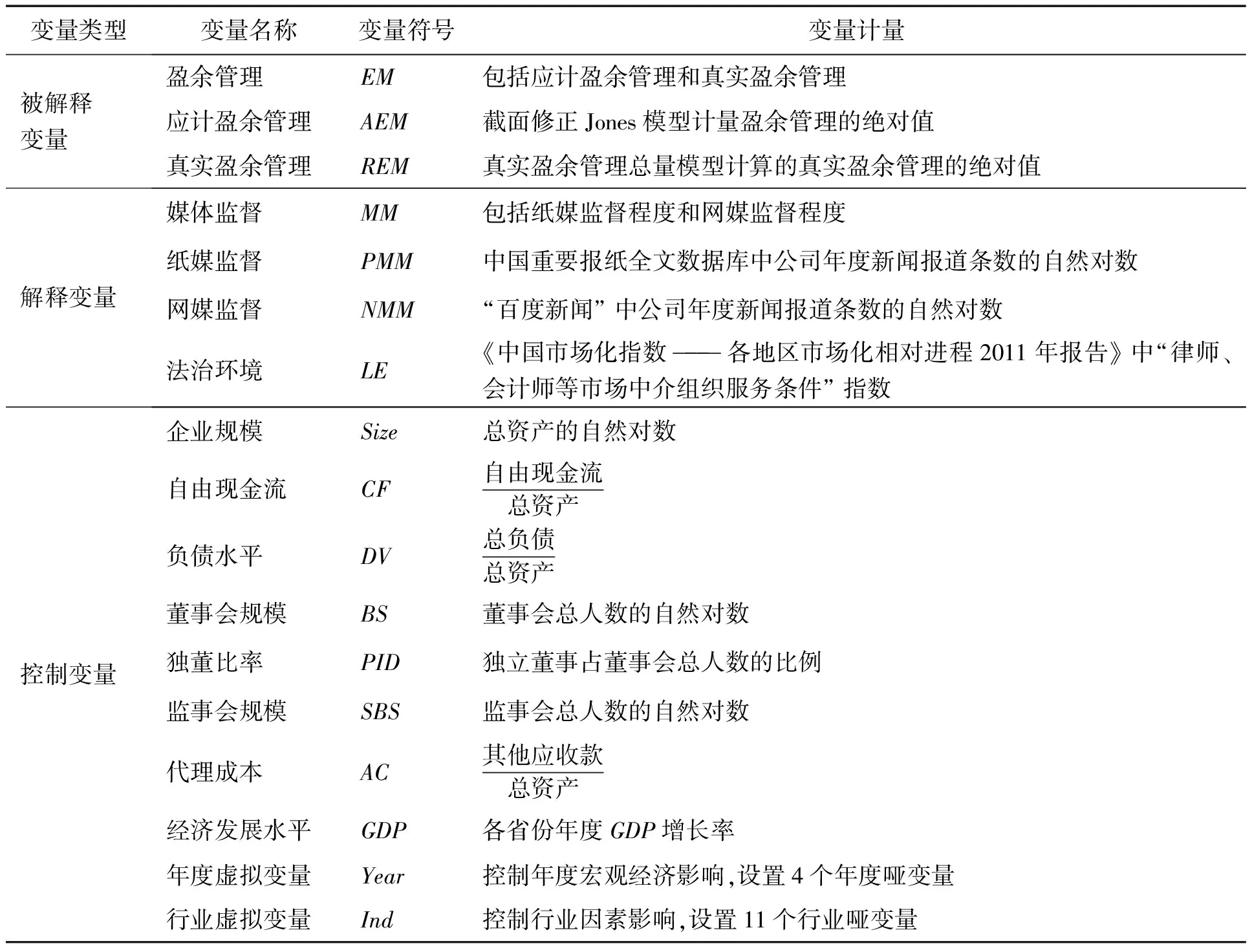

為了保證研究結果的可靠性,本研究對公司特征變量、公司治理變量和宏觀經濟變量進行控制,主要控制變量有企業規模、自由現金流、負債水平、董事會規模、獨董比率、監事會規模、代理成本、經濟發展水平、年度虛擬變量和行業虛擬變量。變量定義見表1。

3.3 模型設定

為了檢驗H1,尋找媒體監督對上市公司盈余管理的作用機理,本研究構建多元線性回歸模型,即

EMi,t=φ0+φ1MMi,t+φ2Sizei,t+φ3CFi,t+φ4DVi,t+

φ5BSi,t+φ6PIDi,t+φ7SBSi,t+φ8ACi,t+

φ9GDPi,t+φ10Yeari,t+φ11Indi,t+τi,t

(7)

其中,EM為盈余管理程度,包括應計盈余管理AEM和真實盈余管理REM;MM為受到媒體監督的程度,包括紙媒監督PMM和網媒監督NMM;φ0為常數項;φ1~φ11為各變量的系數;τ為殘差項。

為了檢驗H2,探索在受到媒體監督情況下上市公司盈余管理策略轉變的經驗證據,本研究構建多元線性回歸模型,即

REMi,t-AEMi,t=φ0+φ1MMi,t+φ2Sizei,t+φ3CFi,t+

φ4DVi,t+φ5BSi,t+φ6PIDi,t+

φ7SBSi,t+φ8ACi,t+φ9GDPi,t+

φ10Yeari,t+φ11Indi,t+θi,t

(8)

其中,(REM-AEM)為真實盈余管理與應計盈余管理的差額,該差額的值越大,說明上市公司更加偏好于更多的使用真實盈余管理;φ0為常數項;φ1~φ11為各變量的系數;θ為殘差項。

為了檢驗H3,考察媒體監督和法治環境在上市公司盈余管理治理中存在著替代效應還是互補效應,本研究構建多元線性回歸模型,即

EMi,t=γ0+γ1MMi,t+γ2MMi,t·LEi,t+γ3LEi,t+

γ4Sizei,t+γ5CFi,t+γ6DVi,t+γ7BSi,t+

γ8PIDi,t+γ9SBSi,t+γ10ACi,t+γ11GDPi,t+

γ12Yeari,t+γ13Indi,t+νi,t

(9)

表1 變量定義和計量Table 1 Definition and Measurement of Variables

其中,LE為所處地區的法治環境,γ0為常數項,γ1~γ13為各變量的系數,ν為殘差項。

4 實證結果和分析

4.1 描述性統計分析

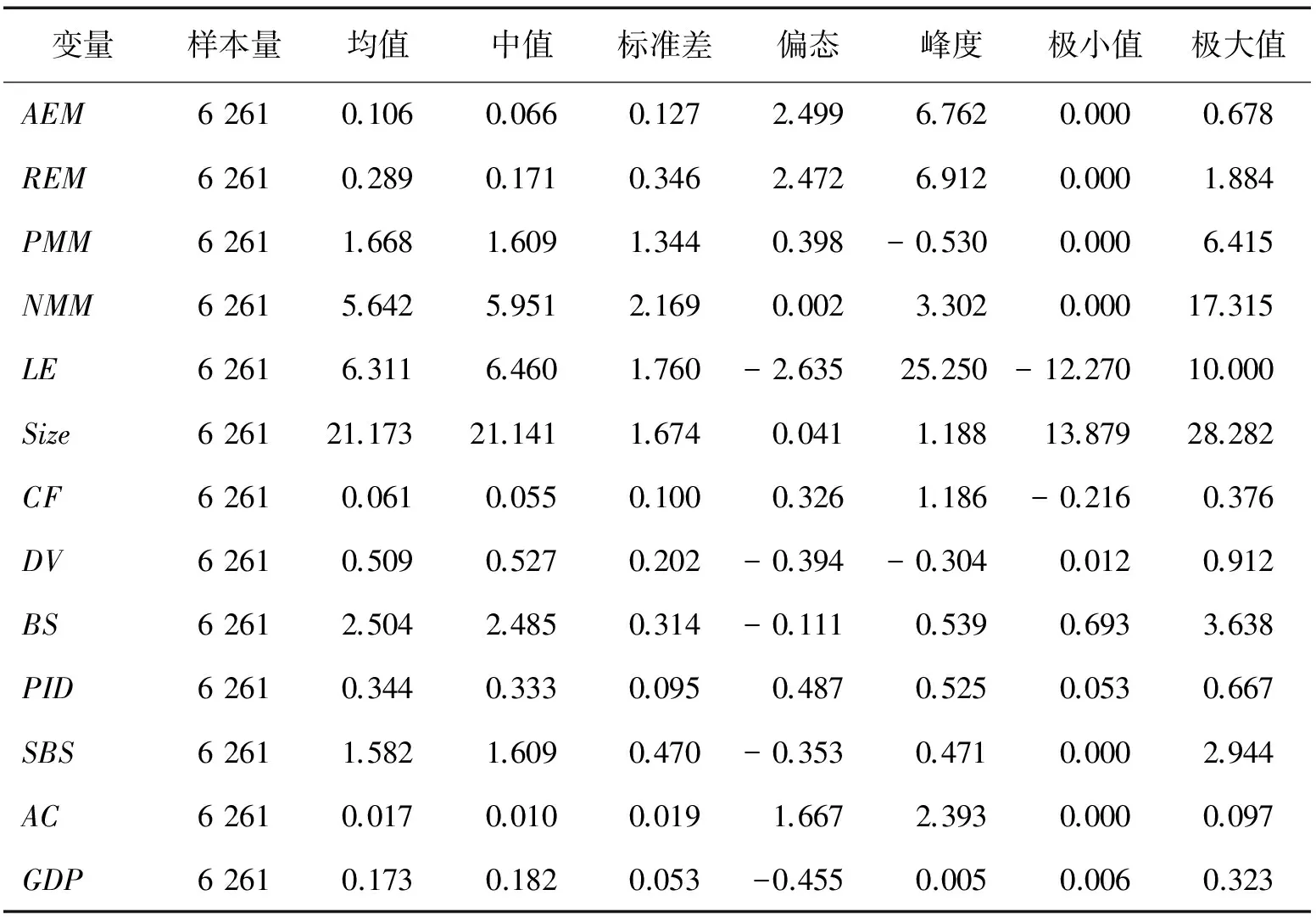

表2給出各變量描述性統計結果。由表2可知,PMM的均值為1.668,表明中國上市公司被紙媒報道的平均次數為5次;網媒監督NMM的平均值為5.642,即上市公司被網媒報道的平均次數為282次。經過比較可知,網媒報道的次數遠大于紙媒報道的次數,這主要是由于現階段人們的閱讀方式在逐漸轉變,網絡媒體已經成為投資者獲取上市公司信息的重要媒介。結合媒體監督變量的極小值和極大值可知,媒體對上市公司的報道次數也存在較大的差異,部分上市公司甚至未被媒體報道過。

4.2 相關性檢驗分析

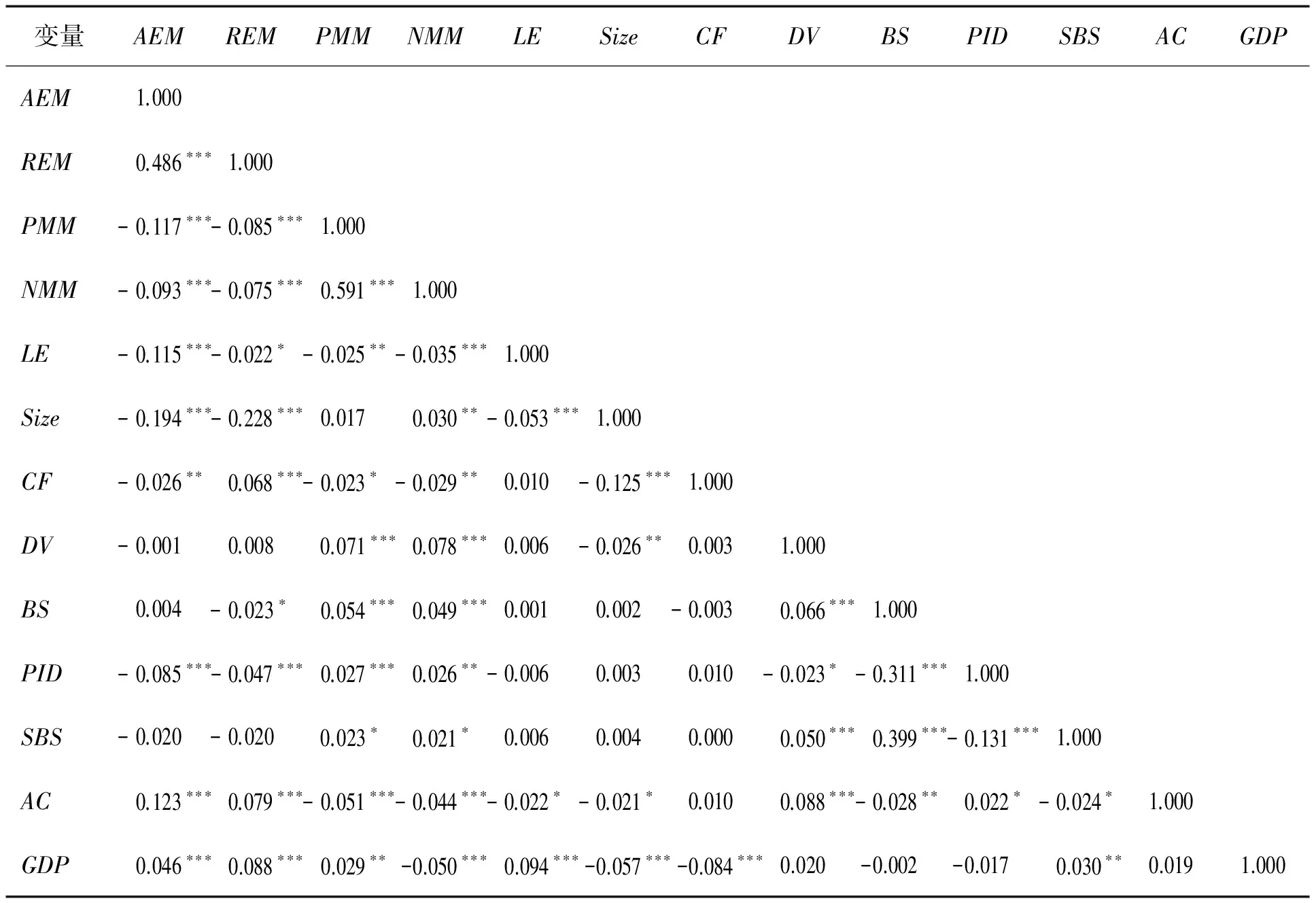

本研究進行Pearson相關性檢驗,檢驗結果見表3。由表3可知,變量之間不存在多重共線性問題,PMM與NMM的相關系數為0.591,但是由于這兩個變量并不會在模型回歸中同時出現,所以共線性問題對模型估計結果影響較小。為了確保估計結果的穩健性,在下文回歸時還進行方差膨脹因子檢驗,檢驗結果支持上述結果。

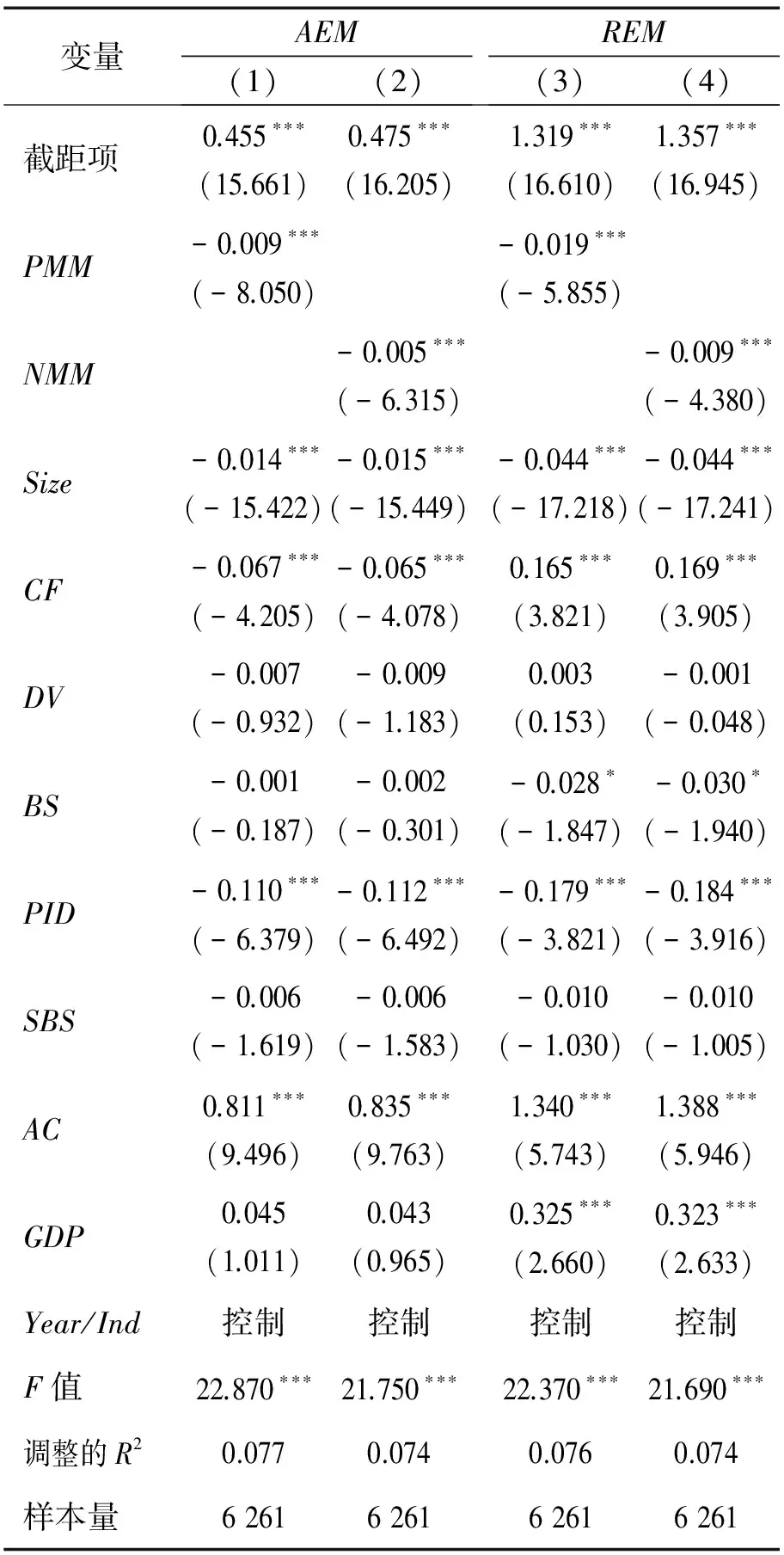

4.3 媒體監督對上市公司盈余管理治理效應的研究

表4給出媒體監督對上市公司盈余管理治理效應的檢驗結果,(1)列為PMM與AEM的回歸結果,(2)列為NMM與AEM的回歸結果,(3)列為PMM與REM的回歸結果,(4)列為NMM與REM的回歸結果。①媒體監督對上市公司應計盈余管理的治理效應。PMM和NMM與AEM均在1%的水平上顯著負相關,回歸系數分別為-0.009和-0.005,表明媒體監督可以有效的約束上市公司的應計盈余管理。②媒體監督對上市公司真實盈余管理的治理效應。PMM和NMM與REM均在1%的水平上顯著負相關,回歸系數分別為-0.019和-0.009,即媒體監督可以有效降低上市公司真實盈余管理程度。整體而言,媒體監督可以顯著降低上市公司的應計盈余管理和真實盈余管理,媒體在盈余管理治理中發揮著顯著的作用,H1得到驗證。于忠泊等[31]驗證了媒體有效監督假設,認為媒體監督可以有效約束上市公司的應計盈余管理,本研究則對媒體有效監督假設進行了有益的補充,發現媒體監督對真實盈余管理的治理效應。

4.4 媒體監督對上市公司盈余管理策略選擇的影響研究

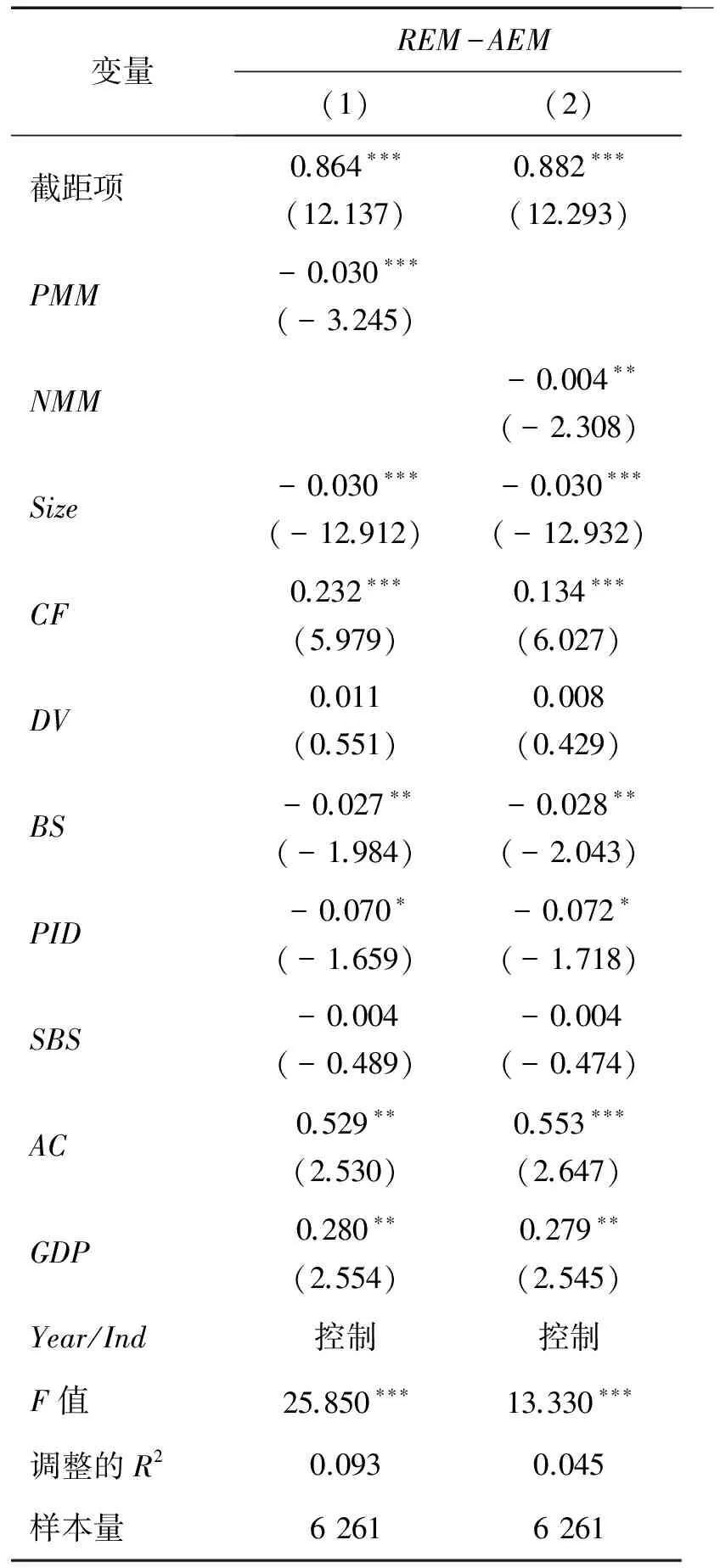

表5給出媒體監督影響上市公司盈余管理策略選擇的檢驗結果,(1)列為PMM與(REM-AEM)的回歸結果,(2)列為NMM與(REM-AEM)的回歸結果。由表5可知,PMM與(REM-AEM)在1%的水平上顯著負相關,回歸系數為-0.030;NMM與(REM-AEM)在5%的水平上顯著負相關,回歸系數為-0.004。說明隨著紙媒監督和網媒監督的不斷加強,兩種盈余管理的差額在不斷變大。即迫于媒體監督的壓力,上市公司傾向于更多的使用真實盈余管理,減少使用應計盈余管理,H2得到驗證。隨著媒體監督的不斷強化,投資者有更多機會了解上市公司真實財務信息,由于應計盈余管理更容易被發現,這就迫使上市公司減少應計盈余管理程度。與此同時,作為一種新的盈余管理方式,真實盈余管理具有更強的隱蔽性,難以被投資者和監管部門察覺,上市公司會更多地采用真實盈余管理的手段達到調節盈余的目的。龔啟輝等[32]發現應計盈余管理與真實盈余管理之間存在部分替代關系,會計準則改革對盈余管理的治理效果會被真實盈余管理部分抵消。本研究從制度外機制出發,發現了媒體監督在上市公司盈余管理策略轉變中的重要作用,有利于理論界和實務界理解盈余管理策略轉變的動因,具有重要的現實意義和理論價值。

表2 描述性統計結果Table 2 Results of Descriptive Statistics

表3 Pearson相關性檢驗結果Table 3 Results of Pearson Correlation Test

注:***為在1%的水平下顯著,**為在5%的水平下顯著,*為在10%的水平下顯著,下同。

表4 媒體監督對盈余管理治理效應的檢驗結果 Table 4Test Results of Governance Effect of Media Monitoring on Earnings Management

注:括號內數據為t值;本研究還進行了共線性診斷,所有方差膨脹因子(VIF)均小于10,表明變量并不存在多重共線性,限于篇幅未列示。下同。

表5 媒體監督影響盈余管理策略選擇的檢驗結果Table 5 Test Results of the Impact of Media Monitoring on Earnings Management Strategy Selection

4.5 媒體監督和法治環境對上市公司盈余管理的治理效應的研究

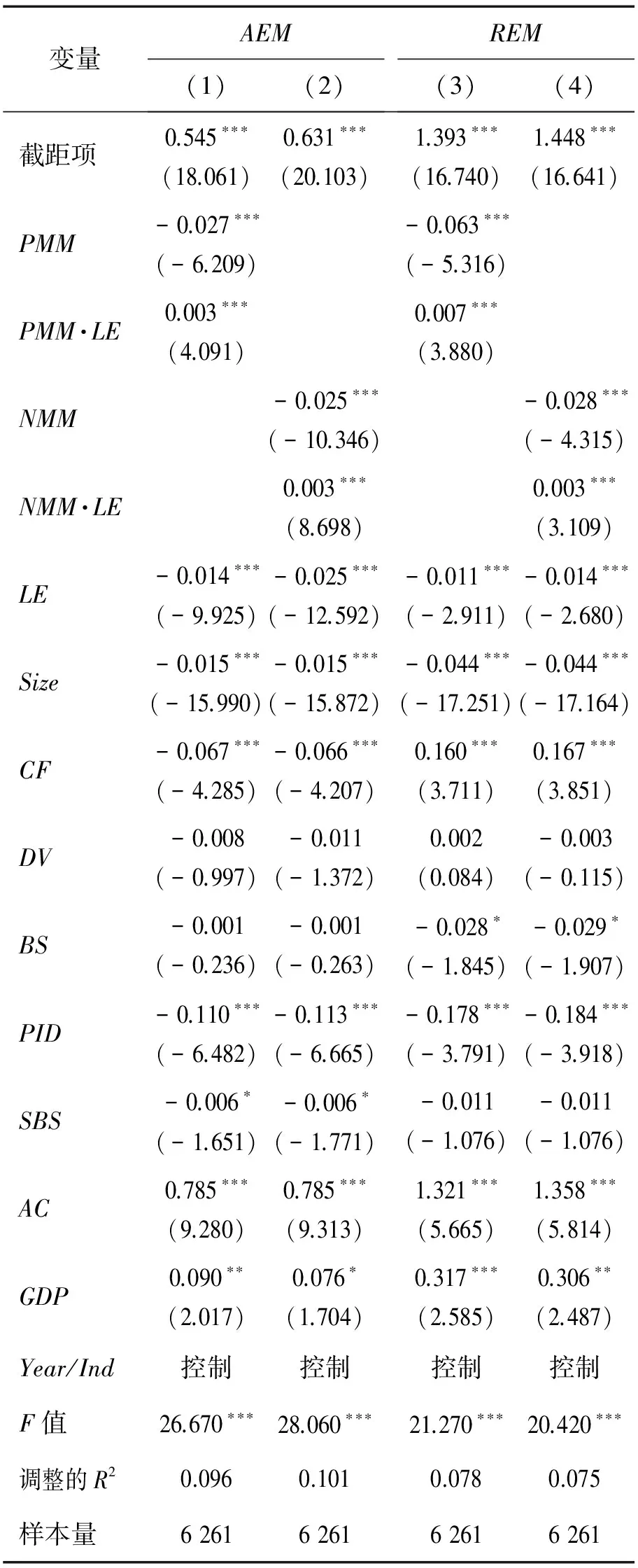

表6給出媒體監督和法治環境對上市公司盈余管理治理效應的檢驗結果,(1)列為PMM和LE對AEM的治理效應檢驗結果,(2)列為NMM和LE對AEM的治理效應檢驗結果,(3)列為PMM和LE對REM的治理效應檢驗結果,(4)列為NMM和LE對REM的治理效應檢驗結果。①媒體監督和法治環境對應計盈余管理的治理效應。由表6可知,PMM和NMM與AEM均在1%的水平上顯著負相關,回歸系數分別為-0.027和-0.025,這與前文的發現一致,進一步證實本研究結論的可靠性;PMM·LE和NMM·LE與AEM均在1%的水平上顯著正相關,回歸系數均為0.003。表明在法治環境較差的地區紙媒監督和網媒監督均對上市公司應計盈余管理有較強的約束作用,而在法治環境較好地區這種約束作用明顯減弱。②媒體監督和法治環境對真實盈余管理的治理效應。PMM和NMM與REM均在1%的水平上顯著負相關,PMM·LE和NMM·LE與REM均在1%的水平上顯著正相關,表明相對于法治環境較好地區,在法治環境較差地區媒體監督對上市公司真實盈余管理的約束作用更大。整體而言,媒體監督和法治環境在盈余管理的治理中存在顯著的替代效應,在法律層面的強制性糾偏機制無法有效發揮約束上市公司盈余管理的作用時,媒體監督作為市場派生的替代性糾偏機制可以彌補法律保護不足造成的缺陷,H3得到驗證。中國正處于轉軌發展時期,法治建設存在一定的區域差異,部分落后地區的法治環境無法有效約束上市公司盈余管理行為,此時媒體監督作為市場替代治理機制可以發揮盈余管理的治理作用,彌補由于法律保護不足導致的缺陷。這啟示我們,在中國特定的制度背景下,薄弱的法治環境并未約束媒體治理作用的發揮,媒體反而在薄弱法治環境中更能突顯出其治理上市公司盈余管理的重要作用。

表6 媒體監督和法治環境對盈余管理治理效應的檢驗結果Table 6 Test Results of Governance Effect of Media Monitoring and Legal Environment on Earnings Management

4.6 敏感性分析

本研究的敏感性測試主要從兩個方面展開。一方面,消除樣本中存在的截尾問題。本研究選取的媒體監督程度數據中可能存在一定的截尾問題,為了克服由此給研究結論帶來的噪音,分別剔除媒體監督程度為0的樣本,僅使用媒體監督程度大于0的樣本進行實證檢驗,經過上述處理后的實證結果與前文無實質性差異;另一方面,替換應計盈余管理的代理變量。為了確保研究結論的穩健性,使用Jones模型計量的盈余管理進行分析,研究結果與上文一致。

5 弱化內生性問題的再檢驗

5.1 考慮樣本自選擇的再檢驗

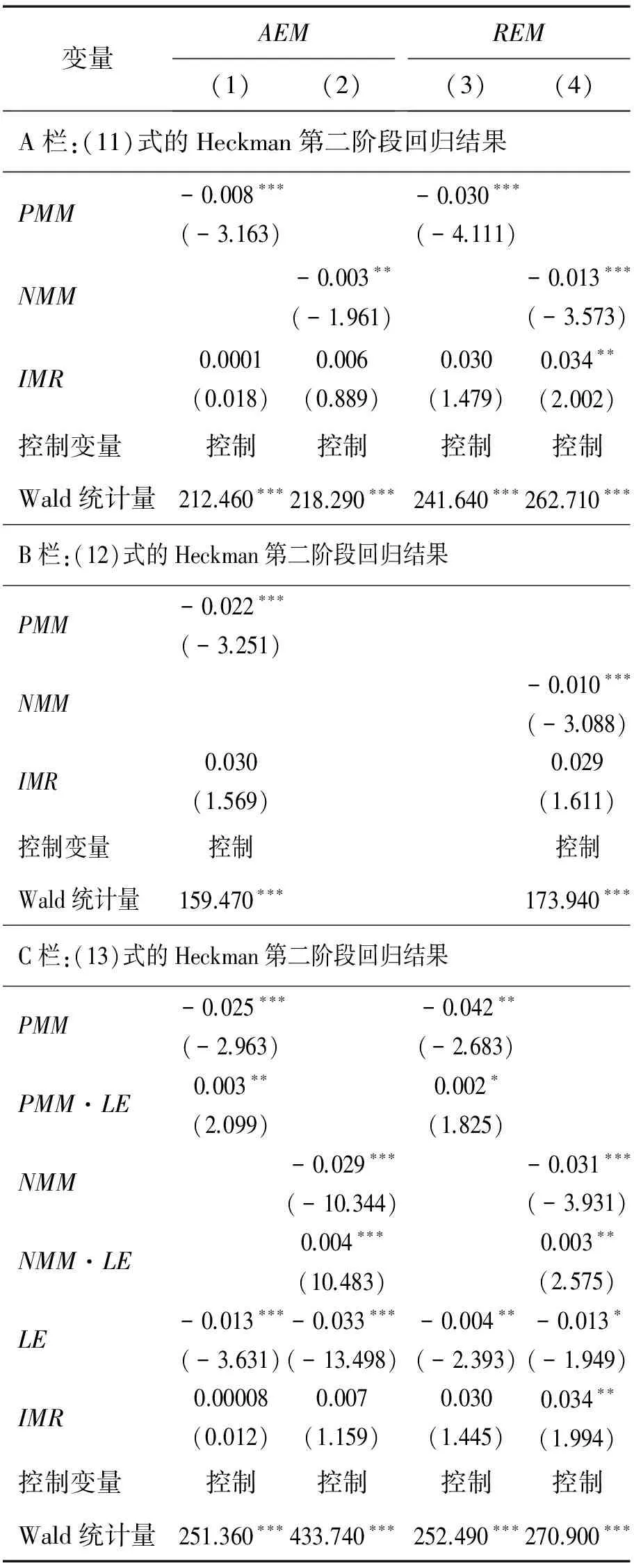

已有研究認為,在媒體治理相關研究中不可忽視內生性問題的干擾[4]。受到逐利動機的影響,媒體會有選擇性的報道新聞,這就使媒體報道可能會出現偏差。此時,樣本并不是隨機分布的,而是存在自選擇問題。本研究采用Heckman兩階段模型弱化研究中可能存在的內生性問題,進一步檢驗研究結論的穩健性。參考梁紅玉等[30]的研究,構建媒體監督決定因素模型,采用Probit回歸估算媒體監督的概率,計算逆米爾斯比率IMR。

DMMi,t=η0+η1Sizei,t+η2Valuei,t+η3CFi,t+

η4DVi,t+η5ROAi,t+η6Groi,t+η7BSi,t+

η8PIDi,t+η9SBSi,t+η10Hi,t+η11Yeari,t+

η12Indi,t+σi,t

(10)

其中,DMM為媒體監督的二元虛擬變量,當媒體監督MM大于中位數時取值為1,否則取值為0;Value為公司價值,即股票市值與凈債務之和;ROA為總資產報酬率;Gro為企業成長性,即營業收入增長率;H為股權集中度,即第一大股東持股比例的平方;η0為常數項;η1~η12為各變量的系數;σ為殘差項。

將IMR作為控制變量加入到(7)式、(8)式和(9)式中,重新構建(11)式、(12)式和(13)式進行回歸分析。

EMi,t=λ0+λ1MMi,t+λ2Sizei,t+λ3CFi,t+λ4DVi,t+

λ5BSi,t+λ6PIDi,t+λ7SBSi,t+λ8ACi,t+

λ9GDPi,t+λ10IMRi,t+λ11Yeari,t+λ12Indi,t+

ζi,t

(11)

REMi,t-AEMi,t=μ0+μ1MMi,t+μ2Sizei,t+μ3CFi,t+

μ4DVi,t+μ5BSi,t+μ6PIDi,t+

μ7SBSi,t+μ8ACi,t+μ9GDPi,t+

μ10IMRi,t+μ11Yeari,t+μ12Indi,t+ωi,t

(12)

EMi,t=ξ0+ξ1MMi,t+ξ2MM·LEi,t+ξ3LEi,t+ξ4Sizei,t+

ξ5CFi,t+ξ6DVi,t+ξ7BSi,t+ξ8PIDi,t+ξ9SBSi,t+

ξ10ACi,t+ξ11GDPi,t+ξ12IMRi,t+ξ13Yeari,t+

ξ14Indi,t+ιi,t

(13)

其中,λ0、μ0、ξ0為常數項,λ1~λ12、μ1~μ12、ξ1~ξ14為各變量的系數,ζ、ω、ι為殘差項。

運用(11)式~(13)式對表4~表6的結果進行再檢驗。為了精簡篇幅,表7給出Heckman第二階段回歸結果。通過對比發現,在控制自選擇問題之后本研究結論未發生改變,進一步說明本研究結果的穩健性。在紙媒監督的相關回歸中,IMR的回歸系數均不顯著,表明以報紙為媒介的媒體治理研究中并不存在樣本選擇性偏差。在網媒監督的回歸中,A欄(4)列和C欄(4)列的IMR的回歸系數在5%的水平下顯著,表明網絡媒體在新聞報道時會存在自選擇問題。近年來,網絡媒體新聞報道有偏差或失實的事件時有發生,嚴重影響了網絡媒體的公信力。網絡媒體應加強行業自律,恪守職業道德,增強自身的獨立性和公平性,拒絕進行失實或有偏的報道,切實維護媒體報道的社會公信力。

5.2 考慮樣本集聚效應的再檢驗

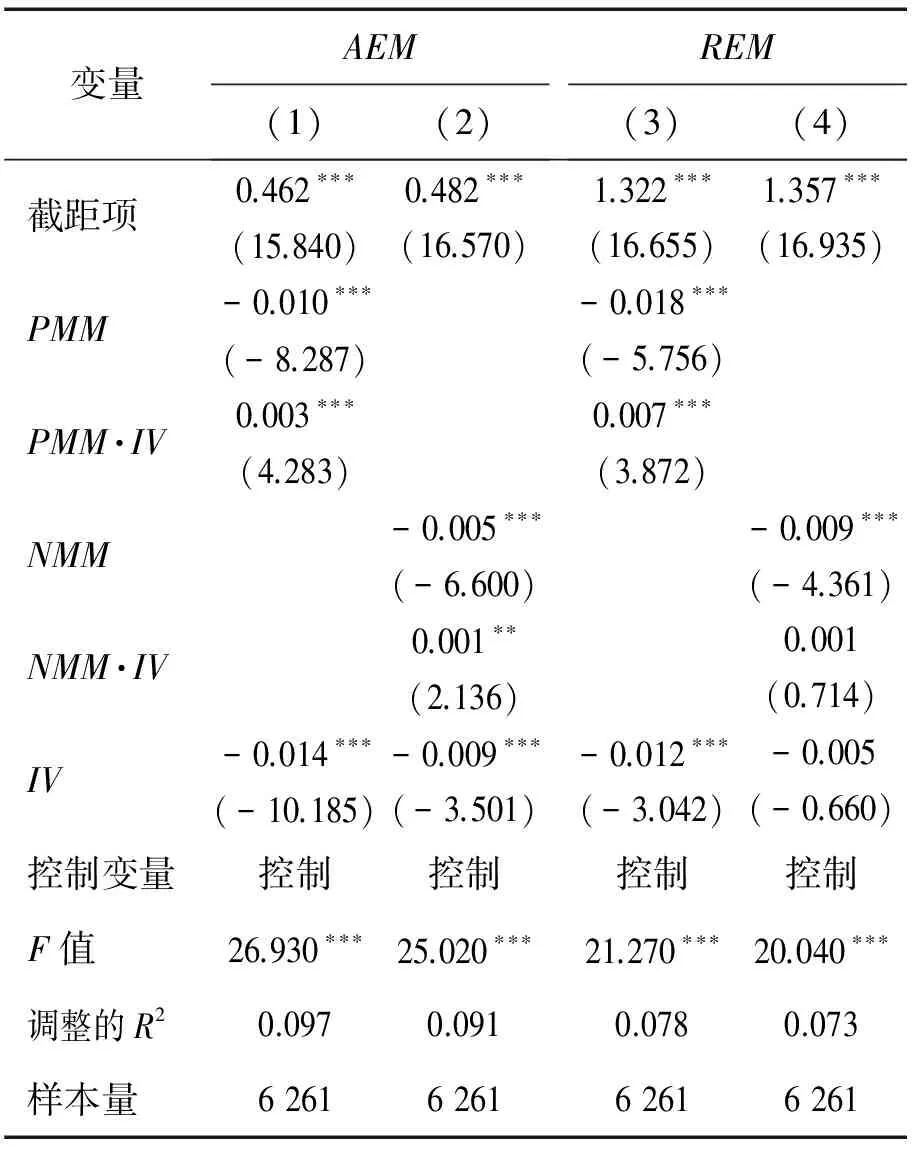

通過對樣本的分析,本研究發現在法治環境較好的地區樣本較多,如北京、上海和廣東的樣本占總樣本的28.653%;法治環境較差的地區樣本較少,如西藏、青海和寧夏的樣本僅占總樣本的1.964%。這說明樣本分布與法治環境之間可能存在著某種關聯性,這種集聚效應會對研究結果產生干擾。本研究借鑒王彥超等[33]的做法,采用工具變量法解決樣本集聚效應。具體分為以下3步。

第1步,以LE為被解釋變量,以各地區上市公司數量SN為解釋變量,構建一元線性回歸模型,即

LEi,t=κ0+κ1SNi,t+οi,t

(14)

其中,κ0為常數項,κ1為變量的系數,ο為殘差項。

第2步,以(14)式中的殘差作為法治環境的工具變量IV。

第3步,將(9)式中法治環境LE替換為IV,構建(15)式重新檢驗,即

EMi,t=ψ0+ψ1MMi,t+ψ2MM·IVi,t+ψ3IVi,t+

ψ4Sizei,t+ψ5CFi,t+ψ6DVi,t+ψ7BSi,t+

ψ8PIDi,t+ψ9SBSi,t+ψ10ACi,t+ψ11GDPi,t+

ψ12Yeari,t+ψ13Indi,t+ρi,t

(15)

表7 控制自選擇問題的Heckman第二階段回歸結果Table 7 Regression Results of Heckman Two-step Estimation Control Sample Selection

注:樣本量為6 261;為節約篇幅,本研究未列示第一階段Probit模型的估計結果和相關控制變量的估計結果,有興趣的讀者可來函索取。下同。

其中,ψ0為常數項,ψ1~ψ13為各變量的系數,ρ為殘差項。

表8給出消除樣本集聚效應之后的回歸結果。由(1)列回歸結果可知,PMM與AEM在1%的水平上顯著負相關,PMM與IV的交互項與AEM在1%的水平上顯著正相關,說明紙媒監督可以在法治環境薄弱的地區發揮盈余管理的治理功效,H3得到驗證。(2)列和(3)列的回歸結果與前文完全一致,但是(4)列中NMM和IV的交互項與真實盈余管理的回歸結果未能達到統計學顯著性水平。整體而言,在消除樣本集聚效應之后,本研究結果未發生變化。

表8 考慮樣本集聚效應的回歸結果Table 8 Regression Results of Considering the Sample′s Clustering Effect

6 結論

在現代社會中,媒體監督和法治環境對上市公司行為發揮著重要監督作用,深受國內外學術界和實務界的關注。本研究以上市公司盈余管理治理為切入點,研究媒體監督和法治環境對上市公司盈余管理的治理效應。研究結果表明,①媒體監督可以有效約束上市公司盈余管理行為,即隨著媒體監督程度的增加,上市公司的應計盈余管理程度和真實盈余管理程度降低;②媒體監督對上市公司的盈余管理策略產生重要的影響,即迫于媒體監督的壓力,上市公司傾向于更多地使用真實盈余管理,較少使用應計盈余管理;③媒體監督和法治環境在盈余管理治理中存在顯著的替代效應,媒體監督可以填補由于法治環境薄弱導致的盈余管理監管失效問題。

本研究仍存在一些不足有待改進。①由于工作量較大和數據挖掘技術較難,作者未能對獲取的數十萬條新聞報道內容性質上的差異進行細分,即將新聞報道細分為正面報道、負面報道和中性報道,這在一定程度上使本研究不夠深入,在后續研究中將重點圍繞不同性質的新聞報道對盈余管理治理的影響機理進行深入探討。②本研究僅考慮媒體發布新聞報道的次數,忽視了這些新聞報道的受眾的數量,如報刊的發行量、網絡新聞的點擊率、電視的收視率、廣播的收聽率等,在后續研究中應該將受眾數量納入媒體對上市公司監督和治理的相關研究中。③近年來也有少量研究開始關注媒體報道偏差的現象,放寬了傳統媒體研究中的媒體客觀、中立報道的前提假設,但是由于媒體報道偏差難以計量,造成媒體報道偏差對公司治理影響的研究一直未能取得實質性進展,這也是未來值得深入探討的問題。④隨著互聯網技術的不斷發展,以微博、微信、博客為代表的新媒體異軍突起,據中國互聯網信息中心的數據顯示,截至2015年6月底中國微博客用戶規模為2.040億。這些自媒體傳播信息迅速且覆蓋范圍廣闊,易于在短期內形成較大的輿論壓力。但是由于這些新媒體缺少自律,基本上不受監管,信息的發布均以用戶自己的意愿為主,造成自媒體中充斥著虛假信息。上述特征使新媒體與傳統媒體在監督上市公司的動機和作用機制等方面存在差異,新媒體的公司治理效果有待檢驗。

[1]崔保國.傳媒藍皮書:中國傳媒產業發展報告(2014).北京:社會科學文獻出版社,2014:1-15.

CUI Baoguo.BluebookofChina′smedia:reportondevelopmentofChina′smediaindustry(2014).Beijing:Social Sciences Academic Press(China),2014:1-15.(in Chinese)

[2]ZINGALES L.In search of new foundations.TheJournalofFinance,2000,55(4):1623-1653.

[3]MILLER G S.The press as a watchdog for accounting fraud.JournalofAccountingResearch,2006,44(5):1001-1033.

[4]DYCK A,VOLCHKOVA N,ZINGALES L.The corporate governance role of the media:evidence from Russia.TheJournalofFinance,2008,63(3):1093-1135.

[5]李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據.經濟研究,2010,45(4):14-27.

LI Peigong,SHEN Yifeng.The corporate governance role of media:empirical evidence from China.EconomicResearchJournal,2010,45(4):14-27.(in Chinese)

[6]GENTZKOW M,SHAPIRO J M.Media bias and reputation.JournalofPoliticalEconomy,2006,114(2):280-316.

[7]CORE J E,GUAY W,LARCKER D F.The power of the pen and executive compensation.JournalofFinancialEconomics,2008,88(1):1-25.

[8]REUTER J,ZITZEWITZ E.Do ads influence editors?Advertising and bias in the financial media.TheQuarterlyJournalofEconomics,2006,121(1):197-227.

[9]ELLMAN M,GERMANO F.What do the papers sell?A model of advertising and media bias.TheEconomicJournal,2009,119(537):680-704.

[10] GURUN U G,BUTLER A W.Don′t believe the hype:local media slant,local advertising,and firm value.TheJournalofFinance,2012,67(2):561-598.

[11] BESLEY T,PRAT A.Handcuffs for the grabbing hand?Media capture and government accountability.TheAmericanEconomicReview,2006,96(3):720-736.

[12] SHLEIFER A,VISHNY R W.A survey of corporate governance.TheJournalofFinance,1997,52(2):737-783.

[13] FANG L Y,PERESS J.Media coverage and the cross-section of stock returns.TheJournalofFinance,2009,64(5):2023-2052.

[14] DRAKE M S,GUEST N M,TWEDT B J.The media and mispricing:the role of the business press in the pricing of accounting information.TheAccountingReview,2014,89(5):1673-1701.

[15] JOE J R.Why press coverage of a client influences the audit opinion.JournalofAccountingResearch,2003,41(1):109-133.

[16] CHAN L H,CHEN K C W,CHEN T Y,et al.Substitution between real and accruals-based earnings management after voluntary adoption of compensation clawback provisions.TheAccountingReview,2015,90(1):147-174.

[17] ACHLEITNER A K,GüNTHER N,KASERER C,et al.Real earnings management and accrual-based earnings management in family firms.EuropeanAccountingReview,2014,23(3):431-461.

[18] COHEN D A,DEY A,LYS T Z.Real and accrual-based earnings management in the pre- and post- Sarbanes-Oxley periods.TheAccountingReview,2008,83(3):757-787.

[19] CHI W,LISIC L L,PEVZNER M.Is enhanced audit quality associated with greater real earnings management?.AccountingHorizons,2011,25(2):315-335.

[20] ZANG A Y.Evidence on the trade-off between real activities manipulation and accrual-based earnings management.TheAccountingReview,2012,87(2):675-703.

[21] HOUQE M N,VAN ZIJL T,DUNSTAN K,et al.The effect of IFRS adoption and investor protection on earnings quality around the world.TheInternationalJournalofAccounting,2012,47(3):333-355.

[22] FUNG S Y,SU L,GUL R J.Investor legal protection and earnings management:a study of Chinese H-shares and Hong Kong shares.JournalofAccountingandPublicPolicy,2013,32(5):392-409.

[23] DYCK A,MORSE A,ZINGALES L.Who blows the whistle on corporate fraud?.TheJournalofFinance,2010,65(6):2213-2253.

[24] 樊綱,王小魯,朱恒鵬.中國市場化指數:各地區市場化相對進程2011年報告.北京:經濟科學出版社,2011:1-427.

FAN Gang,WANG Xiaolu,ZHI Hengpeng.NERIindexofmarketizationofChina′sprovinces2011report.Beijing:Economic Science Press,2011:1-427.(in Chinese)

[25] BARTOV E,GUL F A,TSUI J S L.Discretionary-accruals models and audit qualifications.JournalofAccountingandEconomics,2000,30(3):421-452.

[26] ROYCHOWDHURY S.Earnings management through real activities manipulation.JournalofAccountingandEconomics,2006,42(3): 335-370.

[27] FRANZ D R,HASSABELNABY H R,LOBO G J.Impact of proximity to debt covenant violation on earnings management.ReviewofAccountingStudies,2014,19(1):473-505.

[28] DEFOND M,ZHANG J.A review of archival auditing research.JournalofAccountingandEconomics,2014,58(2/3):275-326.

[29] ALHADAB M,CLACHER I,KEASEY K.Real and accrual earnings management and IPO failure risk.AccountingandBusinessResearch,2015,45(1):55-92.

[30] 梁紅玉,姚益龍,寧吉安.媒體監督、公司治理與代理成本.財經研究,2012,38(7):90-100.

LIANG Hongyu,YAO Yilong,NING Ji′an.Media exposure,corporate governance and agency costs.JournalofFinanceandEconomics,2012,38(7):90-100.(in Chinese)

[31] 于忠泊,田高良,齊保壘,等.媒體關注的公司治理機制:基于盈余管理視角的考察.管理世界,2011(9):127-140.

YU Zhongbo,TIAN Gaoliang,QI Baolei,et al.The company′s governance mechanism to which the media pays attention to.ManagementWorld,2011(9):127-140.(in Chinese)

[32] 龔啟輝,吳聯生,王亞平.兩類盈余管理之間的部分替代.經濟研究,2015,50(6):175-188,192.

GONG Qihui,WU Liansheng,WANG Yaping.The partial substitution effect of the two types of earnings managemeng.EconomicResearchJournal,2015,50(6):175-188,192.(in Chinese)

[33] 王彥超,林斌,辛清泉.市場環境、民事訴訟與盈余管理.中國會計評論,2008,6(1):21-40.

WANG Yanchao,LIN Bin,XIN Qingquan.Institutional environment,civil litigation and earnings management.ChinaAccountingReview,2008,6(1):21-40.(in Chinese)

AStudyontheSubstitutionEffectofMediaMonitoringandLegalEnvironmentinRestrainingEarningsManagement

CHEN Kejing1,2,LI Yanxi3

1 School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China 2 China Internal Control Research Center, Dongbei University of Finance and Economics, Dalian 116025, China 3 Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China

In recent years, China′s legal environment has experienced a significant imbalance which has seen eastern coastal regions with a more functional legal setup than that of central and western regions. A number of studies have shed some light on this trend and provided some insightful suggestions on the causes and the possible remedies. In some regions faced with weak or non-functional legal setup, on the one hand, local governments often strive to improve legislation level, while, on the other hand, the market itself is actively seeking for a more beneficial supplement from an immediate best informal system available regionally. The ongoing development of China′s mass media industry has proven to be vital, particularly in the exposure of numerous financial fraudulent activities involving some listed companies in the local stock exchanges. Hence, the role of mass media as a corporate governance tool is attested, and consequently media′s supervisory function is increasingly receiving public recognition. Thus, it is unarguably vital to explore the impact of media monitoring and legal setup on the earnings management, as it has important implications, not only to the regulatory authorities but also to the companies and shareholders.

We apply OLS and Heckman two-step estimations to test for the role of media monitoring in earnings management governance of listed companies by using their data between 2009 and 2013, and establish a theoretical framework of the media monitoring impact on listed companies′ earnings management behavior. We further discuss the impact mechanism of media monitoring on earnings management strategy selection, analyze the governance effect of media monitoring and legal environment and test for endogeneity. Using the aforementioned method and data in testing the hypotheses, our results show that, media monitoring can effectively and efficiently constrain earnings management of the Chinese listed companies. The results show that companies faced with stricter media monitoring have low levels of earnings management. This reveals an interesting finding, i.e., with the strengthening of media monitoring, listed companies′ earnings management strategy is expected to shift from accrual-based to real earnings management. Furthermore, as to the earnings management governance, we find an existence of substitution effect between media monitoring and legal setup, i.e., strong media monitoring can effectively reduce earnings management induced by weak legal setup.

The results also demonstrate, as a crucial supplement to law, media monitoring can be used in transitional economies(such as in China) as an effective tool in restraining earnings management. This study not only attempts to provide a clear theoretical support but also presents empirical evidence in promoting earnings management governance in Chinese listed companies.

media monitoring;legal environment;accrual-based earnings management;real earnings management;substitution effect;endogeneity

Date:January 20th, 2016

DateJune 27th, 2016

FundedProject:Supported by the National Natural Science Foundation of China(71172136), the Humanity and Social Sciences Research of Ministry of Education(14YJC790020), China Postdoctoral Science Foundation(2014M560199) and the Youth Foundation of Dongbei University of Finance and Economics(DUFE2016Q01)

Biography:CHEN Kejing, doctor in management, is a lecturer in the School of Accounting at Dongbei University of Finance and Economics and is a researcher in the China Internal Control Research Center at Dongbei University of Finance and Economics. His research interests include media governance and earnings management. His representative paper titled “Research on the relation between external governance environment and earnings management based on regional differences: the role of substitution and protection in corporate governance” was published in theNankaiBusinessReview(Issue 4, 2012). E-mail:ckjcumt@126.com

LI Yanxi, doctor in management, is a professor in the Faculty of Management and Economics at Dalian University of Technology. His research interests include external institutional environment and earnings management. His representative paper titled “Information structure, risk preference and earnings manipulation behavior——the result of an experimental study” was published in theAccountingResearch(Issue 5, 2006). E-mail:mrliyx@dlut.edu.cn

F275

A

10.3969/j.issn.1672-0334.2016.04.002

1672-0334(2016)04-0017-12

2016-01-20修返日期2016-06-27

國家自然科學基金(71172136);教育部人文社會科學研究基金(14YJC790020);中國博士后科學基金(2014M560199);東北財經大學2016年度校級青年培育項目(DUFE2016Q01)

陳克兢,管理學博士,東北財經大學會計學院講師,東北財經大學中國內部控制研究中心研究員,研究方向為媒體治理和盈余管理等,代表性學術成果為“基于地區差異視角的外部治理環境與盈余管理關系研究——兼論公司治理的替代保護作用”,發表在2012年第4期《南開管理評論》,E-mail:ckjcumt@126.com

李延喜,管理學博士,大連理工大學管理與經濟學部教授,研究方向為外部治理環境和盈余管理等,代表性學術成果為“信息結構、風險偏好與盈余操縱行為——一次實驗研究的結論”,發表在2006年第5期《會計研究》,E-mail:mrliyx@dlut.edu.cn

□

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

人大建設(2020年4期)2020-09-21 03:39:12

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47