全球支付市場發(fā)展新趨勢

2016-12-20 21:21:20周莉萍周亞平

銀行家 2016年11期

關(guān)鍵詞:商業(yè)機構(gòu)消費者

周莉萍 周亞平

近年來,全球支付市場發(fā)展迅速,支付創(chuàng)新手段層出不窮,且應(yīng)用覆蓋率提升極快。在此背景下,本文觀察總結(jié)了全球支付市場發(fā)展新趨勢。

全球支付市場結(jié)構(gòu)悄然轉(zhuǎn)變

以移動支付為首的支付創(chuàng)新是否徹底改變了全球支付市場的結(jié)構(gòu)?可以大致觀察到2015年全球支付市場內(nèi)部結(jié)構(gòu)。從市場參與者來看,新的移動支付供應(yīng)商不斷進入該市場,原有的由幾家主要機構(gòu)(如Paypal、MasterPass、支付寶等)分割市場的局面已經(jīng)被打破,新的贏家也不斷出現(xiàn),市場結(jié)構(gòu)不斷轉(zhuǎn)換。僅中國市場,就出現(xiàn)了多家機構(gòu)共同主導(dǎo)移動支付市場的局面,包括支付寶、銀行卡、銀聯(lián)在線、微信支付、京東支付、百度支付、蘋果支付等等。從支付工具結(jié)構(gòu)來看,據(jù)《全球支付報告(2015)》大致統(tǒng)計,2015年年初全球支付市場的主要工具支付額及其市場份額大致如表1。從區(qū)域支付市場來看,全球主要地區(qū)的支付市場內(nèi)部結(jié)構(gòu)大致如表2所示。

總體而言,信用卡支付方式在全球支付總額中仍然位居首位,其次是新興的電子錢包,市場份額排名第三的是借記卡。具體而言,北美和拉美地區(qū)的信用卡支付量(分別為40%、42%)在其市場總額中最大,在全球也是排名第一。歐洲、中東和非洲地區(qū)最主要的支付方式是借記卡(29%),也是全球使用借記卡最多的地方。亞太地區(qū)則是全球新興移動支付的領(lǐng)頭羊,電子錢包34%的使用量位居全球首位。從銀行卡支付量來看,北美地區(qū)在全球最高,信用卡和借記卡總支付量約占市場總額的65%,接下來是拉美地區(qū)的49%,第三是歐洲、中東和非洲地區(qū)的42%,最后是亞太地區(qū)的39%。

金融市場最為發(fā)達的北美地區(qū),其銀行卡支付量卻在全球排名第一;而商業(yè)銀行在金融體系中占重要地位的亞太地區(qū),其銀行卡支付量卻在全球位居末位。可以看出,支付市場的發(fā)展結(jié)構(gòu)與一國金融結(jié)構(gòu)不一致,銀行卡支付量沒有突出商業(yè)銀行在一國金融體系中的地位。銀行卡使用量不能完全代表該地區(qū)商業(yè)銀行的發(fā)展實況,原因很明顯,支付競爭背后是各類金融機構(gòu)市場競爭,支付涉及的金融機構(gòu)遠(yuǎn)遠(yuǎn)不止是商業(yè)銀行,如各類信用卡發(fā)行機構(gòu)、收單機構(gòu)等。因此,才會出現(xiàn)上述情況。

在支付方式發(fā)展方面,區(qū)域差異也比較明顯,比如,直接借記和電子發(fā)票的支付方式,只在歐洲、中東和非洲地區(qū)存在,北美、拉美和亞太地區(qū)沒有此兩類支付方式。根據(jù)《全球支付報告(2015)》的數(shù)據(jù)推測,各地區(qū)未來支付市場發(fā)展有一些共同的趨勢:銀行卡支付量減少,銀行轉(zhuǎn)賬支付量略增。其他支付方式發(fā)展則存在地區(qū)差異,如電子錢包在拉美之外的地區(qū)均可能出現(xiàn)支付量上升,而現(xiàn)金、預(yù)付方式在各地區(qū)的發(fā)展趨勢則可能完全不同。

總體而言,隨著全球電子商務(wù)的穩(wěn)步發(fā)展,電子錢包的支付量會不斷增加,或位居全球支付量首位,但速度可能沒有預(yù)期中那么快。隨著支付體系內(nèi)部競爭和結(jié)構(gòu)變化,傳統(tǒng)銀行卡支付(借記卡和信用卡)或會借助近場支付等新型技術(shù),穩(wěn)定其市場份額,從而在未來5~10年占據(jù)全球支付市場的重要地位。

支付技術(shù)開發(fā)和應(yīng)用繼續(xù)升級

移動支付技術(shù)和各種分析算法的發(fā)展,徹底打破了全球支付行業(yè)固有的結(jié)構(gòu)。在哪里購物和消費、如何支付,成為行業(yè)競爭的焦點,且開始被深度挖掘。全球多國在支付等金融技術(shù)上面的投資不斷增加,數(shù)字化貨幣技術(shù)更加成熟。據(jù)不完全統(tǒng)計,自2008年以來,全球金融技術(shù)投資總額呈現(xiàn)每年三倍的增速,2013年約為29.7億美元,2014年,全球金融技術(shù)投資總額已高達120億美元。到2020年,其投資總額大約能增加至200億美元以上。其中,亞洲國家(如中國、日本等)因為消費者對互聯(lián)網(wǎng)+服務(wù)的接受程度比較高,其金融技術(shù)投資也隨著回報率提高而不斷增加。支付技術(shù)的發(fā)展速度是否可以被準(zhǔn)確預(yù)測(比如當(dāng)初計算機技術(shù)的發(fā)展速度就曾遵循所謂的摩爾定律)?從硬件來看,智能手機儼然已經(jīng)成為主要的移動支付載體,集線上線下移動支付于一身,其他移動支付工具(智能手環(huán)等)也不短出現(xiàn),但尚未打破其主導(dǎo)地位。從軟件技術(shù)來看,未來移動支付發(fā)展的主要趨勢包括:

近場支付(簡稱NF C),已成為重要的移動支付技術(shù)。NFC由1983年發(fā)明的沃頓發(fā)明的非接觸式射頻識別技術(shù)演變而來,其可以為多個設(shè)備如數(shù)碼相機、PDA、計算機和手機之間進行交換資料。NFC移動支付隨著2012年NFC智能手機投入市場后開始發(fā)展,已經(jīng)成為手機運營商和移動支付平臺比較成功的商業(yè)模式創(chuàng)新。目前全球知名手機品牌商、Visa等卡組織是NFC移動支付的最新引領(lǐng)者和競爭者。

生物特征識別(Biometrics Authentication)或成為重要的移動支付安全技術(shù)。隨著移動支付越來越便捷、高效,與之相關(guān)的個人隱私、個人財務(wù)數(shù)據(jù)安全隱患不斷產(chǎn)生,由此,準(zhǔn)確識別個人身份信息成為保障移動支付安全的重要前提。自1891年產(chǎn)生的指紋識別技術(shù)已來,生物特征識別技術(shù)不斷升級發(fā)展,目前最新的生物特征識別技術(shù)包括DNA、指紋、聲音、面部特征、靜脈識別等。其中,指紋機和手形機的商業(yè)應(yīng)用最為成熟。越來越高效的點對點支付模式,需要高度識別個人身份信息的技術(shù),曾經(jīng)用于高度機密場合的生物識別特征目前是最佳選擇之一。雖然目前還沒有大規(guī)模市場化,但其發(fā)展勢頭比較明顯,各大手機運營商、支付機構(gòu)等都在投入研發(fā)此項安全技術(shù)。

移動云計算,已經(jīng)開始提供重要的技術(shù)支撐。自2007年以來,云計算概念開始出現(xiàn)并流行。NFC等創(chuàng)新支付技術(shù)直接挑戰(zhàn)計算能力有限的移動工具,也因此給移動工具之外的移動云計算新的發(fā)展機會。做為獨立的計算平臺,移動云計算能為移動工具中的各種應(yīng)用如支付,提供更好、更便捷的數(shù)據(jù)儲存、處理、交換等服務(wù)。隨著移動支付等應(yīng)用技術(shù)的不斷發(fā)展,移動云計算將凸顯其強大的功能,不斷為智能工具計算減負(fù)。當(dāng)然,其對互聯(lián)網(wǎng)的傳輸速度和質(zhì)量要求也越來越高,而這也是目前的網(wǎng)絡(luò)發(fā)展趨勢。

復(fù)雜支付體系悄然形成

支付,已經(jīng)不僅僅是公共的金融基礎(chǔ)設(shè)施,近年來,其已經(jīng)逐步成為商業(yè)模式的一部分、市場營銷的新手段。市場競爭遠(yuǎn)沒有結(jié)束。新的玩家(如第三方支付和各類手機支付、網(wǎng)絡(luò)電子錢包如Android Pay等)不斷進入支付市場,原有的玩家(如商業(yè)銀行和信用卡)并沒有被擊退,而是通過技術(shù)合作、商業(yè)合作等方式,以新的形式(如銀行網(wǎng)絡(luò)電子錢包)重新回到市場,支付市場競爭異常激烈。目前,移動支付技術(shù)、信用卡體系、商業(yè)銀行等金融機構(gòu)、電子商務(wù)、傳統(tǒng)商家之間深化合作形成了復(fù)雜支付體系,為消費者帶來全新體驗。

當(dāng)各類支付機構(gòu)共同掌握了前沿支付技術(shù)時,都具備提供高效支付的能力時,支付場景(遠(yuǎn)程支付和現(xiàn)場支付)的爭奪戰(zhàn)就不可避免。而消費者對某一類支付場景的偏好、適應(yīng)性和黏著度越高,提供該類支付場景的機構(gòu)也將成為未來支付體系的主導(dǎo)者。互聯(lián)網(wǎng)電商及第三方支付機構(gòu)最早打破傳統(tǒng)的線下現(xiàn)場支付場景,并圍繞第三方支付做加法,涉足金融理財?shù)确?wù),強化了自身的服務(wù)能力。在越來越多的線下商業(yè)機構(gòu)接受第三方支付機構(gòu)的邀約提供現(xiàn)場第三方支付服務(wù)時,傳統(tǒng)信用卡市場及其營造的傳統(tǒng)現(xiàn)場支付場景真正開始受到猛烈沖擊。在此之前,商業(yè)銀行也依托其銀行卡支付服務(wù),設(shè)立了電商等商業(yè)服務(wù)機構(gòu),試圖營造新的遠(yuǎn)程支付場景。但這一舉措并沒有提高其客戶黏著度,因此,在一波又一波的支付場景競爭中,幾乎被完全淹沒。

而今,在第三方支付機構(gòu)沉淀了大量資金、有了擴張商業(yè)信用的必要資本之際,同時依托移動支付新技術(shù),各類傳統(tǒng)信用卡的替代工具的出現(xiàn)幾乎是必然結(jié)果,例如美國Paypal旗下的Affirm公司、Applepay等,國內(nèi)的“螞蟻花唄”,“京東白條”等等,都可以在消費者進行消費交易時直接提供支付便利的信用貸款。既可以直接提高商家的銷售額和利潤,又為消費者節(jié)省延遲消費帶來的成本。當(dāng)然,消費者必須為此高效率的服務(wù)支付對應(yīng)的利息。這種創(chuàng)新帶來的直接影響是客戶逐漸降低對銀行信用賬戶的依賴,第三方支付機構(gòu)的金融屬性增強;其長期影響是侵蝕經(jīng)濟體系原有的商業(yè)模式,改變金融結(jié)構(gòu)和商業(yè)社會規(guī)則,增強數(shù)字化貨幣實現(xiàn)的可能性。信用卡替代工具及其便利的支付服務(wù)對傳統(tǒng)信用卡是致命的沖擊。于是,可以看到,信用卡供應(yīng)商也開始奮力反擊。2015年,借助新的近場支付技術(shù),全球信用卡供應(yīng)商試圖重新提升客戶對信用卡的使用量和黏著度。美國支付市場的行業(yè)調(diào)查問卷也印證了這一趨勢。在《2015高級支付報告(The AdvancedPayment Report 2015)》問卷中,問題 “認(rèn)為哪些機構(gòu)拉動了移動支付增長”?得到的答案顯示,拉動移動支付增長的機構(gòu)排名大致如下:卡網(wǎng)絡(luò)如美國運通等(82%)、手機等通信供應(yīng)商(78%)、Paypal(76%)、第三方支付機構(gòu)(73%)、新型互聯(lián)網(wǎng)公司(72%)、銀行和金融機構(gòu)(72%)、谷歌(68%)、商家(63%)、Start-ups(62%)、移動網(wǎng)絡(luò)運營商(53%)。簡而言之,從2015年的情況來看,美國移動支付新的增長引擎是信用卡機構(gòu),其次是手機制造商,再次是第三方支付機構(gòu),最后是移動網(wǎng)絡(luò)運營商。這也大致反映了目前全球支付市場競爭結(jié)構(gòu)。當(dāng)然,各國具體情形有所細(xì)微差異。

數(shù)字化貨幣的長期生存基礎(chǔ)不斷夯實

無論支付市場的內(nèi)部結(jié)構(gòu)如何改變,至今可以肯定的一點是,移動支付技術(shù)等創(chuàng)新帶來了更高的支付服務(wù)效率,夯實了數(shù)字化貨幣的長期生存基礎(chǔ)。

數(shù)字化貨幣最初出現(xiàn)的基本目的是脫媒,即減少消費者和商家之間的多重貨幣交換環(huán)節(jié)(如現(xiàn)金與非現(xiàn)金賬戶轉(zhuǎn)換、貨幣之間的兌換等),以節(jié)省貨幣交易成本,提高交換效率。無論哪種數(shù)字化貨幣,若要長期存在并被消費者接受,都需要對消費群體培養(yǎng)一些最基本的消費習(xí)慣,如非現(xiàn)金化支付消費,從而提高消費者對數(shù)字化貨幣交易的依賴程度。比特幣在很多國家的交易并不成功,源于其投機性交易量遠(yuǎn)遠(yuǎn)高于基本的消費性交易量,本末倒置,沒有培養(yǎng)出對其高度依賴的消費者群體,沒有形成堅實的生存基礎(chǔ)。

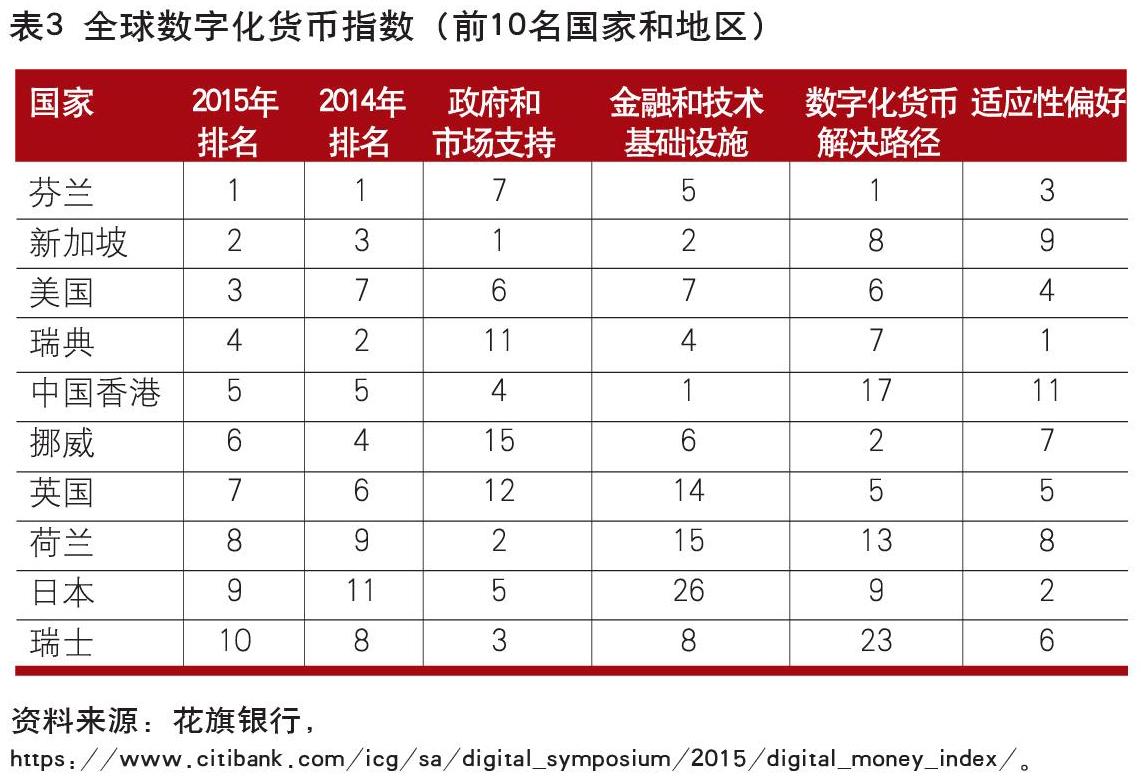

在全球,移動支付帶動的數(shù)字化貨幣運營機構(gòu)(商業(yè)銀行、信用卡網(wǎng)絡(luò)、第三方支付機構(gòu)、手機制造商等)都正在經(jīng)歷深刻的創(chuàng)新過程。而在其對立面的消費者,也對數(shù)字化貨幣有了切實體驗。數(shù)字化貨幣不再是一種理論上的新奇事物,也不再是僅僅停留在理論討論和大宗金融交易,而是開始深入消費者的工作和生活,并呈現(xiàn)蔓延之勢。雖然經(jīng)濟水平發(fā)展程度高低是一國數(shù)字化貨幣發(fā)展的重要基礎(chǔ),但并不是唯一因素。而今,這種數(shù)字化貨幣創(chuàng)新都已經(jīng)觸及到各國的終端消費者。全球數(shù)字化貨幣發(fā)展也迎來了“春天”,很多國家已經(jīng)嘗試實現(xiàn)了無現(xiàn)金社會,更多的國家躍躍欲試。大部分國家在鼓勵移動支付創(chuàng)新的同時,在穩(wěn)步發(fā)展各項金融基礎(chǔ)設(shè)施,總體提升一國金融體系的服務(wù)水平。總體來看,全球移動支付創(chuàng)新大大夯實了數(shù)字化貨幣發(fā)展的基礎(chǔ),推動更多的國家未來進入無現(xiàn)金社會。表3是花旗銀行編制的全球數(shù)字化貨幣指數(shù)排名,其中前十位的國家和地區(qū)如3所示。花旗銀行將各國所處的數(shù)字化貨幣階段,按照分?jǐn)?shù)排名分別列為 “實質(zhì)性準(zhǔn)備期”( 第1~23名)、“過渡期”(第24~45名)、“形成期”(第46~68名)、“初始期”(第69~90名)。

各國在數(shù)字化貨幣進程中的得分指數(shù)高低與其國內(nèi)相關(guān)政策和金融基礎(chǔ)設(shè)施緊密相關(guān)。以進入實質(zhì)性準(zhǔn)備期的各國為例,在發(fā)展數(shù)字化貨幣方面,名列前茅的各國各有優(yōu)勢:如排名第一的芬蘭,國內(nèi)消費者和商業(yè)機構(gòu)對于支付技術(shù)等金融創(chuàng)新的適應(yīng)性非常強;第二名新加坡則對于商業(yè)機構(gòu)、政府資金流的數(shù)字化等擁有良好的監(jiān)管規(guī)劃,以及高度發(fā)展的信息交互技術(shù)(簡稱ICT)基礎(chǔ)設(shè)施;第三名美國擁有富有活力的創(chuàng)新環(huán)境、最新技術(shù)在消費者和商業(yè)機構(gòu)中的高擴散率,快速發(fā)展的B2C電子商務(wù),美國消費者基礎(chǔ)多樣化導(dǎo)致其數(shù)字化貨幣適應(yīng)性較差;瑞典具有廣闊的ICT基礎(chǔ)設(shè)施,消費者和商業(yè)機構(gòu)對創(chuàng)新的適應(yīng)性非常強;中國香港擁有良好的ICT基礎(chǔ)設(shè)施,金融服務(wù)監(jiān)管自由化,電信部門和零售部門對數(shù)字化貨幣的適應(yīng)性強,準(zhǔn)備程度高;挪威排名第六,零售業(yè)對數(shù)字化貨幣高偏好,消費者對新技術(shù)的高偏好;英國的零售商業(yè)機構(gòu)和消費者偏好數(shù)字化貨幣,政府出臺數(shù)字化貨幣過渡政策,但其目前的ICT對創(chuàng)新的承受能力較差;荷蘭政府財政資金數(shù)字化程度高,消費者和商業(yè)機構(gòu)對創(chuàng)新適應(yīng)力強,但與英國相同,ICT承受能力弱;日本具有競爭性的私人企業(yè)和電信部門,但文化偏見導(dǎo)致其現(xiàn)金使用率依然很高;瑞士擁有良好的ICT基礎(chǔ)設(shè)施,商業(yè)機構(gòu)對創(chuàng)新接納程度高,但其他市場ICT承受能力不強;丹麥排名第11,零售部門對數(shù)字化貨幣高接納度,并通過提高金融服務(wù)承受能力提高其數(shù)字化貨幣聲譽;德國本地市場競爭適度,商業(yè)機構(gòu)對各類創(chuàng)新適應(yīng)能力強,但其現(xiàn)金使用率依然很高;奧地利本土市場競爭適度,電信部門對數(shù)字化貨幣準(zhǔn)備程度高,通過本土創(chuàng)新和企業(yè)關(guān)系提高其名望。加拿大對數(shù)字化貨幣監(jiān)管自由度高,金融服務(wù)可得度高、承受能力強,但同類市場的ICT基礎(chǔ)設(shè)施承受能力弱。

中國排名第39,處于數(shù)字化貨幣過渡期階段。報告顯示,中國發(fā)展數(shù)字化貨幣的優(yōu)勢在于有適合創(chuàng)新的環(huán)境,政府資金流數(shù)字化程度高,劣勢則在于電信部門對于數(shù)字化貨幣準(zhǔn)備程度不高。

總體來看,2015年全球支付體系快速發(fā)展,支付市場結(jié)構(gòu)在市場競爭中不斷變化。消費者對創(chuàng)新的接受能力超出預(yù)期,近場支付等創(chuàng)新技術(shù)應(yīng)用速度非常快,數(shù)字化貨幣發(fā)展的基礎(chǔ)在不斷夯實。

(作者單位:中國社會科學(xué)院金融研究所,中國社會科學(xué)院研究生院)

猜你喜歡

網(wǎng)絡(luò)安全技術(shù)與應(yīng)用(2021年3期)2021-03-06 13:05:16

中小企業(yè)管理與科技·下旬刊(2020年1期)2020-05-06 09:07:45

社會科學(xué)(2020年3期)2020-03-20 03:44:31

營銷界(2019年22期)2020-01-03 06:49:38

人民交通(2019年16期)2019-12-20 07:03:52

消費導(dǎo)刊(2018年22期)2018-12-13 09:19:00

傳媒論壇(2018年8期)2018-10-21 17:37:59

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16