中國特色的家族財產信托

2016-12-20 21:35:33張運才王伯英

銀行家 2016年11期

關鍵詞:受益人

張運才 王伯英

王寶強婚變事件持續發酵,引發業內對家族信托的廣泛關注,“假如王寶強做了家族信托”的文章刷爆朋友圈。明星設立家族信托已不是新鮮事兒,梅艷芳、沈殿霞、王菲等均設立過家族信托,他們或許成功或許失敗。事實上,家族信托核心功能的實現很大程度上依賴于基于法律環境的信托架構的搭建。本文將以案例形式梳理現階段國內家族信托業務的服務內容及其主要功能,以便更清晰和直觀的認識國內家族信托業務的發展現狀。

目前,國內參與家族信托及“類家族信托”業務的相關主體包括商業銀行、信托公司、保險公司、第三方財富管理機構、律師事務所等。國際上,家族信托的功能常被稱為“CATS”,即保密性、資產保護、稅務籌劃和傳承計劃。在國內信托登記制度不完善、信托稅收制度不明確及無判例可循的現實條件制約下,多數從業機構更傾向于以全權委托資產管理為切入點,在資產保值增值服務上下足功夫,并從不動產、股權及保險金信托等方面尋求創新的突破口。總結來看,在現有框架下,國內家族信業務主要圍繞資產配置、事務管理、財富傳承、保險信托、公益慈善及上市結構等六個方面開展。

資產配置保值增值

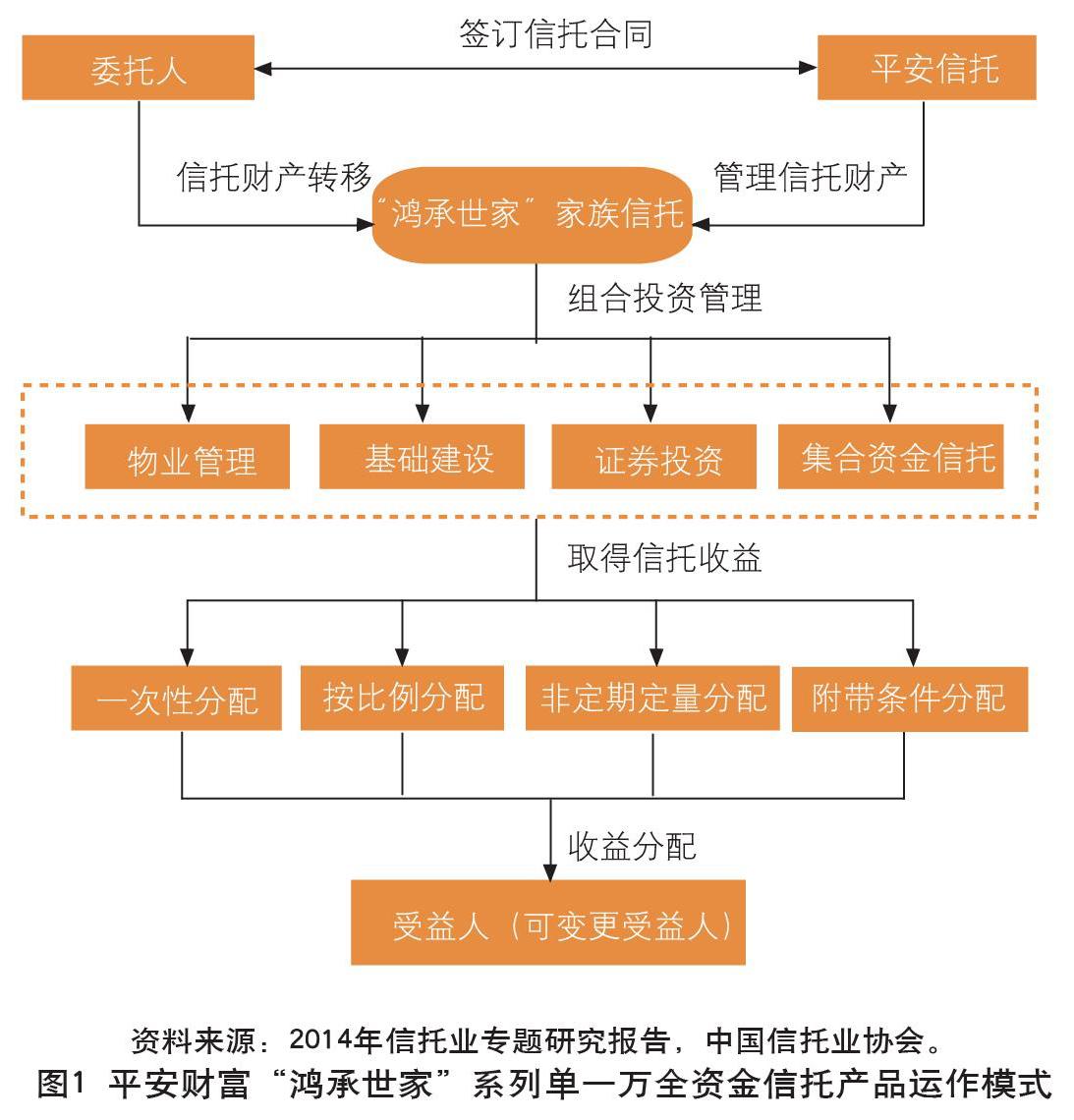

2013年年初,平安信托發行國內首款家族信托——平安財富·鴻承世家系列單一萬全資金信托。此信托產品募集規模為5000萬元,合同期為50年,客戶是一位年過40歲的企業家。根據約定,信托委托人與平安信托共同管理這筆資產。委托人可通過指定繼承人為受益人的方式來實現財產繼承。信托可設置其他受益人,可中途變更,也可限制受益人權利。信托利益分配多樣化,可選擇一次性分配、定期定量分配、不定期不定量分配、臨時分配、附帶條件分配等不同的形式。

資產配置是該家族信托計劃的核心功能。產品設計之初,根據委托人的意愿和特殊情況定制產品。在產品存續期間,還可以根據委托人的實際情況和風險偏好來調整資產配置方式和運作策略。萬全資金信托的模型此前主要針對高端法人客戶銷售,資金主要投向物業、基建、證券和集合資金信托計劃,預計年收益在4%~4.5%之間。固定管理費年費率為信托資金的1%,年信托收益率高于4.5%以上的部分,收取50%作為浮動管理費。

平安信托業務團隊采取平臺化運作模式,專注于資產配置。一方面了解客戶的資產配置需求,另一方面對產品庫中不同條線不同產品的特點及收益風險及流動性要素進行評估,再根據量化、評級、風控等技術性工作,制定與客戶預期目標相匹配的投資方案,通過與客戶溝通,修訂方案,最終執行定制化方案,實現個性化的資產配置。投資過程中,根據客戶需求及產品籃子收益、風險的變化及投資期限臨近時間,及時調整投資策略。

事務管理管理家務

事務管理類業務主要是受托管理業務,受托人按照信托文件約定和委托人意愿執行和履行事務管理職責,主要按合同約定向指定受益人分配信托財產和收益。以北京銀行和北京信托的家族信托計劃“家業恒昌張氏家族單一資金信托計劃”為例。該家族信托計劃的目的是滿足失獨客戶的隔代繼承需求。張先生和老伴兒在年逾古稀之際失去了唯一的兒子,留下28歲的兒媳和兩個分別只有1歲和3歲的孫子。老兩口早年經商創業積累下數億資產,如今面臨兒媳改嫁、孫子改姓或孫子長大后不成材、無法繼承家業的擔憂。于是老夫婦決定出資5000萬設立家族信托,并約定它的受益人為其兩個孫子及其“直系血親后代非配偶繼承人”。信托財產投資于穩健的金融資產,并對受益權分配作出如下規定:

①除非患有重大疾病,受益人在未成年之前對本金和收益沒有支配權,在未成年之前只能運用信托財產的收益來支付必要的學習支出;

②18至25歲之間,受益人可以支配收益,但不能支配本金;25歲以后本金和收益均可自由支配但須兄弟和睦、一致決定;

③若受益人改姓或在張松夫婦去世后的清明節“不祭掃”等按社會公序良俗標準未盡孝道,受益人喪失對本金和收益的支配權;

④一旦受益人死亡,受托資產捐給慈善機構;

⑤受益人成家立業后,本金和收益按兩人所生育的繼承人數量按比例分配。

通過該信托計劃,委托人成功的將信托財產保全并預留給兩個孫子和直系血親后代,并排除媳婦、女婿等姻親主張收益權的可能。受托人的主要職責是對信托財產進行投資管理,并遵照委托人意愿、按照合同約定,向受益人支付本金和收益。這表明事務管理型信托可以幫助客戶實現家庭事務的優化管理。

財富傳承傳承有序

股權、不動產等非貨幣資產是超高凈值客戶家庭財富的主要表現形式,因此實現非貨幣資產的傳承是家族信托業務的迫切需求。國內信托公司致力于在現有制度框架下推動非貨幣型家族信托業務的創新。2014年,北京銀行與北京信托開始推出房產管理主題的家族信托服務。北京銀行擔任家族信托的財務顧問,一方面增大了客戶群體,另一方面還可為委托人提供一系列私人銀行增值服務。接下來以不動產家族信托的案例介紹非貨幣型家族信托的操作流程。

客戶需求:委托人擁有多處房產,為規避子女婚姻的風險,希望將受益人設定為“直系血親后代非配偶繼承人”。與普通資金信托類似,架構設計的核心是用信托計劃購買自家房產。第一步,成立資金信托。委托人以其持有的資金設立一個單一資金信托,該資金可以是委托人的自有資金,也可以是委托人合法獲得的過橋資金,以確保所設信托的合法性,將信托受益人設定為“直系血親后代非配偶繼承人。第二步,用資金信托計劃購買自家房產。

該操作流程滿足客戶資產隔離的需求,但產生很高的稅收成本。首先,資金信托購入委托人房產時,需要交納二手房交易費用,包括:個人所得稅、營業稅及契稅等。其次,信托存續期內,信托持有房產需繳納房產持有稅,以北京為例,按公司持有房產的標準每年繳納對應價值的0.84%。最后,信托終止階段,受托人將信托財產和收益分配給受益人,還可能發生房產過戶費用。

保險信托雙重保障

保險信托是以保險金或人壽保單作為信托財產,由委托人(一般為投保人)和受托人(信托機構)簽訂人壽保險信托合同,保險公司將保險賠款或滿期保險金交付受托人,由受托人依信托合同約定的方式管理、運用信托財產,并于信托終止時,將信托資產及運作收益交付信托受益人的信托形式,兼具保險和信托制度的雙重優勢。2014年,信誠人壽推出的“信誠‘托富未來’終身壽險”以保險的資產保全功能為基礎,聯合中信信托為客戶打造具有獨立性、保密性以及個性化的解決方案,可視為是國內首款保險金信托產品。該款產品保額起售點為800萬元,引入了信托選擇權,客戶可選擇由信托公司代為管理保險金,信托公司根據委托協議作為保險金受益人,根據客戶意愿管理和分配信托資金。目前,已有多家機構推出保險金信托,北京銀行與中荷人壽的合作也是業內典范。

身故保險金信托的等待期較長,在資金信托生效前,受托人難以獲得管理報酬。目前,參與機構主要在兩方面探索業務創新:一是將信托財產由身故保險金拓展到生存保險金。二是探索雙層保險信托,受托人即作為保單的投保人又作為受益人,無論在財產信托階段還是資金信托階段,受托人均可獲得管理報酬。

公益慈善公私兼顧

目下,國內公益信托已取得諸多進展,如2002年9月,金信信托推出“受益捐贈型慈善信托”是早期對公益性信托項目的探索。2008年汶川大地震后,西安信托推出“5·12抗震救災公益信托計劃”,百瑞信托推出“鄭州慈善(四川災區及貧困地區教育援助)公益信托計劃”。此后,重慶信托、興業信托、資金信托、長安信托等也紛紛推出公益信托。萬向信托于2014年6月發售國內首款自然保護純公益信托等。實踐中,公益信托與家族信托相結合已經成為富豪家族進行慈善事業的主要方式。

曹德旺通過慈善基金會股份表決權信托,在實現家族企業股權捐贈的同時,保留家族企業控制權,開創了國內慈善捐贈的新模式。2010年2月,曹德旺首次宣布其捐股計劃,表示將捐出家族所持福耀玻璃股份的70%的股份(約7億股),成立河仁慈善基金會。隨后,福耀玻璃集團稱為避免觸及我國法律關于全面收購要約的相關規定,曹德旺將捐贈股份由7億股改為5.9億股,占公司總股本的29.5%。根據曹德旺草擬的捐贈協議,河仁基金會將在持有福耀玻璃公司部分期間,凡涉及公司大宗交易等公司事務時,將表決權授予曹德旺。2011年4月,福耀玻璃宣布收到該公司股東三益發展、耀華工業村與河仁慈善基金會簽署的《捐贈協議書》。三益發展與耀華工業村的實際控制人均為曹德旺。本次權益變動后,河仁基金會占福耀玻璃總股本的14.98%,三益發展仍持有福耀玻璃19.5%股權,耀華工業村不再持有福耀玻璃股份。

曹德旺捐股并不是一種典型的表決權信托,因為典型的表決權信托是若干股東手中的股份集合起來以集體行使表決權,即委托人是數人。但該捐股行為具有表決權信托的實質特征:曹德旺將其間接持有的股份轉讓給河仁基金會,由基金會享受股票收益權等股東權利,但將其表決權讓渡給曹德旺,由曹德旺代為行使表決權。在該案例中,通過慈善基金會股份表決權信托,曹德旺對福耀玻璃集團的控制地位沒有改變,既可以繼續經營和管理公司,又可以實現慈善目的。盡管表決權信托的運用早有實踐案例,但目前,我國對表決權信托的法律制度還處于“真空”狀態,信托業的“一法三規”中并未提及股東表決權信托,《公司法》也未規定表決權信托的行使。

上市架構稅優避險

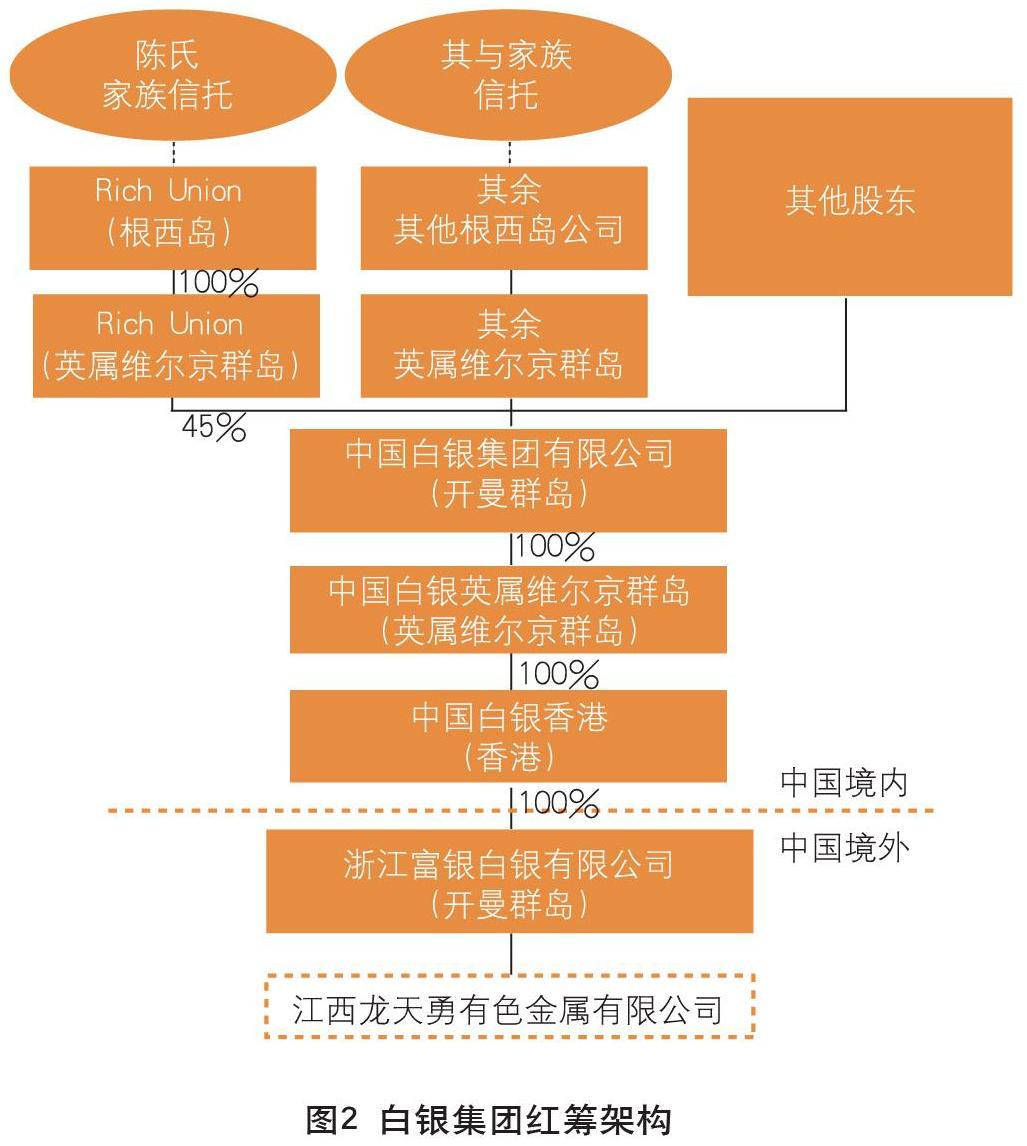

離岸信托可以幫助高凈值人士實現海外資產保護,規避第三方追債人以及離婚財產分割等。通常情況下,境內信托和離岸信托分別被用于處理高凈值客戶在不同地域、不同法律屬性下的事務,滿足客戶不同方面的目標訴求。采用離岸家族信托架構的高凈值人士通常都擁有家族企業,不僅考慮資產隔離、財富傳承,更關注家族企業治理和企業傳承。離岸家族信托的重要功能之一是搭建紅籌架構,通過離岸家族信托控制境內企業,幫助中國境內企業在境外上市。離岸架構實現了業務經營地、上市主體設立地和上市地的“三分離”,形成了境外募集資金、境外上市的“兩頭在外”的模式。代表如龍光地產案例和白銀集團案例,下面我們以白銀集團為例來闡釋利用家族信托進行海外上市的信托架構設計(圖2),旨在實現家族企業上市的稅收最小化。上市前的重組架構共分為七層,多層復雜架構設計的核心在于以最低稅收成本實現紅籌上市。

第一層是家族信托。分別設立五個獨立的家族信托,股權結構清晰,五個家庭可以獨立掌握其所持股份,設立地選擇在耿西島,零稅收。

第二、三層是離岸控股公司。家族信托下至少設有一家離岸控股公司幫助客戶持有資產,離岸公司具備兩大優勢:一是零稅收,二是股權變更靈活迅速。

第四層是上市主體——中國白銀集團有限公司。上市主體應設立在香港聯交所認可的上市主體屬地,且不產生稅收成本。

第五層為離岸控股公司——中國白銀BVI,當發生企業并購,要轉讓第六層中國白銀香港的股權時,若直接在香港轉讓股權需要交納印花稅。以中國白銀BVI控制中國白銀香港,在BVI進行股權轉讓可免交印花稅。

第六層為中國白銀香港,引入中國白銀香港直接控制境內企業是因為以香港公司控制境內企業可以享受分紅稅優惠,根據國家稅務總局公告2011年第45號《內地和香港避免雙重征稅安排》規定,以香港公司持有大陸資產可以享受分紅稅優惠,最多可從20%降低到5%。

第七層是境內外商獨資企業——浙江富銀白銀有限公司。離岸信托+離岸公司的架構設計為家族企業的控制權提供了便捷。為了防范受托人風險,資產龐大的家族通常會設立專門的私人信托公司(PTC)作為家族信托的受托人,通過讓家族成員擔任PTC的董事,在保留資產控制權的同時轉移法定所有權。

(作者單位:中國社會科學院研究生院)

猜你喜歡

時代人物(2021年32期)2021-11-28 02:21:57

中國外匯(2020年24期)2020-11-28 00:58:29

投資與理財(2020年10期)2020-10-15 02:11:40

法制博覽(2020年1期)2020-02-25 13:30:44

中國外匯(2019年1期)2019-11-28 07:45:40

中國外匯(2019年6期)2019-07-13 05:44:18

中國外匯(2018年2期)2018-12-06 10:06:17

中國外匯(2017年10期)2017-12-09 21:42:33

中國外匯(2016年10期)2016-12-30 08:57:55

投資與理財(2012年24期)2012-04-29 00:44:03