基于互聯(lián)網(wǎng)金融的風(fēng)險控制統(tǒng)計的研究

2016-12-07 05:53:49龐亮

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2016年11期

龐亮

基于互聯(lián)網(wǎng)金融的風(fēng)險控制統(tǒng)計的研究

龐亮

金融是市場經(jīng)濟的主要支柱,但隨著互聯(lián)網(wǎng)技術(shù)的快速發(fā)展,互聯(lián)網(wǎng)中的金融風(fēng)險更大和不穩(wěn)定因素更多,若想在金融市場中獲得更大的收益,需要對其中存在的風(fēng)險進行有效的分析和控制。本文根據(jù)對國內(nèi)互聯(lián)網(wǎng)金融市場的現(xiàn)狀進行分析,構(gòu)建風(fēng)險統(tǒng)計模型研究,并對存在的風(fēng)險采取措施進行控制。

互聯(lián)網(wǎng);金融;風(fēng)險控制;統(tǒng)計

互聯(lián)網(wǎng)金融的快速發(fā)展改變了國內(nèi)民眾的理財方式,也影響了傳統(tǒng)的金融行業(yè),對整個金融生態(tài)產(chǎn)業(yè)可產(chǎn)生全方位的影響,不僅推動了普惠金融的發(fā)展,使得普通民眾理財意識大大提升,還讓國內(nèi)貨幣基金規(guī)模得到了深刻的改變。在產(chǎn)生這些影響的同時,也因為互聯(lián)網(wǎng)的繁雜存在諸多風(fēng)險,只有控制風(fēng)險系數(shù),才能獲得更多的利益。

一、國內(nèi)互聯(lián)網(wǎng)金融存在的主要風(fēng)險

(一)法律政策風(fēng)險

互聯(lián)網(wǎng)金融在國內(nèi)運行的時間不長,是一種新生事物。與傳統(tǒng)金融相比,國內(nèi)大部分的互聯(lián)網(wǎng)金融投資項目門檻較低,標(biāo)準(zhǔn)低,更沒有嚴(yán)格的監(jiān)管制度,這就使得互聯(lián)網(wǎng)金融產(chǎn)品處于合法與非法交界的灰色區(qū)域,非法份子利用互聯(lián)網(wǎng)監(jiān)管漏洞讓線上金融服務(wù)成為“非法吸收公眾存款”或者“非法集資”的來源。

(二)業(yè)務(wù)操作和信息技術(shù)安全性風(fēng)險

互聯(lián)網(wǎng)金融投資屬于新興行業(yè),現(xiàn)在多數(shù)的金融企業(yè)都處于創(chuàng)業(yè)初期,雖然行業(yè)在快速地發(fā)展,但是在日常的運營管理當(dāng)中,企業(yè)與員工缺乏完善的管理和磨合,金融投資人員對金融產(chǎn)品的投資和技術(shù)操作方式并不熟練,企業(yè)培訓(xùn)力度不強。在操作當(dāng)中很容易出現(xiàn)因操作程序和流程不規(guī)范而導(dǎo)致工作失誤,從而造成嚴(yán)重?fù)p失,不管是對客戶還是互聯(lián)網(wǎng)金融機構(gòu)本身都存在風(fēng)險隱患,直接影響交易的傳遞和支付系統(tǒng)的連貫性。除此之外,由于互聯(lián)網(wǎng)信息技術(shù)涉及面廣,在網(wǎng)絡(luò)中各類數(shù)據(jù)信息參差不齊,雖然能夠讓用戶的各項操作變得簡單方便,但也存在必然的弊端和風(fēng)險。

(三)市場競爭和信用違約風(fēng)險

每個行業(yè)都會有行業(yè)競爭,尤其是利潤較大的金融。以余額寶為例,從2013年余額寶的成功引起了許多銀行和其他金融機構(gòu)紛紛效仿,相繼加入行業(yè)競爭當(dāng)中。其次是信用違約風(fēng)險,信用包括資金需求方,另一方面是來自互聯(lián)網(wǎng)金融中介平臺的信用。資金需求方信用一般是指網(wǎng)上借貸服務(wù),不管是個人對個人,還是銀行、金融機構(gòu)對個人,在交易雙方通過網(wǎng)絡(luò)確立合作關(guān)系后,借貸方需要為機構(gòu)提供客戶身份認(rèn)證,但是沒有對接國家征信系統(tǒng)前,信息征信報送和查詢上都比較困難,金融機構(gòu)還要在網(wǎng)絡(luò)平臺上進行風(fēng)險評估,在評價指標(biāo)不夠規(guī)范的情況下,不利于平臺相互融通和安全防范。互聯(lián)網(wǎng)金融中介平臺信用風(fēng)險通常是指由于企業(yè)管理不善的問題,或者虛假征信及債權(quán)問題導(dǎo)致的信用違約,甚至給互聯(lián)網(wǎng)金融企業(yè)帶來倒閉的風(fēng)險,這些都嚴(yán)重影響到行業(yè)的穩(wěn)定和消費者的權(quán)益。

二、風(fēng)險控制措施

(一)建立完善的法律,明確職責(zé)范圍

互聯(lián)網(wǎng)金融交易當(dāng)中存在復(fù)雜多樣性和專業(yè)性,主要是將傳統(tǒng)金融行業(yè)與高科技互聯(lián)網(wǎng)相結(jié)合,消費者在其中很難尋找到規(guī)律與互聯(lián)網(wǎng)金融產(chǎn)品、服務(wù)的實質(zhì),所以需要建立完善的互聯(lián)網(wǎng)金融消費權(quán)益保護和律法制度框架,完善監(jiān)管體系,對消費者建立投訴通道和處理機制,提高風(fēng)險意識和消費者保護能力。為使得互聯(lián)網(wǎng)金融發(fā)展具有較強的合法性支撐,必須對在相關(guān)法律政策當(dāng)中確定互聯(lián)網(wǎng)金融交易的地位和經(jīng)營范圍,為后續(xù)的監(jiān)管提供法律支撐和方向指導(dǎo),創(chuàng)造良性競爭的互聯(lián)網(wǎng)金融環(huán)境,讓交易更陽光化、制度化、規(guī)范化。在完善互聯(lián)網(wǎng)金融法律政策時,可以從傳統(tǒng)金融行業(yè)政策制度和規(guī)范的基礎(chǔ)上統(tǒng)一規(guī)劃,整合或者增設(shè)相關(guān)機構(gòu),形成統(tǒng)一且專業(yè)的協(xié)調(diào)監(jiān)管體系。

(二)發(fā)展相關(guān)的信息技術(shù),健全金融機構(gòu)保護制度

除了在法律政策中進行完善外,還需要從互聯(lián)網(wǎng)金融交易操作平臺的安全性和技術(shù)及制度保護上入手。在互聯(lián)網(wǎng)金融交易當(dāng)中,由于網(wǎng)絡(luò)存在安全隱患和不穩(wěn)定因素,所以在交易操作的技術(shù)和自律機制上都需要得到提升和完善。目前國內(nèi)的互聯(lián)網(wǎng)金融交易監(jiān)管力度不足,監(jiān)管制度不夠健全,所以在構(gòu)建時還需要提高行業(yè)自律性,讓政府與行業(yè)協(xié)會共同形成嚴(yán)格機制。在技術(shù)的創(chuàng)新上需要保留監(jiān)管底線和金融交易原則,讓技術(shù)操作更具靈活性,降低交易風(fēng)險。

三、互聯(lián)網(wǎng)金融風(fēng)險統(tǒng)計模型構(gòu)建

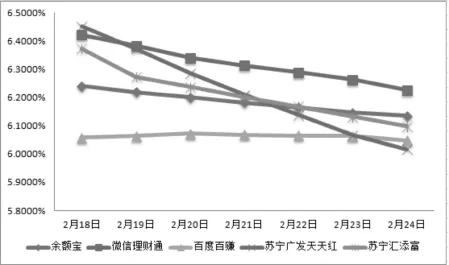

除了構(gòu)建健全的互聯(lián)網(wǎng)金融管理制度和嚴(yán)格的體系外,還應(yīng)該對金融風(fēng)險建立控制統(tǒng)計模型,以幫助消費者預(yù)估投資損失。在互聯(lián)網(wǎng)金融交易當(dāng)中,包含了理財產(chǎn)品服務(wù)方和提供方的共同參與,在服務(wù)的過程中,理財產(chǎn)品服務(wù)者能夠在管理運作當(dāng)抽取一定的傭金,如果服務(wù)者能夠設(shè)計出更加完善的方案,提高金融產(chǎn)品的投資收益,那么不僅是對消費者有利,還會大大提高服務(wù)者的傭金抽成。在設(shè)計投資方案當(dāng)中,服務(wù)者需要對金融產(chǎn)品存在的投資風(fēng)險進行預(yù)測,才能更加完善方案設(shè)計,在預(yù)測當(dāng)中,離不開對風(fēng)險控制的統(tǒng)計。風(fēng)險控制統(tǒng)計包含金融企業(yè)運營管理實況、投資人資金儲備及產(chǎn)品行業(yè)動態(tài)及政策等多方面,將以上信息構(gòu)建成有效的風(fēng)險統(tǒng)計模型。在構(gòu)建模型時,首先要對金融實體企業(yè)進行分類處理,根據(jù)企業(yè)規(guī)模設(shè)定,規(guī)模大小不同,所產(chǎn)生的風(fēng)險系數(shù)也不同。然后是對企業(yè)受益進行分析,掌握實體企業(yè)整體受益率,保證所得的各項數(shù)據(jù)具有一定的準(zhǔn)確性和真實性。最后根據(jù)已經(jīng)得到的結(jié)果構(gòu)建互聯(lián)網(wǎng)金融風(fēng)險統(tǒng)計模型,當(dāng)然在模型構(gòu)建過程中需要注意社會個人投資的分散和資金量較小的情況,如圖1所示。

由圖1所示,五種不同的互聯(lián)網(wǎng)金融產(chǎn)品在2月份的投資收益,根據(jù)線條的波動情況可以看出,余額寶、微信理財通、蘇寧廣發(fā)天天紅及蘇寧匯添富從2月18日到2月24日期間,收益率直線下降,波動性較大,并且可以預(yù)測在后期可能會呈現(xiàn)持續(xù)下降的趨勢。通過對阿里、蘇寧、騰訊等實體企業(yè)的了解發(fā)現(xiàn),以上幾款金融產(chǎn)品在同類產(chǎn)品的競爭優(yōu)勢不明顯,為消費者帶來的收益不大。反觀百度百賺雖然在前期收益率相對較低,但是在后期呈現(xiàn)逐步緩慢的增長,適宜資金儲備不足,但追求平穩(wěn)的投資。

圖1 互聯(lián)網(wǎng)金融產(chǎn)品投資風(fēng)險統(tǒng)計模型

結(jié)束語

由此可知,在互聯(lián)網(wǎng)金融風(fēng)險控制當(dāng)中,除了需要建立完善的管理制度和金融交易體系外,還要提高服務(wù)人員專業(yè)水平,構(gòu)建完善的風(fēng)險統(tǒng)計模型,降低消費者投資風(fēng)險。

[1]龔丹丹,張穎.互聯(lián)網(wǎng)金融模式下消費信貸的比較及風(fēng)險控制研究[J].征信,2016,01:82-85.

[2]孫濤.互聯(lián)網(wǎng)金融的風(fēng)險控制:法制環(huán)境的力量——基于P2P交易數(shù)據(jù)的經(jīng)驗研究[J].投資研究,2016,01:95-111.

(作者單位:青海民族大學(xué))

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03