高管外部薪酬差距、管理層權力和盈余管理——基于公平感知度的視角

2016-12-06 08:55:30桂林航天工業學院管理學院李玉霞

財會通訊 2016年33期

關鍵詞:管理

桂林航天工業學院管理學院 李玉霞

高管外部薪酬差距、管理層權力和盈余管理——基于公平感知度的視角

桂林航天工業學院管理學院 李玉霞

本文基于2011-2014年A股數據,從公平理論分析了高管外部差距與盈余管理的關系,并研究了管理層權力對高管外部薪酬差距與盈余管理的關系的影響。結果表明,第一,高管外部薪酬差距與盈余管理正相關。第二,管理層權力越大對高管外部薪酬差距與盈余管理的關系起到正向調節作用。本文豐富了高管薪酬差距、管理層權力和盈余管理的經驗證據,給薪酬監管機構提供了一定的借鑒。

高管外部薪酬差距 管理層權力 盈余管理 公平理論

一、引言

2009年我國《關于進一步規范中央企業負責人薪酬管理的指導意見》旨在規范高管薪酬制度的完善性。我國高管薪酬中天價事件增加了社會公眾對其關注力度,社會媒體也對天價高管薪酬進行了大量報道,以協同其他監管機構的工作。現代企業中兩權分離,公司資產收益控制權被高管控制,而收益分配權為股東所有,高管基于理性經濟人假說,其具有自利行為動機和能力。我國目前高管薪酬契約與國外類似,借鑒會計盈余指標,這也導致國內外教多學者認為的高管薪酬契約誘因的盈余管理。薪酬契約的制定不易發生改變,高管發生變更的頻率也較低,因此,基于自身利益的考慮,高管也存在自利動機。

高管薪酬滿意度不只受薪酬數額的影響,還會通過與同公司或同行高管薪酬加以比較獲得。薪酬公平程度的衡量雖然缺乏確切標準,但通過與同行其他高管薪酬比較,高于其其他行業企業薪酬,獲得的自我滿足感更高,感知到的薪酬公平程度也較大。而一旦感知到自身薪酬契約的制定和執行不公平,高管的權力越大,越可能通過其他方式降低這種感知到的薪酬契約不公平。現有研究來看,從高管外部薪酬差距視角探析其盈余管理程度的較少,進一步探析管理層權力探析其對高管外部薪酬差距與盈余管理關系的研究更少。本文基于我國滬深A股2011-2014年主板數據,實證檢驗了高管外部薪酬差距與盈余管理的關系,以及管理層權力對高管外部薪酬差距與盈余管理關系的影響。豐富了薪酬差距、管理層權力和盈余管理的相關經驗研究,為增加我國高管薪酬契約制定和執行的完善提供了參考。

二、理論分析與研究假設

(一)薪酬差距與盈余管理從國內薪酬差距與盈余管理的相關研究來看,該主題的研究較少,目前為止發現的高管薪酬差距與盈余管理的研究僅有少數的幾篇。具體來看,錢戮琳和王超(2012)基于高管內部薪酬差距視角,探析其與盈余管理的關系,發現內部薪酬差距與盈余管理正相關,即高管內部薪酬差距越大,盈余管理程度也就越大。余震和馮巧根(2010)發現高管薪酬差距與盈余管理存在顯著的關系,是盈余管理的薪酬契約誘因。于富生和張穎(2013)則發現高管薪酬差距與經營業績之間并非線性關系,而是非線性關系,高管薪酬差距與盈余管理正相關。張澤南和馬永強(2014)基于市場化進程,研究了高管薪酬差距與盈余管理的關系,發現高管薪酬差距導致盈余管理程度增加,市場化話進程和產權性質對薪酬差距和盈余管理的關系產生顯著的調節作用。

(二)管理層權力和盈余管理楊蓉(2012)基于盈余管理視角探析壟斷行業高管薪酬,基于2002-2009年壟斷行業樣本公司,發現管理層權力越大,高管薪酬越高,管理層權力通過增加盈余管理程度來實現自身利益。林芳和馮麗麗(2012)基于2007-2010年滬深A股數據,研究了管理層權力對其盈余管理程度的影響,結果表明,管理層權力與盈余管理顯著正相關,而國有控股企業的高管更偏好費用操控的真實盈余管理,非國有控股企業高管更偏好應計操控的盈余管理行為。謝盛紋和葉王春子(2014)從環境不確定性的視角實證檢驗了CEO權力對盈余管理的影響,基于2007-2012年的數據發現,CEO權力和盈余管理顯著正相關,而環境不確定性高增加了CEO權力和盈余管理顯著的正相關關系,且該結論適用于應計盈余管理和真實盈余管理兩種盈余操控行為。楊志強和王華(2014)的研究基于高管內部薪酬差距研究其與盈余管理的關系,且研究股權集中度對二者關系的調節,結果表明,內部薪酬差距和盈余管理顯著正相關,股權集中度越高的企業其正相關關系越大。

賀琛等(2014)結合我國制度背景,采用A股2009-2012年數據,從控制權視角分析了制度環境、管理層權力和盈余管理的關系,結果證實管理層權力與盈余管理顯著正相關,制度環境對二者的關系發揮顯著的制約作用。洪峰和戴文濤(2014)發現,管理層權力越大,高管薪酬——真實業績敏感度更低,而與名義業績敏感度更高。周冬華(2014)發現,CEO權力與盈余管理顯著正相關,董事會的穩定程度降低了CEO權力與盈余管理的正相關關系,基于產權性質分組回歸結果表明,民企中該關系更顯著。CEO比董事會權力越大,CEO越有能力進行盈余管理。劉啟亮等(2013)的研究發現,高管權力高度集中時,內部控制并不能顯著提升會計信息質量,公司內部控制與會計信息質量的正相關關系受到管理層權力的調節。傅頎和鄧川(2013)基于2008-2011年A股數據,從管理層權力視角探析了高管薪酬激勵-盈余管理的關系,發現管理層權力越大,其盈余管理程度越高,二者之間存在顯著的正相關關系。姜付秀等(2013)基于2002-2010我國滬深A股數據,實證研究了CEO、CFO任期交錯與盈余管理的關系,結果表明,CEO和CFO的任期交錯與盈余管理之間呈現顯著的負相關關系,任期交錯時間越長,對盈余管理的抑制作用越大。

譚慶美等(2015)基于2007-2013年主板數據為樣本,發現外部產品市場競爭環境對盈余質量有顯著影響,CEO綜合權力越大,公司盈余質量越高,外部產品市場競爭程度越大,CEO綜合權力越大,盈余質量越好,而外部產品市場競爭程度較低時,并未發現該顯著結果。袁蓉(2015)基于產品市場競爭視角探析了管理層權力與應計及真實盈余管理的關系,結果發現,管理層權力與兩種盈余管理之間均顯著正相關,而外部產品市場競爭發揮了顯著的公司治理效應,對管理層權力-盈余管理的關系起到負向調節作用。權小峰等(2010)選取了2004-2007國企為樣本,發現國企中管理層權力與其私有收益之間存在顯著的正相關關系,高管權力越大,薪酬--操控業績敏感性越大,表明管理層權力越大,高管更會利用盈余操縱增加其自身薪酬。黎文靖和盧銳(2007)分析了管理層權力與會計信息質量的關系,發現管理層權力降低了會計穩健性,股權集中度較低的公司中,高管控制對會計穩健性的負相關關系更顯著,非國企中管理層權力對會計穩健性的負相關關系也顯著高于國有企業。

股東和管理層之間存在利益沖突,其效用函數不同,效用最大化的實現條件也存在差異,現代企業制度中,高管對企業經營業績更為了解,處于信息優勢地位,股東基于主客觀因素并不能及時監督企業的生產經營活動。高管薪酬契約的制定和執行依賴于業績指標,為了獲得更大的收益,其存在盈余管理的動機,通過操控應計項目、會計政策選擇、會計估計變更等方式來實現。高管薪酬差距會增加其感知到的不公平性,通過和同行業企業其他高管薪酬之間比較,感受到其自身薪酬不公平,那么更可能加大其盈余管理的動機,以增加公司業績,增加自身獲得的薪酬。從公平理論分析,高管外部薪酬差距與盈余管理之間存在正相關關系。據此,提出本文的第一個研究假設:

H1:高管外部薪酬差距與盈余管理正相關,也就是說,高管外部薪酬差距越大,盈余管理程度越高

從公平理論分析,高管外部薪酬差距越大,盈余管理程度越高,管理層權力越大的情況下,其對其薪酬制度的設計和執行的控制能力也就越高。但如果高管感知到的薪酬不公平程度越高,其通過操控盈余的方式降低其自我不公平感知程度的能力也就越大。也就是說,管理層權力越大,其高管外部薪酬差距越大,其盈余管理程度越高,管理層權力對高管外部薪酬差距與盈余管理的關系之間存在顯著的正向調節作用。據此,提出如下研究假設:

H2:管理層權力越大,高管外部薪酬差距與盈余管理的正相關關系越高,管理層權力對二者關系起到正向調節作用

三、研究設計

(一)樣本選取和數據來源基于我國滬深A股2011-2014年數據為初始樣本,并進行如下篩選:首先,剔除數據缺失、金融保險行業及IPO、SEO的樣本;其次,剔除行業年度觀測值低于10的樣本;第三,對關鍵連續變量進行1%和99%的縮尾處理;第四,剔除資產報酬率為負的樣本。最終得到總樣本為4498個。本文所有數據均來自國泰安數據庫,欠缺的數據來自手工翻閱年報獲取,數據處理采用Stata 12.0和Excel。

(二)變量定義

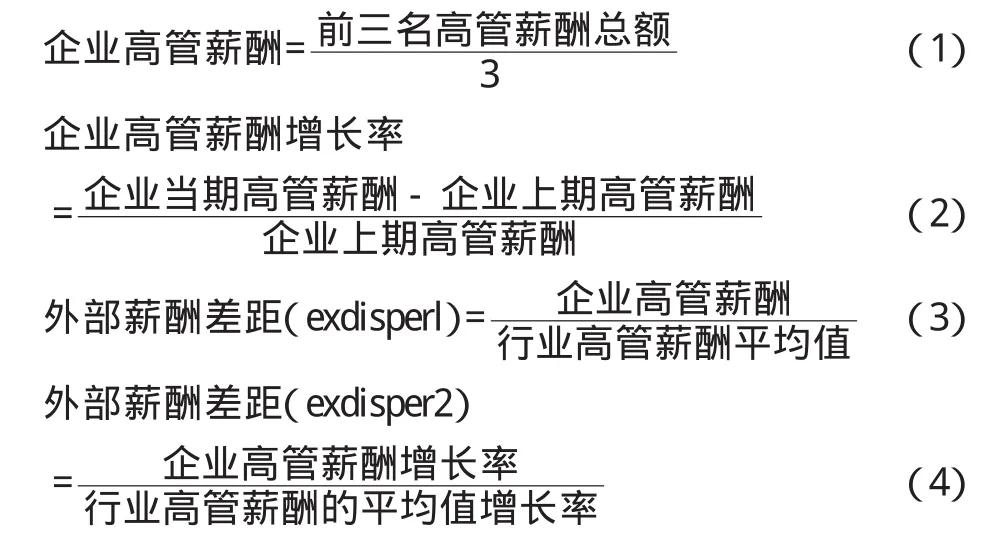

(1)高管外部薪酬差距。參考黎文靖等(2014)的計量模型,借鑒公式(1)得到高管外部薪酬差距:

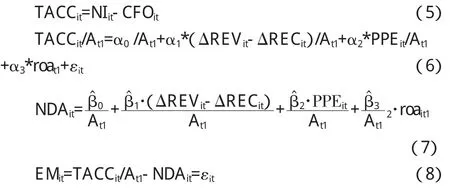

(2)盈余管理。借鑒Kothari et al.(2005)控制極端業績對盈余管理計量的影響,公式(5)到(8)給出了計量操控性應計盈余管理的模型:

如上述公式所述,TACCit為總應計項目,NIit為凈利潤,CFOit為經營活動凈現金流量,At1為上期總資產,REVit為銷售收入,RECit為應收賬款,roait為上期資產報酬率,PPEit為固定資產原值。NDAit為非操控性應計項目,EMit為操控性應計,即應計盈余管理,也是公式(8)中的殘差。

(3)管理層權力。吳育輝等(2010)基于總經理任職期限、獨董比例、大股東持股、高管持股比例、獨董比例五個指標,用這五個指標進行綜合得到管理層權力的指標。具體來說,將上述五個變量排序后二等分,大于均值的取值為1,否則為0,然后將五個變量得分匯總,總得分越大,則管理層權力越大。

(4)控制變量。公司規模、資產負債率、第一大股東持股比例、董事長和總經理兩職合一、機構持股比例、資產報酬率都可能影響盈余管理的程度和動機。年度和行業因素也是影響盈余管理的因素之一,為控制這些因素的影響,將這些變量都加入到回歸模型中。具體變量的定義如表1所示。

表1 變量定義

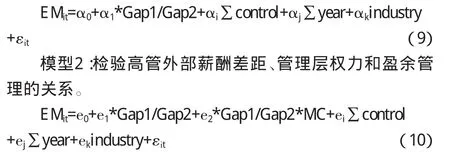

(三)模型構建模型1:檢驗高管外部薪酬差距與盈余管理的關系。

模型1為檢驗高管外部薪酬差距與盈余管理的關系,模型2為檢驗管理層權力對高管外部薪酬差距與盈余管理關系調節作用。如公式(9)和(10)所示:EM為盈余管理的替代變量,Gap1和Gap2分別為高管外部薪酬差距的兩個指標,MC為管理層權力,Σcontrol為表1中的其他控制變量,Σyear和Σindustry分別為年度和行業虛擬變量。

四、實證分析

(一)描述性統計和相關性分析表2給出了變量的描述性統計結果,如表2所示:盈余管理均值為0.005,中位數為-0.003,最大值和最小值分別為0.752和-0.421。高管外部薪酬差距第一個指標Gap1的均值為0.953,中位數為0.711,高管外部薪酬差距第二個指標Gap2的均值為1.358,中位數為0.396。管理層權力的綜合指標MC為2.457,中位數為1.011,最大值為5,最小值為0。公司規模的自然對數均值為12.474,中位數為12.106;資產負債率的均值為0.543,中位數為0.518;資產報酬率的均值為0.053,中位數為0.041;機構投資者持股比例的均值為30.913%,中位數為27.153%;董事長和總經理兩職合一的均值為0.119,中位數為0,最大值和最小值分別為1和0。第一大股東持股比例的均值為36.753%,中位數為34.267%,最大值和最小值分別為100%和2.258%。表外還計算了各變量的皮爾森相關系數,結果表明,各解釋變量之間不存在顯著的多重共線性,計算的各回歸模型中變量的VIF均值小于4,為控制篇幅,正文未報告相關結果。

表2 描述性統計

(二)回歸分析表3給出了高管外部薪酬差距與盈余管理的回歸結果。從表3的結果來看,高管外部薪酬差距第一個指標Gap1與盈余管理的回歸系數為0.131,在5%水平顯著;高管外部薪酬差距第二個指標Gap2與盈余管理的回歸系數為0.204,在1%水平顯著。這兩個替代指標的回歸結果表明,高管外部薪酬差距與盈余管理顯著正相關,并且該結果不受指標選取的影響。控制變量的結果中,在Gap1作為高管外部薪酬差距替代變量的回歸模型中,size和盈余管理的系數為-0.302,在1%水平顯著,lev與盈余管理的系數為0.114,在5%水平顯著。roa與盈余管理的系數為-0.315,在1%水平顯著。,institute與盈余管理的系數為-0.011,在10%水平顯著。dual與盈余管理的系數為0.004,top1與盈余管理的系數為-0.113,在5%水平顯著。

Gap2作為高管外部薪酬差距替代變量的回歸結果中,size與盈余管理的系數為-0.317,仍在1%水平顯著。lev與盈余管理的系數為0.128,在1%水平顯著;roa與盈余管理的系數為-0.316,在1%水平顯著。institute與盈余管理的系數為-0.012,不顯著。dual與盈余管理的系數為0.125,在5%水平顯著。top1與盈余管理的系數為-0.117,在5%水平顯著。整體來看,表3的結果支持了本文的H1,控制變量的結果中,公司規模、資產報酬率、機構持股及第一大股東持股比例與盈余管理顯著負相關;資產報酬率、董事長和總經理兩職合一則與盈余管理正相關。這一結果從側面反映了完善公司治理機制的重要作用。

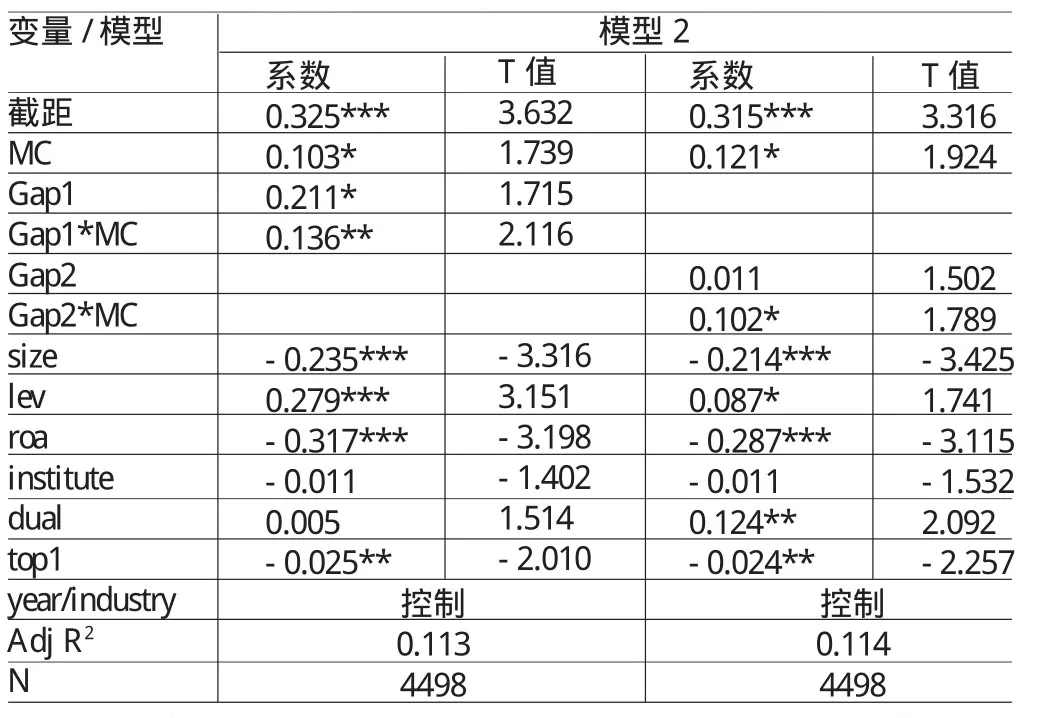

表4給出了高管外部薪酬差距、管理層權力和盈余管理的回歸結果。如表4的結果所示:Gap1作為高管外部薪酬差距替代變量的回歸模型中,MC與盈余管理的系數為0.103,在10%水平顯著;Gap1與盈余管理的系數為0.211,在10%水平顯著。Gap1*MC與盈余管理的系數為0.136,在5%水平顯著。表明管理層權力越大,高管外部薪酬差距與盈余管理的正相關關系越大,即管理層權力對高管外部薪酬差距與盈余管理的關系起到顯著的正向調節作用。size與盈余管理的系數為-0.235,在1%水平顯著。lev與盈余管理的系數為0.279,在1%水平顯著。roa與盈余管理的系數為-0.317,在1%水平顯著。institute與盈余管理的系數為-0.011,dual與盈余管理的系數為0.005,均不顯著。top1與盈余管理的系數為-0.025,在5%水平顯著。

表3 高管外部薪酬差距與盈余管理的回歸結果

在Gap2作為高管外部薪酬差距替代變量的回歸結果中,MC與盈余管理的系數為0.121,在10%水平顯著,表明管理層權力對盈余管理的主效應顯著。Gap2與盈余管理的系數為0.011,不顯著,但這一結果是因為在回歸模型中加入了Gap2*MC所致,Gap2*MC與盈余管理的系數為0.102,在10%水平顯著,表明管理層權力越大,高管外部薪酬差距帶給高管感知到的不公平程度越高,也越會增加高管的盈余管理動機和程度,即與Gap1作為高管外部薪酬差距類似,管理層權力對高管外部薪酬差距與盈余管理的關系之間起到顯著的正向調節作用。控制變量的回歸結果表明,size與盈余管理的系數為-0.214,在1%水平顯著。

lev與盈余管理的系數為0.087,在10%水平顯著。roa與盈余管理的系數為-0.287,在1%水平顯著。institute與盈余管理的系數為-0.011,不顯著。dual與盈余管理的系數為0.124,在5%水平顯著。top1與盈余管理的系數為-0.024,在5%水平顯著。這些控制變量的結果表明,管理層權力、公司資產負債率及董事長和總經理兩職合一顯著增加了高管盈余管理的程度,而公司規模越大,公司盈余管理程度越低;資產收益率越高,公司盈余管理程度越低;第一大股東持股比例越高,盈余管理程度越低;機構持股比例對盈余管理影響不顯著。

綜合表4的回歸結果來看,高管外部薪酬差距增加了管理層感知到的薪酬不公平程度,基于公平理論的相關考慮,為了降低高管感知到的自身薪酬不公平待遇,與表3的結果類似,高管通過其他方式,即盈余管理等操控報告盈余,提高自身薪酬,以降低所感知到的與同行業企業其他高管的薪酬差距。而管理層的權力越大,進行盈余管理的能力也就越高,從而放大了高管外部薪酬差距對盈余管理動機和程度的影響,進而表現為表4回歸結果所展現的顯著的正向調節關系。

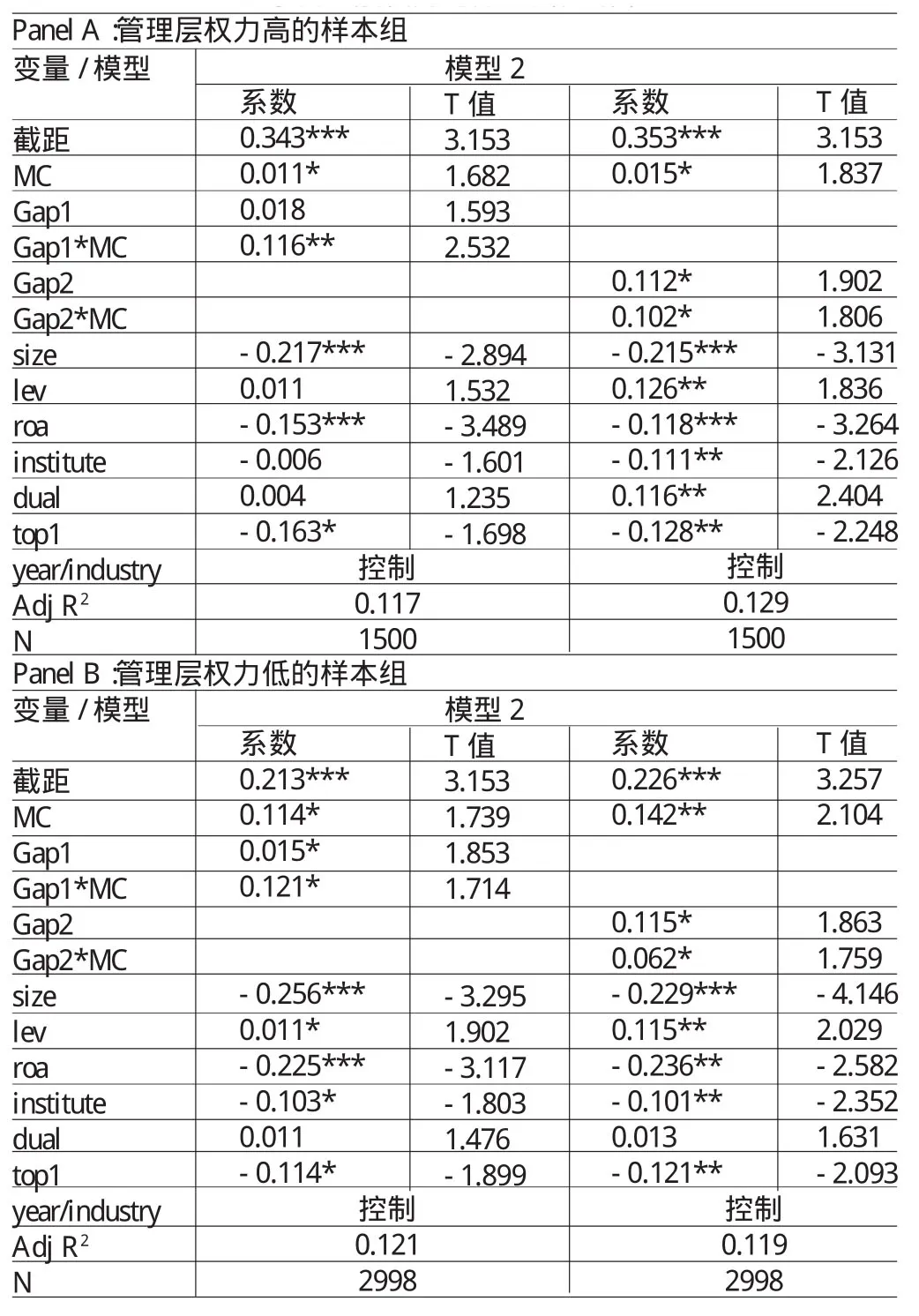

為了檢驗上述結論的穩健性,表5還基于管理層權力的綜合得分值是大于還是小于均值,將總樣本分為管理層權力高的樣本組及管理層權力低的樣本組,分別進行表4的回歸分析,結果如表5所示:Panel A為管理層權力高的樣本組的回歸結果,Panel B為管理層權力低的樣本組的回歸結果。Panel A的回歸結果表明,在Gap1和Gap2分別作為高管外部薪酬差距替代變量的回歸模型中,MC與盈余管理的系數分別為0.011和0.015,均在10%水平顯著。Gap1、Gap2與盈余管理的系數分別為0.018和0.112;Gap1*MC與盈余管理的系數為0.116,在5%水平顯著;Gap2*MC與盈余管理的系數為0.102,在10%水平顯著。

表4 高管外部薪酬差距、管理層權力及盈余管理

Panel B的回歸結果表明,管理層權力低的樣本組中,MC與盈余管理的系數在Gap1和Gap2分別作為高管外部薪酬差距替代變量的回歸模型中分別為0.114和0.142,分別在10%和5%水平顯著。Gap1、Gap2與盈余管理的系數分別為0.015和0.115,均在10%水平顯著。Gap1*MC與盈余管理的系數為0.121,在10%水平顯著;Gap2*MC與盈余管理的系數為0.062,在10%水平顯著。表明管理層權力低的樣本組中,管理層權力對高管外部薪酬差距與盈余管理關系的正向放大作用顯著低于管理層權力高的樣本組中的結果。Panel A和Panel B中控制變量的回歸結果與表3和表4中控制變量與盈余管理的回歸結果類似,為了控制文章篇幅,不再進行詳細的闡述,具體見表5。

綜上所述,表5的回歸結果表明,高管外部薪酬差距對盈余管理行為產生正向促進作用,管理層權力放大了高管外部薪酬差距對盈余管理行為的正向作用,但這一放大作用因為管理層權力的大小而存在顯著的差異,進行表外系數差異性檢驗結果也支持了這一結論。管理層權力較高的樣本組中,高管外部薪酬差距與盈余管理的正相關關系更大,一定程度上反應了管理層權力更可能凌駕于監管機構,如董事會等權力至上,董事會等公司治理機制不能夠有效的對管理層的自利行為加以制約,從而導致高管為降低高管外部薪酬差距給其自身帶來的不公平感而進行更多的盈余管理行為。但是在管理層權力較低的情況下,雖然高管外部薪酬差距仍然導致管理層進行了較多的盈余管理行為,但這一行為受到董事會等監管機構的更多限制,因而其正向調節作用顯著低于管理層權力高的樣本組。

表5 基于管理層權力的分組回歸結果

(三)穩健性檢驗基于Jones模型替代性計量盈余管理,以防止前述盈余管理指標對結果的影響,得到的回歸結果基本不變。為控制內生性影響,還采用兩階段最小二乘法,得到的結果與前文一致。為防止遺漏變量問題,本文還加入了前期虧損與否、審計師特長、高管變更與否等因素,得到的結果也基本不變,仍支持了高管外部薪酬差距與盈余管理的正相關關系,以及管理層權力對高管外部薪酬差距與盈余管理關系的正向調節作用。

五、結論

本文研究結果表明,第一,高管外部薪酬差距與盈余管理正相關;第二,高管外部薪酬差距與盈余管理的關系受管理層權力的顯著影響,管理層權力越大,高管外部薪酬差距與盈余管理的正相關關系更大。第三,基于高管權力分組回歸結果不變。

本文研究結果豐富了高管薪酬差距、管理層權力和盈余管理的相關經驗研究,為薪酬契約設計的公平性及薪酬監管提供了一定的借鑒,對降低高管盈余管理行為的動機和能力也有一定的參考。本文高管薪酬差距的計量借鑒國內學者的方法,但可能存在一些不足,未來還需尋求更好的計量方法,以更好的進行高管薪酬差距相關的理論及經驗研究。

[1]楊蓉:《壟斷行業企業高管薪酬問題研究:基于盈余管理的視角》,《華東師范大學學報》2012年第3期。

[2]林芳、馮麗麗:《管理層權力視角下的盈余管理研究——基于應計及真實盈余管理的檢驗》,《山西財經大學學報》2012年第7期。

[3]謝盛紋、葉王春子:《CEO權力、環境不確定性與盈余管理》,《會計與經濟研究》2014年第3期。

[4]楊志強、王華:《公司內部薪酬差距、股權集中度與盈余管理行為——基于高管團隊內和高管與員工之間薪酬的比較分析》,《會計研究》2014年第6期。

[5]吳育輝、吳世農:《高管薪酬:激勵還是自利?——來自中國上市公司的證據》,《會計研究》2010年第11期。

[6]洪峰、戴文濤:《管理層權力、盈余管理與薪酬操縱》,《蘭州商學院學報》2014年第5期。

[7]周冬華:《CEO權力、董事會穩定性與盈余管理》,《財經理論與實踐》2014年第6期。

[8]劉啟亮、羅樂、張雅曼、陳漢文:《高管集權、內部控制與會計信息質量》,《南開管理評論》2013年第1期。

[9]傅頎、鄧川:《高管控制權、薪酬與盈余管理》,《財經論叢》2013年第4期。

[10]姜付秀、朱冰、唐凝:《CEO和CFO任期交錯是否可以降低盈余管理?》,《管理世界》2013年第1期。

[11]譚慶美、魏東一、董小芳:《CEO權力、產品市場競爭與盈余質量》,《中央財經大學學報》2015年第5期。

[12]袁蓉:《管理層權力與應計盈余管理及真實盈余管理——基于產品市場競爭視角的實證研究》,《財會月刊》2015年第23期。

[13]權小鋒、吳世農、文芳:《管理層權力、私有收益與薪酬操縱》,《經濟研究》2010年第11期。

[14]黎文靖、盧銳:《管理層權力與會計信息質量——來自中國證券市場的經驗證據》,《山西財經大學學報》2007年第8期。

[15]俞震、馮巧根:《薪酬差距:對公司盈余管理與經營績效的影響》,《學海》2010年第1期。

[16]于富生、張穎:《薪酬差距與盈余管理》,《經濟問題》2013年第4期。

[17]張澤南、馬永強:《市場化進程、薪酬差距與盈余管理方式選擇》,《山西財經大學學報》2014年第7期。

(編輯 文博)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51