女性高管與企業社會責任*——來自我國上市公司的經驗證據

2016-12-06 08:55:26上海開放大學松江分校李閩洲東華大學旭日工商管理學院顧曉敏上海開放大學松江分校陳維良

財會通訊 2016年33期

關鍵詞:企業

上海開放大學松江分校 李閩洲 東華大學旭日工商管理學院 顧曉敏 上海開放大學松江分校 陳維良

女性高管與企業社會責任*——來自我國上市公司的經驗證據

上海開放大學松江分校 李閩洲 東華大學旭日工商管理學院 顧曉敏 上海開放大學松江分校 陳維良

本文選取2007~2013年間的滬深A股主板上市公司作為初始樣本,檢驗女性高管比例及其高管薪酬對企業社會責任的影響。研究發現,女性高管比例、女性高管薪酬分別與企業社會責任呈現正相關關系,意味著高比例的女性高管會顯著提升企業社會責任的指數水平。同時,女性高管薪酬的增加也會顯著提高企業社會責任的綜合水平,即企業社會責任的水平不僅受到女性高管比例的正向影響,而且受到薪酬激勵的女性高管,其與企業社會責任間的這種正向關系會表現得更顯著。

女性高管 高管薪酬 企業社會責任 現金流量

一、引言

據路透社(2014)報告稱,女性在英國大型企業董事會中的比例正在增加,但男性管理者仍占據著多數高管職位,擠占了女性高管進一步發展的空間,但也表明女性越來越從中低層崗位向中上層崗位發展。作為新興經濟體的重要一員,中國上市公司高管中的女性比例已經高于部分發達國家,其在企業經營決策中的表現及后果越來越受到研究者的重視。“企業社會責任”(Corporate Social Responsibility,以下簡稱“CSR”)一經提出,就普遍引起重視,在同領域的研究者也投入了大量精力予以研究,并產生了系列研究成果,這些成果涉及CSR內涵、CSR的影響因素和經濟后果、CSR與其他經濟特征或行為的關系等等。在CSR與其他經濟要素或行為特征的關系研究中,部分文獻關注女性董事與CSR間關系,試圖找出女性董事對CSR的影響機理(Wang and Coffey,1992;Nielsen and Huse,2010;Jia and Zhang,2013)。此類研究固然考察了女性高管在企業高層經營決策中的作用和角色,包括企業在履行社會責任過程中的職能發揮。總之,目前涉及這方面的研究,可歸納成如下三個要點:第一,樣本的研究對象多數來源于以美國為代表的發達國家,在我國女性管理者的比重高于日本、美國及除了北歐之外的多數歐洲國家(Cooke,2003),且已經發展為世界第二大經濟體的情況下,缺少對中國上市公司女性高管與企業社會責任較為全面的研究,不能說這不是一個缺失。第二,涉及對企業社會責任的衡量,國外文獻一般取自第三方數據庫(如KLD社會責任專業數據庫)或問卷打分,國內文獻一般以某一或某些方面的財務或經濟指標來度量主要利益相關方的責任履行(如社會捐贈或環境責任等),往往存在以偏概全,以個體代表整體的局限,缺少一個全面反映CSR整體表現的指標。第三,對女性高級管理者與CSR關系的研究,要么以是否存在女性高管為虛擬變量,要么以女性董事的比例代替女性高管指標,存在著對女性高管變量選擇的不一致性。

因此,本文旨在通過檢驗女性高管與CSR的關系來補充該領域的文獻。本文選取2007-2013年間的我國兩市A股主板上市公司作為初始樣本,共計8566個原始觀測值,檢驗女性高管比例及其高管薪酬對CSR的影響。研究發現,女性高管比例、女性高管薪酬分別與CSR呈現正相關關系,意味著高比例的女性高管會顯著提升CSR的指數水平。同時,女性高管薪酬的增加也會顯著提高CSR的綜合水平,即CSR的水平不僅受到女性高管比例的影響,并且受到薪酬激勵的女性高管會增強女性高管與CSR間的這種正向相關關系。

二、理論分析與研究假設

關于CSR的內涵,比較有代表性且較主流的學者及其觀點主要有:Friedman(1970)指出,“CSR受利益相關者的愿望來履行,常常在社會基本規則的約束下實現自身的利益最大化,包括法律規范及道德風俗”。Jo和Harjoto(2011)認為,“CSR常指除法律規定之外服務人們、社區和環境”。但是,CSR的內涵及其外延是十分寬泛的。實踐中,很多企業把CSR看成自身職責,對CSR有各自的解釋,包括三重底線(經濟、環境和社會三重績效),自愿行動、為有需求的人提供協助、提高對傳染病和環境的認識、支持所在地區、以經濟或物品向社區出力等(Jacques,2010)。或許人們會問,企業履行社會責任的內在動力是什么?Carroll(1979,1999),Freeman和Hasnaoui(2011)給出了4個方面的原因解釋:法律、經濟、道德和慈善。實際上,每個企業僅僅是社會的組成部分之一,沒有哪個組織或企業能離開社會的支持而生存,同時,社會也不能離開企業的發展而走向繁榮。履行CSR會促進企業培育出較好的商業道德和對社會的責任感,從而為企業帶來商譽和附加值(Williams,2007,Aviyonah,2008)。

有關性別不同,在管理界和經濟學界領域已經有許多國外學者做過相應的研究,但在我國的專題研究較少。女性管理者有其自身獨特的優勢,如面對不確定性時女性表現出的行為會顯得更加謹慎、保守,國外行為學和心理學方面的研究結果證實了這一事實。Zuckerman(1994)認為由于女性體內的單胺氧化酶水平要高于男性,單胺氧化酶水平直接會影響風險決策,因而女性高管的行為就會表現出更為審慎和守舊。Hersch(1996)指出,女性的預期壽命要高于男性,選擇從事高風險的選擇會導致女性高管的損失更大,因而,她們會偏向于謹慎、膽小。Slovic(1996)以社會心理學的視角來看,由于社會文化對男性和女性的要求是不一樣的,男性在各種決策就要承擔更多的風險和責任,這是社會文化影響的結果。金融決策中也體現出一定的性別差異,如Barber and Odean(2001)研究了由美國一家大型券商提供的個人交易數據后,發現女性決策產生的交易量要比男性決策產生的交易量低45%,但隨著交易量的增加,男性的收益率卻顯著降低。譚松濤、王亞平(2006)實證研究指出,男性投資人的過度交易要明顯高于女性投資人的過度交易量。所以上述研究均表明,在投資決策中,由于沒有男性高管往往呈現出來的過度自信,女性高管要表現得更為謹慎和保守。

Hambrick&Mason(1984)首次提出了高階理論,他們認為高管的價值觀和人生觀與個人特質緊密相聯,高管在工作中的偏好,甚至是企業戰略選擇都是由高管的基本特性決定的。按照高階理論的觀點,可以推斷出高管的性別會對CSR的履行產生影響。Wang和Coffey(1992)發現女性高級管理人員與CSR的水平顯著正相關。Ibrahhin和Angelidis(1994)認為,相對于男性高管,女性高管的社會責任感要高得多。Williams(2003)針對五百強公司中的185家研究,得到的結論是女高管在董事會中的占比越高,該企業就有意向去參加企業社會責任方面的活動。Bear等(2010)的觀點是企業聲譽深受CSR等級的影響,同時,CSR等級也影響企業聲譽與女性高管人數的多少。

企業社會責任的決策是管理者從自身偏愛的角度出發,企業管理層進行風險評估后權衡的結果,Barber和Odean(2001)認為,相較于男性高管,女性高管更加厭惡風險,面對風險有差異的投資選擇,女性會更愿意挑選風險小的項目。Barua等(2010)研究指出,女性高管相比匹配的男性高管在做財務決策時更加保守與謹慎,她們服務的公司盈利狀況要更優。因而,提出如下假設。

假設1:限定其他條件,女性高管比例與企業社會責任正相關

自從有了雇傭和被雇傭關系的存在,薪酬也就應運而生,隨著兩權分離和大企業的出現,大企業就需要聘請那些有經驗、擅管理的高管,有吸引力的報酬是大企業招募高管、吸引高管、留住高管的主要激勵方式。現有文獻關于高管薪酬的研究和討論很多,Murphy(1999)通過列圖顯示,二十世紀八十年起的10年內,以高管薪酬為主題的論文增加比率遠高于薪酬自身增加的比率,但這些研究中缺少CSR與薪酬間的關系研究。McGuire et al(2003)、Berroneand Gómez-Mejía(2009)研究后認為企業社會責任績效與企業高管薪酬是正相關的。Margolis and Walsh(2003)通過對2002年之前的三十年內有關公司經濟業績與企業社會責任績效關系的文獻梳理,發現109篇文獻中有54篇文獻支持兩者關系正相關的觀點,而關于負相關的文獻只有7篇。按照相關者利益理論的解釋,由女高管承擔管理責任的企業,經營管理的決定大都由女高管負責,如果她們做出更多有利于實現主要相關者利益最大化的活動,并能將代理成本削減,這樣的經營管理活動或決策就應當得到企業的肯定和支持,她們獲得相應形式的報酬也就順理成章。另一方面,根據風險收益對等原則,與財務績效或銷售績效相比,企業社會責任績效的不穩定性更高,企業女高管承受的壓力和擔當的風險更大,也需要更高的收益來回報女高管為此付出的努力和承擔的風險(劉西友、韓金紅,2012)。因此,提出如下假設。

假設2:限定其他條件,女性高管薪酬與企業社會責任正相關

三、研究設計

(一)樣本選取與數據來源本文選擇2007-2013年間的我國兩大主板交易市場A股上市公司作為初始樣本。樣本選擇按照如下原則進行了篩選:(1)剔除了金融保險證券行業的上市公司;(2)剔除了ST、*ST、PT等非正常交易狀態的上市公司;(3)由于會計準則和監管環境的差異,剔除了交叉上市公司;(4)剔除了相關數據缺失的上市公司31家;(5)為使研究更具合理性,剔除了2007年1月1日后成立的上市公司。最終,本文得到樣本數據完整、符合條件的樣本公司1228家,共計8566個樣本觀測值。女性高管數據系據CSMAR中的公司治理數據庫運用Excel軟件手工整理而得,其他數據來自CSMAR中的公司治理數據庫和公司財務數據庫整理而得。去掉主要變量的極值、異常值及數據為零的1755個樣本,最終得到有效樣本數據6811個。

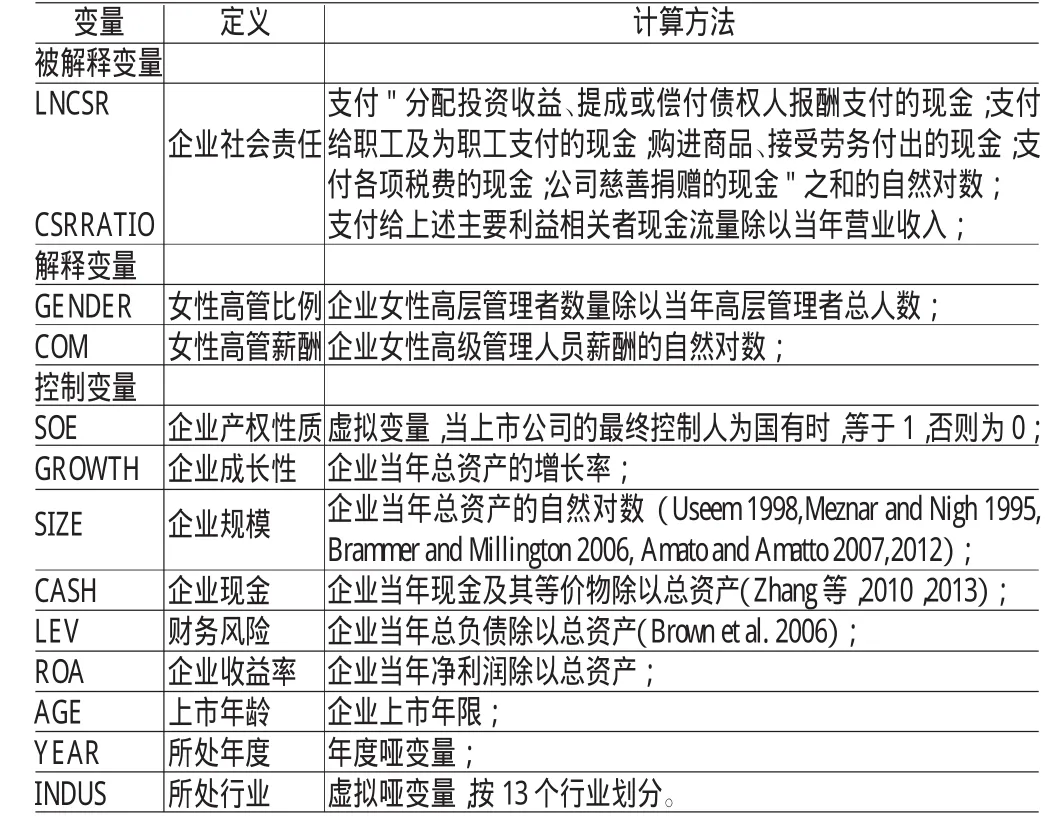

(二)變量定義Riahi-Belkaoi(2000)和公司報告(the Corporate Report)(ASSC 1975,Section Six 8.10)對CSR的計量對象主要包括投資者、客戶、員工、供應商、當局和社區等利益相關者。陳玉清、馬麗麗(2005)認為,在收入確實的情況下,企業對有關利益方承擔的CSR的履行可以反映為公眾公司向有關各方付出了多少現金。李心合(2010)也認為相對于權責發生制,采用現金收付實現制的現金流量更能真空反映企業社會責任的履行。高敬忠、周曉蘇(2008)和張萍、梁博(2012),均采用了企業支付給股東、債權人、債務人、企業雇員、社區和政府等的現金流量與當年營業收入凈額之比來計量CSR。杜穎潔、杜興強(2014)較詳細比較了國內外幾種常用的CSR度量方法,認為在中國資本市場背景下,CSR指數較適宜采用現金流量法來計量,他們使用了現金流量表中的五個指標之和除以期初的銷售收入來度量。因此,借鑒上述文獻,本文擬將CSR定義如下:即“企業為股東、企業雇員、購貨方、供貨方、當局和社區等利益相關方所支付的現金流量與營業收入凈額的比”。企業社會責任履行度=(分配股利或利潤所支付的現金+支付給職工以及為職工支付的現金+銷售商品、提供勞務收到的現金+購買商品、接受勞務支付的現金+繳納稅費實際支付的現金+慈善捐贈支付的現金)/營業務收入凈額。各變量的解釋、符號及計算方法參考如表1。

表1 變量的定義和計算方法

(三)模型構建據以上敘述和提出的假設,為驗證女性高管比例與企業社會責任的關系,根據假設1,借鑒王清、周澤將(2015)本文構建如下的檢驗模型(1):

其中,模型(1)中的因變量CSR分別以支付給主要利益相關者的現金流量總額(LNCSR)和支付給主要利益相關者的現金流量占企業當年營業收入比重(CSRRATIO)來反映,其他變量名稱及其定義見表1。

為進一步驗證女性高管薪酬對企業社會責任的影響,本文將女性高管薪酬作為解釋變量,根據假設2,本文構建如下的檢驗模型(2),預期交乘項GENDER×COM的系數α3大于0。

四、實證分析

(一)描述性統計表2的樣本描述性統計表明,樣本上市公司高管薪酬取自然對數后,其平均值為12.6,最大值為16.34,最小值為9.49。以支付給主要利益相關者的現金總額與企業營業收入比重表示的CSR,其均值為0.99,即相當于當年營業收入中的現金部分幾乎全部用于支付給職工、供應商、投資者、債權人、政府、社區和其他主要利益相關者,但其最大與最小值相差懸殊,最大值達11倍,最小值為0.06倍。從女性高管占上市公司全部高管的比例來看,其均值達16.9%,相當于樣本上市公司中高管團隊中每5位就有1位女性高管,其中最高的比例達47%,即高管團隊中女性數量的比重接近一半,說明女性管理者在高層管理中的比例逐步增加,這個數據針對女性就業選擇中普遍遇到的“天花板”現象給出了不同的實證解釋。

表2 全部樣本描述性統計

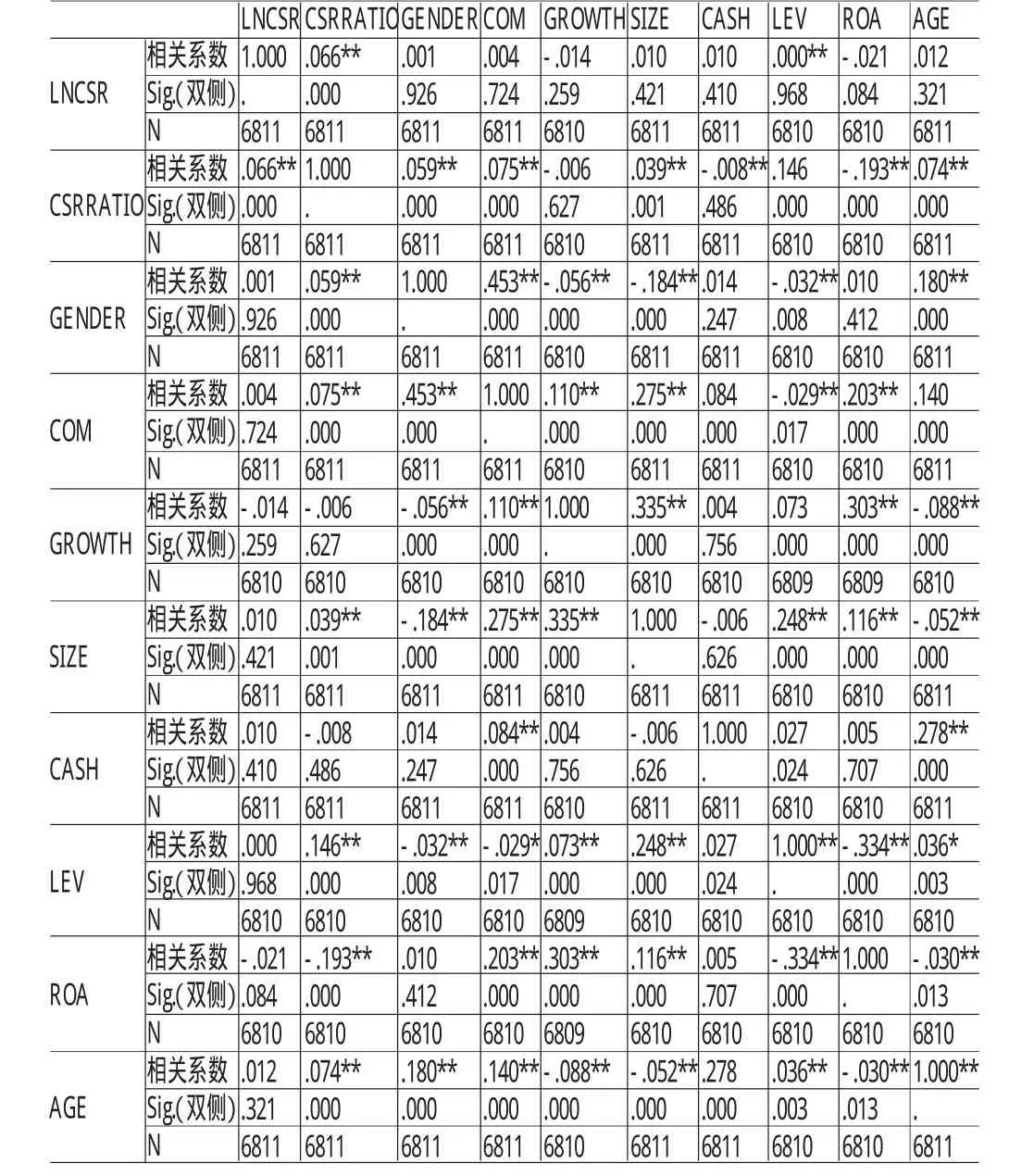

(二)相關性分析表3是主要變量之間的pearson和spearman的相關系數,其中,左下角是pearson數值大小,右上角是spearman數值大小。從表3可以看出,反映企業社會責任CSR的相對指標變量CSRRATIO分別與女性高管比例GENDER和女性高管薪酬COM等主要變量在1%水平上顯著正相關,絕對變量LNCSR分別與女性高管比例GENDER和女高管薪酬COM等主要變量在10%水平顯著正相關。表明高管團隊中的女性比例越高、其高管薪酬越高,企業愿意承擔更高的社會責任。這些結果初步支持了假設1和假設2。在控制變量方面,表3結果表明,CSR與ROA(公司收益性)在1%水平上顯著負相關,與SIZE(公司規模)、LEV(公司杠桿水平)及AGE(上市公司年限)在1%水平上呈顯著正相關,與GROWTH(公司增長性)和CASH(公司現金持有量)不存在相關性。這些數據結果表明,在檢驗女性高管比例和高管薪酬對企業社會責任影響時,需要控制ROA、SIZE、LEV和AGE等變量。同時由于上述變量間的相關系數普遍較低(<0.40),表明回歸模型不存在嚴重的共線性問題。

(三)回歸分析

(1)假設1的多元回歸檢驗。假設1預測女性高層管理者人數多少與CSR正相關。表4報告了OLS回歸結果。數據表明,GENDER的系數在10%水平上顯著為正(系數=0.063,t= 5.489),說明隨著女性高級管理人數的增加能提高企業履行CSR的水平,達到6.3%。這個結果進一步驗證了假設1,也支持了一般意義上觀點:與男性比,女性更仁慈、更善良,具有更強的同情心,更愿意關心、幫助他人(Ross and Robertson,2003)。同時,表4數據還表明,女性層管理者能更好地促使有關企業實質上擔負好企業應盡的社會責任,對于一些企業社會責任履行情況不佳的上市企業,尤其是上市企業,配備高比例的女性高管對于上市企業更好地履行企業社會責任具人力資源方面的管理優勢。從控制變量來看,企業規模SIZE與企業上市年均時長在1%水平上顯著為正,表明企業規模越大,企業社會責任水平越高,可能與大企業更加注重企業自身在社會上的形象,越愿意承擔企業社會責任;上市年限AGE越長的企業,其企業社會責任的指數就越高,表明上市時間長越長的企業,更懂得去維護企業自身的形象,體現出更愿意承擔其應負的企業社會責任。企業的杠桿水平與收益性分別在5%和1%水平上與CSR顯著為負。同時,也發現企業增長性GROWTH和持有現金流量情況CASH與CSR的關系不顯著。

表3 主要變量之間的相關系數

表4 模型(1)的回歸結果

(2)假設2的多元回歸檢驗。假設2檢驗在女性高級管理者領取高薪酬情況下,其女性高層管理者占比與CSR間的正相關關系會更加顯著。表5給出了回歸結果。如列(1)和列(2)所示,女性高管比例GENDER和女性高管薪酬COM的系數分別在5%和1%的水平上顯著為正(前者系數=0. 058,t=3.005,后者系數=0.004,t=4.058),不僅為假設1提供了進一步的證據,也證實了假設2,即女性高管薪酬與CSR具有顯著正相關關系。而且,值得一提的是,列(2)中的GENDER與COM的乘積,即女性高管比例與女性高管薪酬的系數在10%水平上顯著為正(系數=0.009,t=3.060)。上述結果表明,CSR的水平不僅與高級別女性管理人員在企業高層中所占的比重顯著正相關,也和高級別女性員工獲得的薪酬的高低有關,女高層領取的薪酬高的上市公司,則其CSR就履行得會更好。其中可能的解釋為,根據委托代理理論,作為受托管理公司的女性高管們,由于女性天然要比男性更具有同情心、愛心和慈善心,當其享受到更好的薪酬待遇時,受薪酬激勵效用影響,女性高管們更愿意從公司的主要相關利害關系人角度出發,考慮各利害影響方的訴求,兼顧或平衡各利害相關方的需要,從而會自覺或不自覺地促使女性高層參與管理的公司整體上表現出更高的社會責任水平,尤其當高比例的女性高管獲取較高的薪酬待遇時,其公司的社會責任水平就會表現得更為突出。表5也對控制變量在模型中的表現提供了與表4較為一致的數據,即公司規模SIZE與上市年限AGE在1%水平上與企業社會責任水平顯著為正,與公司杠桿水平LEV和公司獲利性ROA顯著為負,而與公司增長性GROWTH和現金持有規模CASH則與公司的企業社會責任沒有相關性。

表5 模型(2)的回歸結果

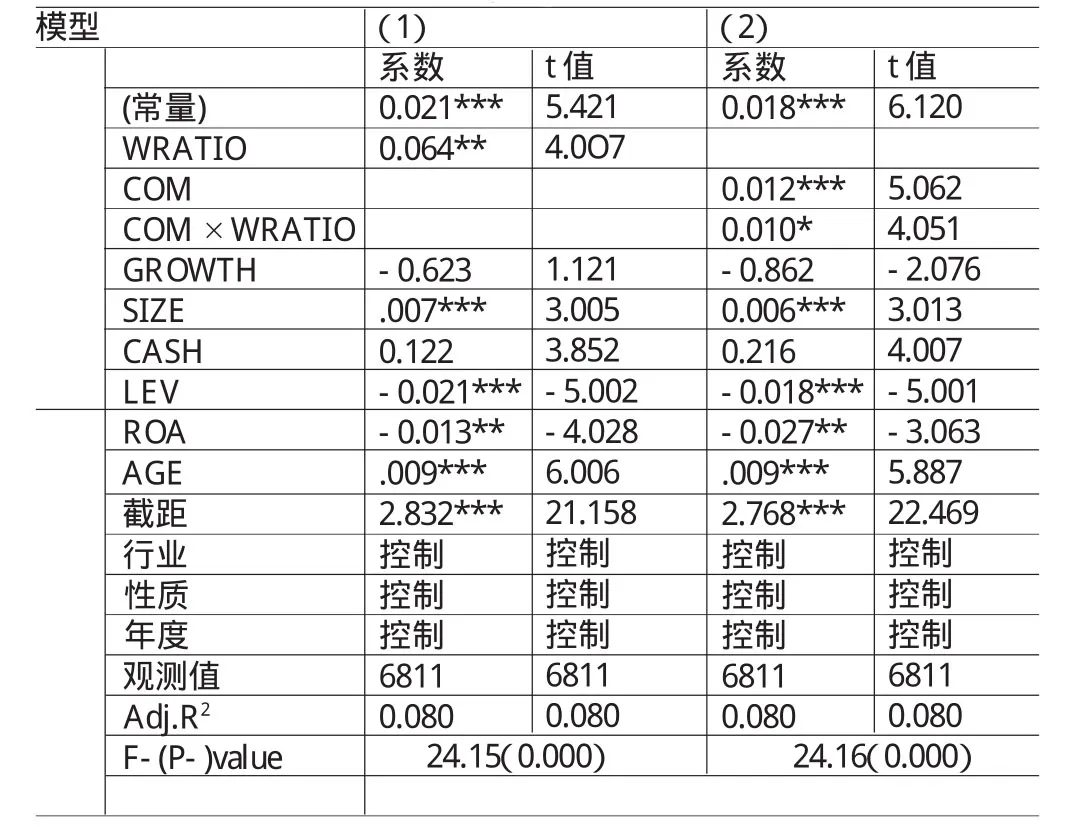

(五)穩健性測試企業社會責任CSR的度量,部分學者(翟華云,高娟,2014)采用潤靈環球責任評級(RKS)開發的CSR三級評價體系,該指標包括:度量社會責任規劃方面的全面性評價(M)、反映社會責任完成角度的實質性評價(C)和測量信息披露方面的技術性評價(T)等三部分。該體系評價的高低能較好地衡量上市公司踐行社會責任的水平。對女性高管的測量,根據杜穎潔、杜興強(2014)31的研究,以公司董事會人數(WRATIO)度量,即女董占董事會總人數的比重來衡量,而不是女性虛假變量和女性臨界規模的虛擬變量來反映。此外,根據表2描述性統計的結果,女性高管比例均值為0.1692,最高數據為0.4702,說明女性高管占比大極限不超過50%,還可以采用女性董事的Blau指數(WRATIO_Blau),等于“1-[WRATIO2+(1-WRATIO)2]”,根據變量定義WRAITO的值從0到1不等(實際在0.5以下),可以區分董事會女性人數的多少對公司決策的影響。WRATIO_Blau值在0到0.5間不等,可以衡量不同性別董事的平均程度對公司行為的影響程度。根據上述測量辦法,我們分別以潤靈環球指數CKS代表之前的CSR,以女性董事在董事會的比例WRATIO代替前述的女性高管比例GENDER,對模型(1)和模型(2)進行穩健性測試,測試結果如表6。

表6的結果顯示,女董比例WRATIO和高管薪酬COM的系數分別在5%和1%容忍度上明顯為正(系數分別為0.064,t=4.007和0.012,t=5.062),64%和1%的數值分別大于表5的5.8%和0.4%,表明女性高管的占比越高,男女高管的比例越均衡,女性高管的薪酬比例越高,企業社會責任指數就越高。因此,假設1得到了進一步的驗證。同時,高管薪酬與女性董事比例的交叉項在10%水平上顯著為正,為假設2提供了進一步的證據。在控制變量方面,表6顯示的符號和顯著性與表5、表4的結果保持一致,說明本文的結果對于女性高管比例和高管薪酬都是穩健的。

表6 對模型(1)、(2)進一步檢驗

五、結論與建議

(一)結論在一定企業特征和環境背景下,公司決策機構的構成,尤其是高層管理機構中的女性特征會影響企業內部溝通運行機制和決策機制,對企業治理產生影響,在一定程度上會融洽高管工作氛圍,激發工作動力,提高工作效率,也即“男女搭配,干活不累”。現有文獻已經關注到女性高管在承擔CSR時所起的作用和影響。然而,多數文獻對CSR的衡量都是從利益相關者理論出發,選取某一財務指標來測量股東、債權人、供應商、客戶、員工和政府等相關者的責任履行情況,或者借用一些研究機構(上海國家會計學院、KLD社會責任數據庫或潤靈環球數據庫等)的CSR得分或問卷,這些文獻僅從某一方面或某些方面來測量CSR,很少使用檔案數據,在大樣本下檢驗女性高管及其高管薪酬對CSR的整體影響。本文依據現金流量表,為每個樣本公司的觀測值找到了對應的CSR綜合值,檢驗女性高管數量多少及其高管薪酬高低與CSR的關系。結果顯示,女性高管比例與CSR呈現正相關,而且這種正相關在企業高管薪酬高的上市公司中,其女性高管與CSR的正相關關系會更為顯著。

(二)建議本文研究結果對企業管理具有以下啟示。

第一,本文以系統性經驗數據表明,女性高管比例顯著提升了企業履行社會責任的水平,進一步佐證了相關文獻關于女性比男性更仁慈、更善良,具有更強的同情心,更愿意關心、幫助他人的觀點(Ross and Robertson,2003)。女高層的一定比例對企業涉及CSR的決策具有顯著的積極影響,能整體提高企業CSR水平。

第二,既然女性高管的一定比例會影響企業的決策,能為企業帶來積極的影響,有利于企業更好地履行社會責任水平,企業就應當優化其管理層性別配比,對于一些缺少女性高管或者女性高管比例偏低的管理層,要敢于聘任女性高管,信任女性高管,給女性高管更大的事業發展平臺,讓她們撐起“婦女半邊天”。

第三,由于CSR受到高管薪酬的正向影響,為切實增強企業履行其社會責任的自覺性和主動性,在公司管理契約中,通過實施適當的高管薪酬激勵有利于女性高管更好發揮她們的主觀能動性,提高管理層的工作效率,進而直接或間接促進CSR的提升。

第四,本文對國企上市公司的管理更有其特定涵義。由于國企上市公司中女性比例不高,要更好地使國企擔負起應盡的企業社會責任,可以試著從國企高管團隊的配備出發,為公司管理團隊安排適當比例的女性高管,有助于其國企CSR指數的提升。同時,在限薪背景下,高管薪酬不能為國企社會責任提供正向激勵效果前提下,如何找到其他替代途徑去激勵公司高管更好地為國企深化改革、優化國企經營管理和促進國企發展轉型發揮更大作用,值得主管部門進一步思考。

當然,本文研究還存在以下局限。僅從女性高管數量的多少來衡量其與企業社會責任的大小,未能從女性高管的其他個性特征,如年齡、學歷、職稱、教育背景、工作經歷和國別等顯著性個性方面去詳細研究這些特征對企業社會責任的影響,同時,對高管薪酬與企業社會責任的關系研究還沒有展開高管薪酬的不同構成對企業社會責任有什么不同的影響,這些研究有待進一步深入。

*本文系上海遠程教育集團2015年度學科研究項目(項目編號:JF1503)的階段性研究成果。

[1]譚松濤、王亞平:《股民過度交易了么?》,《經濟研究》2006年第10期。

[2]劉西友、韓金紅:《上市公司社會責任履行度與高管激勵研究》,《山西財經大學學報》2012年第5期。

[3]王清、周澤將:《女性高管與R&D投入:中國的經驗證據》,《管理世界》2015年第3期。

[4]陳玉清、馬麗麗:《我國上市公司社會責任會計信息市場反應實證分析》,《會計研究》2005年第11期。

[5]李心合:《嵌入社會責任的公司財務目標研究》,《財會通訊》2010年第2期。

[6]高敬忠、周曉蘇:《經營業績、終極控制人性質與企業社會責任履行度》,《財經論叢》2008年第11期。

[7]張萍、梁博:《政治關聯與社會責任履行——來自中國民營企業的證據》,《會計與經濟研究》》2012年第5期。

[8]杜穎潔、杜興強:《女性董事、法律環境與企業社會責任——基于中國資本市場的經驗證據》,《當代會計評論》2014年第6期。

[9]翟華云、高娟:《女性高管特征對企業社會責任表現的影響研究——基于我國上市公司的經驗證據》,《中國會計學會環境資源會計專業委員會2014學術年會》2014年。

[10]FriedmanM.Comment onTobin.TheQuarterlyJournal of Economics,1970.

[11]JoH,HarjotoM A.Corporate Governance FirmValue: The Impact of Corporate Social Responsibility.Journal of Business Ethics.2011.

[12]Jacqucs A.Socially Consicious:Companies Share CSR Best Practices.Public Relations Tactics.2010.

[13]Carroll A B.A Three-Dimensional Conceptual Model of Corporate Performance.Academy of Management Review,1979.

[14]Carroll A B.CorporateSocial Responsibility Evolution of aDefinitional Construct.Business&Society.1999.

[15]Freeman I,Hasnaoui A.The Meaning of Corporate Social Responsibility:the Vision of Four Nations.Journal of Business Ethics,2011.

[16]Avi-Yonah R S.2008.Corporate social responsibility andStrategic Tax Behavior.Springer BerlinHeidelberg.

[17]Zuckerman,M.Behavioral Expressions and Biosocial Bases of Sensation Seeking.NewYork:Cambridge University Press,1994.

[18]Hersch,J.Smoking,SeatBelts,andOtherRisky Consumer Decisions:Differenceby gender and race.Manager and DecisionEconomics,1996.

[19]Slovic,P.RiskTakinginChildrenageandSex Differences.ChildDevelopment,1996.

[20]Barber B M and Odean T.Boys Will Be Boys: Gender,Overconfidence,and Common Stock Investment.The Quarterly Journal of Economics,2001.

[21]Hambrick,D.C.&Mason,P.A..UpperEchelons:The Organization as a Reflection of Its Top Managers.Academy ofManagement Review,1984.

[22]Wang J and Coffey B S.Board Composition and CorporatePhilanthropy.Journal of Business Ethics,1992.

[23]Ibrahim,N.A.,and J.P.Angelidis.Effect of Board Members'GenderonCorporateSocialResponsiveness Orientation.Journal of AppliedBusiness Research,1994.

[24]Williams,R.J.,andJ.D.Barrett.Corporate Philanthropy,Criminal Activity,and FirmReputation:Is There a Link?Journal of Business Ethics,2003.

[25]Bear S,et al.The Impact of Board Diversity and Gender Composition on CorporateSocial Responsibility and Firm Reputation.Journal of Business Ethics,2010.

[26]Barua,A.,Davidson L.F.,Rama D.V.and Thiruvadi S.CFO Gender and Accruals Quality.Accounting Horizons,2010.

[27]Murphy.PerformanceStandardsinIncentive Contracts.Journal ofAccounting andEconomics,1999.

[28]McGuire,J.,Dow,S.,and Argheyd,K.CEO Incentives and Corporate Social Performance.Journal of Business Ethic,2003.

[29]Berrone,P.and Gómez-Mejía,L.Environmental PerformanceandExecutiveCompensation:AnIntegrated Agency-Institutional Perspective.Academy of Management Journal,2009.

(編輯文博)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26