審計(jì)質(zhì)量、投資者注意力與IPO抑價(jià)*

2016-12-06 08:55:00四川師范大學(xué)商學(xué)院

財(cái)會通訊 2016年33期

四川師范大學(xué)商學(xué)院 劉 豪 胡 艷

審計(jì)質(zhì)量、投資者注意力與IPO抑價(jià)*

四川師范大學(xué)商學(xué)院 劉 豪 胡 艷

本文以2010-2014年創(chuàng)業(yè)板新股上市的公司為研究對象,分析了審計(jì)質(zhì)量、投資者注意力與IPO抑價(jià)的關(guān)系。研究表明:審計(jì)質(zhì)量和投資者注意力均與IPO抑價(jià)呈正相關(guān);在新股發(fā)行中,審計(jì)質(zhì)量更多的發(fā)揮信號傳遞作用,推動了首發(fā)新股的抑價(jià)率,這一過程受投資者注意力的影響,審計(jì)質(zhì)量高的新股會吸引更多投資者目光,從而導(dǎo)致更高的抑價(jià)。

審計(jì)質(zhì)量 投資者注意力 IPO抑價(jià) 信號傳遞

一、引言

IPO抑價(jià)(Initial Public Offering Underpricing)是指新股發(fā)行當(dāng)日的價(jià)格遠(yuǎn)超出其發(fā)行定價(jià)。其作為新股發(fā)行市場的“三大異象”之一,廣泛且長期存在于各國股市,妨礙了資本市場的有效運(yùn)作。相較歐美發(fā)達(dá)國家,我國新股市場中IPO抑價(jià)水平更高(Jay R.Ritter,2011),投資者偏好炒新,投機(jī)氛圍濃。如何解釋和緩解IPO抑價(jià)情形,引導(dǎo)投資者理性回歸,成為眾多金融學(xué)者的研究重點(diǎn)之一。近年來,隨著行為金融學(xué)的興起,IPO抑價(jià)之謎得到了較為合理的解釋。這類研究包括投資者情緒(張雅慧等,2011;林智章,2014)、投資者的異質(zhì)預(yù)期(張小成等,2011)、投資者注意力(黃順武和孟剛,2013;王冰和尤晨,2014)。面對即將落地的IPO注冊制,新股發(fā)行機(jī)制的轉(zhuǎn)變,勢必會引發(fā)投資者注意力的變化。反過來,作為股票市場供需關(guān)系的需求方,其注意力的變化,也將影響新股定價(jià)和發(fā)行,進(jìn)而改變公司價(jià)值和融資方式。彭疊峰等(2012)指出投資者注意力的配置變化對IPO定價(jià)和交易量具有深刻的影響。而產(chǎn)生上述連鎖反應(yīng)的根源在于投資者對不同信息所配置注意力的差異性,導(dǎo)致的信息消化、吸收和加工的不一致(權(quán)小鋒和尹洪英,2015)。因此,基于投資者注意力視角,研究IPO抑價(jià)問題具有重大的現(xiàn)實(shí)意義。本文的主要貢獻(xiàn)與創(chuàng)新之處:第一,探究了在信息不對稱的市場條件下,審計(jì)質(zhì)量自身所具有的信息含量對IPO抑價(jià)的正向影響;第二,以投資者注意力為研究對象,證實(shí)投資者注意力與IPO抑價(jià)間存在的正相關(guān)關(guān)系;第三,現(xiàn)有研究多數(shù)討論投資者注意力和審計(jì)質(zhì)量這類單因子對IPO抑價(jià)的影響,鮮有提及審計(jì)質(zhì)量對IPO抑價(jià)的影響受投資者注意力作用。

二、理論分析與研究假設(shè)

注意力是一種稀缺的資源。在信息爆炸時(shí)代,社會公眾所獲取信息的流量和存量都是巨大的,然而由于認(rèn)知的局限性,往往只有博得他們眼球的消息,才會被吸收和處理,最終左右其投資決策。那么,到底是信息的數(shù)量、內(nèi)容亦或性質(zhì)吸引了投資者?現(xiàn)有研究認(rèn)為信息數(shù)量、內(nèi)容和性質(zhì)都可能吸引投資者注意,使其決策發(fā)生調(diào)整。此類研究基于投資者有限注意力視角,著重討論了大眾傳媒對上市公司新聞報(bào)道的性質(zhì)、內(nèi)容和數(shù)量,對其股票表現(xiàn)的影響。也有研究從公司層面出發(fā),指出公司管理層基于投資者注意力配置情況的特殊性,擇時(shí)披露相關(guān)公告(周嘉南和黃登仕,2011;權(quán)小鋒和吳世農(nóng),2010)。而少有涉及審計(jì)質(zhì)量這一具有特殊信息含量的公司信息會受投資者注意力,進(jìn)而引發(fā)股價(jià)波動。但實(shí)際上,金融市場的任何信息產(chǎn)生市場反應(yīng)的前提條件是被投資者注意,因此投資者注意力會對審計(jì)質(zhì)量與IPO抑價(jià)間關(guān)系產(chǎn)生影響。故本文將對審計(jì)質(zhì)量、投資者注意力與IPO抑價(jià)三者間關(guān)系進(jìn)行回顧并提出研究假設(shè)。

審計(jì)作為信息中介,被認(rèn)為能夠?yàn)橥顿Y者提供相關(guān)公司的信息,減少新股發(fā)行引發(fā)的信息不對稱現(xiàn)象,影響資產(chǎn)定價(jià)(Titman等,1986;Carpenterand等,1971)。現(xiàn)階段有關(guān)審計(jì)質(zhì)量影響股市的研究主要有以下兩種觀點(diǎn)。首先,在新股發(fā)行中,會計(jì)師事務(wù)所作為獨(dú)立的第三方,提供真實(shí)、公允的審計(jì)報(bào)告,能緩減公司與投資者間的信息不對稱,降低投資者的信息搜索成本,降低IPO抑價(jià)水平,這被稱為信息中介作用。此類研究多基于聲譽(yù)機(jī)制假說,以審計(jì)聲譽(yù)來衡量審計(jì)質(zhì)量的高低,認(rèn)為高質(zhì)量的審計(jì)報(bào)告,幫助投資者更加準(zhǔn)確的預(yù)估目標(biāo)公司,做出最優(yōu)的投資組合決策。Holland等(1993)以英國股市為研究對象,證實(shí)審計(jì)質(zhì)量與IPO抑價(jià)間的負(fù)相關(guān)關(guān)系。我國學(xué)者王兵等(2009)以詢價(jià)制度實(shí)施后的IPO上市公司為研究對象,得出我國審計(jì)師聲譽(yù)機(jī)制逐步影響股票定價(jià)。其次,新股上市前的審計(jì)報(bào)告承載了公司的特定非財(cái)務(wù)和財(cái)務(wù)信息,能有效區(qū)別于同時(shí)段上市的公司,將其作為傳遞公司內(nèi)在價(jià)值的特定信號。同時(shí),高質(zhì)量的審計(jì)也向投資者傳遞利好消息,引發(fā)投資者的盲目追捧,造成新股上市的高抑價(jià),這被稱為信號傳遞作用。此類研究多從信號傳遞機(jī)制出發(fā),認(rèn)為審計(jì)質(zhì)量越高,IPO抑價(jià)水平越高(胡丹和馮巧根,2013)。胡丹和馮巧根(2013)以2009年7月-2011年4月主板上市的非金融類公司為研究對象,指出在新股發(fā)行市場,審計(jì)質(zhì)量發(fā)揮的信號作用,提高了IPO抑價(jià)水平。上述兩種觀點(diǎn)雖存在分歧,但究其實(shí)質(zhì)不難發(fā)現(xiàn),二者都認(rèn)同資本市場對審計(jì)質(zhì)量所具有的信息含量的吸收。但我國資本市場不成熟,相關(guān)聲譽(yù)體系與環(huán)境并不完善,投資者素質(zhì)普遍不高,極易對各種信號出現(xiàn)短視行為,較少理性地深思其背后的聲譽(yù)問題。尤其是在時(shí)下炒新氛圍濃厚的股市,審計(jì)質(zhì)量為IPO定價(jià)提供了噱頭。因此,本文認(rèn)為審計(jì)質(zhì)量在新股發(fā)行中更多的發(fā)揮信號作用。基于此,提出如下研究假設(shè):

H1:審計(jì)質(zhì)量與IPO抑價(jià)間呈正相關(guān)關(guān)系

投資者注意力會改變投資者的買入行為,引起股票成交量、收益和價(jià)格的異常。投資者注意力對股市的影響主要有兩種觀點(diǎn):信息補(bǔ)償假說和過度關(guān)注弱勢假說。多數(shù)中國學(xué)者認(rèn)為我國股市的情況與過度關(guān)注弱勢假說相符(張雅慧等,2011;宋雙杰等,2011;彭疊峰等,2015)。過度關(guān)注弱勢假說指投資者受有限注意力的影響,對市場中的某些信息過度追捧,購入那些博得他們眼球的股票。這種非理性追捧會導(dǎo)致股票價(jià)值短期內(nèi)被高估,隨后反轉(zhuǎn)。宋雙杰等(2011)以網(wǎng)絡(luò)搜索量作為投資者注意力的前導(dǎo)性衡量指標(biāo),得出異常搜索量與IPO首日收益呈正相關(guān),與股票長期回報(bào)呈負(fù)相關(guān)。隨后,王冰和尤晨(2014)考慮市場條件的影響,也得出投資者注意力與IPO抑價(jià)正相關(guān)。基于此,本文提出如下研究假設(shè):

H2:投資者注意力與IPO抑價(jià)呈正相關(guān)關(guān)系

投資者注意力對IPO抑價(jià)具有重大影響。投資者的有限注意力,使其更青睞投資那些高關(guān)注度的股票,過度關(guān)注會促使股票價(jià)格過度偏離正常值(Barber和Odean,2008)。那些獲取高關(guān)注的股票是如何吸引投資者目光?已有研究認(rèn)為相關(guān)公司信息披露對IPO抑價(jià)產(chǎn)生影響,信息披露的時(shí)機(jī)選擇亦會引起投資者注意力的變化(陳勝藍(lán),2010;權(quán)小鋒和吳世農(nóng),2010;王磊等,2012)。審計(jì)質(zhì)量作為新股發(fā)行中重要的信息披露,審計(jì)報(bào)告質(zhì)量越高,越能傳遞公司質(zhì)優(yōu)的信號,在信息不對稱情況下,成為投資者可信賴的重要信息資源,可能會引起投資者注意。因此,審計(jì)質(zhì)量受投資者注意力的影響,一般而言,審計(jì)質(zhì)量作為一種信息,在新股發(fā)行市場發(fā)揮信號作用的前提是該種信息被投資者所注意到。換而言之,審計(jì)質(zhì)量這一信號釋放后,首先要被投資者注意到,才可能改變其投資行為,最終引發(fā)股價(jià)波動。基于此,本文提出如下研究假設(shè):

H3:投資者注意力會正向影響審計(jì)質(zhì)量對IPO抑價(jià)的作用

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源本文以2010-2014年創(chuàng)業(yè)板上市公司為研究樣本,并對原始數(shù)據(jù)進(jìn)行如下篩選:(1)剔除相關(guān)財(cái)務(wù)數(shù)據(jù)缺失的公司;(2)剔除已強(qiáng)制退市的公司;(3)剔除特殊的金融行業(yè)上市公司,最終獲得368個(gè)有效樣本。前十大承銷商的數(shù)據(jù)來自中國證券業(yè)協(xié)會網(wǎng)站,以其公布的2013年度證券公司會員經(jīng)營業(yè)績排名為參照;高新技術(shù)企業(yè)的數(shù)據(jù)來自各公司官網(wǎng),取得市、省及國家認(rèn)定的高新技術(shù)資格,經(jīng)手工整理。

(二)變量定義

(1)IPO抑價(jià):借鑒林智章(2014)的做法,用新股上市首日收益率來衡量IPO抑價(jià)水平,具體計(jì)算方法參見表1。

(2)審計(jì)質(zhì)量:審計(jì)質(zhì)量一直是審計(jì)研究的熱門話題,審計(jì)質(zhì)量的高低受審計(jì)師聲譽(yù)、審計(jì)費(fèi)用和事務(wù)所規(guī)模等的影響,故采用上市審計(jì)收費(fèi)來衡量審計(jì)質(zhì)量的高低。

(3)投資者注意力:投資者注意力的測度指標(biāo)主要包括直接指標(biāo)、間接指標(biāo)和復(fù)合指標(biāo)。常見的單一替代指標(biāo)主要包括百度指數(shù)、谷歌搜索周頻率和新聞報(bào)道量,這些都極易與媒體關(guān)注度混淆,故以上市首日成交量為測度指標(biāo)。

(4)控制變量:IPO抑價(jià)的影響因子有很多,參照張雅慧等(2011)、王冰和尤晨(2014)等的做法,并結(jié)合實(shí)際研究,控制發(fā)行費(fèi)用率、主承銷商聲譽(yù)、公司經(jīng)營年限、總資產(chǎn)等因素的影響。具體變量名稱和定義參見表1。

表1 變量定義表

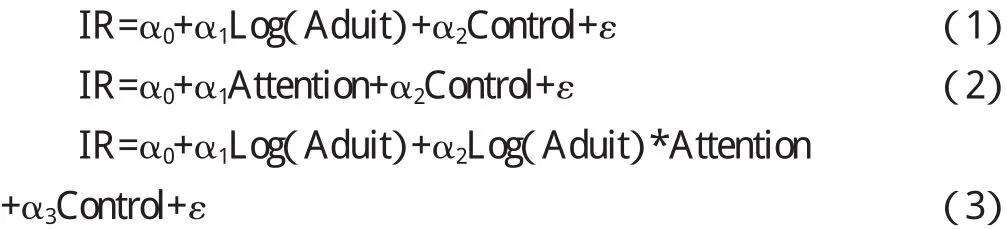

(三)模型構(gòu)建為驗(yàn)證上述假設(shè),本文建立如下回歸模型:

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)本文主要變量的描述性統(tǒng)計(jì)如表2所示。以2012年底IPO暫停為分水嶺,在2010年-2012年我國IPO抑價(jià)均值呈下降態(tài)勢,這可能是相關(guān)制度改革取得初步成效緩減了IPO高抑價(jià)情形,隨后IPO重啟,投資者投資熱情高漲,IPO抑價(jià)均值高達(dá)43.74%。2010-2014年間,創(chuàng)業(yè)板各公司間上市審計(jì)花銷差距明顯,最低為27萬元,最高可達(dá)1036.249萬元。整體來看,上市公司審計(jì)費(fèi)用均值呈逐年上漲趨勢。而在投資者注意力配置上,各年度投資者注意力的最值差異大,意味著投資者對同期上市的公司的注意度是不同的。從上市公司的組成情況看,四年來,每年上市的公司中一半以上為高新技術(shù)企業(yè)。

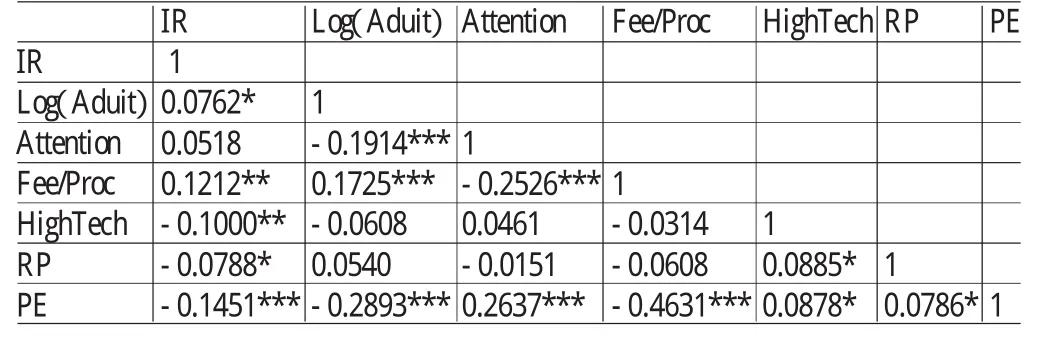

(二)相關(guān)性分析主要變量的相關(guān)性分析結(jié)果如表3所示,在1%水平下,審計(jì)質(zhì)量與IPO抑價(jià)顯著正相關(guān),表明審計(jì)質(zhì)量越高,IPO抑價(jià)程度越高,初步驗(yàn)證假設(shè)H1。投資者注意力與IPO抑價(jià)呈正向關(guān)系,需進(jìn)一步分析。變量間相關(guān)系數(shù)均小于0.5,不存在嚴(yán)重的多重共線性。

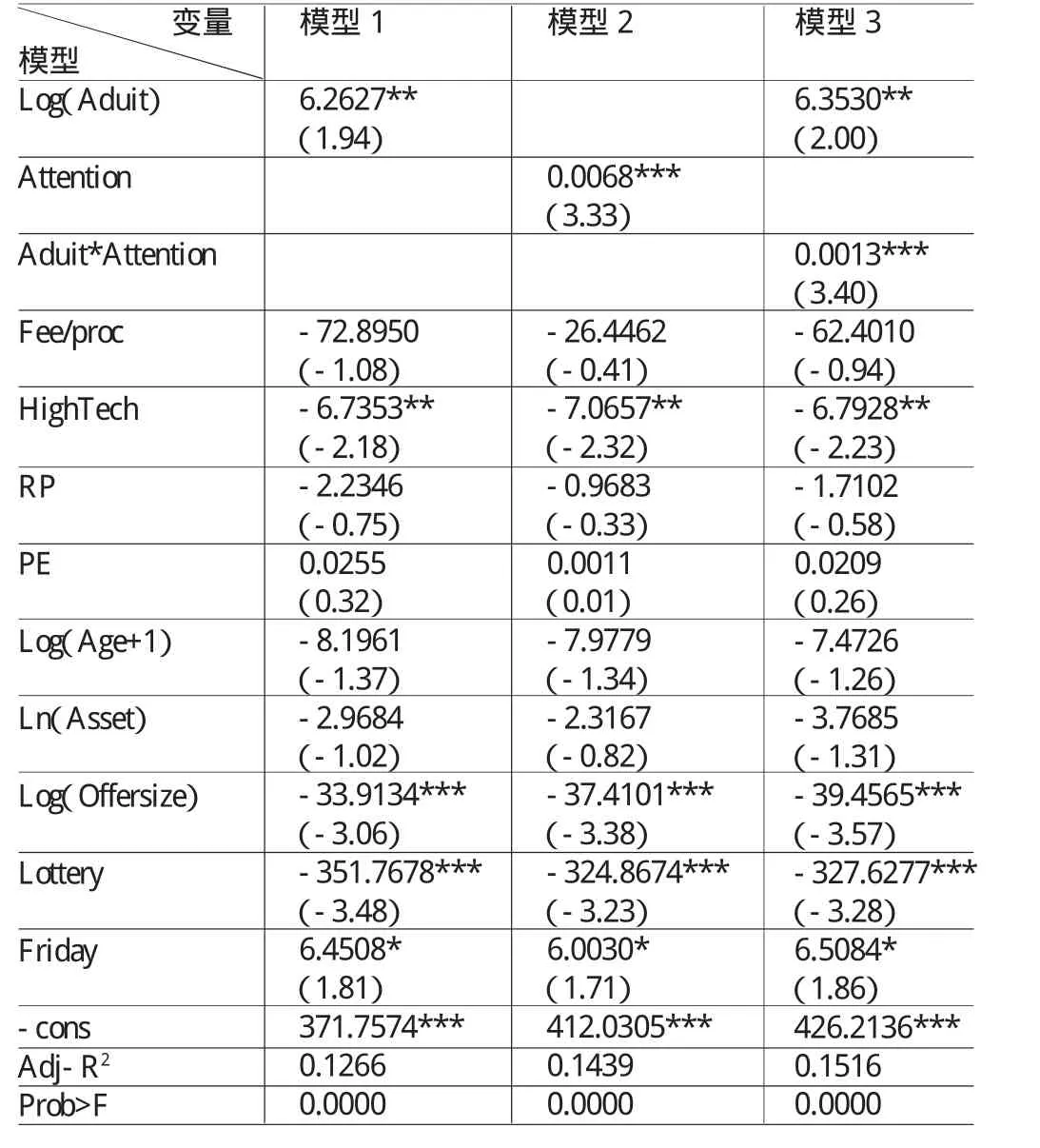

(三)回歸分析表4的回歸結(jié)果顯示,審計(jì)質(zhì)量與IPO抑價(jià)顯著正相關(guān),假設(shè)H1得證,這與前文所述相符。審計(jì)質(zhì)量作為上市公司信息披露的重要組成部分,根據(jù)信號傳遞理論,其引發(fā)IPO高抑價(jià)現(xiàn)象。其次,在1%水平下,投資者注意力與IPO抑價(jià)顯著正相關(guān),支持假設(shè)H2,符合前文理論。作為我國IPO抑價(jià)的重要影響因素,投資者的高關(guān)注度推高了首發(fā)新股的抑價(jià),導(dǎo)致新股偏離正常價(jià)值,引發(fā)市場投機(jī)氛圍濃。再者,由模型三可知,在5%水平下,審計(jì)質(zhì)量與IPO抑價(jià)呈正相關(guān);在1%水平下,審計(jì)質(zhì)量與投資者注意力的交互項(xiàng)(Aduit*Attention)與IPO抑價(jià)顯著正相關(guān),證實(shí)投資者注意力正向影響審計(jì)質(zhì)量對IPO抑價(jià)的正向作用。

表2 主要變量的描述性統(tǒng)計(jì)

表3 主要變量的相關(guān)系數(shù)

控制變量的回歸結(jié)果與前人研究基本相符,在5%水平下,高新技術(shù)企業(yè)與IPO抑價(jià)負(fù)相關(guān),這與政府鼓勵(lì)創(chuàng)新驅(qū)動經(jīng)濟(jì)發(fā)展的政策密不可分,獲得“高新技術(shù)企業(yè)”稱號的企業(yè)會獲得更多的稅收補(bǔ)貼和資金融通的渠道,發(fā)展?jié)摿Υ螅蔍PO抑價(jià)低。發(fā)行規(guī)模的自然對數(shù)、中簽率都與IPO抑價(jià)呈顯著負(fù)相關(guān),這與張雅慧等(2011)的研究結(jié)論一致。周五上市對IPO抑價(jià)顯著正相關(guān),表明在周五上市的公司新股抑價(jià)更高,可能與上市公司擇機(jī)上市有關(guān)。

五、結(jié)論與建議

(一)結(jié)論本文以創(chuàng)業(yè)板新股上市公司為研究對象,考慮投資者注意力影響,探討了審計(jì)質(zhì)量對IPO抑價(jià)的作用。研究表明,IPO抑價(jià)水平的提高與審計(jì)質(zhì)量、投資者注意力配置情況息息相關(guān);同時(shí),投資者的高關(guān)注度會顯著影響審計(jì)質(zhì)量對IPO抑價(jià)的正向作用。總的來講,審計(jì)質(zhì)量作為上市前信息披露的一部分,具有較強(qiáng)的信息含量。但現(xiàn)階段審計(jì)市場的監(jiān)督效力低,聲譽(yù)機(jī)制不健全,使我國新股發(fā)行前審計(jì)更多的扮演信號傳遞角色。且任何信息被股市吸收的前提是被投資者注意到,投資者注意力進(jìn)一步加大了審計(jì)質(zhì)量對IPO抑價(jià)的正向影響。

表4 審計(jì)質(zhì)量、投資者注意力與IPO抑價(jià)的回歸結(jié)果

(二)建議結(jié)合上述研究結(jié)論,本文提出以下兩條建議:第一,IPO注冊制即將實(shí)施,亟待相關(guān)配套機(jī)制的革新和健全。IPO注冊制對相關(guān)信息披露的合法性和公允性提出了高層次的要求,那么如何規(guī)范、完善信息披露制度,提高信息披露的可讀性和可靠性,成為監(jiān)管當(dāng)局應(yīng)著手解決的問題之一;第二,個(gè)體投資者占我國投資群體的絕大部分,與發(fā)達(dá)資本市場相異,不合理的投資群體結(jié)構(gòu)也加劇了股市波動。因此,如何教育和引導(dǎo)我國個(gè)體投資者理性回歸,增強(qiáng)其投資理財(cái)?shù)膶I(yè)性;循序漸進(jìn)地推進(jìn)投資群體結(jié)構(gòu)的調(diào)整;這可能是未來股市治理的方向。

*本文系教育部人文社科青年基金項(xiàng)目“基于投資者關(guān)系管理的公司治理效率分析”(項(xiàng)目編號:12YJC630061),四川省哲學(xué)社科項(xiàng)目(項(xiàng)目編號:SC14C037),四川省文化產(chǎn)業(yè)發(fā)展研究中心資助項(xiàng)目“小微文化企業(yè)人才培養(yǎng)障礙及對策”(項(xiàng)目編號:WHCY2015B17),四川省教育廳重點(diǎn)項(xiàng)目“上市公司網(wǎng)絡(luò)投資者關(guān)系管理的動因和效果研究”(項(xiàng)目編號:14SA0013)和四川師范大學(xué)科研創(chuàng)新團(tuán)隊(duì)的階段性研究成果。

[1]張雅慧、萬迪昉、付雷鳴:《媒體報(bào)道、投資者情緒與IPO抑價(jià)》,《山西財(cái)經(jīng)大學(xué)學(xué)報(bào)》2011年第9期。

[2]林智章:《風(fēng)險(xiǎn)投資機(jī)構(gòu)特征、投資者情緒與IPO折價(jià)》,《現(xiàn)代管理科學(xué)》2014年第2期。

[3]張小成、孟衛(wèi)東、周孝華:《機(jī)構(gòu)投資者異質(zhì)預(yù)期對IPO抑價(jià)影響研究》,《系統(tǒng)工程學(xué)報(bào)》2011年第4期。

[4]黃順武、孟剛:《投資者關(guān)注影響IPO抑價(jià)嗎?》,《會計(jì)與經(jīng)濟(jì)研究》2013年第4期。

[5]王冰、尤晨:《投資者關(guān)注與IPO抑價(jià)研究》,《華東經(jīng)濟(jì)管理》2014年第7期。

[6]彭疊峰、饒育蕾、王建新:《有限注意、投資者行為與資產(chǎn)定價(jià)》,《中南大學(xué)學(xué)報(bào)》2012年第6期。

[7]權(quán)小鋒、尹洪英:《投資者注意力、資產(chǎn)定價(jià)與內(nèi)部人自利擇機(jī)》,《外國經(jīng)濟(jì)與管理》2015年第4期。

[8]周嘉南、黃登仕:《投資者有限注意力與上市公司年報(bào)公布時(shí)間選擇》,《證券市場導(dǎo)報(bào)》2011年第5期。

[9]權(quán)小鋒、吳世農(nóng):《投資者關(guān)注、盈余公告效應(yīng)與管理層公告擇機(jī)》,《金融研究》2010年第11期。

[10]王兵、辛清泉、楊德明:《審計(jì)師聲譽(yù)影響股票定價(jià)嗎?》,《會計(jì)研究》2009年第11期。

[11]胡丹、馮巧根:《信息環(huán)境、審計(jì)質(zhì)量與IPO抑價(jià)》,《會計(jì)研究》2013年第2期。

[12]張雅慧、萬迪昉、付雷鳴:《股票收益的媒體效應(yīng):風(fēng)險(xiǎn)補(bǔ)償還是過度關(guān)注弱勢》,《金融研究》2011年第8期。

[13]彭疊峰、饒育蕾、雷湘媛:《基于注意力傳染機(jī)制的股市動量與反轉(zhuǎn)模型研究》,《中國管理科學(xué)》2015年第5期。

[14]陳勝藍(lán):《財(cái)務(wù)會計(jì)信息與IPO抑價(jià)》,《金融研究》2010年第5期。

[15]王磊、葉志強(qiáng)、孔東民、張順明:《投資者關(guān)注與盈余公告周一效應(yīng)》,《金融研究》2012年第11期。

[16]Barber B,Odean T.All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors.Reviewof Financial Studies,2008.

[17]TitmanS,BTrueman.InformationQualityand Valuation of New Issues.Journal of Accounting and Economics,1986.

[18]Carpenter C G,R Strawser.Displacement of Auditor WhenClients GoPublic.Journal of Accountancy,1971.

(編輯 彭文喜)

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

中華手工(2017年2期)2017-06-06 23:00:31

中國塑料(2016年3期)2016-06-15 20:30:00

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32