基于CGE模型的碳稅政策對碳排放及居民福利的影響分析

2016-12-05 02:14:21許士春張文文戴利俊

工業技術經濟 2016年5期

許士春 張文文 戴利俊

(中國礦業大學,徐州 221116)

?

基于CGE模型的碳稅政策對碳排放及居民福利的影響分析

許士春 張文文 戴利俊

(中國礦業大學,徐州 221116)

本文通過構建可計算一般均衡模型,分析了征收10元/噸、20元/噸、30元/噸和40元/噸碳稅對宏觀經濟的影響,其次,利用經濟產出效應和能源強度效應來衡量碳稅的減排效果,最后,模擬保持居民福利水平不變的情況,分析碳稅的“雙重紅利”。研究結論表明:碳稅是一種可行的政策選擇,能夠明顯降低二氧化碳排放;除政府收入和消費增加,對其他宏觀經濟變量如實際GDP、名義GDP和居民福利均產生負效應;居民的收入和消費降低,但農村居民和城鎮居民受影響的程度存在差異;碳稅的實施充分發揮了能源強度效應的抑制作用并減弱了經濟產出效應的促進作用;在征收碳稅的同時降低個人所得稅率,保持居民福利不變,可以實現碳稅的“雙重紅利效應”。

碳稅 可計算一般均衡模型 碳排放 居民福利

引 言

21世紀以來,氣候變化已經成為人類面臨的最大挑戰。早在《聯合國氣候變化框架公約》中,已經規定發展中國家和發達國家共同承擔但有區別的二氧化碳減排責任。2007年,中國CO2排放量為67億噸遠超美國59億噸,居世界第一。2014年9月中國正式印發了《國家應對氣候變化規劃(2014~2020年)》,明確提出了到2020年單位GDP二氧化碳排放比2005年下降40%~45%,非化石能源占一次能源消費的比重到15%左右等一系列目標。

因此,低碳發展已經成為政治和學術界的主流方向,同時,相比其他的節能減排環境經濟政策,碳稅被認為是一種有效的政策手段。目前,征收碳稅的國家有芬蘭、瑞典、愛爾蘭、丹麥、挪威、瑞士、加拿大、日本、德國、英國等。雖然征收的方式和稅率有所不同,但都對減排、緩解環境壓力起到明顯的作用。

1 文獻綜述

CGE是可計算一般均衡(Computable General Equilibrium)模型的簡稱,也稱之為應用一般均衡(Applied General Equilibrium,AGE)模型。CGE模型作為政策研究和經濟分析的一個重要分析工具,能夠真正反映國民經濟各個部門,各個核算賬戶之間的相互連鎖關系。第一個真正意義上的CGE模型源于Johansen(1960)[1]構建的多部門增長(MSG)模型,以市場均衡為假設,最終得到了經濟增長的多部門數值解,充分體現了模型一般的、均衡的、可計算的特性。基于此,CGE模型逐步被認可并在世界范圍內廣泛應用。

Whalley J和Wigle R(1991、1992)[2,3]首先提出將CGE模型運用到氣候變化問題上,通過建立涉及全球貿易和碳排放的多國可計算一般均衡(CGE)模型,分析征收碳稅對全球碳排放及貿易的影響。在此基礎上,大量國外學者通過構建CGE模型來研究能源稅、資源稅等對環境的影響,如:Burniaux JM(1992)[4]、Carlo Carraro(1996)[5]等。近年,諸多學者將碳稅與CGE模型結合,深入分析碳稅的經濟影響和環境效應。Wissema和Dellink(2007)[6]通過構建AGE模型研究碳稅對愛爾蘭經濟的影響,研究發現:碳稅能夠改變生產和消費模式,能夠實現減排目標且對社會福利影響較小。Grant Allan(2014)[7]通過構建能源-經濟-環境CGE模型,探究3種假設下(單純的征收碳稅、將碳稅用于增加政府支出、降低所得稅收入)特定碳稅對蘇格蘭的經濟和環境的影響,發現在上述3種情境下,通過征收50英鎊(每噸二氧化碳)的碳稅,均能夠實現37%的二氧化碳減排目標。此外,Silvia Calderón(2015)[8]通過構建兩個局部均衡模型和兩個一般均衡模型分析了哥倫比亞的碳排放,研究表明哥倫比亞碳排放量將于2050年達到峰值,高額碳稅是實現減排目標的有效方法,同時,也能夠加速清潔能源進入市場。目前,發達國家在利用CGE模型研究碳稅方面成果豐碩,研究體系相對成熟,一方面是因為國外在經濟發展的同時更加注重環境的保護;另一方面國外學者起步較早,具有更加完備的知識儲備及更為詳盡的數據資料。

國內基于CGE模型對碳稅的研究正在逐步發展。從全國角度出發,賀菊煌、沈可挺等(2002)[9]通過構建靜態CGE模型,將生產稅區分為產值稅、增值稅、碳稅,研究發現碳稅在對GDP輕微影響下有效減排,其中,對煤炭石油部門的產品價格和產出產生較大影響并促使勞動力在部門間轉移;魏濤遠等(2002)[10]利用可計算一般均衡(CNAGE)模型定量分析征收碳稅對中國經濟和溫室氣體排放的影響;郭正權(2012)[11]建立11個部門的靜態CGE模型,分析了在不同碳稅政策對能源消費、二氧化碳排放、部門經濟和宏觀經濟的影響;以上文獻,從征收某一碳稅水平出發,相對簡單。朱永彬、劉曉等(2010)[12]基于121個部門的可計算一般均衡模型,引入高、中、低3種稅率以生產性碳稅和消費性碳稅的征收形式,研究發現碳稅能夠有效減排,且生產性碳稅減排效果優于消費性碳稅,對各經濟部門的影響各異,其中,煤炭采選和煉焦兩個行業受影響程度最大;王燦、陳吉寧等(2005)[13]構建一個涵蓋中國經濟、能源、環境系統的遞推動態“可計算一般均衡”(CGE)模型,模擬碳稅政策對GDP、能源價格、資本價格等宏觀變量的影響。此外,有些學者從區域角度出發,劉多多(2013)[14]和梁偉(2013)[16]構建區域能源環境動態CGE模型,分別以內蒙古和山東省為例,研究碳稅政策對宏觀經濟以及不同行業部門的影響,并驗證環境稅能否實現“雙重紅利”。分析上述文獻結論,可以發現,征收碳稅可以降低中國的碳排放量,長遠角度來看,碳稅的負面效應會不斷弱化。

國內現有文獻大部分是研究碳稅對碳排放量絕對數減少的作用,同時,只注重對宏觀經濟變量的研究,忽略了碳稅對農村和城鎮居民的不同影響以及碳稅與其他稅種的關系。本文將落腳點放在碳排放強度上,從相對指標來分析碳稅對減排的作用,并利用經濟產出效應和能源強度效應來衡量碳稅的減排效果,此外,著重研究碳稅對農村和城鎮居民收入、消費影響;最后通過模擬保持居民福利水平不變,分析碳稅與居民所得稅的關系,以此來探究碳稅的“雙重紅利”效應。

2 數據與模型

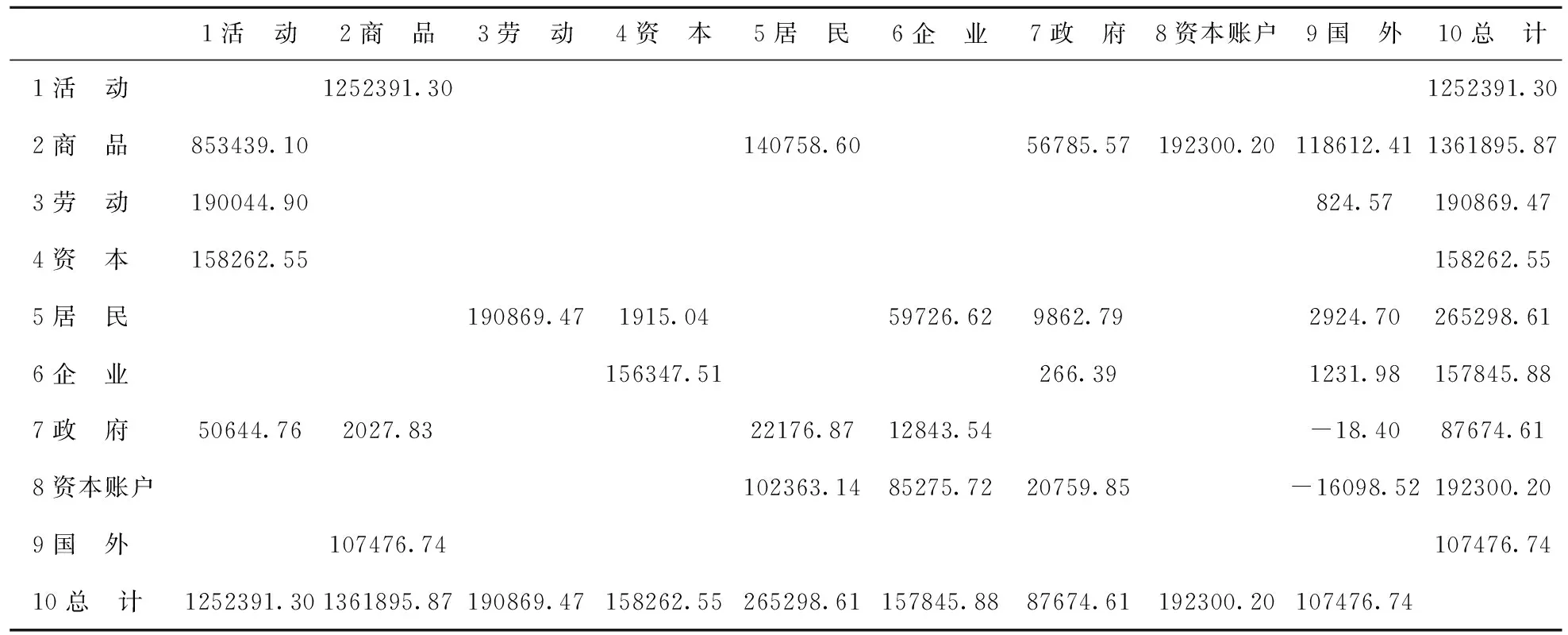

SAM表主要以投入產出表為基礎。目前,根據國家統計局最新數據,只能獲得2010年42個部門的投入產出表,并將其調整為9部門,分別是:(1)農業、(2)采掘業、(3)制造業、(4)建筑業、(5)交通運輸及倉儲業、(6)服務業、(7)煤炭開采和洗選業、(8)石油和天然氣開采業、(9)電力。根據《投入產出表2010》、《中國統計年鑒2011》、《中國能源統計年鑒2011》等編制宏觀微觀SAM表。關于生產函數中的替代彈性,參考了趙永、王勁峰[17];單位化石能源消費量的二氧化碳系數,根據國際能源署International Energy Statistics中二氧化碳排放量計算可得。

本文以張欣[18]的CGE模型為基礎,采用凱恩斯宏觀閉合,增加了碳稅模塊。共由7大模塊組成:生產模塊、貿易模塊、機構模塊、環境模塊、均衡與宏觀閉合模塊、宏觀模塊、社會福利模塊。由于篇幅限制,本文僅介紹碳稅模塊,以及與碳稅相關的方程變動。

表1 中國2010年宏觀SAM表 億元

本文假設主要化石能源為煤炭、石油和天然氣,將化石能源消費量乘以各自的碳排放系數,轉化為CO2排放量,并且以此計稅依據,在生產環節征收碳稅。為更有效方便的體現碳稅對整個經濟的影響,可以將碳稅稅率轉換為從價稅率。公式如下:

(1)

CTAXa=tc·EMCO2a

(2)

相應的生產模塊中,生產活動的總產值需要添加碳稅稅額,變為:

PAa·QAa=(1+taa)·(PKELa·QKELa+PINTAa·QINTAa)+CTAXa

(3)

方程(3)表示生產活動的總產值。其中,QAa為生產部門a的總產量,PAa為總產出的價格;QKELa為資本-能源-勞動合成束,QINTAa為非能源投入總量,PKELa和PINTAa為相應的價格;taa為生產稅稅率。

(4)

方程(4)表示政府收入YG。YHh和YENT分別表示居民h的收入和企業收入,tih和tient為其相應所得稅稅率;QMc、QEc表示商品c進口、出口總量,匯率為EXR,pwmc和pwec分別為進出口商品的國際市場價格,tmc、tec為進、出口稅率;transfrgrow為國外對政府的轉移支付。

3 模擬分析

3.1 情境Ⅰ

模擬征收10元/噸CO2、20元/噸CO2、30元/噸CO2、40元/噸CO2,探究碳稅對宏觀經濟變量、碳強度、各個部門的影響。

3.1.1 碳稅對宏觀經濟的影響

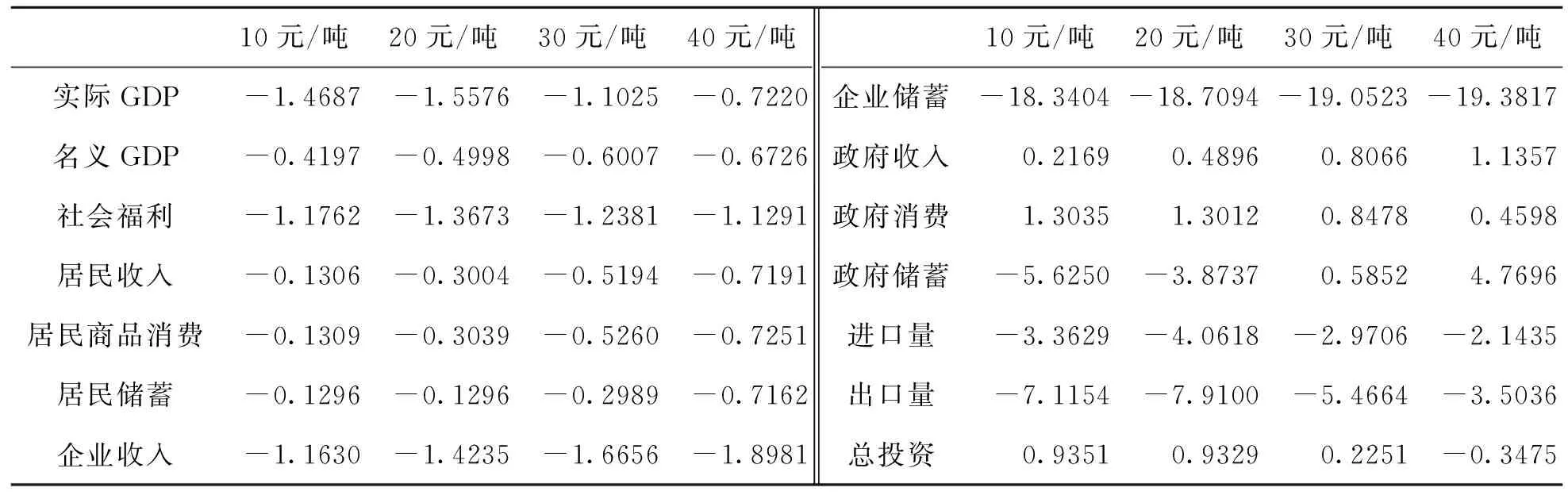

表2 模擬情境Ⅰ,不同碳稅水平對宏觀社會經濟變量的影響 %

表2描述了在2010年未征收碳稅基準下,征收不同水平的碳稅率對各宏觀經濟變量的影響。從表中可以看出,政府收入隨著碳稅率的提高逐漸增加,政府消費隨著稅率的提高呈現下降趨勢,而政府儲蓄變化趨勢與其基本相反;在生產環節碳稅的征收提高了企業的生產成本,同時由于勞動者工資具有粘性,商品市場不完全競爭,企業將成本轉嫁給消費者,所以居民的收入、儲蓄和消費均隨之減少;名義GDP和實際GDP都減少,社會福利水平同樣降低,但隨著碳稅率的提高,減少幅度逐漸減少;進口和出口都減少,因為產品成本上升,造成出口商品的相對價格上升,同時由于國內居民收入降低,進口商品的需求量也隨之減少,但隨著碳稅的提高減少幅度有變小的趨勢。

3.1.2 碳稅的減排效果

相對碳排放絕對量的減少,降低單位GDP的二氧化碳排放量既是國家的環境目標,也是衡量碳減排的重要指標。根據相關統計數據,可計算出2005年的碳排放強度為0.0293,模擬結果顯示,當碳稅率分別為10元/噸、20元/噸、30元/噸、40元/噸時,碳排放強度分別下降38.97%、39.62%、39.90%、40.08%,即,當碳稅率為40元/噸時,可以實現國家關于在2020年單位GDP二氧化碳排放比2005年下降40%~45%的目標。另外,本文從能源消耗碳排放的影響因素分解的角度出發,通過分析征收碳稅后各效應的變化量來衡量其減排作用。根據許士春等(2012)[17]對能源消耗碳排放的影響因素分解可知,我國碳排放的主要驅動和主要抑制因素分別是經濟產出效應和能源強度效應。本文主要通過兩大效應來比較分析碳稅的減排效果。

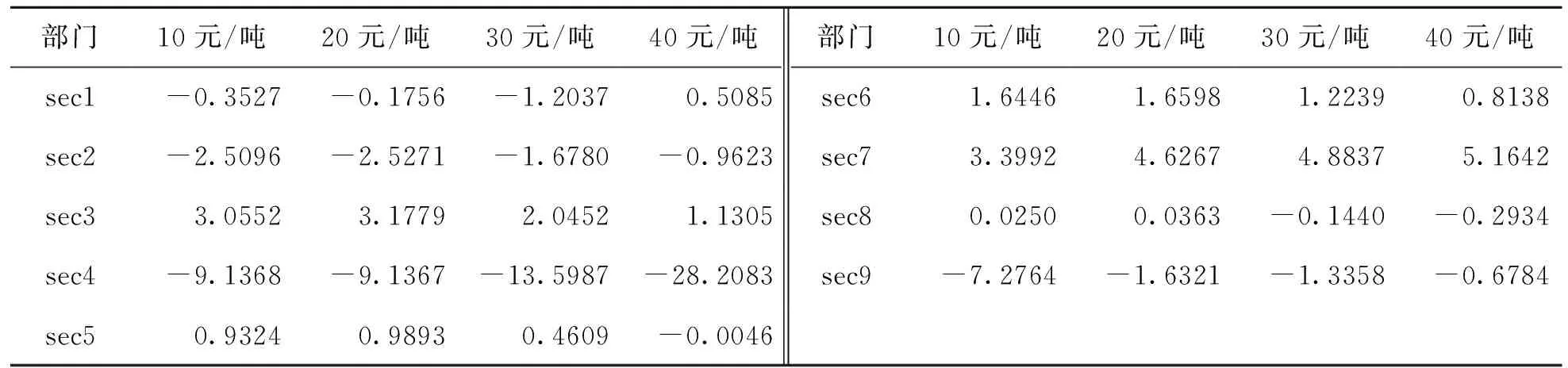

表3 碳稅對行業能源強度效應的影響 %

表4 碳稅對行業經濟產出效應的影響 %

續 表

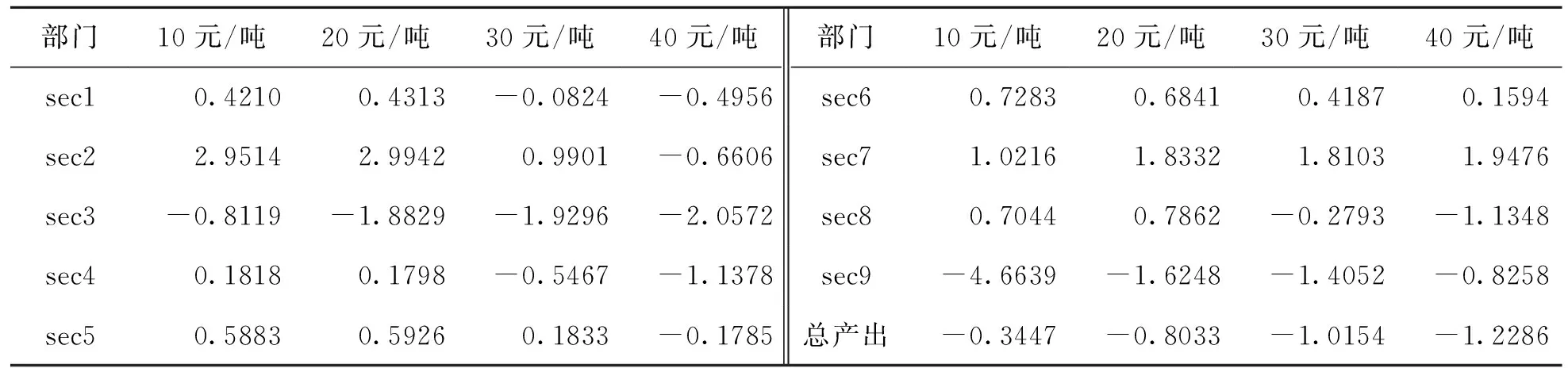

通過表3可知,各行業的能源強度變化量主要為正值,說明隨著碳稅的征收,各行業的能源利用效率隨之提高,對碳排放起到有效的抑制作用。其中,煤炭開采和洗選業和制造業較為顯著;相反,建筑業和電力、熱力的生產和供應業的能源利用效率有待提高。表4整體為負值,說明征收碳稅后,行業經濟產出效應對碳排放的促進作用均有逐漸減弱的趨勢,主要是由于碳稅使得GDP略有下降,以及部分行業的勞動力需求也有波動。

3.1.3 碳稅對各個部門的影響

表5 不同的碳稅水平對各部門的實際產出的影響 %

表5描述了4種碳稅率水平下各部門的產出變化量。從表中可以看出,制造業和電力、熱力的生產和供應業的實際產出呈現下降的趨勢,主要是由于,這個兩個部門煤炭石油天然氣的使用量分別占總消費量的45.9%和37%,所以,征收碳稅對其產出起到抑制作用相對顯著。

3.1.4 碳稅對居民收入、消費的影響

表6 不同的碳稅水平對城鎮和農村居民收入的影響 %

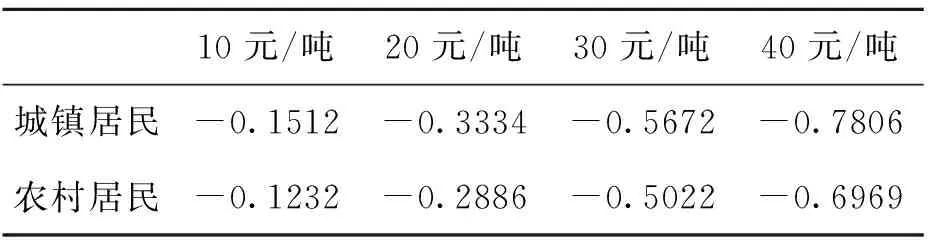

從表6可以看出,征收碳稅均降低了城鎮居民和農村居民的收入,而城鎮居民收入降低的幅度要比農村居民降低的要大,并且差距逐步增大。因為居民的收入主要來源于勞動收入、資本收入、企業轉移支付、政府轉移支付以及海外轉移支付,其中,勞動收入和資本收入,起到主導作用,同時,由于城鎮居民的就業率和人居資本量的減少幅度較大,造成城鎮居民的勞動收入和資本收入的降低大于農村居民,因而碳稅對城鎮居民收入的影響更為顯著,這在一定程度上縮小了城鄉居民的收入差距。

表7 不同行業的就業率變化 %

續 表

通過對比表7與表5,可以發現碳稅對各個行業的就業率的影響與各行業的實際產出有相同的趨勢。不同的碳稅稅負,對總體就業率的影響分別為:-0.17%、-0.40%、-0.71%、-0.98%,可見碳稅對全國的就業率是有負面影響的。

表8 居民消費量變化率 %

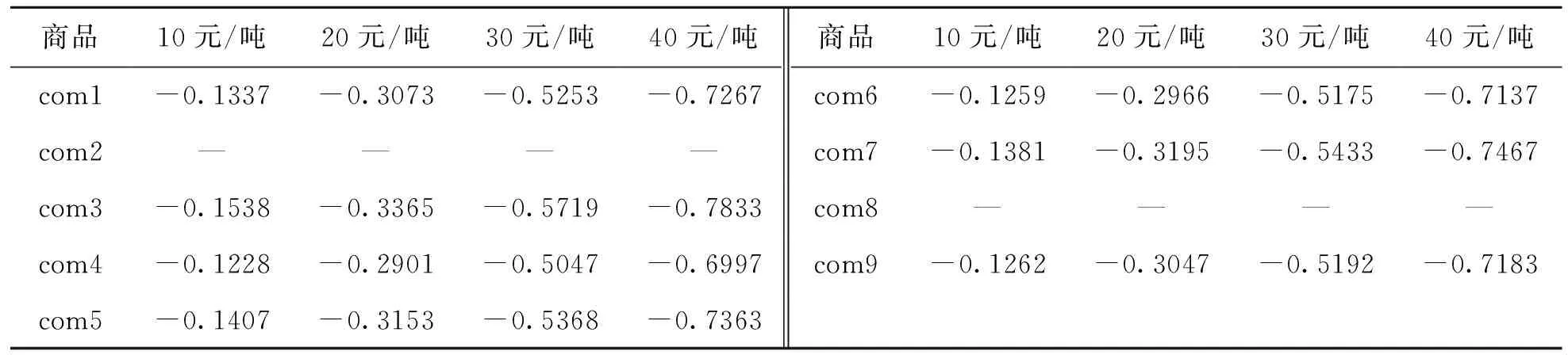

通過表8可以看出,商品的消費量隨著碳稅的增加逐漸減少,其中,制造業、交通運輸及倉儲業、煤炭開采和洗選業、農業、電力、熱力的生產、供應業和服務業的減少程度依次遞減,這跟各行業對化石能源的依賴程度是一致的。

表9 農村居民、城鎮居民商品消費變化水平 %

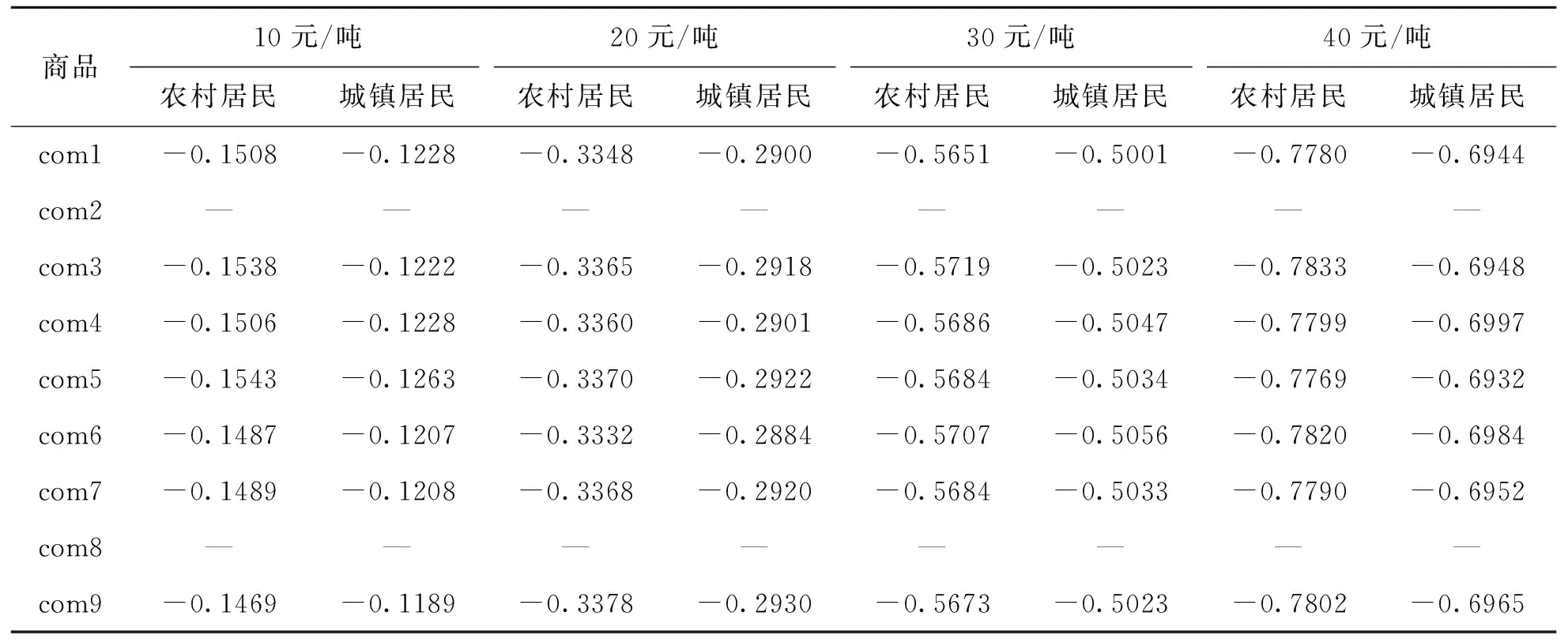

另外,從表9可以看出,農村居民消費變化量均大于城鎮居民,也就是說,農村居民在碳稅開征后,農村居民對商品的需求彈性大,更容易受到價格波動的影響;當稅率升高時,兩者的差距也在拉大。

3.2 情境Ⅱ

由于只在生產環節征收碳稅,而碳稅作為流轉稅,企業會把它轉嫁給消費者,使消費者利益受損。故設置情境如下:征收10元/噸、20元/噸、30元/噸、40元/噸的碳稅,同時保持居民福利不變EV=0,分析碳稅對個人所得稅以及其他經濟變量的影響。

表10 模擬情境Ⅱ,各經濟變量的變化率 %

與表2相比較,可以明顯的看出,除了政府部門變量外,其他經濟變量,均有所改善,其中,居民收入、居民消費和居民儲蓄,變化較為明顯,主要是因為,居民所得稅的降低,減弱了碳稅帶來的負向的收入效應,進而刺激了消費。碳排放強度相對于2005年,分別降低了39.63%、39.98%、40.22%、40.47%,與沒有情境模擬前表2的數據相比,碳稅減排的效果相差不大。綜上得到,為保持居民社會福利水平不變,適度降低居民所得稅稅率,能夠降低碳稅的負效應,即個人所得稅有抵消作用。就此,可以看出碳稅的“雙重紅利”效應,不僅能夠有效降低污染,而且可以利用其稅收收入降低現存稅制的扭曲作用。

4 結論與政策啟示

本文通過模擬情境Ⅰ、情境Ⅱ,得出以下結論:

(1)在2010年經濟背景下,當碳稅率為40元/噸時,能夠實現我國“十二五”規劃的目標;基于此,分析能源強度效應和產值占比效應的變化量可以發現,碳稅通過提高能源利用效率,減排作用顯著。

(2)碳稅對宏觀經濟變量具有負效應,會使名義GDP和實際GDP下降有限比例,但是由于國民生產總值的實際基數較大,所以減排成本還是很高,因此制定合理的碳稅稅率,是規避這一負效應的重要途徑。相反,政府收入是唯一增加的變量,所以,和征收其他稅種一樣,政府應合理制定碳稅稅率,充分利用碳稅稅收,努力降低碳稅的負面影響。

(3)對于生產部門,征收碳稅使得制造業和電力、熱力的生產和供應業的實際產出下降,使其在國內和國際市場上失去競爭力,這迫使高能消耗部門提高能源使用效率,降低碳排放量。此外,各行業的實際產出影響了居民的就業率,商品價格上漲,居民社會福利水平下降。

(4)碳稅造成企業生產成本上升,進而影響居民收入和消費。其中,城鎮居民收入下降幅度大于農村居民;而農村居民的消費減少量更大。所以政府在征收碳稅的同時,制定適當有差異的稅收補貼和返還機制是彌補居民損失的重要手段。

(5)情境Ⅱ的模擬結果顯示:以居民福利水平不變為前提,降低居民所得稅,能夠有效降低碳稅對各經濟變量的負面影響,同時不影響減排目標的實現,最終實現碳稅的“雙重紅利”效應,即降低居民所得稅能夠有效抵消碳稅的負效應。因此,政府制定碳稅政策不能僅僅局限在碳稅本身,必須與其他稅種相結合,綜合考慮來維護宏觀經濟。

[1]Johansen,Leif,A Multi-sectoral Study of Economic Growth[M].Amsterdam:North-Holland,1960

[2]Whalley J,Wigle R.Results for the OECD Comparative Project from the Whalley-Wigle[R].OECD Economics Department Working Papers.OECD Publishing,1992:121

[3]Whalley J,Wigle R.Cutting CO2Emissions:The Effect of Alternative Policy Approaches[J].The Energy Journal.1991,12(1):109~124

[4]JM Burniaux,G Nicoletti,J Oliveira-Martins.Green:A Global Model for Quantifying the Costs of Policies to Curb CO2Emissions[R].OECD Economic Studies,1992,(19):39~72

[5]Carlo Carraro,Marzio Galeottib,Massimo Gallod.Environmental Taxation and Unemployment:Some Evidence on the‘Double Dividend Hypothesis’in Europe[J].Journal of Public Economics,1996,62(1):141~181

[6]Wissema & Dellink.AGE Analysis of the Impact of A Carbon Energy Tax on the Irish Economy[J].Ecological Economics,2007,61(4):671~683

[7]Grant Allana,Patrizio Leccaa,Peter McGregora,Kim Swalesa.The Economic and Environmental Impact of A Carbon Tax for Scotland:A Computable General Equilibrium Analysis[J].Ecological Economics,2014,100:40~50

[8]Silvia Calderóna,Andrés Camilo Alvareza,Ana María Loboguerrerob,Santiago Arangoc,Katherine Calvind,Tom Kobere,Kathryn Daenzerf,Karen Fisher-Vandenf.Achieving CO2Reductions in Colombia:Effects of Carbon Taxes and Abatement Targets[J].Energy Economics,2015,(5):10~22

[9]賀菊煌,沈可挺,徐嵩齡.碳稅與二氧化碳減排的CGE模型[J].數量經濟技術經濟研究,2002,(10):39~47

[10]魏濤遠.征收碳稅對中國經濟與溫室氣體排放的影響[J].世界經濟與政治,2002,(8):47~49

[11]郭正權,劉海濱,牛東曉.基于CGE模型的我國碳稅政策對二氧化碳排放影響的模擬分析[J].煤炭工程,2012,(1):138~140

[12]朱永彬,劉曉,王錚.碳稅政策的減排效果及其對我國經濟的影響分析[J].中國軟科學,2010,(4):1~9

[13]王燦,陳吉寧,鄒驥.基于CGE模型的CO2減排對中國經濟的影響[J].清華大學學報(自然科學版).2005,(12):1621~1624

[14]劉多多.碳稅政策對內蒙古經濟與環境的影響分析[D].內蒙古:內蒙古工業大學,2013

[15]李創.基于CGE模型的碳稅政策模擬分析[J].工業技術經濟,2014,(1):146~153

[16]梁偉.基于CGE模型的環境稅“雙重紅利”研究——山東省為例[D].天津:天津大學,2013

[17]趙永,王勁峰.經濟分析CGE模型與應用[M].北京:中國經濟出版社,2008

[18]張欣.可計算一般均衡模型的基本原理與編程[M].上海:格致出版社,2010

[19]許士春,習蓉,何正霞.中國能源消耗碳排放的影響因素分析及政策啟示[J].資源科學,2012,34(1):2~12

(責任編輯:王 平)

Impact Assessment of CGE-Based Carbon Tax on Carbon Emission Reduction and Resident Welfare

Xu Shichun Zhang Wenwen Dai Lijun

(China’s University of Mining and Technology,Xuzhou 221116,China)

In this paper,the macroeconomic impacts of the carbon tax policy by levying 10 yuan/ton,20 yuan/ton,30 yuan/ton,and 40 yuan/ton based on CGE model are discussed,and the reductions of carbon tax are measured by the economic output effect and energy intensity effect.Finally,the“double dividend”effect of carbon tax is analyzed by maintaining a constant level of residents’ welfare.The results show that levying carbon tax is a viable policy which can reduce carbon dioxide emissions obviously;in addition to government revenue and consumption increased,the carbon tax would have negative impacts on real GDP,nominal GDP and residents’ welfare and some other macroeconomic variables;residents’ income and consumption are reduced,but the level of the rural residents and urban residents affected by the carbon tax is different;the implementation of a carbon tax to strengthen the constraint of the energy intensity effect and weaken the promotion of the economic output effect;if the residents’ income tax rate is decreased and the residents’ welfare is kept fixed,the effect of“double dividend”could be achieved.

carbon tax;CGE model;carbon emissions;resident welfare

2016—01—28

國家自然科學基金(項目編號:71573253)。

許士春,中國礦業大學管理學院副教授,博士后,碩士生導師。研究方向:資源與環境經濟學。張文文,中國礦業大學管理學院碩士研究生。研究方向:碳排放,能源消耗。戴利俊,中國礦業大學管理學院碩士研究生。研究方向:宏觀經濟學。

10.3969/j.issn.1004-910X.2016.05.006

F205

A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03