企業環保投資效率內部審計評價體系研究

2016-11-28 09:13:19常有新馮麗麗

合作經濟與科技 2016年22期

□文/常有新 馮麗麗

企業環保投資效率內部審計評價體系研究

□文/常有新 馮麗麗

(河北地質大學河北·石家莊)

在環保要求日益嚴格的今天,企業面臨的環保投入日益加大,如何評價企業環保投資效率逐漸成為人們關注的熱點。本文從內部審計角度出發對企業環保投資效率的評價與應用進行研究,結合層次分析構建一個適合我國企業及資本市場要求的環保投資效率評價體系,不僅可以幫助企業發現環保投資效率過低的原因,而且也可以為企業外部環境信息使用者提供比較、評價不同企業環保投資效率的依據,還可為政府監管部門制定環保政策提供依據,進而推動我國生態文明建設。

環保投資效率;層次分析法;內部審計評價

收錄日期:2016年10月8日

一、企業環保投資效率內部審計評價體系

隨著工業化的發展,環境惡化成為了人類健康和發展的最大威脅,保護環境也成為了每個企業義不容辭的責任和義務。在我國,隨著人們生活水平的提高,對環境質量也有了更高的要求,企業的環保責任愈加重要,在企業加大環保投資力度的同時,提高環保投資效率是企業重點關注的問題。如何提高企業環保投資效率及保障環保投資力度是環保理論界和實務界極度關注的話題,在實務界比較通行的做法是通過企業發布各種類型的社會責任報告來監督企業社會責任尤其是環境責任意識,從而促使企業提高環保投資效率和加大環保投資力度,改善環境惡化形勢。但社會責任報告是對社會責任盡責的一份總體報告,環境保護及其投入只是社會責任報告的一部分,基本無法對環境保護投資效率進行綜合評價。

企業環保投資效率可以理解為單位環保投資給企業帶來的效益,這里的效益應該包括經濟效益和社會效益。理論界和實務界對這一概念的理解比較統一,在設計企業環保投資效率評價指標時也基本遵循了這一概念,但站在內部審計評價的角度來講,企業環保投資效率評價和企業環保投資效率內部審計評價還是有一定區別的,主要體現在:

(一)評價目標不一樣。企業環保投資效率評價主要是以企業經營效率作為出發點,對環保投資產生的經濟效益和社會效益的效率水平作出綜合評價,從而加強環保投資管理,提升企業環保投資效率,促進企業長遠發展;而環保投資效率內部審計評價從內部審計角度出發對環保資金效率進行審計評價,目的是幫助企業發現環保投資效率過低原因,從而使企業與國家協作提高環保投資效率,進而推動我國生態文明建設。

(二)評價主體和評價對象不一樣。環保投資效率內部審計評價是內部審計機構和內部審計人員根據企業環保投資的效率進行審計,并對審計對象所作出的綜合性評估與鑒定,并且借以判定企業環保投資的整體情況、存在問題和提出預防措施的一系列活動;而企業環保投資效率評價是企業經營管理部門為了提高資金使用效率,加強企業環保投資管理而進行的管理評價。

環保投資效率內部審計評價與環保投資效率評價也具有一定的關系。內部審計評價的內容,既有真實性、合法性,又有效益性,內部審計關于效益性的評價與管理部門效率評價有一定的關系,但不能代替組織管理部門的效率評價,兩者在評價的程序、標準、目標等方面存在著差異性。內部審計人員或機構可以為管理部門提供環保投資效率的有關資料信息,滿足管理部門環保投資效率評價的相關需要,以幫助管理部門進行績效考評,確保管理部門環保投資效率評價結果的客觀性。

圖1 企業環保投資效率評價指標選擇

二、企業環保投資效率內部審計評價體系模型選擇——層次分析法

(一)層次分析法原理。層次分析法(簡稱AHP)是一種層次權重決策分析方法。也就是將最終問題層次化,依照人們分解、判斷、綜合的決策過程來對問題進行層次化的分析,在此基礎之上進行定性和定量分析的決策方法。該方法是美國運籌學家匹茨堡大學教授薩蒂于20世紀70年代初,在為美國國防部研究“根據各個工業部門對國家福利的貢獻大小而進行電力分配”課題時提出的。

層次分析法的基本原理是將決策問題按總目標、各層子目標、評價準則直至具體的備投方案的順序分解為不同的層次結構,然后得用求解判斷矩陣特征向量的辦法,求得每一層次的各元素對上一層次某元素的優先權重,最后再加權和的方法遞階歸并各備擇方案對總目標的最終權重,此最終權重最大者即為最優方案。這里所謂“優先權重”是一種相對的量度,它表明各備擇方案在某一特點的評價準則或子目標,標下優越程度的相對量度,以及各子目標對上一層目標而言重要程度的相對量度。

(二)層次分析法的優點

1、研究對象系統化。層次分析法把研究對象作為一個系統,按照影響因素分解、比較判斷、綜合的思維方式進行決策,系統的思想在于不割斷各個因素對結果的影響,而層次分析法中每一層的權重設置最后都會直接或間接影響到結果,而且在每個層次中的每個因素對結果的影響程度都是量化的,非常清晰、明確。這種方法尤其可用于對無結構特性的系統評價以及多目標、多準則、多時期等的系統評價。

2、研究方法簡潔實用。層次分析法能夠把定性分析與定量分析有機地結合起來,把復雜的問題進行分解,能將人們分析判斷過程數學化、系統化,便于理解,且能把多維度、多層次又難以全部量化處理的決策問題轉化為多層次單目標問題,通過兩兩比較確定同一層次元素相對上一層次元素的數量關系后,最后進行簡單的數學運算。計算比較簡便,結果簡單明了,能夠為決策者提供容易理解的分析結果。

3、更多考慮了定性問題分析。層次分析法主要是從評價者對評價問題的本質、要素的理解出發,比一般的定量方法更講求定性的分析和判斷。由于層次分析法是一種模擬人們決策過程的思維方式的一種方法,層次分析法把判斷各要素的相對重要性的步驟留給了大腦,只保留人腦對要素的印象,化為簡單的權重進行計算。這種思想能處理許多用傳統的最優化技術無法著手的實際問題。

(三)企業環保投資效率內部審計評價體系模型選擇的適應性分析。企業環保投資效率內部審計評價對象是審計機構對企業環保投資效率進行綜合評價,是一個綜合的、復雜的評價內容,層次分析法的特點就是把復雜的問題簡化,不僅適用于存在不確定性和主觀信息的情況,還允許以合乎邏輯的方式運用經驗、洞察力和直覺。層次分析法最大的優點是提出了層次本身,它使得買方能夠認真地考慮和衡量指標的相對重要性。

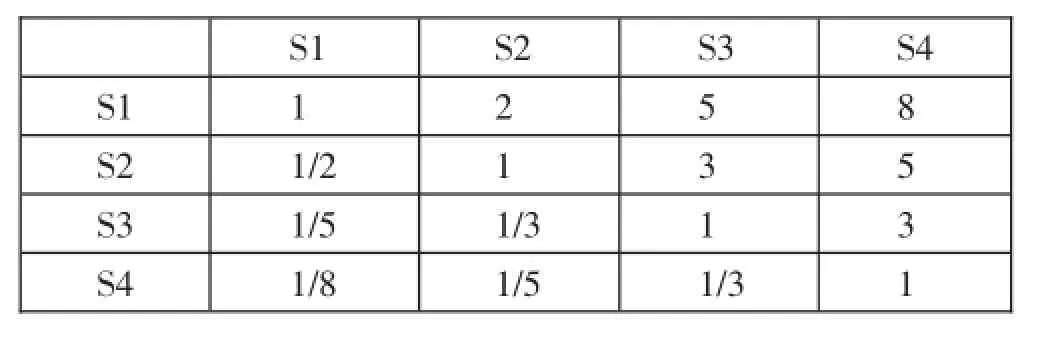

表1 企業環保投資效率內部審計評價體系一級指標判斷矩陣、權重及一致性檢驗

表2 企業環保投資效率內部審計評價體系一級指標判斷矩陣、權重及一致性檢驗

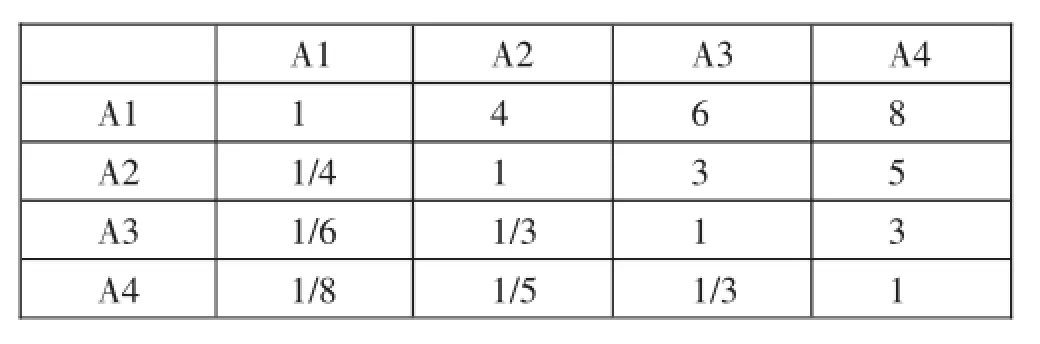

表3 企業環保投資效率內部審計評價體系經營效益指標判斷矩陣、權重及一致性檢驗

表4 企業環保投資效率內部審計評價體系經營效益指標判斷矩陣、權重及一致性檢驗

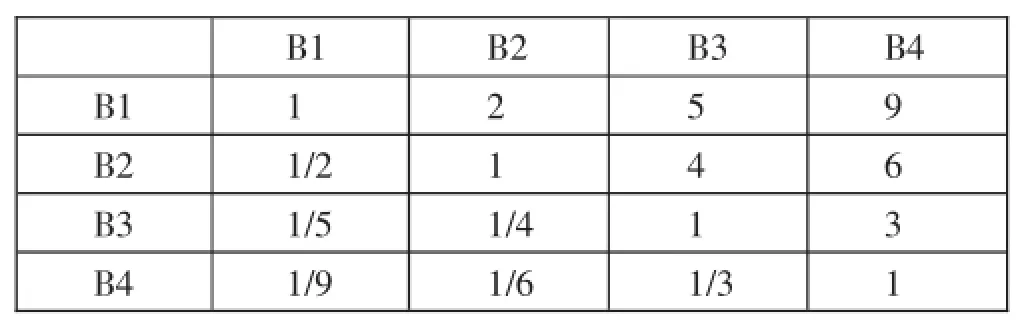

表5 企業環保投資效率內部審計評價體系社會效益指標判斷矩陣、權重及一致性檢驗

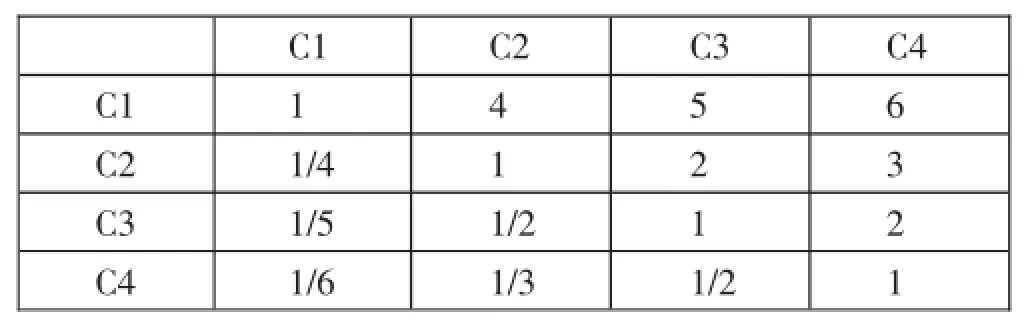

表7 企業環保投資效率內部審計評價體系投資管理指標判斷矩陣、權重及一致性檢驗

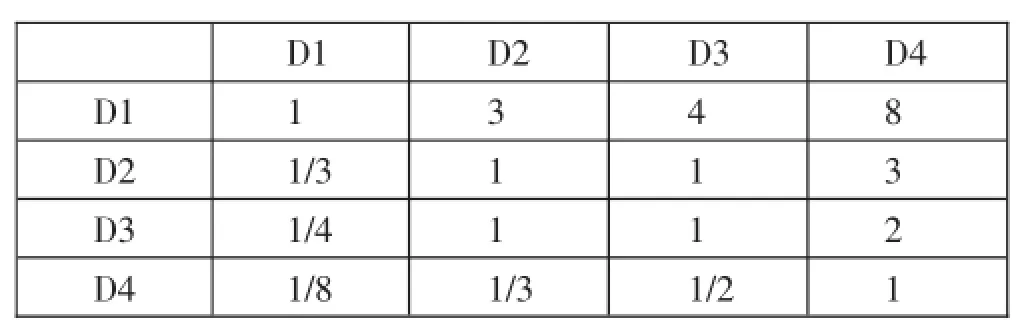

表9 企業環保投資效率內部審計評價體系內部審計指標判斷矩陣、權重及一致性檢驗

(四)基于層次分析法的企業環保投資效率內部審計評價指標。環保投資效率內部審計評價的基礎是構建一套比較合理的指標體系,通過對相關指標的有效分析,從而對企業環保投資效率進行全面的內部審計評價。因此,環保投資效率內部審計評價指標的設計要考慮企業環保投資和內部審計評價等多方面的因素。

基于層次分析法下的企業環保投資效率內部審計評價指標體系構建在指標選取上,對于初次選擇應以分析法為主,輔以綜合法,所以初次指標選擇的原則是:以能夠準確反映企業環保投資效率和內部審計評價有效性的內涵為原則選擇并逐步細分指標直至各具體統計指標。

在參照有關企業環保投資效率評價指標相關研究成果、結合內部審計評價的要求前提下,評價指標體系構建中指標選擇分類如圖1所示。(圖1,簡單列示,未包括眾多具體指標)

表6 企業環保投資效率內部審計評價體系社會效益指標判斷矩陣、權重及一致性檢驗

表8 企業環保投資效率內部審計評價體系投資管理指標判斷矩陣、權重及一致性檢驗

表10 企業環保投資效率內部審計評價體系內部審計指標判斷矩陣、權重及一致性檢驗

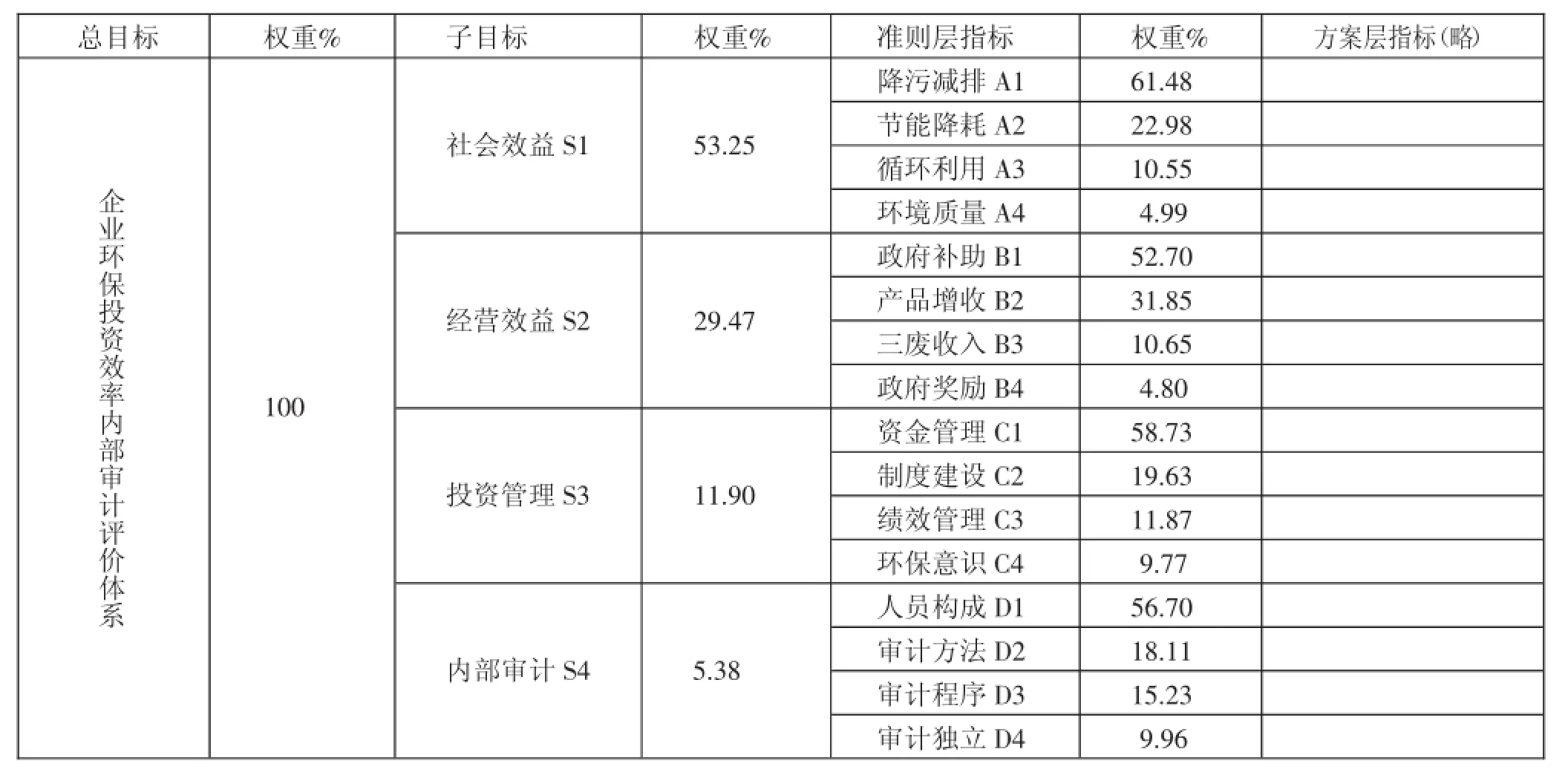

表11 企業環保投資效率內部審計評價指標體系及權重

三、基于層次分析法的企業環保投資效率內部審計評價過程

(一)企業環保投資效率內部審計評價指標構造判斷矩陣。層次分析法的一個重要特點就是用兩兩重要性程度之比的形式表示出兩個方案的相應重要性程度等級,兩兩比較結果并賦值進行構成判斷矩陣。結合企業環保投資效率評價和內部審計評價的有關研究結論,并參照相關內部審計專家的意見,把所得數據進行整理得到基于企業環保投資效率內部審計評價的判斷矩陣。

(二)計算企業環保投資效率內部審計評價體系權重向量。要計算權重向量,必須先進行指標權重計算,本課題組結合企業環保投資效率評價和內部審計評價的相關研究結論,并征詢相關領域專家,設計并計算出各級指標權重并通過一致性檢驗驗證了指標權重的合理性。具體企業環保投資效率內部審計指標體系中的各指標判斷矩陣、權重及一致性檢驗如表1~表11所示。(表1~表11)

(三)企業環保投資效率內部審計評價結論。通過對環保投資效率內部審計評價值的對比,分析其環保投資效率的高低。如果評價值得分較高,表明站在內部審計的角度來看企業的環保投資效率總體水平較高;反之,表明企業的環保投資效率總體水平較低。

總之,通過層次分析法在企業環保投資效率內部審計評價中的應用,使企業的內部審計從審計效率和審計效益方面得到了提高,使內部審計的質量有了很大的提高,也保證了內部審計對企業環保投資效率評價的獨立性、客觀性、全面性,使其內部審計在環保投資效率的評價上真正發揮了作用。

主要參考文獻:

[1]趙靜.數學建模與數學實驗[M].北京:高等教育出版社,2000.

[2]喬永波.企業環保投資效率評價指標體系構建研究[J].科技管理研究,2015.18.

[3]吳伶伶.層次分析法在企業內部審計評價中的應用[J].科技展望,2015.22.

[4]趙悅.基于層次分析法的企業環保投資效率內部審計評價體系研究[J].中國市場,2016.4.

河北省社科聯2015年度河北省社會科學發展研究課題(課題編號:2015020204)階段性研究成果

F239

A

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

甘肅教育(2020年14期)2020-09-11 07:57:42

燕山大學學報(2015年4期)2015-12-25 02:19:49

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

新高考·高一物理(2014年1期)2014-09-18 01:26:07

體育師友(2011年2期)2011-03-20 15:29:29