成本粘性、分析師盈利預測與市場反應(yīng)相關(guān)性分析

2016-11-22 04:01:02東北大學審計處

財會通訊 2016年30期

關(guān)鍵詞:成本

東北大學審計處 劉 紅

成本粘性、分析師盈利預測與市場反應(yīng)相關(guān)性分析

東北大學審計處劉紅

本文以2010—2014年滬深A股上市公司為研究樣本對成本粘性、分析師盈利預測與市場反應(yīng)間的關(guān)系進行了研究。研究發(fā)現(xiàn):成本粘性和反粘性水平越高,證券分析師盈利預測誤差越大、預測的準確性越低;市場反應(yīng)與外部證券分析師盈利預測誤差的變動方向一致;同時,資本市場更容易意識到成本粘性對證券分析師盈利預測準確度的影響;此外,只有當出現(xiàn)負向盈余驚喜時,資本市場才能意識到成本粘性或反粘性程度對證券分析師盈利預測準確度的影響。

成本粘性成本反粘性盈利預測準確度累計異常回報

一、引言

由于上市公司所披露的歷史信息的滯后性,在現(xiàn)代信息觀的理論指導下,資本市場上的信息使用者開始對預期信息加以關(guān)注,以降低內(nèi)部管理者與外部使用者在公司信息之間的不對稱性。在這一要求下,盈利預測問題引起了國內(nèi)外眾多學者的關(guān)注與研究。在影響盈利預測準確度的因素中,成本因素不可忽視。然而,近年來學界對傳統(tǒng)的成本性態(tài)假設(shè)提出了懷疑,學者們發(fā)現(xiàn)成本與業(yè)務(wù)量之間并非呈線性關(guān)系,這種現(xiàn)象稱為成本粘性或反粘性。那么,成本與業(yè)務(wù)量之間的該種非線性關(guān)系即成本的非對稱性是否必然會導致盈利的非對稱性呢?而在成本粘性和反粘性對證券分析師盈利預測準確度的影響上,資本市場是否能夠意識到?本文試圖通過對我國A股上市企業(yè)實際情況進行分析來解答上述幾個問題。

二、文獻綜述

(一)國外文獻Abarbanell等(1997)驗證了管理層盈利預測具有信息含量,并認為正向盈利預測誤差產(chǎn)生股價上揚的市場表現(xiàn)、負向盈利預測誤差產(chǎn)生股價下跌的市場表現(xiàn)。Lipe(1990)研究發(fā)現(xiàn)盈余報告對市場投資者的有用性會隨著未來盈余可預測性的降低而下降,與此同時資本市場對盈余驚喜的反應(yīng)也會隨之減弱。Kenneth Calleja,Michael Steliarors和DylanC.Thomas(2006)對成本粘性進行了跨國研究,提出成本粘性會受到管理監(jiān)督體制和公司控制的等因素的影響。Balakrishnan等(2004)研究發(fā)現(xiàn)成本粘性受產(chǎn)能利用率的制約,認為當企業(yè)產(chǎn)能利用率很高時,會表現(xiàn)為較強的成本粘性。Banker和Chen(2006)構(gòu)建了一個基于成本習性的盈利預測模型,發(fā)現(xiàn)成本習性在分析師盈利預測中發(fā)揮著重要的影響。Dan Weiss(2010)提出成本粘性和反粘性會影響證券分析師盈利預測結(jié)果的準確性、以及資本市場對這一問題的感知能力,導致盈余公告披露后資本市場對盈余驚喜做出的反應(yīng)會有所減弱。

(二)國內(nèi)文獻曹曉雪(2009)對中央企業(yè)上市公司進行了單獨研究,經(jīng)過測試發(fā)現(xiàn)中央企業(yè)上市公司也存在費用粘性,并且表現(xiàn)出行業(yè)差異。蘇文兵(2012)從管理會計角度基于本量利分析和成本粘性,構(gòu)建了一個盈利預測模型,其實證研究發(fā)現(xiàn)基于成本粘性的盈利預測模型在預測能力和預測準確度方面顯著優(yōu)于其他常用模型。張雁翔、申愛濤(2004)的研究發(fā)現(xiàn),管理層盈利預測誤差與股價變動相關(guān)、股價反應(yīng)程度與盈利預測誤差大小也相關(guān)。呂晶晶(2012)從成本角度研究了盈利預測準確度的相關(guān)問題。楊德明(2006)在業(yè)績報告的市場反應(yīng)研究中,也發(fā)現(xiàn)市場對壞消反應(yīng)更為劇烈。石桂峰(2007)通過實證分析發(fā)現(xiàn)預測機構(gòu)數(shù)量的增加、盈余可預測性以及信息披露質(zhì)量的提高,將伴隨著高的盈余預測精確度,而盈余波動程度越大、公司規(guī)模越大,預測的精確度則越低。孔玉生、戰(zhàn)澤昊、孔慶根(2009)利用我國827家A股上市公司2003-2007年的數(shù)據(jù),實證研究發(fā)現(xiàn)我國上市公司的營業(yè)成本也存在著粘性現(xiàn)象,且資本密集型和勞動密集型上市公司的成本粘性較大。通過對上述文獻的梳理,可以發(fā)現(xiàn)國內(nèi)外學術(shù)界對成本粘性以及盈利預測的相關(guān)問題等領(lǐng)域都進行了廣泛的研究,將上市公司成本粘性的存在性、影響因素、分地區(qū)和行業(yè)的比較,以及從管理層行為及公司治理角度等方面進行了大量論證,但是將二者加以結(jié)合探索成本粘性對盈利預測影響以及成本反粘性的關(guān)注與研究頗少,筆者認為成本粘性和反粘性在企業(yè)中是客觀存在的,并且這種存在會對企業(yè)未來的經(jīng)營成果產(chǎn)生一定程度的影響。目前國內(nèi)外在計量成本粘性時,大多數(shù)研究采用的模型存在著無法從公司層面進行某一具體公司成本粘性的計算的缺點,最重要的是模型很可能會因為大樣本的回歸而忽略某一具體樣本公司存在的反粘性。固在此基礎(chǔ)上,本文借鑒Dan Weiss(2010)的研究,通過對滬深兩市A股上市公司進行實證分析,來探討中國上市公司的成本習性行為與盈利預測、市場反應(yīng)之間的關(guān)系。

三、理論分析與研究假設(shè)

本文借鑒Balakrishnan等人(2004)關(guān)于產(chǎn)能利用率的觀點。在企業(yè)產(chǎn)能利用率程度較高的情況下,若企業(yè)業(yè)務(wù)量下降,此時管理層很可能會認為這是暫時現(xiàn)象,繼而不會馬上減少資源的投入;而當業(yè)務(wù)量上升時,管理者則傾向于投入更多的資源以擴大生產(chǎn)經(jīng)營規(guī)模。因此在產(chǎn)能利用率較高的情況下,業(yè)務(wù)量增加時引起的成本增加額會呈現(xiàn)大于等量業(yè)務(wù)量減少時引起的成本的降低額的情況,此時企業(yè)成本呈現(xiàn)粘性。然而,當企業(yè)存在閑置的生產(chǎn)能力時,若此時業(yè)務(wù)量上升,管理者傾向于利用剩余的生產(chǎn)能力來滿足業(yè)務(wù)量上升的要求;但當業(yè)務(wù)量出現(xiàn)下滑,管理者則會認為這種下滑是持續(xù)存在的,管理者會大量減少資源的投入以縮減經(jīng)營規(guī)模。所以在存在閑置的生產(chǎn)能力的情況下,會呈現(xiàn)出業(yè)務(wù)量下降時引起的成本減少額大于等量業(yè)務(wù)量上升時引起的成本的增加額的情況,此時企業(yè)成本呈現(xiàn)反粘性。如此看來,企業(yè)的成本習性具有兩面性,產(chǎn)能利用率高的公司成本呈現(xiàn)粘性,產(chǎn)能過剩的公司成本呈現(xiàn)反粘性。由此本文提出研究假設(shè):

H1:上市公司中,部分公司成本呈現(xiàn)粘性,部分公司成本呈現(xiàn)反粘性

那么,上述成本與業(yè)務(wù)量之間的非線性關(guān)系是否會對盈利預測產(chǎn)生影響呢?在不考慮市場影響時,成本的非對稱性是否必然導致盈利的非對稱性呢?針對該問題,Banker 和Chen(2006)首次在證券分析師盈利預測的研究上引入了成本習性因素,其研究發(fā)現(xiàn)基于成本習性的盈利預測模型相對于其他預測模型具有較高的準確度,充分說明成本習性在分析師盈利預測中的重要影響,該結(jié)論間接證明公司未來收益與成本粘性有一定的相關(guān)性。Dan Weiss(2010)研究了成本習性與分析師盈利預測之間的關(guān)系,在將1986-2005年間的所有工業(yè)企業(yè)樣本實證回歸后,發(fā)現(xiàn)分析師盈利預測準確度與成本粘性程度二者負相關(guān),原因在于相對于粘性較弱的公司,成本粘性較大的公司使得收益波動性增大,從而提高了分析師盈利預測的難度,故預測誤差加大、預測準確度降低。國內(nèi)學者朱乃平(2009)也認為粘性水平過低或過高都有可能引起企業(yè)績效的下降。此外,國內(nèi)外學者在研究成本習性對盈利預測準確度的影響時大多只考慮了成本粘性,而忽略了成本非對稱性的另一情況、即成本反粘性。根據(jù)前文提到的Balakrishnan等人(2004)關(guān)于產(chǎn)能利用率的觀點,在業(yè)務(wù)量下降同等額度的情況下,成本粘性水平越高的企業(yè),其利潤下降幅度會越大;成本反粘性水平越高的企業(yè),則其利潤下降幅度會越小。因此,對于成本粘性或反粘性程度較大的公司,由于成本粘性和反粘性導致的利潤的下降將增加未來盈利的波動性,從而提高了盈利預測的難度,進而導致證券分析師盈利預測誤差加大、準確度降低。同時,對于成本粘性和反粘性導致的未來經(jīng)營成果的波動性,是否存在顯著不同?對于該問題,以往很少有學者對該領(lǐng)域做過研究,且成本反粘性目前在國內(nèi)外的研究較少、不深入,但是從理論上來說,由于成本粘性與反粘性的產(chǎn)生機制不同,對企業(yè)本身而言利弊不同,所以本文認為,成本粘性和反粘性對分析師盈利預測準確度的影響會有所差異。綜上,本文認為,由于成本粘性和反粘性的存在,使得企業(yè)成本與業(yè)務(wù)量變化呈非線性關(guān)系,基于成本的非對稱性引起盈利的非對稱性,由此導致未來盈利的波動性和不可預測性加大,從而增加了盈利難度,使得預測誤差加大。同時,成本粘性和反粘性在影響證券分析師盈利預測準確度上,其程度也存在差異。基于以上分析,本文在此提出以下假設(shè):

H2a:公司的成本粘性和反粘性程度越大,分析師盈利預測誤差將越大

H2b:公司的成本粘性和反粘性程度,對分析師盈利預測準確度的影響有所不同

學界對于盈余公告市場反應(yīng)的研究結(jié)論基本一致,即盈利預測誤差與股價變動相關(guān)、股價反應(yīng)程度與盈利預測誤差大小也相關(guān)。然而,作為影響盈利預測誤差的重要因素,成本習性在此受到的關(guān)注少之又少。正如前文所述,成本粘性和反粘性程度較高的公司,其未來盈利的波動性和不可預測性加大,從而增加了分析師盈預測的難度,造成盈利預測偏差。對投資者而言,盈利預測準確度的下降意味著盈余報告的有用性在降低,從而導致較低的盈余反應(yīng)系數(shù)。那么在上市公司披露盈余公告時,如果投資者能夠利用盈余公告意識到公司的成本非對稱性對分析師盈利預測準確度產(chǎn)生的影響,這就意味著成本習性很可能會影響資本市場對盈余驚喜的反應(yīng)。因此,本文認為,當資本市場在利用盈利預報告時,投資者能夠意識到成本粘性和反粘性均會在盈余預測準確度上對證券分析師產(chǎn)生影響,那么當出現(xiàn)盈余驚喜時,資本市場做出的反應(yīng)會稍弱。同時,若區(qū)分成本粘性和反粘性加以研究,由此造成的盈利預測誤差,對比二者,資本市場是否均能夠意識到該影響呢?本文中,成本粘性和反粘性的區(qū)分,本質(zhì)上源于產(chǎn)能利用率的高低:產(chǎn)能利用率高,業(yè)務(wù)量上升引起的成本增加額大于同等業(yè)務(wù)量下降時引起的成本減少額,即產(chǎn)生成本粘性;與之相反,產(chǎn)能利用率低,業(yè)務(wù)量上升引起的成本增加額將小于同等業(yè)務(wù)量下降時引起的成本減少額,即產(chǎn)生成本反粘性。通常而言,業(yè)務(wù)量上升代表著企業(yè)規(guī)模的擴張、整體實力的增強,所以即使有一定的不利后果,在可控的情況下,大多數(shù)企業(yè)都傾向于擴張。在這里,如果其他條件相同,成本反粘性的公司則更容易受市場的青睞,因為其不僅能實現(xiàn)業(yè)務(wù)量的提升,即企業(yè)規(guī)模的擴大,而且由此引起的成本增加額還少于成呈粘性的公司。因此,基于資本市場者對這類公司原有的樂觀預期,當這些公司出現(xiàn)盈余驚喜時,資本市場的反應(yīng)將會有所減弱,而且成本反粘性對這些公司而言屬于固有的有利條件,市場對這一特征很可能無法感知或者甚至忽略,使得相較于這類公司,市場更容易認識到成本粘性對分析師盈余預測準確度的影響,致使當此類公司出現(xiàn)盈余驚喜時,市場的反應(yīng)也會弱化,且成本粘性程度越大,資本市場對盈余驚喜的反應(yīng)越弱。正向盈利預測誤差即正向盈余驚喜,代表實際業(yè)績要高于預測的業(yè)績,負向盈利預測誤差則相反,代表實際業(yè)績要高于預測的業(yè)績。本文認為,從投資者的心理角度出發(fā),在投資回報最大化的驅(qū)使下,其更愿意關(guān)注那些出現(xiàn)負向盈余驚喜的公司,此時投資者會分析判斷哪些因素造成了負向盈余驚喜,分析師盈利預測報告則是其進行判斷的重要依據(jù),因此相比較于出現(xiàn)正向盈余驚喜的公司,在出現(xiàn)負向盈余驚喜的公司中,成本粘性和反粘性對分析師盈利預測產(chǎn)生的影響更容易被投資者意識到,所以在這類公司中出現(xiàn)盈余驚喜時,市場的反應(yīng)會減弱,并且成本粘性和反粘性程度越大,資本市場對盈余驚喜的反應(yīng)越弱。綜上所述,首先本文認為當資本市場在利用盈利預報告時,投資者能夠意識到成本粘性和反粘性對證券分析師盈余預測準確度的影響,所在當公司出現(xiàn)盈余驚喜時,市場反應(yīng)會減弱。其次,由于資本市場對成本反粘性的公司比較看好,所以投資者更能夠意識到成本粘性對分析師盈余預測準確度的影響,致使當公司出現(xiàn)盈余驚喜時,市場的反應(yīng)也會弱化,并且成本粘性程度越大,資本市場對盈余驚喜的反應(yīng)越弱。最后,投資者可能更愿意關(guān)注出現(xiàn)負向盈余驚喜的公司,從而使得資本市場更容易意識到該類公司中成本粘性和反粘性對盈利預測造成的影響,所在當這類公司出現(xiàn)盈余驚喜時,市場的反應(yīng)也會弱化,并且成本粘性和反粘性程度越大,資本市場對盈余驚喜反應(yīng)越弱。基于以上分析,本文提出以下假設(shè):

H3a:成本粘性和反粘性對證券分析師盈余預測準確度的影響能夠被資本市場意識到,且程度越大,盈余驚喜的市場反應(yīng)越弱

H3b:相較于成本呈現(xiàn)反粘性的公司,成本粘性對證券分析師盈利預測準確度的影響更容易被資本市場意識到,且程度越大,盈余驚喜的市場反應(yīng)越弱

H3c:相較于正向盈利預測誤差的公司,負向盈利預測誤差公司中成本粘性和反粘性對證券分析師盈余預測準確度的影響更容易被資本市場意識到,且程度越大,盈余驚喜的市場反應(yīng)越弱

四、研究設(shè)計

(一)樣本選取和數(shù)據(jù)來源本文的研究樣本來自滬深兩市A股上市公司2010-2014年的財務(wù)數(shù)據(jù),并按以下標準進行數(shù)據(jù)篩選:(1)剔除金融行業(yè)的上市公司,由于金融行業(yè)受政府管制比較多;(2)剔除ST上市公司,由于ST上市公司處于非正常經(jīng)營環(huán)境中,與其他公司不具有可比性,故將其剔除;(3)剔除存在數(shù)據(jù)缺失的樣本,例如缺少分析師盈利預測值等;(4)剔除成本變動與經(jīng)營活動變動方向相反的公司;(5)剔除連續(xù)兩個交易日無股價數(shù)據(jù)的樣本,以計算累計異常報酬。經(jīng)過以上標準的篩選,最終得到917個有效樣本。對于數(shù)據(jù)處理,本文使用Excel 2013和STATA統(tǒng)計軟件。研究中所使用的財務(wù)指標、市場收益率數(shù)據(jù)以及盈利預測信息等資料來源于國泰安數(shù)據(jù)庫(CSMAR)和銳思數(shù)據(jù)庫(RESSET)。

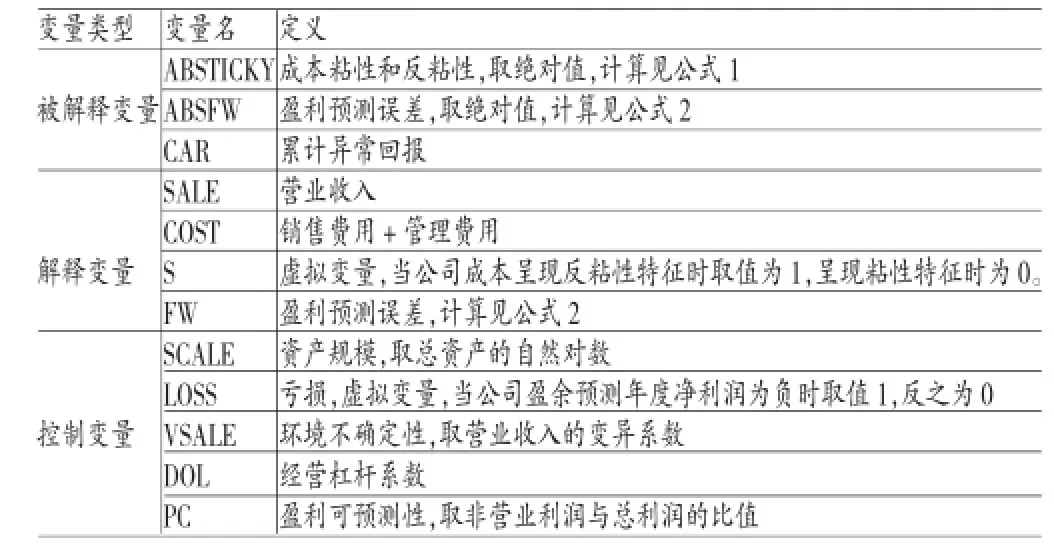

(二)變量定義(1)被解釋變量。第一,成本粘性和反粘性(ABSTICKY)。本文采用Dan Weiss(2010)的計算方法,直接從公司層面計算出某一具體公司的成本粘性和反粘性程度,該方法如公式(1)所示:

模型在度量成本與業(yè)務(wù)量的非線性關(guān)系時,業(yè)務(wù)量用利潤表中的營業(yè)收入(SALE)替代,成本用銷售費用和管理費用之和(S&G)替代。此外,w代表出現(xiàn)業(yè)務(wù)量(營業(yè)收入)下降的年份,v代表出現(xiàn)業(yè)務(wù)量(營業(yè)收入)上升的年份,i代表樣本公司。那么,模型中的因變量STICKY代表2010-2014五年中,業(yè)務(wù)量上升或者下降時導致的成本的非線性變化。具體為:如果公司成本呈現(xiàn)粘性特征,即在業(yè)務(wù)量上升時引起的成本增加額大于業(yè)務(wù)量下降相同額度時引起的成本減少額,此時STICKY的值應(yīng)為負,且越小,說明粘性程度越大;相反,如果企業(yè)成本呈現(xiàn)反粘性特征,即業(yè)務(wù)量上升引起的成本增加額小于業(yè)務(wù)量下降相同額度時引起的成本減少額,此時STICKY的值應(yīng)為正,且越大,說明反粘性程度越大。本文在回歸時取STICKY的絕對值(即ABSTICKY,代表公司成本粘性和反粘性程度的大小。很明顯,ABSTICKY越大,成本粘性和反粘性程度越大。第二,盈利預測誤差的絕對值(ABSFW)。本文在研究盈利預測準確度時,選取盈利預測誤差的絕對值(ABSFW)作為衡量指標,該指標己被國內(nèi)外學者廣泛運用,具體計算如式(2)所示:

公式中,分析師盈利預測平均值(FE)為分析師對該企業(yè)凈利潤預測的平均值,實際盈利值(AE)為企業(yè)的實際凈利潤,F(xiàn)W代表實際盈利值(AE)與分析師盈利預測平均值(FE)之差。將盈利預測誤差FW取絕對值后,用ABSFW衡量,指的是盈利預測誤差的絕對值,代表了盈利預測的準確度。很明顯,誤差越大,盈利預測準確度越低,反之準確度越高。

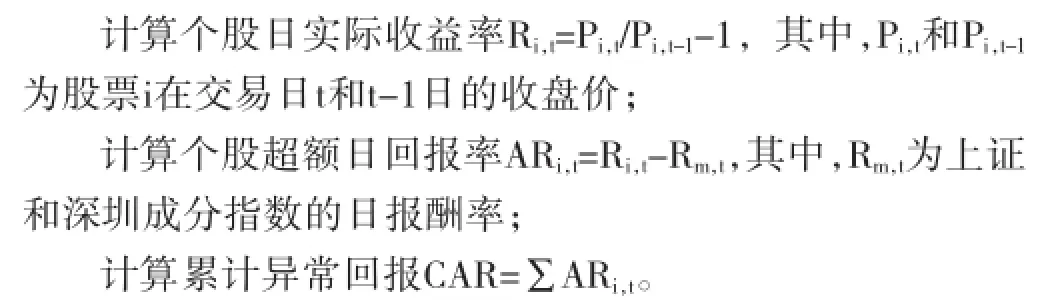

第三,累計異常回報(CAR)。本文在研究成本習性是否影響資本市場對盈利預測誤差的反應(yīng)程度時采用事件研究法,選取了指標累計異常回報(CAR)以衡量市場反應(yīng)。在累計異常回報(CAR)的計算上,本文采用以市場指數(shù)計算CAR的方法,并且事件窗選取盈利公告前后15日內(nèi)的股價。具體計算如下:

(2)解釋變量。第一,營業(yè)收入(SALE)。本文用利潤表中的營業(yè)收入替代業(yè)務(wù)量。第二,銷售費用和管理費用(COST)。本文用銷售費用和管理費用之和替代成本。第三,成本特性(S)。S為虛擬變量,當公司成本呈現(xiàn)反粘性特征時取值為1,呈現(xiàn)粘性特征時為0。第四,分析師的盈利預測誤差(FW)。見公式(2)。

(3)控制變量。第一,資產(chǎn)規(guī)模(SCALE)。已有研究表明公司規(guī)模與分析師盈利預測的準確性呈正相關(guān),因為規(guī)模大的公司通常信息披露較為透明,同時收益波動性也較小。第二,虧損(LOSS)。虛擬變量,本文設(shè)定當公司盈余預測年度凈利潤為負時取值1,反之為,并預測盈利預測誤差絕對值(ABSFW)與虧損正相關(guān)。第三,環(huán)境不確定性(VSALE)。環(huán)境的不確定程度必然會影響外部證券分析師的盈利預測準確度,不確定性程度越大,盈利預測偏差越大、準確性越低。本文用營業(yè)收入的變異系數(shù)度量環(huán)境的不確定性(VSALE),并預測盈利預測誤差絕對值(ABSFW)與環(huán)境不確定性(VSALE)正相關(guān)。第四,經(jīng)營杠桿系數(shù)(DOL)。經(jīng)營杠桿系數(shù)反映了固定性經(jīng)營成本對企業(yè)息稅前利潤的影響程度,經(jīng)營杠桿系數(shù)高的企業(yè),其盈利波動性也越大,由此證券分析師盈利預測的準確性會受到影響,使預測的準確性降低。經(jīng)營杠桿系數(shù)(DOL)越高的企業(yè),證券分析師盈利預測誤差將越大,二者呈正相關(guān)。第五,盈利可預測性(PC)。公司總利潤包括經(jīng)營利潤和非經(jīng)營利潤,后者主要指政府補助、營業(yè)外收支等項目,由于這些項目的不確定性程度較高、可持續(xù)性程度較低,所以若非營業(yè)利潤比例較高則說明公司受益具有較高的不確定性,從而影響分析師盈利預測的準確性。本文用非營業(yè)利潤與總利潤的比值來度量公司盈利的可預測性(PC),并預測盈利可預測性(PC)越強,分析師盈利預測誤差絕對值(ABSFW)越大,二者呈正相關(guān)。本文相關(guān)變量如表1所示:

表1 變量定義

(三)模型構(gòu)建H1的驗證模型即為公式(1),這里我們設(shè)該式為模型1:

如果H1成立,即上市公司中,部分公司成本呈現(xiàn)粘性,部分公司成本呈現(xiàn)反粘性,那么,模型1中STICKY的值應(yīng)該有正有負,正的STICKY代表該公司成本呈現(xiàn)反粘性特征,負的STICKY代表該公司成本成本呈現(xiàn)粘性特征。為了驗證公司的成本粘性和反粘性程度是否會影響證券分析師盈利預測的準確性,本文在Dan Weiss(2010)模型的基礎(chǔ)上進行擴展得到模型2:

如果H2a成立,即公司的成本粘性和反粘性程度越大,分析師盈利預測誤差將越大,那么模型2中β1的系數(shù)應(yīng)該為正且顯著。模型2中交叉變量S*ABSTICKY用以衡量成本粘性和反粘性對證券分析師盈利預測準確度的不同影響,從而驗證H2b是否成立。為了檢驗市場是否能意識到成本粘性和反粘性對證券分析師盈利預測準確度的影響,本文在模型2的基礎(chǔ)上加以擴展得到模型3:

如果H3a成立,即資本市場能夠意識到成本粘性和反粘性對證券分析師盈利預測準確度的影響,且成本粘性和反粘性程度越大,盈余驚喜的市場反應(yīng)就越弱,則β1的系數(shù)應(yīng)顯著為正、β2的系數(shù)應(yīng)顯著為負。在此基礎(chǔ)上,根據(jù)STICKY和FW的正負,進行分樣本檢驗H3b和H3c,以驗證相較于成本呈現(xiàn)反粘性的公司,資本市場更容易意識到成本粘性對證券分析師盈利預測準確度的影響,且粘性程度越大,盈余驚喜的市場反應(yīng)越弱,即H3b;以及相較于正向盈利預測誤差的公司,資本市場更容易意識到負向盈利預測誤差公司中成本粘性和反粘性對證券分析師盈余預測準確度的影響,且粘性和反粘性程度越大,盈余驚喜的市場反應(yīng)越弱,即H3c。

五、實證分析

(一)描述性統(tǒng)計研究樣本的描述性統(tǒng)計結(jié)果如表2所示。由表2可知,在所研究的917個樣本中,成本粘性和反粘性STICKY的均值為4.9720,說明我國上市公司成本大多呈現(xiàn)反粘性,這與以往眾多學者的研究有所不同,以往國內(nèi)外學者大多證明的是我國上市公司成本呈粘性,結(jié)論的不同可能有以下兩原因:一是研究樣本的不同,二可能是研究方法以及變量的計量方式存在差別。且成本粘性和反粘性程度在不同公司之間存在較大差異,最大值為17.9660(成本呈粘性),最小值為-9.7267(成本呈反粘性)。分析師盈利預測FW的均值為-0.1716,說明分析師在進行上市公司盈利預測時存在負向的盈利預測誤差傾向,即負向盈余驚喜,同時FW在樣本公司中差異較大,其最大值為12.7216、最小值為-14.1918。市場反應(yīng)的度量值累計異常回報CAR的均值為0.1928,說明事件窗15日內(nèi)的累計異常回報為正值,且不同上市公司在事件窗內(nèi)的CAR值差異不大。

(二)相關(guān)性分析本文進行了Pearson相關(guān)性檢驗,并將檢驗結(jié)果列示于表3中。Pearson相關(guān)性檢驗結(jié)果說明:分析師盈利預測誤差絕對值(ABSFW)與成本粘性和反粘性程度(ABSTICKY)正相關(guān),且在10%的水平上顯著,這與本文研究假設(shè)H2a預期一致,即說明公司的成本粘性和反粘性程度越大,證券分析師的盈利預測誤差就越大、準確性就越低。同時,分析師盈利預測誤差絕對值(ABSFW)與控制變量公司規(guī)模(SCALE)顯著負相關(guān)、與虧損情況(LOSS顯著正相關(guān)、與環(huán)境不確定性(VSALE)顯著正相關(guān),這與模型構(gòu)建時的預測一致。而分析師盈利預測誤差絕對值(ABSFW)與盈利可預測性(PC)雖然正相關(guān),但該相關(guān)性在Pearson相關(guān)性檢驗下并不顯著。此外,部分控制變量之間存在著一定程度的相關(guān)性。

表2 樣本描沐性統(tǒng)計結(jié)果

表3 相關(guān)性分析結(jié)果

(三)回歸分析根據(jù)表4所示,在總樣本917家公司中,有88家公司成本呈粘性(STICKY<0),均值為-2.2914,有829家公司成本呈反粘性(STICKY>0),均值為5.7430,且在T檢驗中二者均在1%的水平上顯著。這充分說明,上市公司成本與業(yè)務(wù)量之間的非線性關(guān)系,不僅有粘性特征,樣本公司中大多數(shù)呈現(xiàn)出的是反粘性特征,并且十分顯著,這與研究假設(shè)H1相符。值得一提的是,在樣本公司中,大量存在成本呈反粘性的公司,而以往關(guān)于成本和業(yè)務(wù)量之間非線性關(guān)系的研究大多關(guān)注成本粘性,而忽略了成本與業(yè)務(wù)量之間的另一非線性關(guān)系,即反粘性的存在,所以本文認為有必要將成本粘性和反粘性加以區(qū)別,來分別研究其與分析師盈利預測、市場反應(yīng)的關(guān)系。

表4 成本粘性與反粘性的回歸結(jié)果

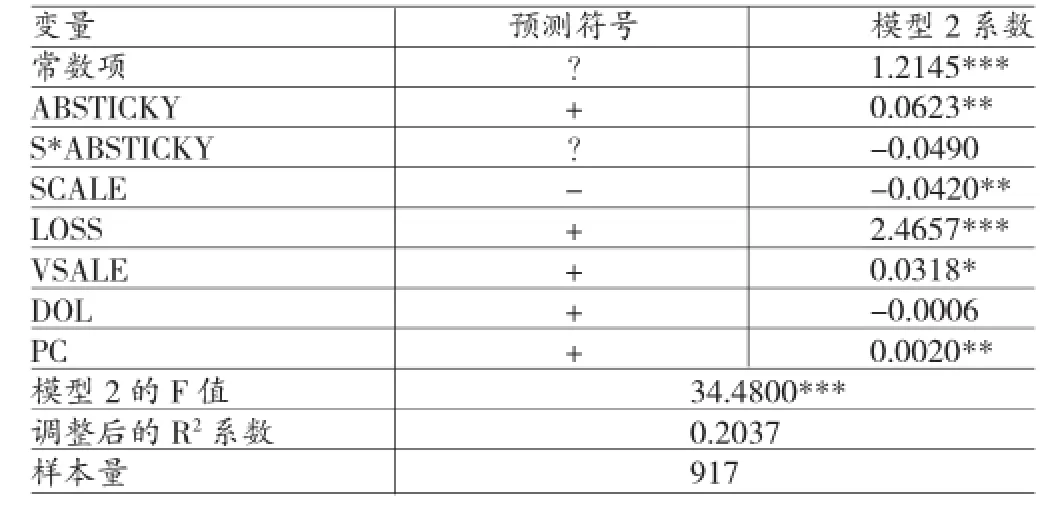

表5列示了模型2的回歸結(jié)果,檢驗了成本粘性和反粘性程度對證券分析師盈利預測準確度的影響。由表5可以看出:自變量成本粘性和反粘性程度(ABSTICKY)的參數(shù)估計為0.0623,這一系數(shù)大于零、且在5%的水平上顯著,說明樣本公司的成本粘性和反粘性程度越大,分析師的盈利預測誤差就越大、預測的準確度就越低。這與研究假設(shè)H2的預期一致,并且也驗證了Pearson相關(guān)性檢驗中關(guān)于分析師盈利預測準確度(ABSFW)與成本粘性和反粘性程度(ABSTICKY)之間的顯著正相關(guān)關(guān)系。此外,模型2中設(shè)置有交叉變量S*ABSTICKY用以成本粘性和反粘性對分析師盈利預測準確度的不同影響,其系數(shù)雖然為負,但并不顯著,這意味著成本粘性和反粘性程度對分析師盈利預測準確度的影響可能存在差異。根據(jù)STICKY值的正負將總樣本分成成本粘性(STICKY<0)和成本反粘性(STICKY>0)兩個子樣本,并分別就模型2進行回歸檢驗,回歸結(jié)果如表6所示:

表5 成本粘性和反粘性與證券分析師盈利預測準確度關(guān)系的回歸結(jié)果

表6 區(qū)分成本粘性和反粘性對證券分析師盈利預測準確度的回歸結(jié)果

表6的回歸結(jié)果中,控制變量的系數(shù)與H2a的檢驗結(jié)果基本一致。不同的是當成本呈粘性(STICKY>0)時,成本粘性程度的系數(shù)顯著為正,而成本呈反粘性(STICKY>0)時,成本反粘性程度的系數(shù)為正但是不顯著,這樣的差異說明公司的成本粘性程度越大,分析師的盈利預測誤差就越大、預測的準確度就越低,而公司的反粘性程度雖然與分析師盈利預測分析師的盈利預測誤差也正相關(guān),但該結(jié)果并不顯著。之所以出現(xiàn)這樣的差異,本文認為根源在于成本粘性和反粘性的產(chǎn)生機制不同,回到前文關(guān)于Balak rishnan等人(2004)提出的產(chǎn)能利用率的觀點,對企業(yè)而言,成本反粘性是一有利因素,而成本粘性則屬于不利因素。資本市場上的分析師在進行盈利預測時,可能更多地關(guān)注對企業(yè)不利的因素,并就此對盈利預報告進行調(diào)整,而較少關(guān)注或忽視企業(yè)本身所具備的有利條件,所以此處結(jié)果可以這樣理解,即:如果企業(yè)成本呈現(xiàn)粘性,由于這對企業(yè)而言屬于不利因素,那么該因素在分析師進行盈利預測時會受到關(guān)注,從而使得自變量成本粘性程度的系數(shù)為正且顯著;相反,如果企業(yè)成本呈現(xiàn)反粘性,由于這對企業(yè)而言屬于有利因素,那么該因素在分析師進行盈利預測時會受到忽視,從而使得自變量成本反粘性程度的系數(shù)雖為正但是不顯著。表7列示了模型3的回歸結(jié)果,檢驗了資本市場能否意識到成本粘性和反粘性對證券分析師盈利預測準確度的影響。

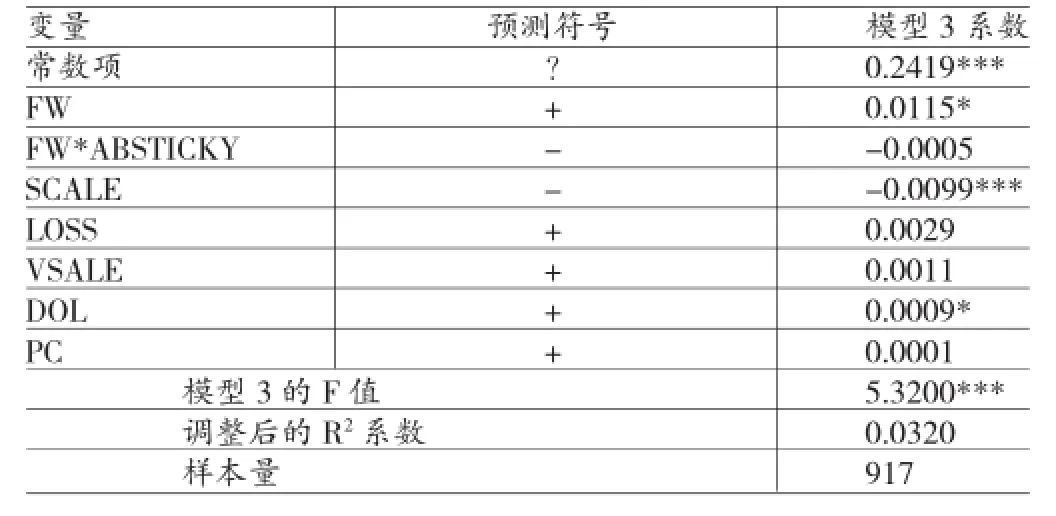

表7 成本粘性和反粘性、盈余驚喜與市場反應(yīng)關(guān)系的回歸結(jié)果

由表7可知:自變量分析師盈利預測誤差(FW)的回歸系數(shù)在1%的水平上顯著為正,與預期一致,驗證了學者們關(guān)于市場反應(yīng)與盈利預測誤差正相關(guān)的結(jié)論,即正向的盈利預測誤差會產(chǎn)生正向的市場反應(yīng)。另一自變量即模型中的交叉變量FW*ABSTICKY,其回歸系數(shù)為負,雖然與預期一致,但其P值并不顯著。就該問題,本文接下來根據(jù)STICKY的正負將總樣本分成了兩個子樣本加以分別檢驗。最后,由于FW的系數(shù)顯著,說明證券分析師盈利預測誤差的方向很可能會影響資本市場對于成本粘性和反粘性對分析師盈利預測準確度影響的感知能力,故本文又根據(jù)FW的正負將總樣本分成兩個子樣本,以檢驗資本市場究竟更容易感知正向盈利預測誤差的公司、還是負向盈利預測誤差的公司,以及何類公司中成本的非對稱性在市場反應(yīng)與證券分析師盈利預測誤差二者關(guān)系中所發(fā)揮的影響更加顯著。接下來,本文根據(jù)STICKY值的正負將總樣本分成成本粘性(STICKY<0)和成本反粘性(STICKY>0)兩個子樣本,并分別就模型3進行回歸檢驗,結(jié)果如表8所示。

表8 區(qū)分成本粘性和反粘性對盈余驚喜與市場反應(yīng)關(guān)系的回歸結(jié)果

由表8可知:成本粘性(STICKY<0)子樣本的回歸結(jié)果顯示,自變量分析師盈利預測誤差(FW)的回歸系數(shù)在1%的水平上顯著為正,與預期一致;交叉變量FW*ABSTICKY的回歸系數(shù)為負,與預期一致,且其P值顯著,這說明對于成本存在粘性的公司,資本市場能夠意識到成本粘性對分析師盈利預測準確度的影響,系數(shù)為負說明由于成本粘性的存在會弱化市場反應(yīng)(CAR)與分析師盈利預測誤差(FW)之間的顯著正相關(guān)關(guān)系,即對于盈余驚喜會呈現(xiàn)減弱的市場反應(yīng)。與此同時,成本反粘性(S TICKY>0)子樣本的回歸結(jié)果顯示,自變量分析師盈利預測誤差(FW)的回歸系數(shù)同樣在1%的水平上顯著為正,與預期一致;但是交叉變量FW*ABSTICKY的回歸系數(shù)為負,雖然與預期一致,但其P值并不顯著,究其原因,本文認為原因可能來自于成本粘性與反粘性的產(chǎn)生來源不同,進而導致二者對企業(yè)的利弊不同,由于成本存在反粘性的公司要優(yōu)于成本存在粘性的公司,資本市場對于成本存在反粘性的公司的看好或者青睞,可能導致資本市場忽略成本反粘性對分析師盈利預測準確度的影響,從而反映在回歸結(jié)果中交叉變量FW *ABSTICKY的回歸結(jié)果不顯著。最后,本文根據(jù)FW值的正負將總樣本分成正向盈余驚喜(FW>0)和負向盈余驚喜(FW<0)兩個子樣本,并分別就模型3進行回歸檢驗,結(jié)果如表9所示。

表9 區(qū)分盈余預測誤差方向?qū)Τ杀菊承院头凑承杂谑袌龇磻?yīng)的回歸結(jié)果

由表9可知:首先,正向盈余驚喜(FW>0)與負向盈余驚喜(FW<0)兩個子樣本的回歸結(jié)果均顯示,自變量分析師盈利預測誤差(FW)的系數(shù)回歸結(jié)果顯著為正,與預期一致,再一次證明市場反應(yīng)與分析師盈利預測誤差之間存在著正相關(guān)關(guān)系。其次,盡管兩個子樣本中分析師盈利預測誤差(FW)的系數(shù)回歸結(jié)果均顯著為正,但是系數(shù)大小程度不同,在正向盈余驚喜(FW>0)子樣本中,F(xiàn)W的系數(shù)為0.0058而負向盈余驚喜(FW<0)子樣本中FW的系數(shù)為0.0218,這一結(jié)果說明資本市場對負向盈利預測誤差的反應(yīng)更加強烈,即投資者更為關(guān)注負向盈余驚喜。最后,從交叉變量FW*ABSTICKY系數(shù)的回歸結(jié)果看,雖然系數(shù)均為負,但兩個子樣本存在很大不同,表9顯示只有在出現(xiàn)負向盈余驚喜(FW<0)時,F(xiàn)W*ABSTICKY的系數(shù)才顯著為負,這就是說,只有當公司出現(xiàn)負向盈余驚喜時,即實際凈利潤低于預測凈利潤時,資本市場才能意識到成本粘性和反粘性程度對證券分析師盈利預測準確度的影響,從而在出現(xiàn)盈余驚喜時會呈現(xiàn)弱化的市場反應(yīng);而當出現(xiàn)正向盈余驚喜(FW>0)時,即實際凈利潤高于預測凈利潤時,資本市場無法意識到成本粘性和反粘性程度對證券分析師盈利預測準確度的影響,使得我們認為在正向盈余驚喜(FW>0)的前提下,成本性態(tài)的不對稱性在市場反應(yīng)與分析師盈利預測準確度的關(guān)系中并沒產(chǎn)生影響。

六、結(jié)論與建議

(一)結(jié)論本文從成本粘性和反粘性的角度出發(fā),以滬深A股2547家上市公司作為研究對象,選取其2010-2014年的財務(wù)數(shù)據(jù),對分析師盈利預測與市場反應(yīng)的關(guān)系進行了研究。經(jīng)過實證回歸,本文得到以下結(jié)論:上市公司中,部分公司成本呈現(xiàn)粘性,部分公司成本呈現(xiàn)反粘性。企業(yè)的成本粘性和反粘性程度越大,證券分析師的盈利預測誤差將越大;而且成本粘性和反粘性對證券分析師盈利預測準確度的影響存在顯著不同,只有當成本呈現(xiàn)粘性時,分析師盈利預測誤差與成本粘性程度之間的正相關(guān)才顯著,而在成本呈反粘性的公司中,該關(guān)系并不顯著。市場反應(yīng)與證券分析師盈利預測誤差的變動方向一致,且資本市場對負向盈利預測誤差的反應(yīng)更為強烈;同時,市場反應(yīng)與分析師盈利預測誤差之間的變動程度會受到成本粘性或反粘性程度的影響,且相比較于成本呈現(xiàn)反粘性的公司,資本市場更容易意識到成本粘性對證券分析師盈利預測準確度的影響,并且粘性程度越大,資本市場對盈余驚喜的反應(yīng)越弱;此外,只有當出現(xiàn)負向盈余驚喜時,資本市場才能意識到成本粘性和反粘性程度對證券分析師盈利預測準確度的影響,同樣成本粘性和反粘性程度越大,資本市場對盈余驚喜的反應(yīng)越弱。

(二)建議基于上述研究結(jié)論,本文認為上市公司在實務(wù)中應(yīng)該對以下兩點加以注意:(1)成本非對稱性在盈利預測中的重要影響。目前,將成本習性作為盈利預測的重要考慮因素這一觀點在學界得到了廣泛認同,眾多學者也做了廣泛的研究,但是盈利預測的大多數(shù)結(jié)論均是在對稱性假設(shè)的條件下推導出來的,然而面對近幾年己經(jīng)被國內(nèi)外學術(shù)界證明的成本與業(yè)務(wù)量之間呈現(xiàn)的非線性關(guān)系,顯而易見之前關(guān)于盈利預測的結(jié)論在一定程度上己經(jīng)脫離了現(xiàn)實意義。本文研究結(jié)論表明,成本非對稱性確實影響上市公司盈利預測的準確度,具體表現(xiàn)為:企業(yè)的成本粘性和反粘性程度越大,證券分析師的盈利預測誤差將越大;而且成本粘性和反粘性對證券分析師盈利預測準確度的影響存在顯著不同,只有當成本呈現(xiàn)粘性時,分析師盈利預測誤差與成本粘性程度之間的正相關(guān)才顯著,而在成本呈反粘性的公司中,該關(guān)系并不顯著。因此,本文認為,成本非對稱性作為國內(nèi)外學術(shù)界己經(jīng)證明的事實,并且成本作為影響企業(yè)盈利的重要因素,上市公司在盈利預測的過程中,理應(yīng)要考慮成本非對稱性這一實際,基于這樣的前提得到的預測結(jié)果才具有實際意義。(2)成本反粘性的存在不可忽視。近年來,學界對成本非對稱性的證明己經(jīng)引起了眾多上市公司的關(guān)注,本文也得到了這樣的結(jié)論,發(fā)現(xiàn):上市公司中,部分公司成本呈現(xiàn)粘性,部分公司成本呈現(xiàn)反粘性。但是在相關(guān)文獻中,研究和討論較多的是成本粘性這一方面,而忽視了成本非對稱性的另一情況、即成本反粘性。本文研究結(jié)論表明,成本反粘性確實存在,并且在上市公司盈利預測過程中發(fā)揮了重要影響,并進一步影響了資本市場對上市公司盈利預測結(jié)果的反應(yīng)。所以,本文認為上市公司應(yīng)對成本反粘性加以關(guān)注,并將其提升到和成本粘性一樣重要的程度加以重視,在研究成本非對稱性的過程中,能夠全面的考慮粘性和反粘性這兩種情況,在不同的年份正確判定自身成本呈現(xiàn)粘性還是反粘性,進而在盈利預測等相關(guān)實務(wù)中獲得的結(jié)果更加可靠和真實。

[1]曹曉雪:《費用“粘性”研究:來自中央企業(yè)的經(jīng)驗數(shù)據(jù)》,《產(chǎn)業(yè)經(jīng)濟研究》2009年第1期。

[2]蘇文斌、李心合、段治翔:《基于成本粘性的盈利預測及其精度檢驗》,《數(shù)理統(tǒng)計與管理》2012年第5期。

[3]張雁翎、申愛濤:《公司管理層盈利預測誤差的市場反應(yīng)研究》,《經(jīng)濟管理》2004年第22期。

[4]呂晶晶:《成本粘性、盈利預期及市場反應(yīng)》,南京大學2012年碩士學位論文。

[5]楊德明、林斌:《業(yè)績預告的市場反應(yīng)研究》,《經(jīng)濟管理》2006年第16期。

[6]石桂峰、蘇力勇、齊偉山:《財務(wù)分析師盈余預測精確度決定因素的實證分析》,《財經(jīng)研究》2007年第5期。

[7]孔玉生、戰(zhàn)澤昊、孔慶生:《成本粘性研究:來自中國上市公司的經(jīng)驗數(shù)據(jù)》,《會計研究》2009年第11期。

[8]朱乃平,劉志悟:《成本粘性與應(yīng)對策略》,《財務(wù)與會計》2009年第3期。

[9]Abarbanell,J.S.,andB.J.Bushee..Fundamental Analysis,FutureEarnings,andStockReturns.Journalof Accounting Research,1997.

[10]KennethCalleja,MichaelSteliarors,andDylanC. Thomas.ANoteonCostStickiness:SomeInternational Comparisons.Management Accounting Research,2006.

[11]Balakrishnan,R.,E.Labro,and N.Soderstrom.Cost Structure and Sticky Costs.Working Paper,2004.

[12]Banker,R.,and L.Chen.Predicting Earnings Using a Model based on Cost Variability and Coststickiness.The Accounting Review,2006.

[13]Dan Weiss.Cost Behavior and Analysts'Earnings Forecasts.The Accounting Review,2010.

(編輯 文博)

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06