企業集團內部資本市場效率促進與“掏空”的實證研究*

2016-11-22 04:01:00內蒙古財經大學會計學院王艷林

財會通訊 2016年30期

內蒙古財經大學會計學院 王艷林

企業集團內部資本市場效率促進與“掏空”的實證研究*

內蒙古財經大學會計學院王艷林

本文以我國2007-2013年A股上市公司為研究樣本,以投資效率作為資本配置效率的度量指標,實證檢驗企業集團內部資本市場是否同時存在效率促進與大股東掏空的雙重效應以及這兩種效應在不同屬性企業集團所控制的上市公司中是否存在顯著差異。研究發現,相對于獨立企業而言,企業集團內部資本市場緩解了成員企業投資不足,但加劇了其過度投資水平;從產權屬性的角度來看,內部資本市場運作使國有企業集團上市公司過度投資水平大幅提高,而使民營企業集團上市公司投資不足水平顯著降低。

企業集團內部資本市場投資效率掏空

一、引言

關于企業集團內部資本市場資本配置效率的研究結論并不統一。一些學者認為,企業集團成員企業可以通過內部關聯交易、資金拆借、委托貸款等方式繞開外部資金融通的限制,緩解融資約束(Kim,2004;Almeida and Kim,2013);但也有一些經驗證據顯示,企業集團內部資本市場為大股東掏空上市公司提供了運作平臺,大股東可以方便地通過關聯交易、資金占用等手段進行利益轉移(Almeida and Wolfenzon,2006;Jiang等,2008)。

我國很多上市公司因漸進式改革路徑置身于大股東控制下的金字塔組織結構和集團內部資本市場中。一方面,企業集團內部資本市場通過多重融資渠道緩解了成員企業融資約束(王化成和曾雪云,2012;李娜,2013),但同時也為大股東掏空上市公司實現自身利益最大化提供了便捷之門(劉星等,2010;魏明海,2013)。在新興市場經濟和投資者弱保護機制的中國,企業集團內部資本市場是否同時兼具效率促進和大股東“掏空”雙重效應呢?對于附屬于不同產權屬性企業集團控制的上市公司而言,占據主導地位的效應是否也會有所不同呢?

二、理論分析與研究假設

(一)企業集團內部資本市場與投資效率企業與外部投資者之間的信息不對稱會使企業放棄NPV為正的投資項目,從而產生投資不足(Myers and Majluf,1984)。內部資本市場可以減少信息不對稱,有助于資源的優化配置,從而避免投資不足(Stein,1997)。內部資本市場可以通過協同效應、多錢效應和活錢效應等機制緩解企業信用約束,使企業籌資到更多的外部資金,滿足NPV為正的投資項目資金需求。Kolasinski(2009)研究證實,企業集團對成員企業各種形式的債務擔保,可以避免具有良好投資機會的成員企業陷入資金短缺的困境;另外,整個企業集團的融資能力和資金自由調配程度的提高,能保證成員企業的投資項目更容易得到充足的資金支持,從而緩解融資約束,降低投資不足程度。集團總部在分配財務資源時,往往會根據投資回報率的高低進行取舍,這樣就會將有限的財務資源分配給投資效益最高的盈利公司或部門(McNeil and Smythe,2009),從而使凈現值為正的項目得以實施,投資不足程度得以緩解。我國宏觀方面的金融抑制環境使企業通常面臨著較大的融資約束,企業集團內部資本市場可以發揮其特定的資本配置功能。集團總部一方面利用其較強的融資能力獲得比單個企業加總后更多的資本來滿足成員企業的投資要求(李娜,2013),另一方面集團內部資金結算中心可以利用行政命令或是市場機制將資金進行優化配置,(王峰娟和鄒存良,2009),從而使更多地凈現值為正的投資項目得以實施,以緩解投資不足(邵軍等,2008;馬永強和陳歡,2013),提高資本配置效率(王化成和曾雪云,2012)。但是,除了緩解融資約束的功能之外,企業集團多層代理關系和不完善治理機制會使內部資本市場在弱投資者保護的新興市場經濟國家發生功能異化。一方面,企業集團多層級的組織結構和內部復雜的產權關系加長了代理關系鏈條,為大股東利用內部資本市場掏空上市公司提供了便捷通道。Almeida and Wolfenzon(2006)提出,在市場機制較弱的新興市場國家,企業集團設立的目的就是利用多層級的金字股權結構和與之相應的內部資本市場為大股東進行掏空行為以實現自身利益最大化提供平臺。企業集團控股股東有動機促使成員企業增加投資為實現自身控制權私有收益,這種行為最終體現為成員企業的過度投資(Wei and Zhang,2008;Gaoetal.,2013)。當面臨產業調整時,集團總部為了避免盈利較弱的成員企業被淘汰出局而對投資機會較少的成員企業的財務補貼和內部“社會主義”財務資源分配方式雖會避免一些弱勢部門退出,但會使一些投資機會較弱的成員產生過度投資(Scharfstein and Stein,2000)。另外,成員企業管理層的尋租行為,也會影響集團總部財務資源的分配行為,可能導致資源從投資機會多的成員企業流向投資機會貧乏的成員企業,從而損害內部資本市場的資源配置效率,導致投資過度。(Duchin and Sosyura,2013)。綜上,我們提出如下假設:

假設1:與獨立企業相比,附屬于企業集團的上市公司投資不足水平較低,而過度投資水平較高;企業集團內部資本市場運作越活躍,成員企業投資不足水平更低,而過度投資程度水平更高

(二)產權屬性、內部資本市場與投資效率國有企業往往可以從政府和銀行獲得更多的優惠政策和信貸支持,其實際控制人利用其雄厚的資金實力往往能在資金方面給予國有企業強有力的支持,從而使附屬于國有企業集團的上市公司融資約束程度較低。地方政府為了實現社會公眾治理目標,往往將地方GDP增長目標和政績考核等目標通過鼓勵地方擴張投資規模等方式部分地轉嫁到國有企業身上(唐雪松等,2008)。同時,國有企業高管出于建立龐大“企業帝國”自身利益考慮往往也會迎合政府官員的需要,使一些投資機會較差的項目得開工建設,從而導致投資過度。另外,當國有企業出現資金周轉困難和新建項目受阻時,地主政府會利用其“扶持之手”幫助國有企業解決資金壓力問題,減輕其投資不足程度,但也會加劇過度投資。民營企業相對于國有企業而言,一直因貸款風險較高而被遭受銀行貸款金額較低和貸款成本較高的信貸歧視(Brandt and Li,2003;李廣子等,2009;孫會霞等,2013)。內部資本市場為民營企業避開外部資本市場摩擦尋找新的融資渠道開啟了方便之門。一方面企業集團總部可以調配內部資金余缺,按投資收益高低將資金從豐裕分部調配到資金短缺分部,以緩解成員企業投資足水平:另一方面企業集團依靠自身的規模優勢和信譽優勢可以從外部資本市場獲得數量更多成本更低的資金來滿足成員企業投資項目資金需求(Tirole,2001)。企業集團金字塔型股權結構的杠桿融資優勢在新設企業為資本密集型企業時更為明顯,從而這種組織結構在在新興市場民營企業集團更為普遍地采用(Ahneida et al.,2011)。企業集團內部資本市場實現了集團成員企業風險分擔,緩解了其融資約束,既是對不完善的外部資本市場的替代,也是對其的補充(Chittooretal.,2014)。邵軍和劉志遠(2008)與袁奮強(2015)的實證結果表明,相對于國有企業集團而言,民營企業集團內部資本市場運作提高了其資本配置效率,緩解成員企業投資不足。基于以上分析,我們提出如下假設:

假設2:隨著集團內部資本市場運作活躍程度的提升,附屬于國有企業集團的上市公司過度投資水平較高,而附屬于民營企業集團的上市公司投資不足水平較低

三、研究設計

(一)樣本選取與數據來源本文以2007-2013年滬深A股上市公司為初選樣本,并對初選樣本進行了如下篩選:(1)剔除了金融和保險行業上市公司;(2)由于需要滯后一期相關數據,剔除了當年上市的樣本公司;(3)剔除數據不全上市公司;(4)剔除無法判斷是否是附屬于企業集團的上市公司;(5)為減輕離群值對估計結果的影響,對所有數據作了1%和99%分位數上的Winsorize處理。經過如上篩選,本文最終選取樣本數7118個。

(二)模型構建與變量定義對于假設1的檢驗,本文借鑒Richardson(2006)和陳運森和謝德仁(2011)等人的做法,先通過模型(1)估計預期新增投資水平和過度投資和投資不足水平。然后在模型(1)的基礎上,建立模型(2)來考察集團內部資本市場對成員企業投資效率的影響。

模型(2)中,被解釋變量為投資過度和投資不足水平,由模型(1)得到。解釋變量為企業集團(Group)和內部資本市場(ICM)。參照辛清泉(2007)和劉星(2010)等人做法,我們引入自由現金流、凈資產收益率、管理費用率、大股東占款與第一大股東持股比例作為控制變量。

對于假設2的檢驗,我們在模型(2)的基礎上加入產權屬性變量(GOV)以及交乘項GOV*Group和GOV*ICM,如模型(3)所示,以檢驗不同產權屬性企業集團內部資本市場對成員企業投資過度和投資不足產生的不同影響。相關控制變量的引入與模型(2)相同。

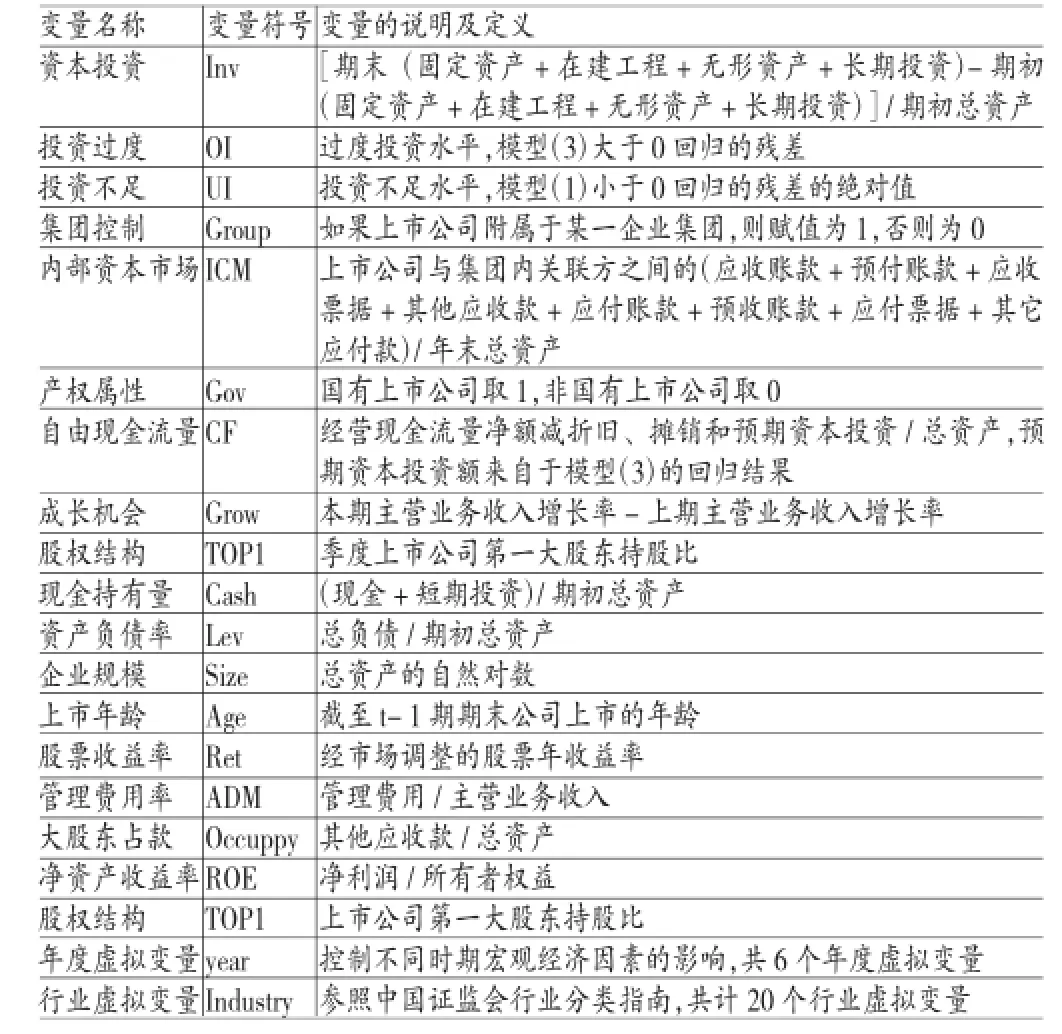

上述模型相關變量的定義如表1所示。

表1 相關變量定義

對于上市公司是否附屬于企業集團的數據,本文借鑒辛清泉等(2007)的做法,采取手工收集上市公司財務報表相關資料整理獲得。如果上市公司實際控制人是可以充當企業集團母公司的公司制企業,則認為上市公司附屬于企業集團;如果上市公司的實際控制人是各級國資委和國有資產管理公司等政府機構,或者自身不從事實業經營、只從事投資控股業務的公司或個人,則認為上市公司是非附屬于企業集團上市公司。上市公司主要財務數據和公司產權屬性相關數據,均來自CSMAR和CCER數據庫。

四、實證分析

(一)描述性統計表2報告了主要變量的描述性統計結果。從表2可以看出,附屬于企業集團的上市公司過度投資水平均高于非附屬于企業集團的獨立上市公司,而投資不足的程度卻低于獨立上市公司;從全樣本的數據來看,附屬于企業集團的上市公司的過度投資平均水平均值為0.021,而獨立企業的過度投資均值為0.014,二者存在顯著差異;附屬于企業集團的上市公司和獨立企業投資不足水平為分別為0.027和0.031,二者差異同樣的1%的水平上顯著。另外,從產權屬性來看,國有企業集團上市公司的投資過度水平為0.028,而民營企業集團上市公司過度投資水平為0.025,國有企業集團上市公司過度投資程度明顯高于非國有企業過度投資程度;國有企業集團上市公司和非國有企業集團上市公司投資不足水平分別為0.025和0.031,與國有企業集團相比,民營企業集團上市公司投資不足程度更低。就內部資本市場變量來看,附屬于企業集團的上市公司內部資本市場活躍度遠遠高于獨立上市公司,民營企業集團上市公司內部資本市場活躍程度遠遠高于國有企業集團上市公司,且二者差異在1%水平上顯著。

表2 相關變量的描述性統計

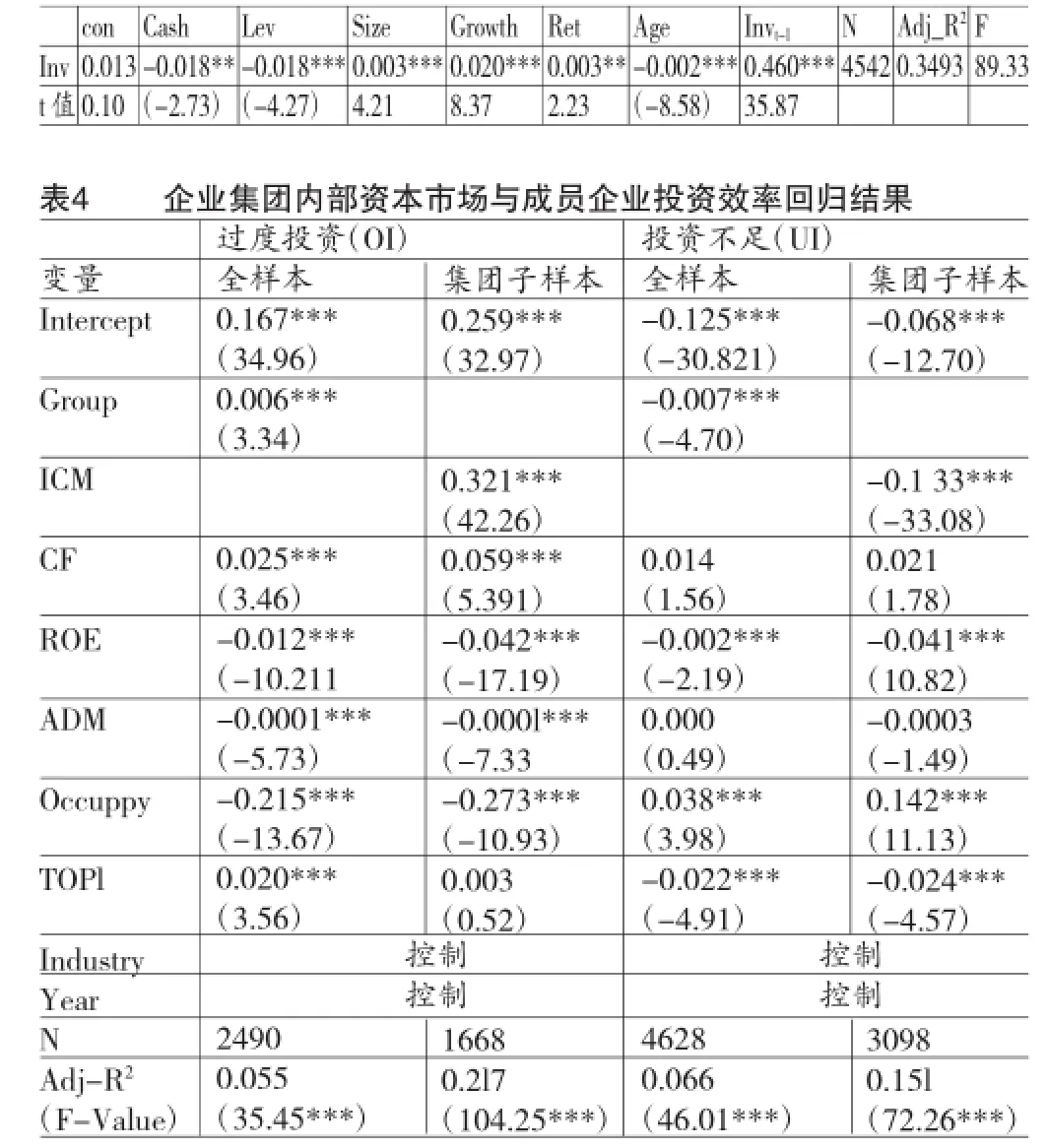

(二)回歸分析(1)企業集團內部資本市場與成員企業投資效率回歸結果。表3是預期新增投資水平的回歸結果。從表3可看出,現金持有水平(Cash)、資產負債率(Lev)和上市年齡(Age)與投資水平負相關,企業規模(Size)、主營業務收入增長率(Growth)和經行業調整的股票收益率(Ret)與投資水平正相關,這與Richardon(2006)、辛清泉(2007)和花貴如(2011)的研究結論相一致。從Adj-R2來看,其值均在0.35之上,說明使用Richardon(2006)模型來估計預期新增投資水平,基本上是可靠的。表4報告了企業集團內部資本市場對成員企業投資效率的回歸結果。就全樣本而言,當被解釋變量為過度投資時,Group的回歸系數在1%的水平上顯著為正,而被解釋變量為投資不足時,Group的回歸系數在1%的水平上顯著為負,這表明,相比較于獨立企業而言,附屬于企業集團的上市公司過度投資水平較高,而投資不足水平較低;就企業集團子樣本而言,內部資本市場(ICM)的回歸系數在被解釋變量為過度投資時是0.321,在被解釋變量為投資不足的回歸系數為-1.33,二者均在1%的水平上顯著,這表明企業集團內部資本市場運作緩解了成員企業投資不足,但加劇了其過度投資。上述結論有力地驗證了假設1。在控制變量方面,自由現金流與過度投資正相關,與投資不足不相關;大股東占款剝奪了上市公司用于投資的資金儲備,從而顯著抑制了過度投資程度并加劇了投資不足;此外,我們還發現,管理費用率的提高降低了上市公司投資過度水平,而對投資不足沒有產生影響;股權集中度緩解了集團成員企業投資不足,卻加劇了其過度投資。

表3 預期投資水平的回歸結果

(2)產權屬性、集團內部資本市場與成員企業投資效率回歸結果。表5列示了產權屬性對企業集團內部資本市場與成員企業投資效率二者關系產生的不同影響。從表5可以看出:Group的回歸系數當解釋變量是過度投資時顯著為正,當當解釋變量是投資不足時顯著為負,這表明,相比較于非企業集團獨立上市公司而言,附屬于企業集團的上市公司因存在內部資本市場其投資不足水平較低,但過度投資水平較高;產權屬在因變量為過度投資時顯著為正,而在因變量為投資不足時時顯著為負,這表明與非國有企業相比,國有企業投資過度更為嚴重,而投資不足因政府的扶持之手而相對較輕;當樣本為企業集團子樣本時,內部資本市場(ICM)的回歸系數在因變量為過度投資時顯著為正,在因變量為投資不足時顯著為負,這表明對于附屬于企業集團的上市公司而言,集團內部資本市場的運作有效緩解了成員企業投資不足,但也導致了過度投資水平明顯提升。另外,當因變量為過度投資時,Gov*Group的回歸系數為0.109,顯著為正,相對非國有企業集團上市公司而言,附屬于國有集團的上市公司其過度投資的程度更為嚴重,國企的產權屬性強化了集團控制與成員企業過度投資之間的正向關系;同樣,進一步對于企業集團子樣本的研究表明,Gov*ICM的系數也顯著為正,表明國有企業集團內部資本市場運作活躍程度進一步強化了集團成員企業過度投資的水平。當因變量為投資不足時,就全樣本而言,Gov*Group的系數為-0.201,且在1%的水平顯著,表明與非國有企業集團相比,附屬于國有企業集團的上市公司投資不足的程度得以緩解,就企業集團子樣本而言,Gov *ICM的回歸系數顯著為負,這表明相對于國有企業集團上市公司而言,企業集團內部資本市場運對非國有企業集團上市公司投資不足的緩解作用更顯著。假設2得到驗證。

表5 產權屬性、集團內部資本市場與成員企業投資效率回歸結果

五、結論

研究發現:相對于獨立企業而言,內部資本市場大大緩解了附屬于企業集團的成員企業投資不足水平,提高了資本配置效率,但同時也加劇了成員企業過度投資水平,企業集團內部資本市場運作越活躍,成員企業投資不足緩解程度越高,但過度投資水平也大幅增加:從產權屬性的角度來看,隨著集團內部資本市場運作活躍程度的提升,國有企業集團控制的上市公司過度投資水平大幅提高,而民營企業集團控制的上市公司因內部資本市場的運作其投資不足的程度顯著降低。上述的研究結論充分證明,我國企業集團內部資本市場同時存在效率促進與大股東“掏空”的雙重作用,對于民營企業集團而言,內部資本市場效率促進作用更為顯著,有效地緩解了其成員企業投資不足水平,對于國有企業集團而言,大股東“掏空”效應占據主位,內部資本市場運作導致成員企業更為嚴重的投資過度。

*本文受內蒙古高等學校科研項目(項目編號:NSY12169)和內蒙古哲學社會規劃項目(項目編號:2014B023)的資助。

[1]李娜:《企業集團內部資本市場與融資約束關系的研究》,《學術論壇》2013年第1期。

[2]劉星、代彬、郝穎:《掏空、支持與資本投資——來自集團內部資本市場的經驗證據》,《中國會計評論》2010年第2期。

[3]馬永強、陳歡:《金融危機沖擊對企業集團內部資本市場運行的影響——來自我國民營系族企業的經驗證據》,《會計研究》2013年第4期。

[4]邵軍、劉志遠:《“系族企業”內部資本市場有效率嗎?基于中國“系族企業”的實證檢驗》,《中國會計評論》2009年第3期。

[5]王化成、曾雪云:《專業化企業集團的內部資本市場與價值創造效應——基于中國三峽集團的案例研究》,《管理世界》2012年第12期。

[6]王峰娟、鄒存良:《多元化程度與內部資本市場效率——基于分部數據的多案例研究》,《管理世界》2009年第4期。

[7]魏明海、黃瓊宇、程敏英:《家族企業關聯大股東的治理角色——基于關聯交易的視角》,《管理世界》2013年第3期。

[8]辛清泉、鄭國堅、楊德明:《企業集團、政府控制與投資效率》,《金融研究》2007年第10期。

[9]楊棉之:《內部資本市場公司績效與控制權私有收益——以華通天香集團為例分析》,《會計研究》2006年第12期。

[10]Duchin,R.,and Sosyura,D.Divisional Managers and Internal Capital Markets.Journal of Finance,2013.

[11]Jiang,G.,Lee,C.M.C.,and Yue,H.Tunneling Financ ial Economics through Intercorporate Loans:The Experience China,Journal of Accounting Research,2010.

[12]Kolasinski,A.C.Subsidiary debt,Capital Structure and Internal Capital Markets,Journal of Financial Economics,2009.

(編輯 文博)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

人大建設(2019年12期)2019-05-21 02:55:32

現代商貿工業(2016年35期)2016-04-09 06:59:34