管理層權(quán)力、會(huì)計(jì)信息質(zhì)量與投資效率

2016-11-22 04:00:40云南工商學(xué)院會(huì)計(jì)學(xué)院孫艷芬郭志碧

財(cái)會(huì)通訊 2016年30期

云南工商學(xué)院會(huì)計(jì)學(xué)院 孫艷芬 郭志碧

管理層權(quán)力、會(huì)計(jì)信息質(zhì)量與投資效率

云南工商學(xué)院會(huì)計(jì)學(xué)院孫艷芬郭志碧

本文以2010-2014年在我國滬深A(yù)股上市的企業(yè)作為研究樣本,并且借助于對(duì)企業(yè)實(shí)際情況,分析了企業(yè)管理層權(quán)力、企業(yè)會(huì)計(jì)信息質(zhì)量和企業(yè)投資效率三者間的關(guān)聯(lián)性。研究表明:當(dāng)企業(yè)會(huì)計(jì)信息質(zhì)量較高時(shí),其將有助于改善企業(yè)非效率投資行為,從而對(duì)企業(yè)過度投資和投資不足都產(chǎn)生抑制作用,進(jìn)一步提高企業(yè)投資效率;管理層權(quán)力對(duì)于企業(yè)的非效率投資有著明顯的促進(jìn)作用,隨著管理層權(quán)力的增大,投資過度或者是投資不足的程度就將加重;管理層權(quán)力可以削弱會(huì)計(jì)信息質(zhì)量對(duì)投資效率的作用,這一作用主要體現(xiàn)在會(huì)計(jì)信息質(zhì)量能夠改善企業(yè)投資不足方面。

管理層權(quán)力會(huì)計(jì)信息質(zhì)量投資過度投資不足

一、引言

在所有資源配置方式中,投資是其中十分重要的一項(xiàng),對(duì)于我國國民經(jīng)濟(jì)發(fā)展有著非常重要的作用。企業(yè)投資決策將影響到企業(yè)的發(fā)展和經(jīng)濟(jì)穩(wěn)健性。目前我國處在社會(huì)經(jīng)濟(jì)轉(zhuǎn)型期,而企業(yè)投資決策和這一轉(zhuǎn)型之間有著緊密的關(guān)聯(lián)性,備受政府關(guān)注。近年來,國家一直在不斷改善企業(yè)投資管理政策,給予企業(yè)更多地投資自主權(quán)。然而,政策的變化帶來了一個(gè)新問題:企業(yè)存在著較為嚴(yán)重的非效率投資現(xiàn)象。究其原因,主要在于我國尚且沒有完善的相關(guān)法律法規(guī),企業(yè)治理機(jī)制仍有一定缺陷,資本市場(chǎng)成熟度較低。從政府對(duì)國有企業(yè)進(jìn)行改革以來,企業(yè)管理人員的權(quán)力持續(xù)得到提升。然而,國家才是國有企業(yè)的所有者,因此國有企業(yè)并不具備人格化,這就是我們常說的企業(yè)所有者缺位,是導(dǎo)致內(nèi)部人控制現(xiàn)象的主要原因。在沒有完善的約束制度和監(jiān)督管理的情況下,為獲私利或者是謀求更好政治前途,企業(yè)管理人員存在著借助于自身權(quán)力左右企業(yè)投資決策的可能性,進(jìn)而損害企業(yè)價(jià)值。對(duì)于非公有制上市企業(yè)而言,企業(yè)創(chuàng)辦人常常身兼企業(yè)管理者角色,對(duì)公司有著絕對(duì)的控制權(quán),其個(gè)人意志將對(duì)企業(yè)戰(zhàn)略和投資方向產(chǎn)生非常重大的影響。為謀取私利,一些企業(yè)管理人員或明或暗的對(duì)企業(yè)投資策略進(jìn)行著影響。而對(duì)于對(duì)公司具有絕對(duì)控制權(quán)的管理人員而言,其有著很大的可能性為了個(gè)人利益指使企業(yè)財(cái)務(wù)工作人員忽視會(huì)計(jì)準(zhǔn)則相關(guān)規(guī)定,在會(huì)計(jì)信息上造假,進(jìn)而牟取更多的個(gè)人利益。

二、理論分析與研究假設(shè)

(一)會(huì)計(jì)信息質(zhì)量與投資效率的假設(shè)企業(yè)出現(xiàn)非效率投資行為的主要原因在于信息不對(duì)等問題和代理問題。因此,想要治理非效率投資行為就應(yīng)該從這兩方面入手。較高質(zhì)量的企業(yè)會(huì)計(jì)信息能夠向投資人傳遞更為真實(shí)的企業(yè)經(jīng)營狀況,進(jìn)而緩解管理人員和企業(yè)投資者的信息不對(duì)等問題和企業(yè)代理問題,更好的發(fā)揮其信號(hào)傳遞功能。一方面高質(zhì)量的企業(yè)會(huì)計(jì)信息可以緩解管理人員、股東和投資者間的信息不對(duì)等問題,降低契約不完全程度,減少逆向選擇,加強(qiáng)對(duì)投資人利益的保護(hù),促使其加大對(duì)高會(huì)計(jì)信息質(zhì)量企業(yè)的投資,防止企業(yè)出現(xiàn)投資不足現(xiàn)象,提升投資效率;另一方面企業(yè)具有較高質(zhì)量會(huì)計(jì)信息可以有效緩解企業(yè)存在的代理沖突問題,為投資人提供更為真實(shí)的企業(yè)經(jīng)營信息,強(qiáng)化股東對(duì)管理人員的監(jiān)督約束,減少管理人員過度投資現(xiàn)象,提升企業(yè)投資效率。綜上所述,本文做出如下假設(shè)。

H1a:高質(zhì)量會(huì)計(jì)信息可以抑制企業(yè)出現(xiàn)投資過度現(xiàn)象

H1b:高質(zhì)量會(huì)計(jì)信息可以抑制企業(yè)出現(xiàn)投資不足現(xiàn)象

(二)管理層權(quán)力與投資效率的假設(shè)管理層權(quán)力和管理人員自身職位有著很強(qiáng)的關(guān)聯(lián)性,使得管理人員有機(jī)會(huì)利用自身權(quán)力謀取私利。根據(jù)管理層權(quán)力理論得知,企業(yè)董事會(huì)和企業(yè)股東間也有著一定的代理問題。為謀取私利,權(quán)力較大的管理者可能會(huì)影響到企業(yè)董事會(huì)的相關(guān)決議,進(jìn)而降低董事會(huì)監(jiān)督企業(yè)管理層的能力,導(dǎo)致最優(yōu)報(bào)酬合同非但不能解決代理沖突,反而成為了代理問題的一部分。因此缺乏完善的管理層制度,管理人員沒有具體責(zé)任劃分,這就造成了管理層權(quán)責(zé)不均衡。當(dāng)企業(yè)沒有完善內(nèi)部監(jiān)督與制衡機(jī)制時(shí),隨著管理層權(quán)力的擴(kuò)大,其將產(chǎn)生更強(qiáng)的動(dòng)機(jī)謀取私利,進(jìn)而導(dǎo)致企業(yè)代理問題更為嚴(yán)重。在進(jìn)行投資決策時(shí),管理層會(huì)更多的考慮自身收益。如果投資經(jīng)理認(rèn)為項(xiàng)目需要花費(fèi)較高的私人成本,就容易導(dǎo)致投資不足;如果管理人員認(rèn)為投資將帶來較多的私人收益,就容易導(dǎo)致過度投資,對(duì)企業(yè)利益造成損害。當(dāng)企業(yè)股權(quán)較為分散時(shí),中小股東存在“搭便車”心理,因而難以有效監(jiān)督企業(yè)管理人員。管理層常根據(jù)自身掌握的內(nèi)部信息,對(duì)投資項(xiàng)目中私人獲利大小進(jìn)行分析,進(jìn)而影響企業(yè)投資決策,降低企業(yè)價(jià)值。綜上所述,本文做出以下假設(shè)。

H2a:隨著管理層權(quán)力增大,企業(yè)將出現(xiàn)更為嚴(yán)重的投資過度現(xiàn)象

H2b:隨著管理層權(quán)力增大,企業(yè)將出現(xiàn)更為嚴(yán)重的投資不足現(xiàn)象

(三)管理層權(quán)力、會(huì)計(jì)信息質(zhì)量與投資效率的假設(shè)

會(huì)計(jì)信息的經(jīng)濟(jì)后果主要在于會(huì)對(duì)契約執(zhí)行結(jié)果造成影響,進(jìn)而影響契約方相關(guān)利益。而各契約方也會(huì)根據(jù)自身利益影響企業(yè)會(huì)計(jì)信息。作為契約方之一,管理人員為獲得職位晉升與薪資報(bào)酬,其同樣會(huì)對(duì)企業(yè)會(huì)計(jì)信息披露加以操控,具體表現(xiàn)為借助于盈余對(duì)企業(yè)會(huì)計(jì)業(yè)績(jī)加以操縱。管理層權(quán)力指的是當(dāng)企業(yè)內(nèi)外監(jiān)督機(jī)制沒有發(fā)揮作用時(shí),管理層影響企業(yè)權(quán)力結(jié)構(gòu)的能力(盧銳,2008)。在會(huì)計(jì)信息披露契約中,管理人員權(quán)力將決定其對(duì)契約的操控能力。隨著權(quán)力的擴(kuò)大,管理層將更為容易產(chǎn)生投機(jī)行為,更為傾向于借助于自身權(quán)力謀取私利。作為企業(yè)代理人,管理層存在著權(quán)力尋租的機(jī)會(huì),這將導(dǎo)致管理層和投資人之間代理沖突的加劇。基于這種情況,管理人員會(huì)選擇對(duì)其更為有利的會(huì)計(jì)政策,進(jìn)而造成企業(yè)會(huì)計(jì)信息質(zhì)量下降,減弱其對(duì)投資效率的改善作用;除此之外,出于防止股東察覺的目的,管理者通常會(huì)向股東提供更為模糊的會(huì)計(jì)信息,加劇企業(yè)代理沖突,減弱會(huì)計(jì)信息質(zhì)量對(duì)于非效率投資的改善作用。綜上所述,本文做出如下假設(shè)。

H3a:隨著管理層權(quán)力增大,高質(zhì)量會(huì)計(jì)信息改善投資過度的作用將減弱

H3b:隨著管理層權(quán)力增大,高質(zhì)量會(huì)計(jì)信息改善投資不足的作用將減弱

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源本文將研究樣本設(shè)置為2010年至2014年在滬深兩市A股上市的企業(yè),為使數(shù)據(jù)更符合本文研究目的,對(duì)樣本做如下處理:(1)去除金融類和保險(xiǎn)類企業(yè);(2)去除ST類企業(yè);(3)去除交叉上市企業(yè);(4)去除缺乏完整變量的企業(yè);(5)去除數(shù)據(jù)不連續(xù)的企業(yè);(6)根據(jù)《上市公司行業(yè)分類標(biāo)準(zhǔn)》,對(duì)制造業(yè)進(jìn)行二級(jí)分類,對(duì)其他行業(yè)進(jìn)行一級(jí)分類,確保每個(gè)行業(yè)每年樣本量不少于10個(gè)。本文數(shù)據(jù)源自CSMAR數(shù)據(jù)庫與CCER數(shù)據(jù)庫。

(二)變量定義

(1)被解釋變量。本文主要借鑒姜付秀(2009)的界定方法,把企業(yè)總投資(INVtotal)界定為所有企業(yè)資本支出,加企業(yè)現(xiàn)金收購支出,再減去企業(yè)出售資產(chǎn)所得收入以后的金額。總投資支出又可以進(jìn)一步細(xì)分成維持企業(yè)資產(chǎn)正常運(yùn)轉(zhuǎn)的支出(INVmain)與新項(xiàng)目投資支出(INVnew)。前者指的是企業(yè)攤銷支出與折舊支出,涵蓋“無形資產(chǎn)攤銷”、“固定資產(chǎn)折舊”和“長(zhǎng)期待攤費(fèi)用攤銷”。后者則指包括適度投資和非效率投資兩類。其中INVnew為企業(yè)新增投資支出和企業(yè)平均總資產(chǎn)的比值,Growth代表的是成長(zhǎng)機(jī)會(huì),Lev代表的是企業(yè)資產(chǎn)負(fù)債率,Cash代表的是企業(yè)現(xiàn)金持有水平,Age代表的是企業(yè)上市年齡,Size代表的是企業(yè)規(guī)模,Eps代表的是企業(yè)每股收益,INVnew-1代表的是上一年的新增投資,Year、Industry分別表示年度、行業(yè)這兩個(gè)虛擬變量。借助于投資期望模型,可以算出預(yù)期投資水平下的INVnew*:,而模型的殘差部分就是INVnewε、如果殘差大于0,則表示企業(yè)存在過度投資現(xiàn)象,表示為Overinv;如果殘差小于0,則表示企業(yè)存在投資不足現(xiàn)象,表示為Underinv。

(2)解釋變量。會(huì)計(jì)信息質(zhì)量。最近以來,在對(duì)企業(yè)會(huì)計(jì)信息質(zhì)量進(jìn)行衡量時(shí)很多學(xué)者所使用的都是DD模型和修正DD模型。DD模型大體思想指的是:應(yīng)計(jì)利潤(rùn)是企業(yè)未來現(xiàn)金流量的線性預(yù)估,如果應(yīng)計(jì)利潤(rùn)過程只含有較少的估計(jì)誤差,則用企業(yè)盈余來衡量企業(yè)未來現(xiàn)金流量更為準(zhǔn)確。所以說,將應(yīng)計(jì)質(zhì)量定義為營運(yùn)資本應(yīng)計(jì)利潤(rùn)變換為經(jīng)營現(xiàn)金流量的程度。詳細(xì)來說,DD模型指的是企業(yè)營運(yùn)資本應(yīng)計(jì)利潤(rùn)對(duì)當(dāng)期、前期和未來期經(jīng)營活動(dòng)現(xiàn)金流的線性回歸,并且應(yīng)消除企業(yè)規(guī)模對(duì)這一變量的影響。McNichols(2002)在自己的研究中提出了經(jīng)過修正以后的DD模型。修正DD模型基于DD模型,引入了企業(yè)本期和上期主營業(yè)務(wù)收入的差值和企業(yè)固定資產(chǎn)原值。因此修正后的DD模型可以有效提升原DD模型的解釋能力,降低計(jì)量誤差程度,因此本文在衡量企業(yè)會(huì)計(jì)信息質(zhì)量時(shí)所使用的就是修正后的DD模型。管理層權(quán)力。綜合國內(nèi)外研究與實(shí)際情況,在選擇管理層權(quán)力指標(biāo)時(shí),本文主要從如下四個(gè)方面這一變量加以衡量。兩職兼任。隨著總經(jīng)理職位的升高,董事會(huì)對(duì)他的監(jiān)督能力會(huì)隨著減弱,管理層將獲得更大的權(quán)力。在雙職合一情況下,董事會(huì)無法很好地監(jiān)督總經(jīng)理,因此總經(jīng)理的權(quán)力將持續(xù)膨脹,進(jìn)而導(dǎo)致總經(jīng)理有更大的可能性利用自身權(quán)力謀取私利。和沒有雙職合一情況的企業(yè)相比,在存在雙職合一情況的企業(yè)中,管理層擁有更大的權(quán)力。董事會(huì)規(guī)模。隨著董事會(huì)規(guī)模的擴(kuò)大,董事會(huì)的決策效率將不斷下降,更難形成統(tǒng)一意見,進(jìn)而導(dǎo)致董事會(huì)對(duì)管理層權(quán)力的約束作用減小,擴(kuò)大企業(yè)管理人員的權(quán)力。除此之外,董事會(huì)規(guī)模越大,越難以形成凝聚力,總經(jīng)理將更容易對(duì)董事會(huì)進(jìn)行影響和操縱。董事會(huì)內(nèi)部董事比例。由于企業(yè)獨(dú)董在經(jīng)濟(jì)地位是獨(dú)立于企業(yè)管理人員和股東之外的,引入獨(dú)立董事,有助于加強(qiáng)對(duì)企業(yè)管理人員的監(jiān)督。然而,因?yàn)槠髽I(yè)高級(jí)管理人員大多數(shù)也是企業(yè)的董事,如果獨(dú)立董事數(shù)量較少,其對(duì)管理人員的監(jiān)督作用就將較弱,管理人員可以更為容易的操縱董事會(huì)。所以說,當(dāng)企業(yè)內(nèi)部董事人數(shù)在所有董事中占比較大時(shí),企業(yè)管理人員的權(quán)力將進(jìn)一步增大。股權(quán)分散。實(shí)際上,管理人員需要受企業(yè)股東監(jiān)督制約。當(dāng)企業(yè)股權(quán)集中度較高時(shí),企業(yè)控股股東對(duì)企業(yè)管理層權(quán)力有著較強(qiáng)的制約效果,可以有效限制管理層行使權(quán)力的方式和范圍;當(dāng)企業(yè)股權(quán)較為分散時(shí),企業(yè)管理層和企業(yè)股東容易發(fā)生利益沖突,股東難以有效制約管理層的行為,進(jìn)而導(dǎo)致管理人員權(quán)力不斷擴(kuò)大,管理人員和企業(yè)股東間代理沖突將更為嚴(yán)重。在信息不對(duì)等情況下,管理層有著一定的可能性損害企業(yè)股東利益。在構(gòu)建管理層權(quán)力時(shí),本文借鑒了盧銳(2008)的積分變量法,使用如下四個(gè)變量來衡量企業(yè)管理層權(quán)力(Power):雙職合一、股權(quán)分散度、董事會(huì)規(guī)模和董事會(huì)內(nèi)部董事占比。Power越大,則表示企業(yè)管理層權(quán)力越大。

(3)控制變量。基于對(duì)以往研究文獻(xiàn)的分析,結(jié)合我國企業(yè)實(shí)際情況,本文設(shè)置了如下控制變量:管理費(fèi)用率、每股經(jīng)營活動(dòng)現(xiàn)金凈流量、高管薪酬、企業(yè)大股東占用資金、大股東持股比例、企業(yè)資產(chǎn)負(fù)債率、行業(yè)以及年度。具體變量定義及度量如表1所示。

表1 變量定義表

(三)模型構(gòu)建

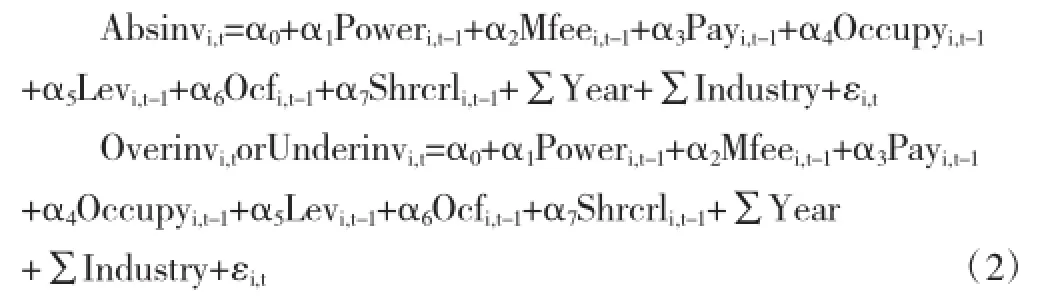

(1)會(huì)計(jì)信息質(zhì)量與投資效率的回歸模型:

(2)管理層權(quán)力與投資效率的回歸模型:

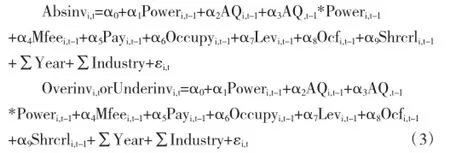

(3)管理層權(quán)力、會(huì)計(jì)信息質(zhì)量與投資效率的回歸模型:

根據(jù)李青原(2010)、陳運(yùn)森(2011)的模型設(shè)計(jì)思路,為防止被解釋變量和解釋變量間出現(xiàn)同期性偏見,在建立模型時(shí),所使用的解釋變量為滯后一期的企業(yè)數(shù)值。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)表2、表3、表4列出了樣本企業(yè)的描述性統(tǒng)計(jì),包括全樣本、投資過度樣本和投資不足樣本。從表中可以看出,全樣本投資效率平均值是0.08895,投資過度樣本的平均值是0.07328,投資不足樣本的平均值是0.09577。投資不足樣本的投資效率平均值大于投資過度樣本投資效率平均值。這說明企業(yè)投資不足現(xiàn)象更為突出;全樣本的會(huì)計(jì)信息質(zhì)量平均值是-0.08388,投資過度樣本中會(huì)計(jì)信息質(zhì)量平均值是-0.08548,投資不足樣本中會(huì)計(jì)信息質(zhì)量平均值是-0.08316。投資過度樣本會(huì)計(jì)信息質(zhì)量不如投資不足會(huì)計(jì)信息質(zhì)量。這說明投資不足樣本有著更高的會(huì)計(jì)信息質(zhì)量。投資過度樣本管理人員權(quán)力平均值是1.49098,投資不足樣本管理人員權(quán)力平均值1.59284,這說明投資不足樣本中管理人員有著更大的權(quán)力。為了對(duì)樣本的描述性統(tǒng)計(jì)結(jié)果進(jìn)行更好的反映,在表2中列出了縮尾處理前的變量統(tǒng)計(jì)結(jié)果。

表2 全樣本相關(guān)變量的描述性統(tǒng)計(jì)

表3 投資過度樣本相關(guān)變量的描述性統(tǒng)計(jì)

表4 投資不足樣本相關(guān)變量的描述性統(tǒng)計(jì)

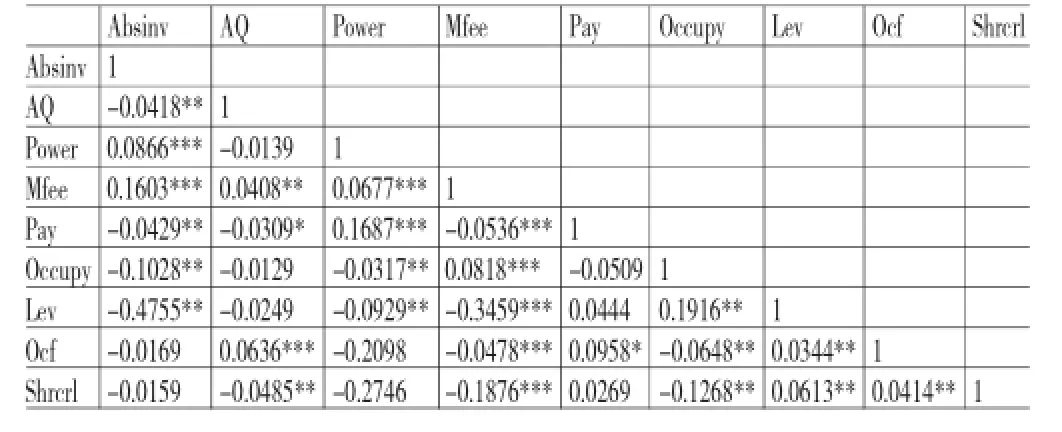

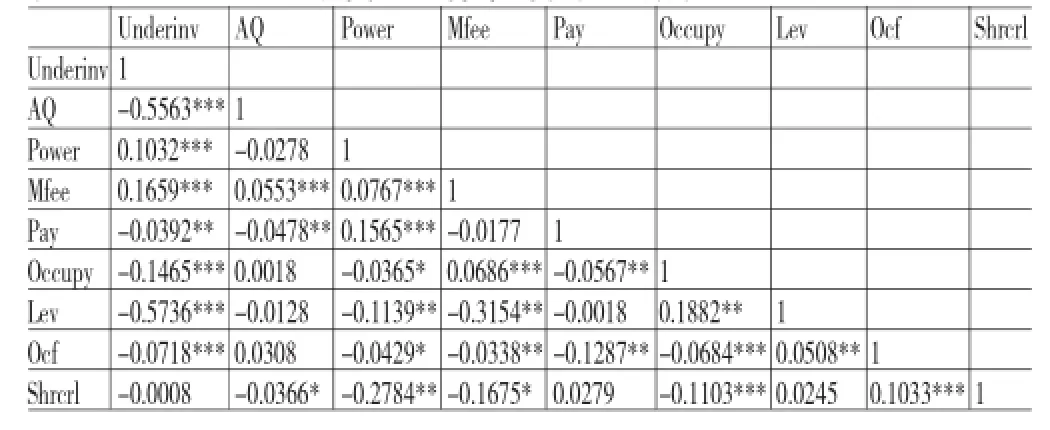

(二)相關(guān)性分析表5、表6、表7分別列出了全樣本、過度投資、投資不足樣本的相關(guān)系數(shù)表。由下表可知,變量間相關(guān)系數(shù)絕大多數(shù)都不大于0.285,處于-0.170至0.170之間,相關(guān)系數(shù)較低。這表明本文所研究的樣本沒有顯著的多重共線性。表5、表7中的企業(yè)會(huì)計(jì)信息質(zhì)量和企業(yè)投資效率、企業(yè)投資不足之間有著負(fù)向關(guān)聯(lián)性,分別在處于5% 和1%水平時(shí)呈現(xiàn)顯著性。然而,表6中企業(yè)會(huì)計(jì)信息質(zhì)量和企業(yè)投資過度之間存在著不明顯的負(fù)向關(guān)聯(lián)性。這說明還需要進(jìn)行進(jìn)一步的回歸以對(duì)兩者的關(guān)系加以驗(yàn)證;表5、表7中企業(yè)管理層權(quán)力和企業(yè)非效率投資、投資不足之間均存在正向關(guān)聯(lián)性,且在處于1%水平時(shí)呈現(xiàn)顯著性。表6中企業(yè)管理人員權(quán)力和企業(yè)投資過度之間有著不明顯的正向關(guān)聯(lián)關(guān)系,從下表中兩者的相關(guān)系數(shù)可知,隨著企業(yè)管理人員權(quán)力的增大,企業(yè)管理人員利用自身權(quán)力謀取私利的可能性也將越大,進(jìn)而對(duì)企業(yè)投資決策造成影響,加重企業(yè)非效率投資現(xiàn)象。上述假設(shè)的正確性得到初步驗(yàn)證。表5、表7中企業(yè)管理人員權(quán)力和企業(yè)會(huì)計(jì)信息質(zhì)量之間存在著不明顯的負(fù)向關(guān)聯(lián)性。這表明企業(yè)管理人員權(quán)力可能會(huì)影響企業(yè)會(huì)計(jì)信息質(zhì)量。企業(yè)管理人員薪酬和企業(yè)投資效率之間存在著明顯的負(fù)向關(guān)聯(lián)性。這說明對(duì)企業(yè)管理人員加以適度激勵(lì)有助于對(duì)企業(yè)的非效率投資行為加以抑制,提高企業(yè)投資效率。企業(yè)管理費(fèi)用率和企業(yè)非效率投資、投資過度、投資不足之間均存在著正向關(guān)聯(lián)性并在處于1%水平時(shí)呈現(xiàn)顯著性,這說明隨著企業(yè)管理費(fèi)用率的增大,企業(yè)將出現(xiàn)更為嚴(yán)重的代理問題,進(jìn)而顯著影響到企業(yè)投資過度和投資不足行為。大股東占用資金和企業(yè)投資效率之間有著負(fù)向關(guān)聯(lián)性,可以有效抑制企業(yè)非效率投資。

表5 全樣本的相關(guān)系數(shù)表

表6 投資過度樣本的相關(guān)系數(shù)表

表7 投資不足樣本的相關(guān)系數(shù)表

(三)回歸分析

(1)會(huì)計(jì)信息質(zhì)量與投資效率。表8所列的是非效率投資和會(huì)計(jì)信息質(zhì)量這兩個(gè)解釋變量的回歸結(jié)果。由表可知,在全樣本中AQ的系數(shù)是-0.05833,并在處于1%水平時(shí)呈現(xiàn)顯著性。對(duì)于過度投資樣本而言,AQ的系數(shù)是-0. 05608,并在處于10%水平時(shí)呈現(xiàn)顯著性。對(duì)于過度投資樣本而言,AQ的系數(shù)是-0.05465,并在處于1%水平時(shí)呈現(xiàn)顯著性。作為企業(yè)會(huì)計(jì)信息質(zhì)量替代變量,隨著AQ數(shù)值的增大,就表明企業(yè)會(huì)計(jì)信息質(zhì)量更好,因此AQ的符號(hào)應(yīng)該為負(fù),這說明隨著企業(yè)會(huì)計(jì)信息質(zhì)量的提升,將有效抑制企業(yè)投資過度或投資不足現(xiàn)象。也就是說,企業(yè)會(huì)計(jì)信息質(zhì)量可以改善企業(yè)非效率投資行為。上述假設(shè)H1a和H1b的正確性得到初步驗(yàn)證。在三個(gè)回歸中,企業(yè)高管薪酬系數(shù)均為負(fù),且在非效率投資樣本和投資不足樣本中均在處于1%水平時(shí)呈現(xiàn)顯著性。這表明高管薪酬可以有效抑制企業(yè)非效率投資現(xiàn)象的發(fā)生,對(duì)企業(yè)管理層進(jìn)行適當(dāng)激勵(lì),有助于降低管理層發(fā)生投機(jī)行為的可能性,抑制企業(yè)投資過度或投資不足。三個(gè)模型中主要變量的VIF值均小于1.5,因此回歸模型沒有顯著的多重共線性。

表8 會(huì)計(jì)信息質(zhì)量與投資效率的回歸結(jié)果

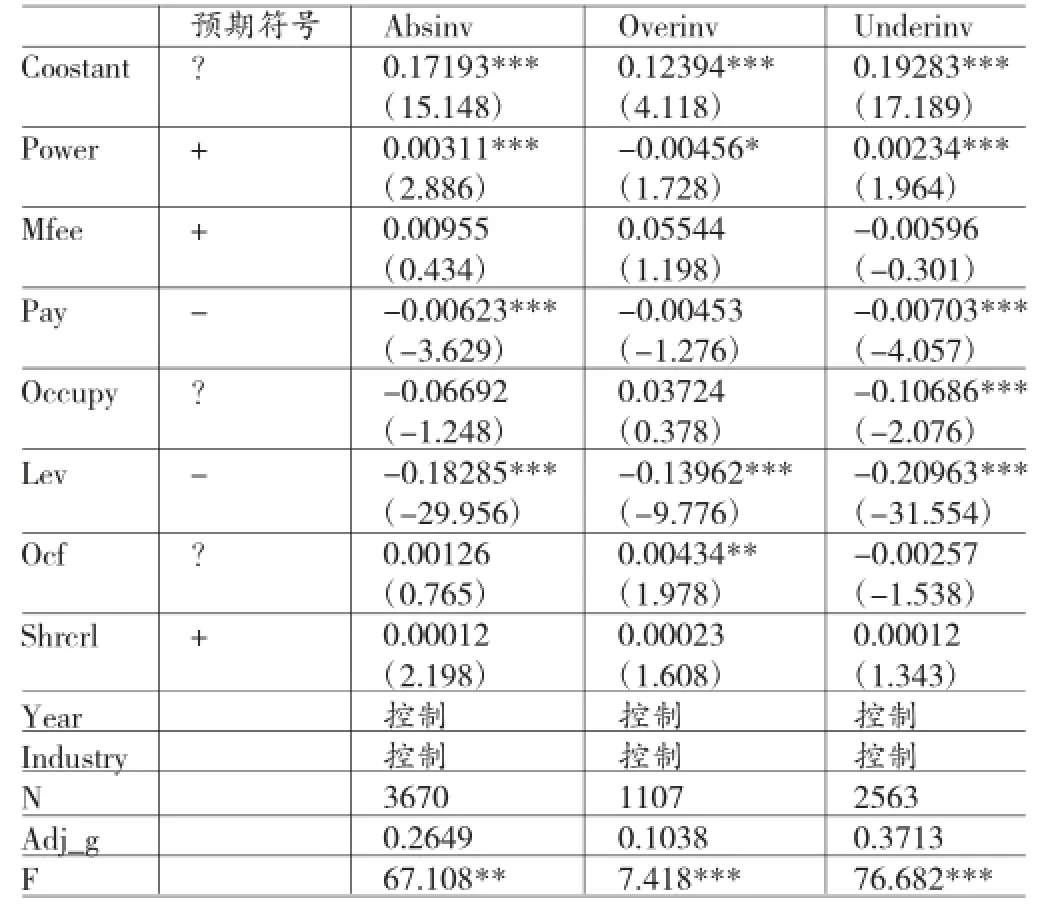

(2)管理層權(quán)力與投資效率。表9所列為企業(yè)管理層權(quán)力和非效率投資、投資不足、投資過度間的關(guān)系。就回歸結(jié)果可知,企業(yè)管理層權(quán)力和企業(yè)非效率投資行為、投資不足和投資過度均存在正向關(guān)聯(lián)性,系數(shù)分別是0.003228、0.004376、0.002215,在處于1%、10%和5%水平時(shí)呈現(xiàn)顯著性。這表明管理層權(quán)力和企業(yè)非效率投資之間有著十分明顯的關(guān)聯(lián)性,隨著企業(yè)管理層權(quán)力的增大,企業(yè)非效率投資行為將更為嚴(yán)重。假設(shè)H2a和H2b的正確性得到初步驗(yàn)證。究其原因在于這將加大管理人員和投資人之間的代理沖突。在沒有完善監(jiān)督制度情況下,擁有較大權(quán)力的管理層為獲私利存在更大的動(dòng)機(jī)進(jìn)行權(quán)力尋租,進(jìn)而加重企業(yè)代理問題,影響投資決策。對(duì)代理問題的探討集中于管理層私人成本和私人收益,(1)從私人收益來講,權(quán)力較大,管理層就可以掌握更多的企業(yè)資源。為獲私利,其進(jìn)行過度投資的動(dòng)機(jī)就將越大;(2)從私人成本來講,企業(yè)投資新項(xiàng)目時(shí)管理人員將承擔(dān)更多的責(zé)任,花費(fèi)更多的精力。對(duì)于擁有較大權(quán)力的管理層而言,在缺乏完善監(jiān)督制度時(shí),其不愿意為新項(xiàng)目花費(fèi)私人精力,進(jìn)而導(dǎo)致企業(yè)投資不足。除此之外,當(dāng)薪酬契約失效時(shí),企業(yè)管理人員更傾向于在職消費(fèi),表現(xiàn)有如下兩種:(1)借助于過度投資快速擴(kuò)大企業(yè)規(guī)模,進(jìn)而得到更多地在職消費(fèi);(2)消費(fèi)企業(yè)現(xiàn)有資源,這將導(dǎo)致企業(yè)投資不足。綜上所述,因?yàn)榇韱栴}和在職消費(fèi)問題,隨著企業(yè)管理層權(quán)力的增大,企業(yè)投資過度和投資不足行為將隨著加重。三個(gè)模型中主要變量的VIF值均小于1.5,這表明模型沒有顯著的多重共線性。

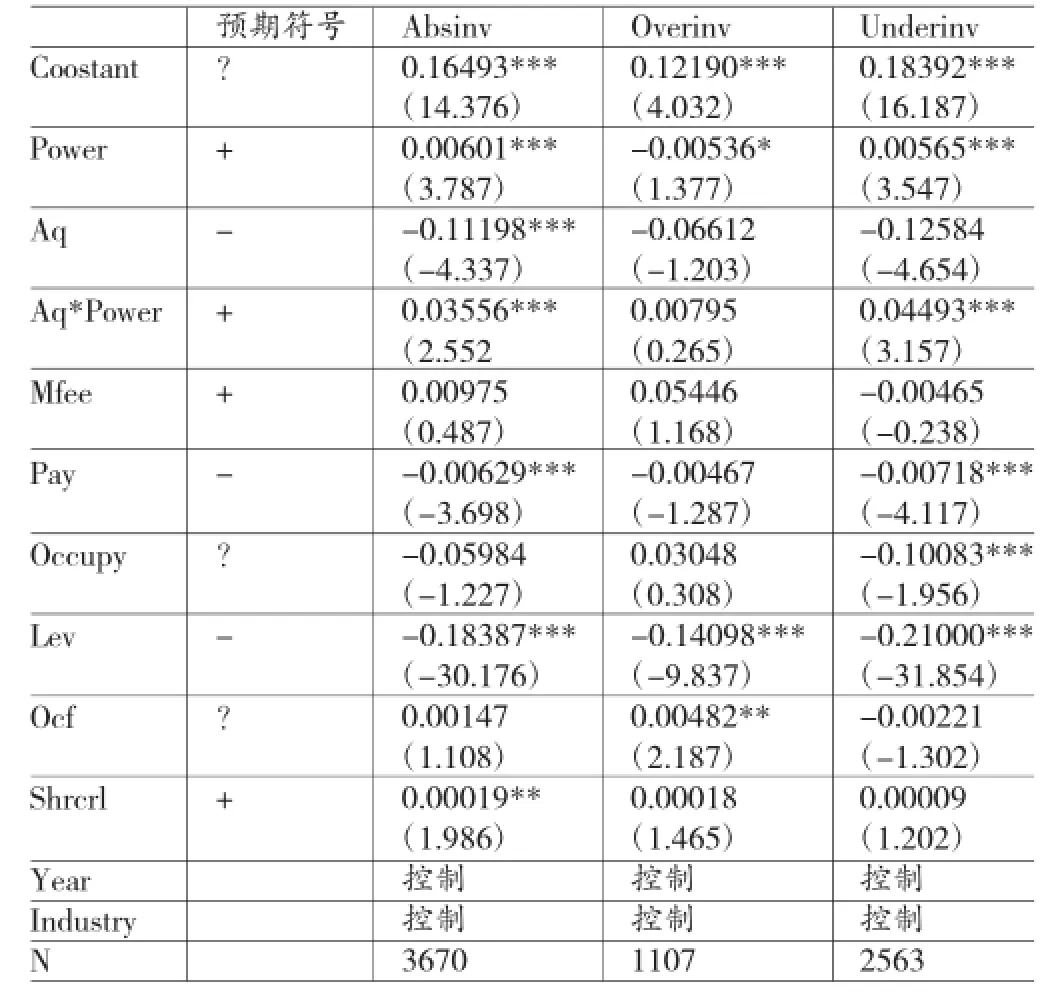

(3)管理層權(quán)力、會(huì)計(jì)信息質(zhì)量與投資效率。表10所列的是企業(yè)管理層權(quán)力、投資效率和會(huì)計(jì)信息質(zhì)量三者的回歸結(jié)果。由表可知,企業(yè)會(huì)計(jì)信息質(zhì)量和企業(yè)非效率投資、投資不足之間有著負(fù)向關(guān)聯(lián)性,且在處于1%水平時(shí)呈現(xiàn)顯著性。這表明高質(zhì)量企業(yè)會(huì)計(jì)信息可以改善企業(yè)非效率投資。管理層權(quán)力和企業(yè)非效率投資之間存在著正向關(guān)聯(lián)性,且在處于1%水平時(shí)呈現(xiàn)顯著性。隨著管理層權(quán)力的增大,企業(yè)非效率投資現(xiàn)象更為突出。交乘項(xiàng)AQ*Power和非效率投資、投資不足的系數(shù)分別是0.03556、0.04493,且在處于5%和1%水平時(shí)呈現(xiàn)顯著性。這表明企業(yè)管理人員權(quán)力對(duì)于高質(zhì)量企業(yè)會(huì)計(jì)信息改善企業(yè)非效率投資有著削弱作用。交乘項(xiàng)AQ*Power和企業(yè)投資過度系數(shù)的值是0.00801,不存在顯著性。這表明企業(yè)管理人員權(quán)力不會(huì)對(duì)會(huì)計(jì)信息質(zhì)量改善投資過度的作用產(chǎn)生明顯的影響,假設(shè)H3b的正確性得到初步驗(yàn)證三個(gè)模型中主要變量的VIF值均小于5,因此模型沒有顯著的多重共線性問題。

表9 管理層權(quán)力與投資效率的回歸結(jié)果

五、結(jié)論與建議

(一)結(jié)論本文研究得出以下結(jié)論:(1)高質(zhì)量企業(yè)會(huì)計(jì)信息可以有效抑制企業(yè)非效率投資行為,改善企業(yè)投資過度現(xiàn)象和投資不足現(xiàn)象,提升企業(yè)投資效率。(2)管理層權(quán)力將對(duì)非效率投資產(chǎn)生十分明顯的影響。隨著管理層權(quán)力的增大,企業(yè)非效率投資行為將更為嚴(yán)重。此外,本文還發(fā)現(xiàn),隨著管理層權(quán)力的增大,其對(duì)企業(yè)投資過度和投資不足的影響程度也在不斷加深。究其原因主要在于當(dāng)企業(yè)存在嚴(yán)重的代理沖突時(shí),管理層權(quán)力較大一方面會(huì)導(dǎo)致其存在過度投資傾向,快速擴(kuò)大企業(yè)規(guī)模,進(jìn)而享受更多的在職消費(fèi);另一方面其將傾向于在企業(yè)上花費(fèi)更少的精力,并消費(fèi)企業(yè)現(xiàn)有資源,進(jìn)而造成企業(yè)投資不足。(3)管理層權(quán)力將減弱高質(zhì)量企業(yè)會(huì)計(jì)信息對(duì)企業(yè)非效率投資的改善作用,尤其是高質(zhì)量會(huì)計(jì)信息對(duì)投資不足的改善作用。

(二)建議 本文根據(jù)結(jié)論提出以下建議:(1)完善公司治理機(jī)制,對(duì)管理層權(quán)力實(shí)施有效約束和監(jiān)督。首先,完善董事會(huì)制度,充分發(fā)揮其對(duì)于管理層的監(jiān)督和制約作用。其次,推動(dòng)企業(yè)內(nèi)部控制建設(shè),增大信息披露的透明度。(2)完善信息披露機(jī)制,提高資源配置效率。高質(zhì)量企業(yè)會(huì)計(jì)信息可經(jīng)由改善契約不完全性發(fā)揮自身的監(jiān)督作用,緩解企業(yè)信息不對(duì)等問題和代理沖突問題,進(jìn)一步減少企業(yè)非效率投資現(xiàn)象。目前,我國尚未建立完善的企業(yè)會(huì)計(jì)信息披露機(jī)制,時(shí)有企業(yè)進(jìn)行虛假財(cái)務(wù)信息披露的事件發(fā)生,為投資人造成了相當(dāng)大的損失。因此,有關(guān)部門應(yīng)進(jìn)一步完善和細(xì)化會(huì)計(jì)信息披露機(jī)制。

表10 管理層權(quán)力、會(huì)計(jì)信息質(zhì)量與投資效率的回歸結(jié)果

[1]周中勝、陳漢文:《會(huì)計(jì)信息透明度與資源配置效率》,《會(huì)計(jì)研究》2008年第12期。

[2]盧銳、魏明海、黎文靖:《管理層權(quán)力、在職消費(fèi)與產(chǎn)權(quán)效率——來自中國上市公司的證據(jù)》,《南開管理評(píng)論》2008年第5期。

[3]McNichols,Maureen F.Discussion of the Quality of Accruals and Earnings:the Role of Accrual Estimation Errors. The Accounting Review,2002.(編輯彭文喜)

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2019年2期)2019-08-23 08:12:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11