高校財務資源績效評價體系的設計及應用

2016-11-19 13:36:18陸愛萍

中國集體經濟 2016年27期

陸愛萍

摘要:我國新預算法多次強調了財政預算的“績效管理”,指出編制預算要參考“績效評價結果”。高等學校作為國家部門預算體系中的重要組成部分,其財務資源績效評價體系對提升預算整體績效有十分重要的作用。文章借鑒企業財務分析核心指標的做法,設計以“投入產出比”為核心指標的高校財務資源評價指標體系:并結合實例做簡要應用分析,指出了該指標體系的應用價值以及有待提升改進的內容。

關鍵詞:高等學校;績效評價;投入產出比

企業財務管理過程中重視效益,關注贏利能力和股東權益回報水平,從財務角度設計了如杜邦財務分析法等對企業的績效進行評價。隨著高等教育體制不斷改革,高等院校的經費來源主體已經由單一的國家演變成國家、個人、企業、團體等多元化主體,科學評價高校教育資源的使用狀況和收益狀況逐漸被各資金來源主體所關注。

我國在新預算法中多次強調了“績效管理”,并指出編制預算要參考“有關支出績效評價結果”。全國人大在出具的預算審查報告,也提到了“從項目編制、到執行、再到結果檢驗,都要引入績效管理,要從‘一撥了之轉為重視資金的使用效率”。在《審計署“十二五”審計工作發展規劃》中明確提到“加強對專項資金的審計,關注政策措施執行效果和資金使用效益”,“提高財政資金和公共資源管理活動的經濟性、效率性和效果性”以及“建立財政績效審計評價體系和其他審計績效審計方法體系”等關鍵語句。

當前,很多高校在編制內部預算時,多采取了“上下結合、分級編制、逐級匯總”的混合式方式編制。高校各部門或學院在預算工作中重視資金爭取,而忽視資金使用效率,在資金使用上,存在一些資金浪費和資金使用效率不高的現象。這樣造成原本就趨于緊張的高校財務資源愈加閑得緊張。同時,當前很多高校開展的各類考核體系,更多的只是關注“績”,往往忽略了“效”。本文則將基于績和效兩個共同角度,對高校資金使用過程及產出嘗試建立綜合分析。

一、已有研究成果

目前,相關的績效評價理論研究層面的成果主要有兩個方面:一個是教育支出預算績效評價,另一個方面是高校財務績效評價。

教育支出預算績效評價是以國家投資主體為角度設計的,體系主要反映財政投入帶來的“收益”,該收益更多體現了教育的公益屬性,并未特別強調產生的經濟效益。如廣東省財政部門開展的績效考核體系就從投入分析、利用效率、產出效益、發展潛力幾個一類指標來構建。投入分析:側重體現“財政資金”投入帶來的投入乘數(如創收能力、科研收入等);產出效益:反映投入產出成果(如萬元培養學生、教師科技成果、科技成果轉換等):利用效率:考察資金使用效率(如師生比、生均培養成本、業務費占比、專任教師占比、畢業生合格率等);發展潛力:從可持續發展角度來看(教師博碩比例、資產增長率、一次性就業率等平均情況)。

在已有關于高校財務績效評價研究的成果中,高校財務績效評價主要圍繞資金籌集、資金運行效率、資金運行績效、財務發展潛力幾個方面來構建,資金籌集:側重體現經費自給情況(如自籌經費占比等);資金運行效率:主要反映對資源的占用情況(如教職工人均支出、教學等支出占比、人員支出占比等);資金運行績效:主要反映資源投入的產出等(如科技成果、就業率等);財務發展潛力:主要通過財務指標反映財務狀況(如收支比、收入增長率等)。

二、高校績效考核指標體系設計及應用

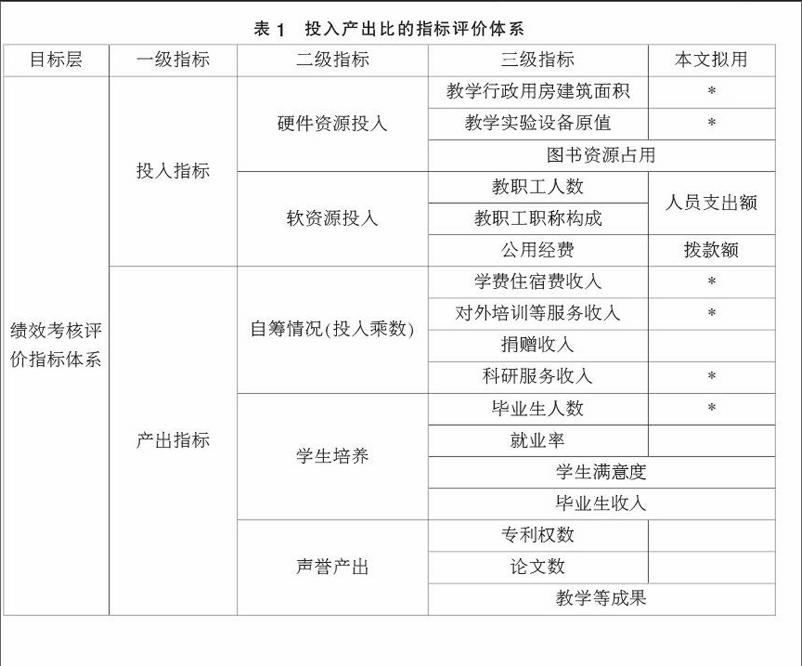

本文將從另外一個角度,嘗試對高校二級學院的績效開展評價。杜邦財務分析法設計了完整的指標分析體系,其中最關鍵的分析指標是“凈資產收益率”。凈資產收益率=收益率/凈資產,它反映了股東權益回報率。本文將參照類似指標,擬設計一個“投入產出比”指標進行分析。投入產出比=產出指標/投入指標。

(一)考核指標體系設計

指標的選擇除考慮能夠反映實際投入產出外,從實踐角度,還著重考慮了指標數值獲取便利性問題。

1.投入指標

教學資源投入主要包括軟硬兩個方面的投入。硬件資源投入主要是指資產投入,其指標有教學行政用房建筑面積、教學實驗設備原值、圖書資產原值。實際分析時,從學校層面考核二級學院的績效時,可選擇學校提供給二級學院的房屋建筑面積,以及尤其管理的固定資產使用原值。

軟投入主要是指人員投入和資金投入,其指標有生師比、教職工人數及職稱構成、資金投入。在實際分析時,可選擇能夠反映上述內容的學校撥給二級學院的公用經費以及和二級學院的人員經費支出。

由于二級學院公用經費支出中會發生資產采購支出,為避免計算期間的重復,在選擇二級學院利用固定資產原值時采用期初固定資產原值為標準。

在企業運營中,“商譽”等無形資產是非常重要的資產資源,對高校而言,口碑聲譽也同樣是一種十分重要的資源,對于資源運營繢效考核而言,其作為無形資產屬性也應納入考核中。由于“口碑”“聲譽”等無形資產在高校會計核算中并未體現,因此在本文中不做分析。

2.產出指標

與考核學校整體績效相類似,學校投入一定財務資源后,二級學院能利用掌握的軟硬件資源獲取多少自籌發展經費,這也是其資源使用績效產出的一個體現。指標主要有學費住宿費收入、對外培訓等社會服務收入、捐贈收入、科研服務收入。

教育服務產出最重要指標是畢業學生的情況,衡量學校畢業學生情況應從規模和質量上考慮。規模情況采用畢業生人數,是比較容易量化的指標。而畢業生質量則難以有權威的量化指標,有的研究將考研率、就業率以及四六級通過率作為考核指標。在當前各類評價畢業生的指標體系時,畢業生收入情況、學生對學校滿意度等也應計入考核中。由于類似資料的缺失,本文在分析中僅選擇畢業生規模作為考核評價指標。

此外,高校產出還包括聲譽產出,主要包括專利權、學術論文發表、教學等各類成果和獎勵、學術研討會等,衡量指標也包括數量和質量。從操作層面上,學校對二級學院的考核可借鑒各職能部門每年的考核獎勵(如科研獎勵等)。受數據搜集手段限制,本文暫未將該因素納入評價體系。

3.指標的去量綱及賦權

將具有不同量綱量的指標納入整體分析時,須將量綱標準化。本文將借鑒常見的均值化法,對指標進行去量綱處理,選擇百分比作為實選指標。同時,本文在對投入和產出的指標賦予權重的過程中,以均賦予相等的權數。

綜上,本文設計評價指標體系可如表1所示,以“投入產出比”為最終分析核心指標。

投入產出比=期初資源投入占比+公用撥款占比+人員支出占比

自籌經費占比+學生培養占比

(二)績效考核應用分析示例

在本文分析過程中,以某高校為分析對象,以2012~2014年為一個分析周期,選擇學校部門二級學院作為樣本,對上述指標評價做簡要分析。出于部分財務數據的私密性考慮,筆者對分析對象的數據進行同比例變動處理。

資源占用分析的起點是首先確定硬件資源的投入額,由于學校原有的相關材料并未齊全,教學行政用房面積變換較多,難以搜集以往原始資料,因此數據分析未將該因素納入。此外,圖書資源、共用資產設備(如教學多媒體設備等)也未納入分析范圍。在硬件資源的選擇上,本文以2011年底,樣本學院的實驗室資產原值作為初始投入額(受限資產登記原始資料分類方法),而且,部分承擔公共教學的實驗室資產也不列入本次分析中。經梳理,選取了6個學院作為樣本進行分析,文中分別以DX,JZ,JX,HG,U,RW作為代表樣本代碼。并針對它們搜集了相關數據資料。

(三)樣本學院績效分析

資料中前四大項屬于占用資源或資源投入指標,為占用的期初硬件資源和期間追加的人員及公用經費資源:學生人數和撥款乘數屬于產出指標。結合上述資料,可做如下分析。

1.撥款乘數

反映了一個二級學院利用獲取的學校資源,能夠自行獲取資金的能力。二級學院自行獲取的資金包括了各類服務收入和科研收入。通過數據分析對外服務收入獲取的能力排序為JJ、JX、DX、JZ、RW、HG,對應乘數值分別為:2.82、1.85、0.59、0.43、0.17、0.04;科研收入撥款乘數排序為JZ、JJ、JX、HG、DX、RW,對應的乘數值分別為2.04、0.98、0.84、0.79、0.74、0.34。

對上述結果進一步分析,提出本指標設計仍存在一定缺陷。第一,由于工科、文經類的固定資產占用資源先天有所差異,將設備資產投入作為資源投入的考量因素,是否可以設置一定減少權重的系數,有待做進一步探討。第二,科研收入全部等質化衡量,在上述分析中,無論國家級科研經費還是企業轉入的橫向經費均同權重計量,這種計量方式存在不足,實際運用時應賦予差異化的權重系數。第三,財政專項經費列為投入屬性有待探討。公用經費撥款中有部分經費較難界定投入屬性還是產出屬性。如向上級爭取的專項資金,用于二級學院專項建設。該資金是學校投入資源,還是二級學院自行爭取的資源,這一點的界定還有待分類分析。第四,受限于資料搜集工作以及學校自身管理特點差異,用于二級學院人才引進、科研配套等歸口職能部門統一管理的經費未細化分至各二級學院。

2.培養產出能力

培養產出能力以培養學生的人數為產出衡量指標,通過數據分析,培養產出能力排序為JJ、RW、DX、JZ、JX、HG,對應的乘數值分別為1.81、1.68、0.89、0.87、0.82、0.62。

對上述結果進一步分析。第一,工科和文經類學生培養成本本身具有差異,因此造成文經類的學院培養產出排位在前。第二,上述分析未考慮培養學生的質量因素。下一步,可對不同學生賦以以不同的權重予以考量。比如可賦予考研成功畢業生2倍系數,六級通過學生1.5倍系數等等。第三,未考慮滿意度問題。學院輸出的學生是否獲得學生認可,是否獲得用人單位任何,這些認可度應折合系數予以賦權。隨著滿意度調研數據的逐步完善,可逐步將該內容納入體系中。

三、結束語

本文僅選取了較為簡單的指標作為投入產出績效衡量標準,指標體系設計和涵蓋范疇存在很多不足,待完善的地方也很多。很多投入并非在一時能反映出來的,如學科建設、師資結構改善、提升滿意度等等,因此簡單運用如此少的指標來評價有失準確。但是,重視投入產出比、提升資源使用效率、貫徹績效考核的理念確應提倡并予以重視。高校在進行績效考核時不應單純以產出為考核指標,應從投入產出比角度,建立對經濟獨立核算二級學院的績效考核評價體系。此外,高校也可對一些項目開展投入產出比的績效考核。期待在管理過程中增加企業管理理念,更加效益,使資源利用效率最大化。

猜你喜歡

現代教育技術(2016年4期)2016-12-01 05:51:49

科教導刊(2016年26期)2016-11-15 19:07:38

課程教育研究·學法教法研究(2016年21期)2016-10-20 18:06:37

中國市場(2016年36期)2016-10-19 03:51:04

大學教育(2016年9期)2016-10-09 08:18:40

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59

中國工程咨詢(2011年10期)2011-02-16 06:13:26