管理團隊核心高管薪酬地位、股權特征與資本投入

——基于高技術企業的實證研究

2016-11-18 05:14:08丁明智

沈陽大學學報(社會科學版) 2016年5期

張 浩, 丁明智

(安徽理工大學 經濟與管理學院, 安徽 淮南 232001)

?

管理團隊核心高管薪酬地位、股權特征與資本投入

——基于高技術企業的實證研究

張 浩, 丁明智

(安徽理工大學 經濟與管理學院, 安徽 淮南 232001)

基于高技術企業數據,研究了管理團隊中的核心高管薪酬地位對企業資本投入的影響。結果表明,核心高管薪酬地位越高,則資本投入越少。分位數回歸表明,核心高管薪酬地位與資本投入的關系隨資本投入規模的不同而呈動態變化。調節效應檢驗表明,在國有控股企業或大股東控制力強的企業中,核心高管薪酬地位對資本投入的影響較弱,而在非國有控股企業或大股東控制力弱的企業中,核心高管薪酬地位對資本投入的影響較強。

核心高管; 薪酬地位; 資本投入

學術界集中關注高管團隊中的薪酬差距對企業績效的影響,形成兩個對立觀點。一種觀點基于競賽理論,認為高管薪酬差距對企業績效存在正面影響。當不同層級管理者的薪酬差距較大時,為了得到更高薪酬收入和組織地位,低級別的管理者會更加努力,從而會提高企業整體績效[1]。國內學者林浚清等及王浩和黃小玲的實證研究支持了這一觀點[2-3]。另一種觀點基于行為理論,認為高管薪酬差距對企業績效存在負面影響。過大的薪酬差距會導致低薪酬者的不公平感知,降低團隊合作意愿,危害組織凝聚力,進而對企業績效產生負面影響[4]。這一觀點得到國內學者張正堂和張欣的實證研究支持[5]。Bebchuk等研究也發現,高管團隊中CEO的相對薪酬越高,公司會計盈利及股票市場回報等績效指標就越低[6]。以上矛盾結論難以為現實企業的高管薪酬改革實踐提供指導,如何對這一局限進行突破是高管薪酬差距影響效應研究領域的重要課題。

事實上,高管團隊薪酬差距對企業績效的影響具有間接性,薪酬差距首先會影響高管的行為決策。我國企業高管團隊的權力分布十分集中,核心高管擔負著關鍵職責,對企業各項決策起著主導影響。其中資本投入是核心高管面臨的重要風險決策,也是影響企業績效的關鍵因素。高管團隊權力集中造成了薪酬分配的失衡,致使核心成員擁有很高的相對薪酬。相對收入理論認為,與絕對收入水平相比,相對收入對個體心理效用的影響更大[7],這與社會比較理論的觀點頗為一致。相對收入對個體效用產生影響的現實意義在于,個體往往通過相對收入來評價自己的地位[8]。核心高管的相對薪酬體現了團隊及組織地位,蘊含著成功與權力等象征性價值,可帶來精神需求的極大滿足,并獲得重要的心理收入[9]。

核心高管在管理團隊中的薪酬地位是否會影響資本投入這一行為決策呢?行為經濟學大量研究表明,個體在風險決策中的損失規避(Loss Aversion)傾向非常普遍,并對經濟行為決策存在廣泛影響。本研究從高管行為視角,基于損失規避假說,對以上問題進行理論探討。相比于一般行業而言,高技術行業的技術要素與市場規則變化更為迅速,資本投入具有很大風險,是更為典型的風險決策,因此本研究以高技術企業樣本為例進行實證檢驗。

一、 理論分析與研究假設

1. 核心高管薪酬地位對企業資本投入的影響

社會比較理論和相對收入理論均表明,薪酬收入對個體心理和行為的影響主要在于相對薪酬地位,而非絕對薪酬水平。高額薪酬對管理者成功的計量比其他任何激勵形式都更為直白,較高的相對薪酬是給予管理者的正面反饋信號,表征了管理者在組織中的成功和地位。Bebchuk等也認為,CEO相比于其他高管的相對薪酬是其所擁有權力地位的重要表征[6]。在管理團隊中的薪酬地位是高管個人價值與權力地位的最重要的認可形式,也是其心理收入的重要來源。前景理論價值函數曲線表明,損失已得收益給個體帶來的痛苦比獲得等量收益帶來的快樂更大,導致個體在風險決策中對損失比收益更加敏感,稱為損失規避[10]。行為經濟學大量研究表明,企業高管大多屬于損失規避型,其決策行為主要追求損失最小化,而不是效用最大化[11]。而且個體無論對物質財富,還是對難以用金錢計量的非物質財富,都會產生損失規避[12]。在管理團隊中的薪酬地位可以給高管帶來成就感和心理滿足感,其象征性價值是難以用絕對數量金錢所計量的精神財富。顯然,核心高管薪酬地位越高,其損失規避動機則越強。

在現代商業環境中,市場競爭與日俱增,客戶需求變化頻繁,投資收益存在很大的不確定性風險。一旦投資失敗,會降低核心高管在薪酬談判中的議價能力,并威脅當前的薪酬地位,嚴重的投資失敗所造成的企業危機甚至會使核心高管面臨強制變更的雇傭風險,從而完全喪失現有的薪酬地位優勢。雖然投資成功會給核心高管帶來薪酬增長的潛在機會,但損失規避心理導致其對當前薪酬地位的喪失更為敏感,不愿冒險擴大資本投入。

假設1 核心高管在管理團隊中的薪酬地位越高,則企業資本投入越少。

2. 股權特征的調節效應

由于歷史性和體制性原因,我國相當一部分上市企業是國有控股性質。股權分置改革以來,上市公司股權集中、一股獨大的局面有所改善,但各企業中的大股東控制程度存在較大差異。因此,分別探討控制人性質和大股東控制對核心高管薪酬地位與資本投入之間關聯性的調節效應。

控制人性質的調節效應主要基于兩個路徑:①相對于非國有控股企業來說,國有控股企業的核心高管往往通過政府行政任命,擁有一定的行政職級,存在較多的政治升遷機會和職務待遇。行政職級帶來的實際收益和精神滿足感不是單純的薪酬收入所能比擬的,因而成為心理收入的重要來源,導致行政職級的潛在收益對薪酬地位的心理效用存在一定的替代作用,薪酬地位的心理效用不易突顯。②由于國資管理部門長期以來依賴于行政管制,導致對國企高管的激勵不足。而國有企業產權主體身份的模糊性和信息不對稱導致無法對高管實施有效監督,從而容易滋生過度在職消費[13]。在職消費作為顯性報酬的又一隱性替代物,也會弱化薪酬地位的心理效用。相反,非國有企業,尤其民營企業產權界定明晰,企業治理的市場化水平較高,過度在職消費被視為企業資源的極大浪費,受到利益相關者的嚴格監督制約。因此,在非國有控股企業中,由于替代性收益來源相對較少,導致薪酬地位給核心高管帶來的心理效用較多,薪酬地位的高低對損失規避動機的影響更強,從而更可能影響資本投入行為決策。

假設2 在國有控股企業中,核心高管薪酬地位對資本投入的影響較弱;在非國有控股企業中,這一影響較強。

根據委托-代理理論,關注個人私利的企業高管和追求企業價值最大化的股東往往存在目標偏差,導致委托-代理雙方的利益沖突。此外,高管與大股東之間除了利益沖突之外,還存在較多的認知沖突,表現為二者對相關決策問題的不同看法。資本投入往往與新產品及新技術密切相關,導致股東與高管之間存在嚴重的信息不對稱,對重大投資決策的不一致判斷增多,從而造成投資決策沖突。但是,當公司存在大股東時,由于大股東擁有較大比重的公司資產,因此具有足夠動機對管理層實施密切的監督和控制,減輕信息不對稱,而且集中的股權也賦予了大股東對公司經營決策施加重要影響的能力[14]。因此,在大股東集中控制的股權結構下,核心高管在資本投入中的決策自由度相對較低,其出于對薪酬地位的損失規避動機而縮減投資的行為會受到較多制約。相反,在大股東控制力弱的股權結構下,核心高管更容易出于個人的損失規避動機而縮減投資。

假設3 在大股東控制力強的情況下,核心高管薪酬地位對資本投入的影響較弱;在大股東控制力弱的情況下,這一影響較強。

二、 實證研究

1. 數據來源

選擇2009—2014年高技術企業樣本。基于《高新技術企業認定管理辦法》,選擇以醫藥、專用設備、電器機械及器材、儀器儀表制造業,以及信息傳輸、軟件和信息技術服務業等行業企業,剔除因并購、重組等改變主營業務或者資產置換規模較大,對投資有重大影響的公司,以及ST和*ST等企業、數據無法補全的公司。最終得到184家高技術企業樣本,其中制造業131家,信息傳輸、軟件和信息技術服務業53家,最終獲得1 104個觀測樣本。數據來源于CCER數據庫,部分數據通過上市公司年報進行手工搜集作為補充。實證分析使用統計軟件STATA 12.0。

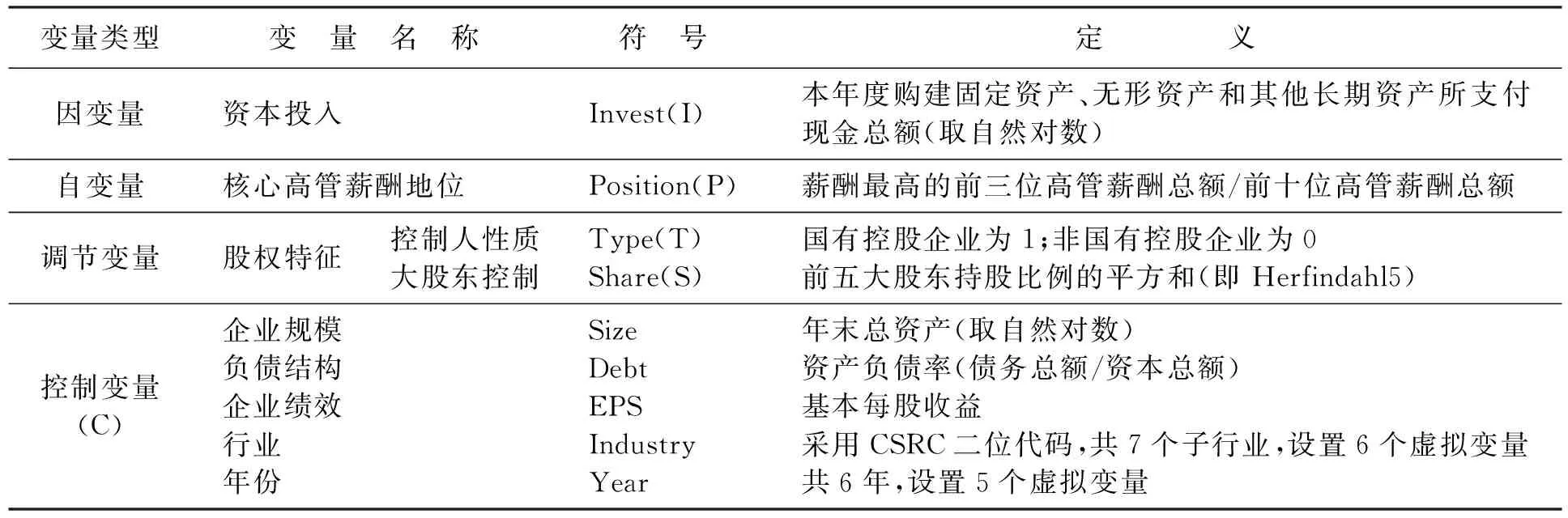

2. 變量定義與回歸模型

變量名稱與定義見表1。因變量資本投入規模參照宋芳秀等[15]的測量,該指標反映收益風險較高的長期資本投入。根據管理層權力理論,高管薪酬高低反映其權力大小,因此高管薪酬越高,說明其在企業中越是處于核心地位,將薪酬最高的前三位高管視為核心高管。參照Bebchuk等[6]測量薪酬地位的做法,自變量核心高管薪酬地位以薪酬最高的前三位高管薪酬總額與前十位高管薪酬總額的比值來表示。調節變量股權特征包括控制人性質和大股東控制力。參照相關文獻,大股東控制力以股權集中度來表示。主要控制變量為企業規模、績效及負債結構。此外,對年份和行業也進行了控制。由于獨立董事比例、兩職合一等治理變量會通過影響核心高管的決策權而影響高管薪酬分配結構,這些治理變量與核心高管薪酬地位存在較為密切的聯系。為了減輕模型的多重共線性,不再作為控制變量納入模型。考慮有關變量對投資的滯后影響,資本投入采用當年末數據,其他變量采用上年末數據。主要回歸模型如下(ε為隨機擾動項,i表示企業,t表示年份順序),各變量解釋見表1。

(1)

(2)

(3)

模型(1)、(2)、(3)中,β1、β2、β3、βi表示各變量的回歸系數;β0為截距項系數。

表1 變量名稱與定義

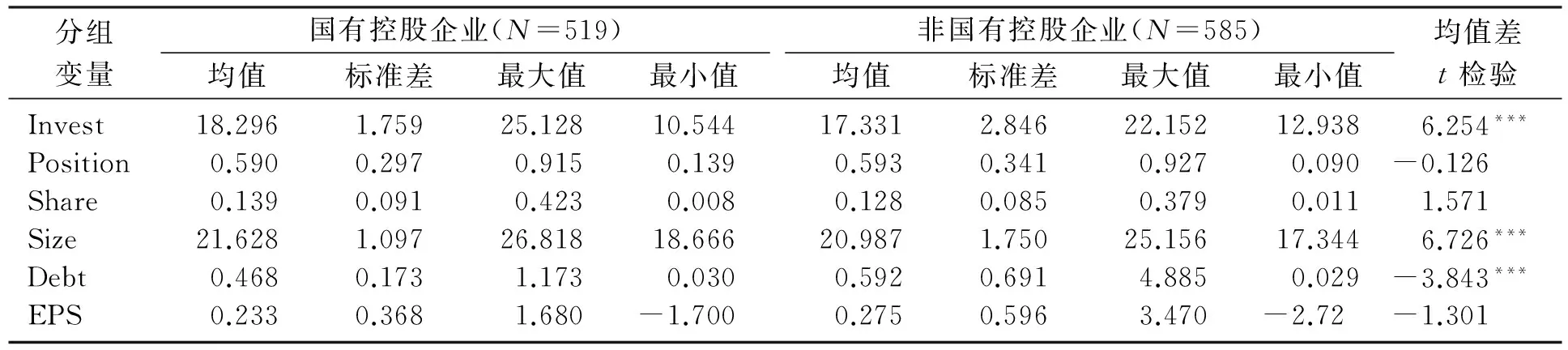

3. 描述性統計

主要變量按照控制人性質進行分組描述統計,結果如表2所示。根據均值差的t檢驗值可知,不同體制類型企業的資產規模、負債結構與投資規模均存在顯著差異。相比而言,國有控股企業的資產規模和資本投入規模更大,負債比率較低。在兩種體制類型的企業中,核心高管薪酬地位的均值分別為0.590和0.593,沒有顯著差異。但無論是在國有還是非國有控股企業中,核心高管在高管團隊薪酬分配中均占有絕對優勢。

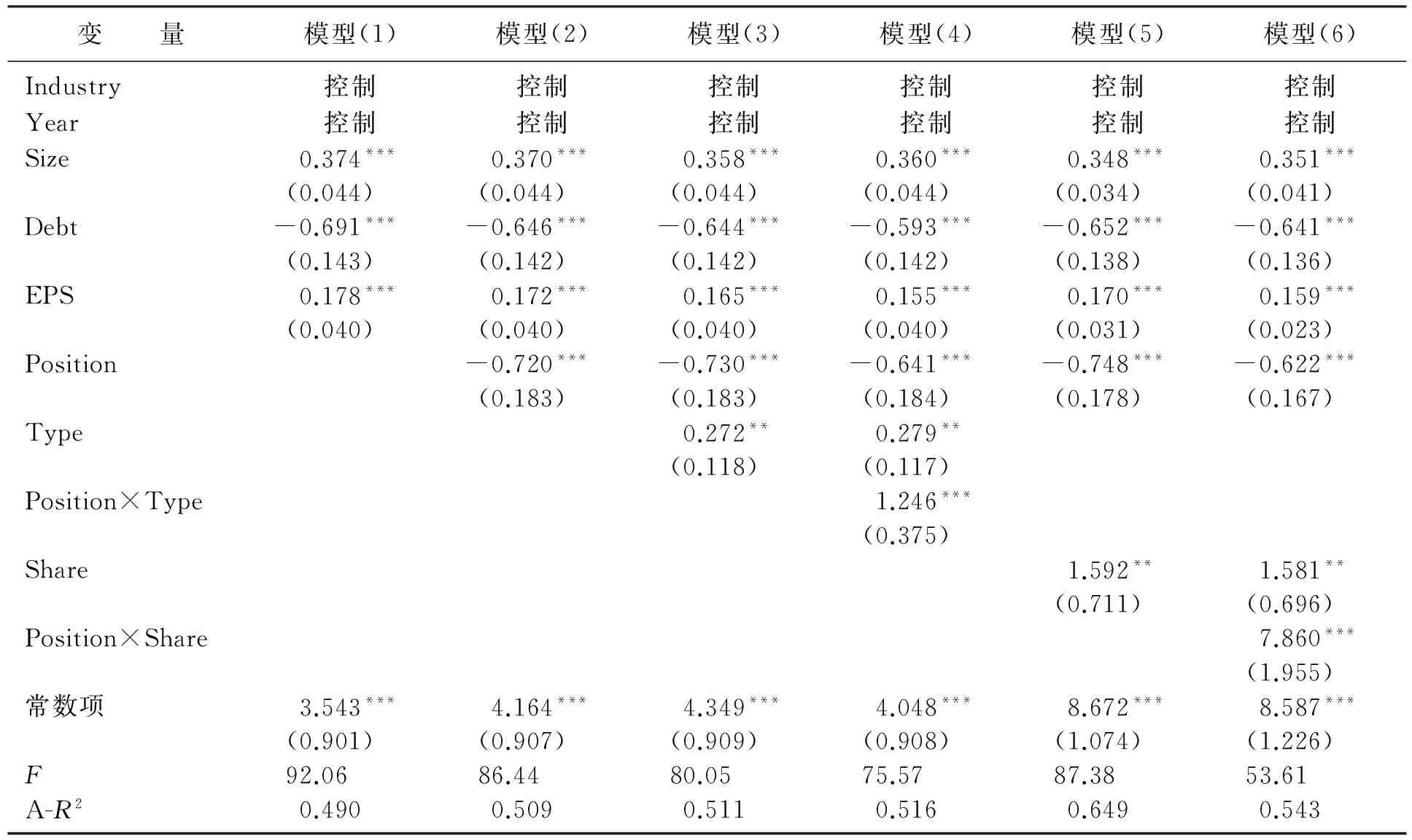

4. 回歸模型估計結果

為了消除異常值的影響,對主要變量進行了上下1%的縮尾處理。分析采用混合模型(POLS,Pooledols)的層級回歸,結果見表3。為了減輕自變量、調節變量與交互項之間的共線性,調節回歸模型(4)和(6)進行了中心化處理。

模型(1)為基準模型,只放入控制變量。模型(2)中核心高管薪酬地位與資本投入呈負相關(系數為-0.720,p<0.01)。模型(3)和(5)中分別加入調節變量Type和Share后,主效應仍然顯著,且Position的符號為負,假設1得到支持。模型(4)中乘積項Position×Type系數為1.246(p<0.01),且與主效應符號相反,表明國有企業中核心高管薪酬地位對資本投入的負向影響相對較弱,假設2得到支持。模型(6)中乘積項Position×Share系數為7.860(p<0.01),說明在大股東控制力強的企業中,核心高管薪酬地位對資本投入的負向影響相對較弱,假設3也得到支持。

表2 主要變量描述統計

注: ***、**和*分別表示在1%、5%和10% 水平上顯著。

表3 層級回歸結果

注: ***、**和*分別表示在1%、5%和10%水平上顯著,括號內為標準差,下表同。

分位數回歸表明(見表4),隨著因變量分位值的增加(依次為10%、25%、50%、75%、90%分位),核心高管薪酬地位的分位數回歸系數依次為-1.597,-0.771,-0.463,-0.213和0.264,且顯著性逐步減弱,75%分位后不再顯著。由此說明,核心高管薪酬地位對資本投入規模條件分布低端的影響大于對高端的影響。結果表明,在資本投入規模越大的企業中,核心高管薪酬地位對資本投入的影響越弱。這可能由于在投資規模大的企業中,由于業務規模擴大的需要,投資決策權部分下放到分散的決策中心,導致核心高管的投資決策權相對縮小。此外,企業規模的回歸系數為正,說明資本投入多的企業一般為大企業,而大企業經過較長的發展歷程,形成了相對完善的監督治理機制,導致核心高管決策自由度下降,從而制約了核心高管出于薪酬地位穩固或規避薪酬地位損失而縮減投資的行為。

5. 穩健性檢驗

為驗證結論的可靠性,作進一步檢驗:①將自變量Position采用前三位高管薪酬總額與前五位高管薪酬總額的比值來測量,結果無顯著變化。②將控制變量企業績效改用ROA(凈利潤/平均資產總額)測量,企業規模改用營業收入的自然對數測量,檢驗結果仍然顯著。③將調節變量Share以前十大股東持股比例的平方和(Herfindahl10)表示,假設仍得到支持。④按調節變量Type進行分組回歸,發現國有控股企業樣本回歸的Position系數顯著,而非國有控股企業樣本回歸的Position系數不顯著,從而進一步驗證了假設2。再以Share的中位數為界,將樣本劃分為大股東控制強和大股東控制弱的樣本組,發現兩組樣本回歸的Position系數均顯著,但大股東控制弱的樣本組中,Position系數絕對值顯著大于大股東控制強的樣本組(Position系數差異的T檢驗值為3.67),假設3得到進一步支持。

表4 分位數回歸結果

注: 已控制了行業和年份。

三、 結論與啟示

1. 基本結論

基于行為經濟學損失規避假說,從核心高管的風險決策行為視角,探討薪酬地位對資本投入的影響以及股權特征的調節效應,并以高技術企業數據進行實證檢驗,結果表明:①企業資本投入與管理團隊中核心高管薪酬地位存在顯著的負向關系,從而支持了損失規避假說。②分位數回歸顯示,核心高管薪酬地位與資本投入的關聯性隨資本投入規模的不同而呈動態變化。在資本投入規模越大的企業中,核心高管薪酬地位對資本投入的影響越弱。這可能緣于大公司業務規模擴大帶來的決策權下放及監督治理機制的相對完善,導致核心高管的投資決策權有所削弱所造成。③控制人性質對核心高管薪酬地位與資本投入的關系存在調節效應。國有企業核心高管薪酬地位對資本投入的負向影響相對較弱。④大股東控制對核心高管薪酬地位與資本投入的關系也存在調節效應。在大股東控制力弱的情況下,核心高管薪酬地位對資本投入的負向影響相對較強。

2. 政策啟示

治理部門需深刻認識到,核心高管在管理團隊中的薪酬地位過高會導致企業投資不足。在非國有控股企業、股權分散的企業,以及處于成長初期、監督機制尚不完善的中小企業中,尤其要注意優化高管團隊薪酬分配結構,避免薪酬分配份額過份集中于少數核心高管而導致投資萎縮,影響企業成長。進一步促進董事會的職能發揮,增強其對高管行為決策的監督功能,制約核心高管為了追求薪酬地位安全而進行過度的風險規避,減少資本投入等風險承擔行為,最終危害股東價值最大化。基于委托-代理理論和風險偏好理論,利潤分成應作為薪酬結構中的重要部分來激勵高管行為[16],要完善薪酬-業績掛鉤的高管激勵制度,并引入股權激勵等長期激勵手段,增加薪酬收入的不確定性,減輕核心高管追求薪酬地位穩固的損失規避動機所造成的風險承擔不足。根據管理者權力理論,核心高管在薪酬分配中往往存在權力操縱,采用對自己有利的考核和分配方式,從而提高自己的薪酬。核心高管薪酬地位過高的深層次原因與權力制衡機制的失衡密切相關,需要從根本上加強權力制衡治理,約束核心高管權力尋租,以免薪酬地位過高產生損失規避心理而導致其投資意愿降低和企業投資不足。

[ 1 ] GOMEZ-MEJIA L R. Executive compensation: a reassessment and future research agenda[J]. Research in Personnel and Human Resource Management, 1994(12):161-222.

[ 2 ] 林浚淸,黃祖輝,孫永祥. 高管團隊內薪酬差距、公司績效和治理結構[J]. 經濟研究, 2003(4):31-40.

[ 3 ] 王浩,黃小玲. 上市公司高管團隊長期薪酬差距與公司績效關系研究[J]. 科技進步與對策, 2010(7):146-149.

[ 4 ] COWHERD D M, LEVINE D I. Product quality and pay equity between lower-level employees and top management: Investigation of distributive justice theory[J]. Administrative Science Quarterly, 1992,37(2):302-320.

[ 5 ] 張正堂,張欣. 高層管理團隊核心成員薪酬差距與企業績效的關系[J]. 經濟管理, 2007(2):16-25.

[ 6 ] BEBCHUK L A, CREMERS K J, PEYER U C. The CEO pay slice[J]. Journal of Financial Economics, 2011(102):199-221.

[ 7 ] EASTERLIN R A.Will raising the incomes of all increases the happiness of all?[J]. Journal of Economic Behavior and Organization, 1995,27(1):35-47.

[ 8 ] 王湘紅,任繼球. 相對收入對經濟行為影響研究進展[J]. 經濟學動態, 2012(4):117-123.

[ 9 ] JIANG Z, XIAO Q, QI H,et al. Total reward strategy: a human resources management strategy going with the trend of the times[J]. Interna-tional Journal of Business and Management, 2009,4(11):177-183.

[10] TVERSKY A, KAHNEMAN D. Loss aversion in riskless choice: a reference-dependent model[J]. The Quarterly Journal of Economics, 1991,106(4):1039-1061.

[11] DEVERS C E, WISEMAN R M, HOLMES R M. The effect of endowment and loss aversion in managerial stock option valuation[J]. Academy of Management Journal, 2007(50):191-208.

[12] CARMON Z, WERTENBROCH K, ZEELENBERG M. Option attachment: When deliberating makes choosing feel like losing[J]. Journal of Consumer Research, 2003,30(1):15-29.

[13] 陳冬華,梁上坤,蔣德權. 不同市場化進程下高管激勵契約的成本與選擇:貨幣薪酬與在職消費[J]. 會計研究, 2010(11):58-66.

[14] CRONQVIST H, FAHLENBRACH R. Large shareholders and corporate policies[J]. Review of Financial Studies, 2009,22(10):3941-3976.

[15] 宋芳秀,王一江,任颋. 利率、實際控制人類型和房地產業上市公司的投資行為[J]. 管理世界,2010(4):24-31.

[16] 農彥彥. 風險偏好、利潤分成和經理薪酬合同[J]. 沈陽大學學報, 2009(6):129-132.

【責任編輯 孫 立】

Key Executives’ Compensation Status in Management Team, Ownership Characteristics and Capital Investment: An Empirical Study Based on High Technology Enterprises

ZhangHao,DingMingzhi

(School of Economics and Management, Anhui University of Science and Technology, Huainan 232001, China)

Based on high technology industry data, the influence of key executives’ compensation status in management team on capital investment is explored. The result shows that, the higher the key executives compensation status, the less the capital investment. Quantile regression shows that, the relation of key executives’ compensation status and capital investment changes with different investment scale dynamically. Moderating effect test shows that, in state-holding enterprises or enterprises with strong control force of big shareholders, the relation of key executives’ compensation status and capital investment is weaker, while in non-state-holding enterprises or enterprises with weak control force of big shareholders, the relation is stronger.

key executives; compensation status; capital investment

2016-03-14

教育部人文社會科學研究青年基金項目(12YJC630035)。

張 浩(1974-),男,江蘇張家港人,安徽理工大學講師,碩士。

2095-5464(2016)05-0552-06

F 272.91

A

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00