中國情境下的組織學習、制度與戰略:一個跨區域實證研究

2016-11-16 10:13:28鄒國慶王京倫

學習與探索 2016年10期

鄒國慶,高 輝,王京倫

(吉林大學 a.商學院;b.數量經濟研究中心,長春 130012)

?

中國情境下的組織學習、制度與戰略:一個跨區域實證研究

鄒國慶a,b,高輝a,王京倫a

(吉林大學 a.商學院;b.數量經濟研究中心,長春 130012)

中國情境下企業的戰略選擇需要同時考慮企業外部的經濟制度環境和內部的組織學習特征兩個因素。市場經濟的制度環境不僅直接影響企業市場導向戰略的制定,而且間接影響組織學習對市場導向戰略的作用。實證結果表明,組織學習、經濟制度環境分別對市場導向戰略具有顯著的正向影響,經濟制度環境在組織學習與市場導向戰略的關系中起到正向調節作用。中國情境下實施市場導向戰略是經濟制度環境和組織學習共同作用的結果。

組織學習;經濟制度環境;市場導向;戰略管理

引 言

戰略管理的基本問題之一是企業如何進行戰略選擇和戰略變革。市場導向作為戰略管理和戰略營銷中的重要戰略導向,一直是學者們廣泛關注的課題。回顧已有研究,對市場導向的分析多是基于西方成熟理論,即假定企業是在發達的和可以預測的制度環境中進行獨立、自由的戰略選擇。然而,中國的制度、文化和市場情境與西方國家存在較大差異,由計劃經濟向市場經濟的轉型使得企業的戰略選擇具有獨特性。目前,學術界對處于轉型經濟下的中國企業如何選擇和開展市場導向戰略仍缺乏深入的研究。

在戰略管理的三大支柱理論中,制度基礎觀是轉型經濟下企業戰略分析最為重要的理論。市場經濟制度的不完善與不穩定、二元制度結構并存是轉型經濟體的顯著特征,在此情境下企業的戰略選擇和績效是制度和組織之間動態互動的結果[1]。對中國而言,經濟制度的轉變呈現區域性、漸進性的特征,不同的地區轉型程度存在很大差異,結果則導致了市場契約和關系契約并存的雙重制度報酬結構,并因此衍生出市場導向和關系導向兩種戰略選擇[2]。在戰略決策過程中,組織學習作為一種環境認知活動,其學習內容和能力直接影響著企業的戰略傾向和戰略執行,即環境與戰略關系要依賴于組織學習對環境的解讀。然而,轉型經濟下的組織學習面對的是復雜的、動態的經濟制度環境,其作用過程是否呈現不同的特點,是否受企業所處的經濟制度環境的影響,尚未得到學者們的充分關注和討論。為此,本文嘗試整合制度理論和組織學習理論相關研究來探討轉型經濟下中國企業實施市場導向戰略的影響因素。具體地,研究將通過理論和實證分析組織學習、經濟制度環境以及兩者的交互是否對市場導向戰略產生影響。

一、理論與假設

1.市場導向戰略。轉型經濟下的中國正處于由計劃經濟向市場經濟轉型的階段。中國情境下的企業需要適應制度環境的轉型,一方面,隨著制度的不斷完善,一些企業開始更多地轉向以市場經濟為中心的制度框架;另一方面,市場制度較弱,面對高昂的交易成本和政府強勢干預的約束,企業不得不借助非正式制度來尋求保護和發展,把發展關系作為一個戰略機制。具體地講,現有企業整體上主要采取兩種戰略:以市場為導向的戰略和以關系為導向的戰略。關系導向戰略是以關系為基礎的人格化的交易,關注關系網絡的培育;而市場導向戰略是以規則為基礎的非人格化的交易,關注市場活動和創新。本文借鑒Narver和Slater(1990)[3]的觀點,將市場導向戰略定義為企業面對環境的變化,以創造顧客價值為核心,通過不斷開發新產品、開辟新市場來獲取競爭力和實現利潤增長的戰略。

2.組織學習與市場導向戰略。組織學習是企業處理知識的過程,體現了企業促進知識獲得、創新并傳播于全組織的能力[4]。而這種處理知識的需求來源于企業面對環境的變化做出的調整。組織學習是通過從環境中感知到的反饋信息對企業選擇進行取舍、修正的復雜機制。企業總是注重實效行動,通過解讀所面臨的環境制定戰略選擇,可見,企業的戰略選擇是一種問題解決模型,企業在制度的激勵下去解決問題(為利潤最大化做出戰略選擇),為追求效用增加而進行努力。作為一種環境認知活動,組織學習通過試錯、適應,成為環境反饋的重要機制。因此,在這個問題解決模型中,組織學習扮演了重要的作用,也就是說,問題解決必須要通過組織學習過程來實現。可見,市場導向戰略的制定和實施是組織學習的結果。從信息處理角度講,市場信息的獲取、分發和響應實際上是組織學習的過程,而所獲得的信息與知識是企業制定戰略的依據。從動態能力角度講,組織學習作為一種持續變革和更新能力貫徹于戰略的實施、評價和創新階段。因此,組織學習既關系到企業市場導向戰略的選擇,也影響市場導向戰略執行的效率和質量。

市場導向戰略的真正含義在于:一是如何有效地精準感知當前顧客的需求;二是如何有效地預測或捕捉顧客需求的變化,尤其是能識別突破性技術出現而引致的新的需求。擁有學習導向的企業將學習視為企業文化,組織學習的本質是對組織知識系統進行改進或對原有知識否定的過程,既要把既定的知識推向深入,又要對以往的知識假設和信念提出質疑,持續地從市場中學習,從而形成對環境的理解和解釋。Baker和Sinkula(1999)認為,組織學習的單環學習促進了市場導向的適應性學習,組織學習的雙環學習促使企業發生更高層次的學習,以適應出現的技術斷裂以及對新市場的探索[5]。可見,組織學習能夠促進市場導向戰略學習范式的轉換,促進市場導向戰略不斷地更新,是市場導向戰略的前因變量。鑒于此,本文提出假設1。

H1:組織學習對市場導向戰略有顯著的正向作用。

3.經濟制度環境與市場導向戰略。制度提供了一個經濟中的機會集合,這種集合決定了內在于組織之中的某些有目的的活動[6]。也就是說,制度可以通過對報酬的設計影響企業的行為選擇。諾斯等進一步認為,“從外部看,制度就是特定人群中的共同行為準則或共同行為方式。從內部看,它們不外乎是一種集體的心智模式或集體解決問題的方式,以解決社會互動中反復出現的問題” [7]。企業的行為主體通過組織學習獲得其所處的制度環境的信息,并且總是注重與問題相聯系的實效行動,在對所獲知識的理解和分析的基礎上,憑借某種心智模式做出相適應的戰略決策和行動 [2]。Baumol(1990)認為,內生于制度框架的激勵報酬結構決定了企業家才能在生產性活動與非生產性活動之間進行配置,基于市場契約的正式制度的不斷確立和完善為企業提供了市場激勵,促使企業投身于市場導向活動;而基于關系契約的非正式制度提供的租金激勵則會誘使企業以關系網絡為戰略導向[8]。

計劃經濟向市場經濟的轉變使得基本的管理假設、標準和決策制定都發生改變,為企業的發展帶來了不確定性。轉型經濟下的企業為了適應經濟制度環境的變化必須要制定相應的戰略。在轉型經濟情境下,經濟制度作為一個變量,內嵌于企業的經營行為和戰略選擇之中,其可以通過對資源、項目和回報的設計達到改變企業行為的目的。日益推進的制度改革使得市場機制發揮作用,在這種制度激勵下,企業采取市場化的戰略選擇[2]。本文預測,以市場經濟為基礎的制度環境越好,越會選擇更高水平的市場導向戰略。鑒于此,本文提出假設2。

H2:經濟制度環境對市場導向戰略有顯著的正向作用。

4.經濟制度環境的調節作用。制度為無數的行為者提供了激勵,通過所給定的報酬結構協調著人們的行動。對于企業戰略選擇行為來說,制度提供了激勵和約束,制度既限制了企業的戰略選擇,又促成企業的戰略選擇,企業戰略是“制度化”的結果[2],是企業對制度進行學習的結果。因此,不同于西方情境,轉型經濟下的組織學習必須要考慮經濟制度環境的影響。

一方面,制度框架形塑了組織學習的方向和內容,組織通過學習感知制度環境的變化而決定戰略選擇。就制度力量和組織間的復雜關系而言,組織學習闡明了外部力量如何被解釋和表現,結果則產生了一系列行為戰略。在經濟制度質量好的環境中,市場化程度水平高,企業會加強對市場知識的學習,促進以市場為導向的戰略制定。相反,在經濟制度質量低的環境中,以關系為導向的戰略為企業所學習和推崇,并在經濟活動中發揮著重要的作用。另一方面,組織學習的效率不僅受經濟制度環境的激勵,也受到經濟制度環境的制約。在健全的經濟制度保護下,知識的獲取、分發和應用會得到有效的保障。而市場導向戰略的實施本身就是一種組織學習的過程,受經濟制度影響的知識創造過程的有效性能夠顯著提高組織對市場知識的學習效果,促進以市場為導向的戰略實施,增強組織學習能力向市場導向結果的轉化。因此,經濟制度環境質量越高,意味著市場機制能夠提供更充分的市場激勵,激發并活躍企業的市場化活動,組織學習對市場導向戰略的積極作用越強;反之,經濟制度環境質量越低,市場機制弱化,組織學習對市場導向戰略的積極作用越弱。鑒于此,本文提出假設3。

H3:經濟制度環境正向調節組織學習與市場導向戰略之間的關系。

二、研究設計

1.樣本選擇和數據收集。由于制度環境的地域性特征,本文進行跨地區研究,主要選取北京、天津、上海、甘肅、山西和新疆的企業作為研究樣本。*本文的數據收集依托于國家社會科學基金項目“中國情境下制度環境對創新績效的作用機制研究”(15BGL008)所進行的研究。選擇這六個地區的原因是,根據王小魯、余靜文和樊綱(2013)[9]的企業經營環境指數2012年分省排序(29個省份),將排名前三的天津(3.44)、上海(3.25)、北京(3.17)列為經濟制度環境好的地區,將排名靠后的山西(2.94)、甘肅(2.84)和新疆(2.80)列為經濟制度環境差的地區。需要說明的是,在上述地區所選擇的企業必須是獨立的公司而不是分支機構或者子公司。

本文的調查對象是企業的CEO或其他高層管理者。數據的收集方式主要包括兩種:現場調研和郵寄問卷。第一,作者分別到位于上述六個省份的重點高校對其EMBA學員進行現場問卷的發放和回收;第二,聯系上述六個地區工作的同學、朋友,將問卷郵寄給他們并由他們發給其所在企業的高管進行填寫。由于本文對經濟制度環境進行了事前分類,因此按照抽樣原則,分別向經濟制度環境好和差的地區發放問卷200份。具體每一個地區的問卷數量,按照2012年各個省份的GDP總額呈比例發放。最終收回問卷280份,其中有效問卷235份(天津28份、上海54份、北京35份、山西23份、甘肅60份、新疆35份),有效回收率達58.75%。

2.變量測量。本文所用的量表均采用已有研究外文文獻的成熟量表。組織學習采用Baker和Sinkula(1999)[5]的量表,包括學習承諾、共享愿景和開放心智三個維度。市場導向戰略采用Narver和Slater(1990)[3]MKTOR量表,包括顧客導向、競爭者導向和跨部門協調三個維度。經濟制度環境指標數據來源于王小魯、余靜文和樊綱(2013)[9]的企業經營環境指數2013年報告。具體地,根據各地區的2012年總指數排名,將企業經營環境指數分為高低兩類,分別代表經濟制度環境好和差(采用虛擬變量,“1”代表好,“0”代表差)。此外,本文選取了企業年齡、企業規模和企業性質作為控制變量,全部進行虛擬化處理。

3.共同方法偏差檢驗。共同方法偏差的控制包括程序控制和統計控制兩種方法。在程序控制方面,本文對變量的測量采取主觀和客觀相結合的方式,以不同的數據來源減小同源偏差。在統計控制方面,首先采用了傳統的Harman單因素檢驗。經過探索性因子分析(KMO=0.910,Bartlett球形檢驗0.001水平上顯著)提取出未旋轉前的第一個因子,該因子的解釋方差貢獻率為37.124%,低于40%的標準。接著采用了目前最普遍的驗證性因子分析方法,將所有題項負荷于一個公共因子。結果發現,各擬合指數都未達到建議值(Χ2/df=4.021,RMR=0.068,RMSEA=0.114,GFI=0.687,AGFI=0.627,NFI=0.640,IFI=0.703,TLI=0.671,CFI=0.700)。通過上述分析,可見共同方法偏差并不嚴重。

4.信效度檢驗。本文檢測了組織學習和市場導向戰略量表的內部一致性信度。利用SPSS 19.0計算了Cronbaca’s α系數(系數值大于0.7為可接受水平)。結果得出,組織學習和市場導向戰略的信度值分別為0.882和0.892,均達到了0.8以上,且非常接近0.9。可見,量表總體上具有較高信度。

在效度檢驗上,本文主要檢驗內容效度和構念效度。對內容效度的檢測方法通常采用專家判斷法,而本文選取的均是成熟量表,并經過企業家訪談和專家咨詢進行了修正,因此具有較好的內容效度。就構念效度而言,本文利用驗證性因子分析檢測了收斂效度和判別效度。組織學習和市場導向戰略的各個題項的因子載荷均在0.6以上(大于0.5的標準),各個維度的AVE值均大于0.5,而CR值均大于0.6。因此,量表總體上具有良好的收斂效度。就判別效度而言,AVE的均方根都在0.7以上,而變量間的相關系數均在0.7以下,從而變量的平均方差抽取量的平方根均大于其與其他變量的相關系數,說明量表總體上具有良好的判別效度。

三、實證結果

1.描述性統計與相關分析。從表1中可以看出,組織學習、經濟制度環境與市場導向戰略顯著相關。總體而言,所有變量間的相關系數都在0.7以下,沒有達到0.7~0.8的水平,處于正常水平,可以進一步進行回歸分析。

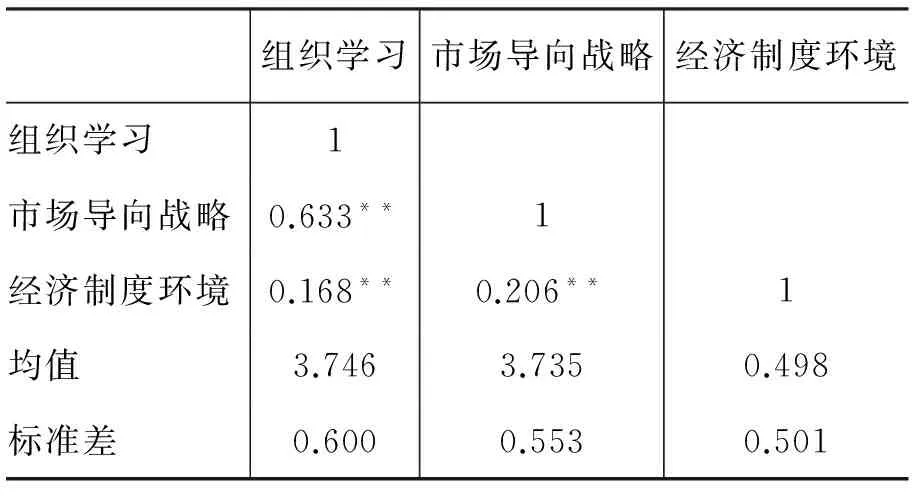

表1 變量的描述性統計與Pearson相關系數

注:**在0.01水平上顯著相關;*在0.05水平上顯著相關

表2 回歸分析結果

注:***p<0.001,**p<0.01,*p<0.05

2.假設檢驗。上表2是對假設進行檢驗的回歸分析結果。基本流程是先將控制變量引入方程,然后依次是自變量、調節變量、乘積項,分別對應的是模型1—4。在模型1中,只有控制變量國有&非國有對市場導向有顯著影響,系數為-0.169,在P<0.05上顯著,說明與非國有企業相比,國有企業的市場導向水平較低。在模型2中,自變量組織學習的系數為0.644,在P<0.001上顯著,R2增加了0.367,表明組織學習顯著地正向影響市場導向戰略,支持了假設1。在模型3中,調節變量經濟制度環境的系數為0.116,在P<0.05上顯著,R2增加了0.012,表明經濟制度環境顯著地正向影響市場導向戰略,支持了假設2。在模型4中,乘積項的系數為0.133,在P<0.01上顯著,并且與引入乘積項前的模型相比,R2增加了0.017,說明經濟制度環境在組織學習與市場導向戰略之間起到了正向調節作用。因此,假設3得到了驗證。

四、結論與討論

本文討論的是中國情境下企業采取市場導向戰略的影響因素。基于中國獨特的轉型經濟特征,組織學習和經濟制度環境在市場導向戰略的選擇和實施中扮演著關鍵角色,并且組織學習的作用過程深受經濟制度環境的影響。在中國情境下實施市場導向戰略是經濟制度環境和組織學習相互作用的結果。

本文的研究對制度理論、組織學習理論、戰略選擇理論和轉型經濟研究具有一定的啟示意義。首先,本文從理論和實證上論證了企業戰略選擇的制度影響,聚焦于經濟制度環境和市場導向戰略,運用激勵機制說明了經濟制度環境對市場導向戰略的積極作用,證實了戰略選擇的制度基礎觀,并且以中國不同區域的不同經濟制度環境的企業為樣本,豐富了制度理論和戰略選擇理論,是對本土化研究的一次嘗試。其次,本文將組織學習與制度環境結合起來,證實了企業的組織學習能力不僅顯著影響市場導向戰略,而且要依賴于經濟制度環境的質量。轉型經濟下的組織學習必須要與制度環境相匹配,才能有效地作用于企業戰略和獲得持續的競爭優勢,這豐富了組織學習理論。再次,本文基于中國轉型經濟的情境,為處于轉型階段的企業成長提供了一定的思考和借鑒價值,即企業不能局限于傳統的企業理論只重視企業能力的開發,還需要充分重視環境的作用,特別是制度環境的根本性的決定作用。總而言之,企業的能力、戰略必須要與制度環境相匹配,才能實現企業的持續發展。

然而,本文的研究仍具有一定的局限性,主要表現在數據的收集和變量的測量方面。一是盡管本文嘗試進行大樣本研究,但是選取的六個地區仍不能代表所有地區的企業,本文結論的普適性需要進一步擴展到更多的地區和企業來驗證。二是對于制度的測量,現有研究一般采用經濟學的制度測量方法,但測量指標的偏宏觀性使得應用于企業的戰略和行為研究具有一定的局限性,制度的測量方法還需要進一步探索。

[1]PENG M W. Institutional Transitions and Strategic Choices[J].Academy of Management Review, 2003, 28(2): 275-286.

[2]鄒國慶,王京倫. 轉型經濟體的制度情境及企業戰略選擇[J].社會科學戰線, 2015, (10): 66-73.

[3]NARVER J C, SLATER S F. The Effect of a Market Orientation on Business Profitability[J].Journal of Marketing, 1990, 54(4): 20-28.

[4]NONAKA I, TAKEUCHI H. The Knowledge Creating Company[M].New York: Oxford University Press, 1995.

[5]BAKER W E, SINKULA J M. Learning Orientation, Market Orientation, and Innovation: Integrating and Extending Models of Organizational Performance[J].Journal of Market Focused Management, 1999, 4(4): 295-308.

[6]諾斯. 制度、制度變遷與經濟績效[M].杭行,譯. 上海: 格致出版社, 2008: 3, 101-113.

[7]曼特扎維諾斯,沙里克 諾,閆健. 學習、制度與經濟績效[J].經濟社會體制比較, 2005, (5): 103-110.

[8]BAUMOL W J. Entrepreneurship: Productive, Unproductive, and Destructive[J].Journal of Political Economy, 1990, 98(5): 893-921.

[9]王小魯,余靜文,樊綱. 中國分省企業經營環境指數2013年報告[M].北京: 中信出版社, 2013: 14-16.

[責任編輯:房宏琳,曾博]

2016-07-29

國家社會科學基金項目(15BGL008);國家軟科學研究計劃項目(2010GXS5D195)

鄒國慶(1957—),男,教授,博士生導師,經濟學博士,從事企業理論、新制度經濟學和戰略管理研究;高輝(1989—),女,博士研究生,從事戰略管理研究;王京倫(1983—),男,博士研究生,從事戰略管理研究。

F272

A

1002-462X(2016)10-0114-05

猜你喜歡

福建中學數學(2023年5期)2024-01-25 17:41:36

中學生數理化·中考版(2022年10期)2022-11-10 09:37:46

當代水產(2022年1期)2022-04-26 14:34:58

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

護士進修雜志(2017年3期)2017-02-14 07:19:35

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58