基于COSO五要素的高校內控風險排查

2016-10-20 01:24:25胡珍薇

商業會計 2016年11期

摘要:隨著行政事業單位內部控制相關工作的推進,高校內部控制工作有了進一步的完善和提高。但是,一些學校內部控制也還比較薄弱。本文從COSO內部控制五要素著手分析,結合風險管理,對高校內部控制風險點進行研究。希望有助于高校內控風險的排查、做好風險防范,提高財政資金使用效益。

關鍵詞:COSO 高校 內部控制 風險

高校內部控制是指由校長負責制定實施的,以實現學校發展戰略為目標的一系列內部管理制度、業務流程和管理舉措。學校積極有效的內部控制,能夠保證經濟業務活動合法合規、會計信息真實有效、國有資產保值增值,能夠預防腐敗,提高教育資金績效使用績效。

《行政事業單位內部控制規范(試行)》實施兩年多來,高校內部控制工作有了進一步的完善和提高。但是,一些學校內部控制也還比較薄弱,本文從內控風險防范的角度,對高校內部控制中的關鍵風險點進行研究,以期促進高校內控體系建設。

一、 高校內部控制發展的驅動因素

(一)COSO內控的發展

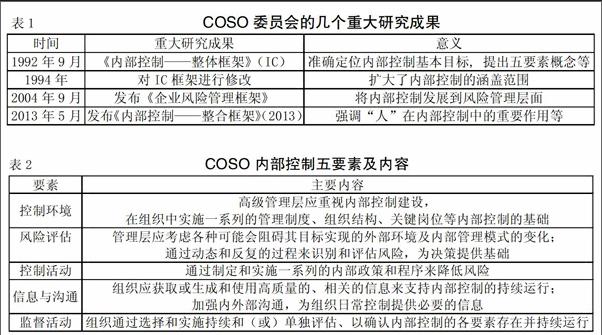

內部控制研究起源于美國。1985年美國會計、審計行業協會聯合發起創建了“反虛假財務報告委員會”(Treadway委員會),該機構的主要目標是識別引發財務欺詐的原因,并提出建議。該委員會調查發現,近50%的財務舞弊案件與內部控制失敗有關。在其建議下,成立了專門的組織機構(COSO委員會)對內部控制問題進行研究。COSO委員會自1992年成立以來,在內部控制方面的研究成果顯著(見表1),在全球理論界和實務界得到應用、推廣。

(二)國內高校內控的發展

在借鑒COSO框架的基礎上,我國分別在2008年和2012年制定了《企業內部控制規范》和《行政事業單位內部控制規范(試行)》。2013年12月教育部發布通知,要求全國教育系統實施內部控制規范,從而加強教育經費監管,完善現代學校內部治理機制。2014年財政部會計司在全國范圍內組織開展行政事業單位內部控制知識競賽,在普及法規、提高內控意識方面發揮了重要的推動作用。2014、2015年各地會計繼續教育內容中包含了《行政事業單位內部控制規范(試行)》。 2016年1月浙江省財政廳、省審計廳、省人力社保廳共同制定了《浙江省人力資源和社會保障廳關于加強行政事業單位內部控制建設的通知》,共同負責全省行政事業單位內部控制建設工作。包括高校在內的行政事業單位,需要在2016年內完成內部控制自我評價并予以整改。本文通過對COSO內部控制五要素的研究,提出對高校內部控制關鍵風險點的自我排查,希望對此項工作的推動有所參考。

二、COSO內部控制

(一)COSO內部控制五要素

COSO內部控制由控制環境、風險評估、控制活動、信息與溝通、監督活動五要素構成(見表2)。

(二)COSO 內部控制有效實施的前提

內部控制是一個動態且反復的過程,滲透于組織的各類活動中。內部控制的理論基礎之一是委托代理理論。委托代理關系使得內部控制受到重視。內部控制起源于內部牽制,無論內部牽制還是內部控制均由人來組織實現。內部牽制理論認為:兩個或兩個以上人員或部門同時無意犯錯的可能性較小,兩個或兩個以上的人員或部門串謀舞弊的可能性小于一個人或部門。

有效的內部控制是組織目標得以實現的合理保證,能提高目標實現的可能。但是,人為錯誤、固有不確定的判斷、不可控事件的影響等,都可能對目標的實現造成影響。如果管理層凌駕于內部控制體系之上,那么內部控制體系都可能會失敗。

(三)COSO的風險管理

COSO內控的核心思想是風險管理。每個主體都面臨著來自內、外部的各類風險。風險會影響一個主體獲得成功、參與行業內競爭、保持自身財務實力和良好聲譽,以及保持其產品、服務、員工整體水平等方面的能力。風險管理是指由于未來的不確定性的存在,組織通過風險識別、分析、衡量、溝通和評價等一系列的控制措施,從而降低風險帶來的不利影響。

三、高校內部控制風險管理

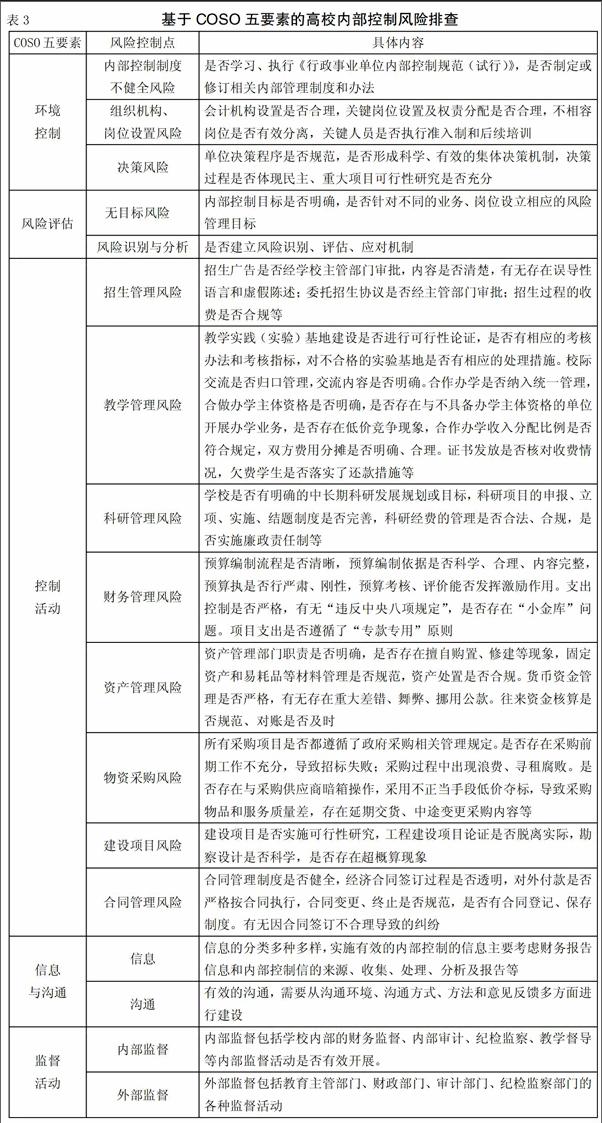

內部控制與風險管理相融合。高校要在已有的法律法規、規章及外部標準的范圍內考慮風險容忍度,進行風險識別和排查。本文結合COSO五要素和高校組織、業務等特點,對高校內部控制的風險管理進行研究(見表3)。

當前高校內部控制建設相關工作正緊鑼密鼓的展開,財政、審計、人社等相關部門需要對高校主要負責人、紀檢檢查部門、財務部門進行不同層面的政策宣講和業務培訓。各單位則根據要求,針對自身情況,健全和完善內控制度,并予以實施和評價。政府層面也可以通過政府審計、會計師事務所審計等第三方對各單位實施內控制專項審計,幫助發現內控缺陷,促進內控建設的發展。

參考文獻:

[1]趙淵賢.治理機制與內控有效性及企業風險研究[M].北京:中國市場出版社,2015.

[2]教育部財務司.教育內部審計規范[M].北京:人民教育出版社,2010.

[3]李俊修,沈國強.教育審計工作手冊[M].上海:上海社會科學院出版社,2009.

[4]張逸林.風險管理視角下高校內部控制的轉型及創新[J].商業會計,2015,(21).

作者簡介:

胡珍薇,女,廈大會計碩士,溫州城市大學,高級會計師;主要研究方向:內部控制、預算管理。

猜你喜歡

商(2016年27期)2016-10-17 05:33:32

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

大眾理財顧問(2016年9期)2016-10-11 17:05:02

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 12:14:21

大眾理財顧問(2016年8期)2016-09-28 13:59:17