天氣指數保險理論研究與實踐進展

2016-10-14 01:15:17干鑌青王云瀟靖鈺

安徽農業科學 2016年9期

干鑌青 王云 瀟靖鈺

摘要 基于國內外天氣指數保險的發展、推行與研究現狀,針對傳統農業保險的缺陷和不足,明確天氣指數保險的概念,對比國內外天氣指數發展經驗,在已有理論和實踐的基礎上,為我國天氣指數保險的發展提供建議,以期在一定程度上轉移天氣災害風險、彌補農業經濟損失。

關鍵詞 天氣指數保險;可行性分析;實踐

中圖分類號 S-9 文獻標識碼 A 文章編號 0517-6611(2016)09-241-05

Abstract Based on the development, practice, research status of weather index insurance at home and abroad, aiming at the defects and deficiencies of traditional agricultural insurance, the concept of weather index insurance was determined, on the basis of existing theory and practice and by comparing experience at home and abroad, several suggestions for development of weather insurance index in China were proposed, so as to transfer weather disaster risk and make up for the loss of agricultural economy to a certain degree.

Key words Weather index insurance;Feasibility analysis; Practice

研究表明,全球發生的自然災害中,與天氣相關的氣候、水文和氣象事件的發生數量呈逐年上升趨勢。頻發的氣象災害是農業生產的天敵,冷凍、風雹、旱災、水災等導致農作物大量減產。我國自然災害與事故繁多(圖1),因氣象災害導致的農業損失平均達1 000~2 000億元/a,而這僅僅是直接損失[1]。天氣指數保險是一種新型風險分擔機制,具有信息透明、有效分散風險和降低交易成本的優點,傳統農業保險是農戶在面臨天氣風險時為數不多的選擇,但傳統的農業保險經營方式由于存在高損失率和高營運成本等缺陷和不足,無法切實保障農民利益,而天氣指數保險作為一種創新型指數保險能在一定程度上轉移風險、彌補損失[2]。

1 天氣指數保險的概念及特點

傳統農業保險目前已被普遍應用,我國傳統農業保險的基本運行模式通常是依靠商業性的保險公司,將交易委托給保險公司,然后保險公司憑借保單持有人的現實情況定損。保險公司通過增加保費的方法來避免信息不對稱帶來的損失,保費的提高會加重農戶的負擔,降低農戶的支付意愿,極大阻礙農業保險的推廣。因而,政府為了對農業保險市場進行調控,通常會實施強制參與保險或者采取補貼政策[3]。然而,該舉措往往會導致社會福利的無效損失。我國農村地區在地理位置或天氣狀況方面都有較大差異,因而農業生產情況差異也比較大,傳統農業保險不能有效滿足各個地區的實際情況。

指數保險根據損失參數的指數觀察值來定損,而傳統保險是根據農戶實際受災情況來定損,這是二者之間最顯著的區別,指數以實際測量的數據為依據(比如降水量、溫度、價格等)[4]。

天氣指數保險又被稱作氣象指數保險,是實踐中最常見的指數保險。其作用機制是把特定區域的某個特定農作物的一種或幾種氣候因素指數化,當指數達到某一個特定數值(即觸發值)時,被保險人就會給予投保人相應的經濟賠償[5]。目前,按照在農業風險管理中的應用,天氣指數保險可以被劃分三類:衛星指數保險、單指數保險及多災害綜合指數保險。衛星指數保險產品運用了創新風險評估技術,以衛星遙感圖像作為指標衡量天氣條件變化或者農產品產量變化;單指數天氣保險又可以細分為單一型和綜合型兩種,賠付依據為相關災害確定的單個指數;多災害綜合指數保險產品是指一個保險產品存在多個不同的指數,以承保不同的風險引起的損失,多災害綜合指數的運用對環境差異較大的地區都具有適用性[6]。

傳統的農業保險經營成本高、風險高且經營效率低,但是天氣指數保險可以克服這些缺點,它可以使經驗成本和風險降低,提高經營效率。盡管天氣指數保險具有上述多種優勢,但基差風險仍是其難以回避的挑戰,會削弱農戶的購買意愿。另外,天氣指數保險市場目前發展緩慢,難以獲得充足的資金支持,人力資本更加匱乏等問題都亟待解決。

大氣指數保險的優勢及挑戰對比見表1。

2 研究現狀分析

2.1 天氣指數保險的理論研究近況

天氣指數保險是在區域氣象災害研究的基礎上,確立相應的氣象指標來描述氣象災害,進而將氣象災害與作物產量相關聯,以氣象指標來確定作物產量損失及收益情況,實現對保險人的賠償。筆者對比天氣指數保險和傳統保險的優、缺點,并通過綜合描述國內外的文獻來研究天氣指數保險發展進程和應用條件。

2.1.1

關于天氣指數保險市場成長階段的研究。對天氣指數保險發展階段的研究,比較有代表性是Henry K.Bagazonzya和Renate Kloeppinger-Todd提出的“二階段論”:第一階段為1997~2001年,第二階段為2002~2007年,以及Joanna Syroka提出的 “三階段論”:第一階段(1997~1999),在發展中國家設計并應用適合的通用應用程序是該階段的理論研究重點;第二階段(2002~2005),國內外學者在墨西哥、印度和馬拉維分別進行定了天氣指數保險的試點,糧食計劃署在埃塞俄比亞與進行了試驗,這些試驗都表明在這一階段天氣指數保險的研究重點為設計和實施項目并進行試驗;第三階段(2005年至今),天氣指數保險的研究得到了普遍關注,針對其發展的投資日益增加[7]。

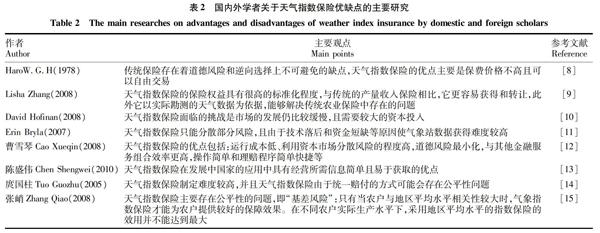

2.1.2 關于天氣指數保險優劣勢對比的研究(表2)。從國內外專家對天氣指數保險發展的機遇與挑戰的研究和闡述可以看出,天氣指數保險的實施存在限制,存在公平性問題,開發成本高等問題。但農業天氣指數保險具有傳統產量保險所不具備的優點,能在一定程度上解決傳統作物保險的缺陷,尤其是逆向選擇和道德的失敗風險問題、監管成本問題、管理成本問題和標準化問題。

2.1.3 關于天氣指數保險的設計研究(表3)。早在1990年左右,各國就逐步開始研究農業方面的天氣指數保險。大部分國外學者的研究都傾向于采用廣義極值和廣義帕累托分布對數據進行時間序列分析。而國內關于天氣指數保險的設計研究也在逐步發展,產生了一些根據實際受災情況設計分級賠付的指數產品。

2.1.4 天氣指數保險開展條件。在保險可行性分析方面,認真研究總結各國天氣指數保險的試點實踐后,Skees[22]認為指數保險市場想要獲得成功必須要解決基差風險、準確的精算模型、教育程度、市場營銷、再保險、測量的準確性和分散性6個問題。美國國際開發部門通過研究指出天氣指數保險在實踐中推廣的前提是:氣象災害易于測量,天氣指數保險須與農作物損失相一致,歷史數據清晰可查,具有穩定的政治和經濟環境。

在我國方面,張峭[15]認為推行天氣指數保險的各項前提我國都已滿足;霍治國[2]確定我國的現實情況適合推行天氣指數保險,所需的氣象設施等條件也已基本滿足;庹國柱[14]認為,精準的氣象數據容易獲取,但是對于農作物的產量我國無法精確度量,因此也無法對它們彼此之間的關系進行精確度量;張惠茹[23]認為我國已擁有了設計天氣指數保險所需要的信息,政府應鼓勵保險公司積極設計符合實際、符合農戶需求的創新指數保險產品;此外周軍偉[24]等都明確了天氣指數保險的實際意義,并根據各試點的保險推行情況,提出了改善建議。通過上述闡述,我們可以看到現階段我國已具備開展氣象指數保險的設備、技術資料等主客觀因素,開展條件已初步成熟,其進一步推廣需要政府和相關保險公司的合作進行。

2.2 天氣指數保險的發展現狀

天氣指數保險起源于西方國家,加拿大發展較為成熟,其重點農作物種植區艾伯塔省推行了多種天氣指數保險;而在發展中國家,印度推廣較好,因其運營成本低并減少了信息不對稱問題,也得到了很多國家的大力支持[25]。

2.2.1 國外實踐探索。

20世紀末,有學者探索如何在發展中國家的農業保險領域應用氣候衍生品應用,21世紀初,部分公益組織開始資助天氣衍生品,其中世界銀行著力于發展中國家的試驗。商品風險管理組織還成立了專門幫助中小農戶規避農業災害風險的信托基金[26],其中印度首個指數保險試點就是在商品風險管理組織的幫助下于2003年建立,此后發展中國家的試點逐漸拓展[27]。

2005~2007年,印度投保了250 000個保險標的為水稻的干旱保險保單,保費收入高達200萬美元,并于2007 年根據溫度與作物生長狀態的衛星遙感圖像,開展衛星小麥生長溫度指數保險;2006年,馬拉維投保了2 500個保險標的為花生的干旱指數保單,保費達7 000美元;2007年,墨西哥的12萬hm2農田投保了干旱指數保險,保費高達170萬美元,此外越南、孟加拉的洪水指數保險等各種創新天氣指數保險也在進展中[28]。各國天氣指數保險推行情況見表4。

2.2.2 國內實踐探索。

農業天氣指數保險的產生與發展起源于國家政府政策的大力支持,例如在《農業保險條例》等條例及法律文件的支持下,各種創新型農業天氣指數保險獲得了良好的發展機遇[29]。與此同時,保監會于2013年6月4日發文鼓勵各公司積極研究開發各項創新型保險產品,目前我國政府與保險公司通力合作在指數保險的不同領域開展試點進行探索。我國已經開展多個天氣指數保險試點,并在實踐過程中不斷得到總結完善和發展[30]。

上海安信農業保險股份有限公司推出了各類保障農戶利益的農險險種,并于2007年在上海南匯等4個試點縣開展“甜瓜梅雨強度指數保險”[31]。最早與國際機構合作的安徽國元農業保險股份有限公司,則在2008年簽署了關于合作項目的三方諒解備忘錄。目前,政府大力宣傳以及最廣為人知的水稻天氣指數保險試點是在安徽省長豐縣開展的。自2009年以來,該試點工作除了具有國家農業部的支持,還獲得了聯合國世界糧食計劃署及國際農業發展基金會的熱切關注。在此基礎上,我國其他大型保險公司如國元、中國人壽等也紛紛推出了不同品種的天氣指數保險產品,如浙江省金華市的楊梅采摘期降水氣象指數保險、紹興市的茶葉低溫氣象指數保險、江西省的柑橘氣象指數保險也逐步投入試點[32]。

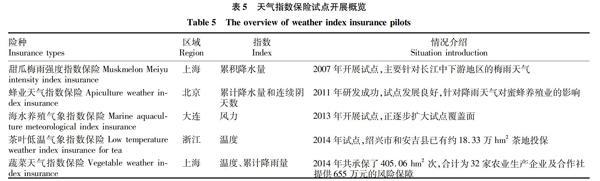

天氣指數保險在試點初級階段反映出來的缺點有許多,具體表現為投保率不高、保險金額較少、其他財務表現還需要有更長的觀測期等。在現有的天氣指數保險中,海南省的橡膠颶風指數保險的運作效率最高,財務表現最好。海南地區頻發臺風等風災天氣,對橡膠產業產生了較為嚴重的損害,而由中國人民保險公司推出的橡膠颶風指數保險在試點過程中有效地減少了損失。實施初級階段省級財政補貼保費的10%,剩余90%由參保公司支付保險費,保費金額高昂。自2010年開始,海南省的橡膠種植戶如需參保颶風指數保險只需繳納60%的保費,剩余部分由中央財政進行補貼支付[33]。2011年橡膠颶風指數保險的保費金額超過4 900萬元,而當年的簡單賠付率接近200%。目前,我國已經形成了氣象、農業部門以及保險公司等多方合作開展天氣指數保險試點的發展模式,為天氣指數保險試點的成功開展及推廣提供了良好的基礎。但是,大部分天氣指數保險項目仍處于研究階段,大范圍的業務推廣仍有難度。我國天氣指數保險試點開展情況見表5。

3 天氣指數保險的經驗與啟示

天氣指數保險在國內外學者的不斷研究與發展下,成為一種管理農業風險最為有效地工具,也成為未來發展農業保險的一個重點。我國目前天氣指數保險發展的不足之處主要體現在推廣不力、參保率低、市場需求較小、以及產品種類單一[34]。結合研究文獻綜述、我國農業宏觀狀況以及天氣指數保險試點情況,總結出以下完善措施。

3.1 加強政府財政及人力支持

目前政府針對天氣指數保險的投保費用的補貼已逐步落實,提高了農民對保費的滿意度,減輕了農民的投保負擔,但是天氣指數保險產品開發階段的高額初始投資,如購買和安裝氣象臺,實施投資以提高氣象指標數據方面有待政府改善[35]。另外,當前天氣指數保險主要采用政府與保險公司合作并以保險公司為主的方式,但是保險公司的相關服務人員素質有待提高,邀請相關專家參與天氣指數保險開發的隊伍當中,可以為天氣指數保險的發展提供專業保障。

3.2 建立氣象災害損失分擔機制

如何將巨災風險進行有效分攤,避免災害損失過分集中是天氣指數保險需要研究的方向。首先,要進行再保險,避免危險過于集中,起到分散風險的作業,對經營保險業務起穩定作用。農業保險公司應當進一步分攤風險,例如與中國再保險集團進行合作拓展再保險業務,進一步加強天氣指數保險力度。其次,拓寬獲得發展天氣指數保險所需資金的渠道,可以在政府財政支持的基礎上,用巨災風險基金等間接經濟支持進行輔助[36]。再次,設計發行基于天氣指數保險巨災風險債券,通過資本市場實現天氣指數保險的再保險。最后,在特定的市場面向非農業生產者出售農業天氣指數保險,購買人可以不再局限于農民,包括政府、銀行、企業等在內的所有因農業天氣指數變化而可能遭受風險的個人或單位,都可以通過購買農業天氣指數保險來轉移風險,通過該渠道用購買者的非同質風險來促進分散巨災損失與風險。

3.3 加大天氣指數保險創新力度

天氣指數保險產品研發需要各個領域的人才發揮專長對天氣指數保險產品加以創新,如保險、農業、氣象、統計等領域的專家建立相關研究模型協調配合。指數和觸發值選擇合理,保險的有效性和農戶的有效需求就會提高。目前,安徽省試點的指數保險種類比較單一,主要是水稻高溫熱害指數保險,遠遠不能滿足市場的需求[37]。保險公司應注重開發地方特色產品,可以根據不同地區特點設計合適的天氣指數保險產品,例如可以根據不同地區種植早、中、晚稻的比例來設計保險產品。在天氣指數保險試點推行的過程中,在借鑒各國在實施過程中的經驗的同時也要綜合考慮我國地域廣闊、氣候條件差異大等因素。另外,不同地區的農作物種類不同,影響其生長的關鍵氣象因素也不同,這也是開發產品、開展試點工作時不能遺漏的部分。

參考文獻

[1]張憲強,潘勇輝.農業氣候指數保險的國際實踐及對中國的啟示[J].社會科學,2010(1):58-63.

[2]陳盛偉,于寧寧.氣象指數保險國內外研究綜述[J].農業經濟,2009(4):64-69.

[3]儲小俊,曹杰.天氣指數保險研究述評[J].經濟問題探索,2012(12):135-140.

[4]陳曉峰.農業保險的發展、挑戰與創新:全球天氣指數保險的實踐探索及政府角色[J].區域金融研究,2012(8):62-67.

[5]馮文麗,楊美.天氣指數保險:我國農業巨災風險管理工具創新[J].金融與經濟,2011(6):92-95.

[6]王文芳.我國洪水指數保險的指數設計研究[D].長沙:湖南大學,2012.

[7]孫朋.農業氣象指數保險產品設計研究:以山東省冬小麥干旱指數保險為例[D].泰安:山東農業大學,2012.

[8]HARO W G H.A new proposal for federal crop insurance[J].Illinois agricultural economics,1978,18(18):20-29.

[9]ZHANG L S.Assessing the demand for weather index insurance in Shandong Province,China[D].Lexington,Kentucky:University of Kentucky,2008.

[10]HOFMAN D,BRUKOFF P.Policy development and review department insuring public finances against natural disasters—A survey of options and recent initiatives[R].IMF Working Paper,2006.

[11]BRYLA E,SYROKA J.Developing index-based insurance for agriculture in developing countries[R].Sustainable Development Innovation Brief,2007.

[12]曹雪琴.農業保險產品創新和氣象指數保險的應用:印度實踐評析與借鑒[J].上海保險,2008(8):53-58.

[13]陳盛偉.農業氣象指數保險在發展中國家的應用及在我國的探索[J].保險研究,2010(3):82-88.

[14]庹國柱,李軍.農業保險[M].北京:中國人民大學出版社,2005.

[15]張峭.農業自然災害風險管理工具創新研究[C]//HUANG C F,LIU X L.Theory and practice of risk analysis and crisis response the prospecting 3rd annual meeting of risk analysis council of China.Paris:Atlantis Press,2008.

[16]Che Mohd Imran Che Taib, Fred Espen Benth.Pricing of temperature index insurance[J].Review of development finance,2012,2(1):22-31.

[17]談豐.龍巖市煙葉氣象災害風險評價與區劃[J].南京信息工程大學學報(自然科學版),2014,6(2):144-151.

[18]婁偉平,吳利紅,姚益平.水稻暴雨災害保險氣象理賠指數設計[J].中國農業科學,2010,43(3):632-639.

[19]婁偉平.茶葉霜凍氣象指數保險設計[J].自然資源學報,2011,26(12):2050-2060.

[20]楊太明.安徽省冬小麥種植保險天氣指數設計與應用[Z].南京:中國氣象學會,2013.

[21]楊太明,孫喜波,劉布春,等.安徽省水稻高溫熱害保險天氣指數模型設計[J].中國農業氣象,2015(2):220-226.

[22]JERRY S. Can financial markets be tapped to help poor people cope with weather risks?[R].Washington D.C. The World Bank Policy Research Working Paper No.2812,2002.

[23]張惠茹.指數保險合約:農業保險創新探析[J].中央財經大學學報,2008(11):49-53.

[24]周軍偉,董放,陳盛偉.低溫凍害氣象指數保險研究綜述[J].山東農業大學學報(社會科學版),2014(1):73-78.

[25]徐思云.國外農業天氣風險管理金融創新產品實踐及經驗啟示[J].世界農業,2014(9):25-29.

[26]李秀香,章萌.積極應對農業氣候危機[J].探索與爭鳴,2012(2):43-56.

[27]程靜.農業旱災風險管理的金融創新路徑:天氣指數保險[J].世界農業,2013(3):60-64.

[28]黃玉娟,王傳慧.對推動我國氣象指數保險發展的幾點思考[J].中外企業文化,2014(2):94-95.

[29]庹國柱.中國農業保險的制度選擇[J].中國保險,2014(8):12-21.

[30]趙建東.農業保險及其新進展研究綜述[J].皖西學院學報,2011(4):74-77.

[31]庹國柱.論中國及世界農業保險產品創新和服務創新趨勢及其約束[J].中國保險,2014(2):14-21.

[32]李秀香.盡快建立農業氣候指數保險制度[J].探索與爭鳴,2013(12):74-76.

[33]董玉鳳.我國現有政策性農業保險財政補貼政策缺陷及完善對策探討[J].中小企業管理與科技,2010(36):267-268.

[34]高蓉蓉.農業保險發展的新趨勢:指數保險的產生及其在中國的實踐[J].江蘇科技信息,2014(23):34-36.

[35]武翔宇,蘭慶高.促進我國氣象指數保險發展的若干建議[J].農業經濟,2012(3):94-95.

[36]談琰,夏元燕.河南省農業保險問題及對策探析[J].管理學家,2012(2):754-755.

[37]鄭碩,張亞楠,杜乃濤.農業氣象指數保險費率的厘定方法及實證探究:以河南省為例[J].金融經濟(理論版),2014(10):102-105.

猜你喜歡

現代農業科技(2016年19期)2016-12-12 15:53:44

現代經濟信息(2016年19期)2016-10-20 16:21:13

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 16:10:12

中國市場(2016年33期)2016-10-18 13:06:04

科學與財富(2016年28期)2016-10-14 02:36:02

考試周刊(2016年76期)2016-10-09 08:35:30

成才之路(2016年26期)2016-10-08 11:59:08

成才之路(2016年26期)2016-10-08 11:14:30

成才之路(2016年25期)2016-10-08 10:50:54

成才之路(2016年25期)2016-10-08 10:01:19