ERP背景下中小企業成本控制模型構建

2016-10-08 01:05:54伍瑞斌

商業會計 2016年12期

關鍵詞:成本管理

伍瑞斌

中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)12-0050-03

摘要:中小企業在ERP背景下,成本控制模式是不同的,本文分析了中小企業成本控制出現的問題,以及ERP背景下成本控制與傳統成本控制的區別,構建了中小企業成本控制模式,指出在ERP背景下,信息化健全的中小企業,使用作業成本控制模式能提高企業成本管理水平,對降低企業成本有重要意義。

關鍵詞:ERP系統 成本管理 控制模式

國中小企業成本控制存在較多問題,成本居高,利潤偏低,嚴重制約企業的發展,隨著信息化的發展和市場競爭的加劇,企業對成本的控制要求越來越高,紛紛建立ERP系統,很多企業已取得成效,但有很多中小企業仍停留在傳統成本管理上,探討ERP背景下中小企業成本控制體系構建具有重要意義。

成本控制,從廣義的角度講,包括事前計劃、事中控制、事后反饋分析。狹義的成本控制是指日常的成本控制。

企業成本控制的方法有目標成本法、作業成本法,而標準成本法是目標成本法的一種。ERP標準成本控制模式是ERP系統最常用的一種模式,它能將ERP系統與標準成本法結合,ERP系統充分利用其信息的集成性,就能方便地計算出不同產品的標準成本、實際消耗,并同時生成成本差異報告,幫助企業實施實時成本控制。

一、ERP環境下,中小企業成本控制出現的問題

(一)管理層不了解成本控制的模式

ERP背景下,成本控制模式很多,中小企業有很多的成本控制模式選擇,如標準成本控制模式、作業成本管理模式、價值鏈成本管理模式,等等。由于很多中小企業的管理層人員是非財務人員出身,只注重宏觀形式企業管理,不注重微觀層面的財務管理,特別是不了解成本控制模式,財務部門過多的依賴傳統成本管理模式。

(二)ERP信息理念落后

中小企業的各個部門間普遍缺少有效的信息溝通,從而難以為企業的成本控制提供準確的信息。中小企業的采購部、生產部、銷售部各自獨立,各自的信息在本部門流通,但部門間的信息很難流通,如銷售部的數據傳到生產部則很難做得到。企業的物流信息與資金回籠信息也很難傳到生產部門,生產成本核算與控制難以獲得準確的數據。

(三)缺乏戰略規劃,沒有充分發揮ERP管理軟件的作用

中小企業只注重年度戰術應用,忽略企業戰略規劃,在管理上,ERP企業管理軟件只是擺設。中小企業引入金蝶或用友ERP管理平臺,絕大部分只用到財務模塊的功能,而對于采購、銷售、生產、存貨等模塊用之甚少,ERP核心作用沒有發揮出來。

(四)盡管有ERP背景,不同的軟件之間數據接口困難

中小企業由于財會信息人才的缺乏,成本核算的數據分散,成本核算數據與ERP數據難以對接,財務人員普遍重視過去手工成本的核算、成本分析,其成本控制仍停留在傳統階段,成本管理方法落后。

二、ERP背景下成本控制與傳統成本控制的區別

傳統的成本控制強調以事后成本控制為主,以實際成本法為主,著重于企業內部,使用單一金蝶或用友財務軟件處理,缺乏軟件的實時性,成本實時數據滯后。ERP背景下,ERP成本控制實現了事前計劃、事中控制和事后分析的統一。著重于整個企業上下游供應鏈成本管理。企業使用金蝶或用友ERP管理平臺,能將實時的物流數據、資金數據同步傳送,財務獲取的原始信息及時、準確,為成本核算奠定了堅實的基礎。

三、ERP環境下,中小企業成本控制控制模式的構建

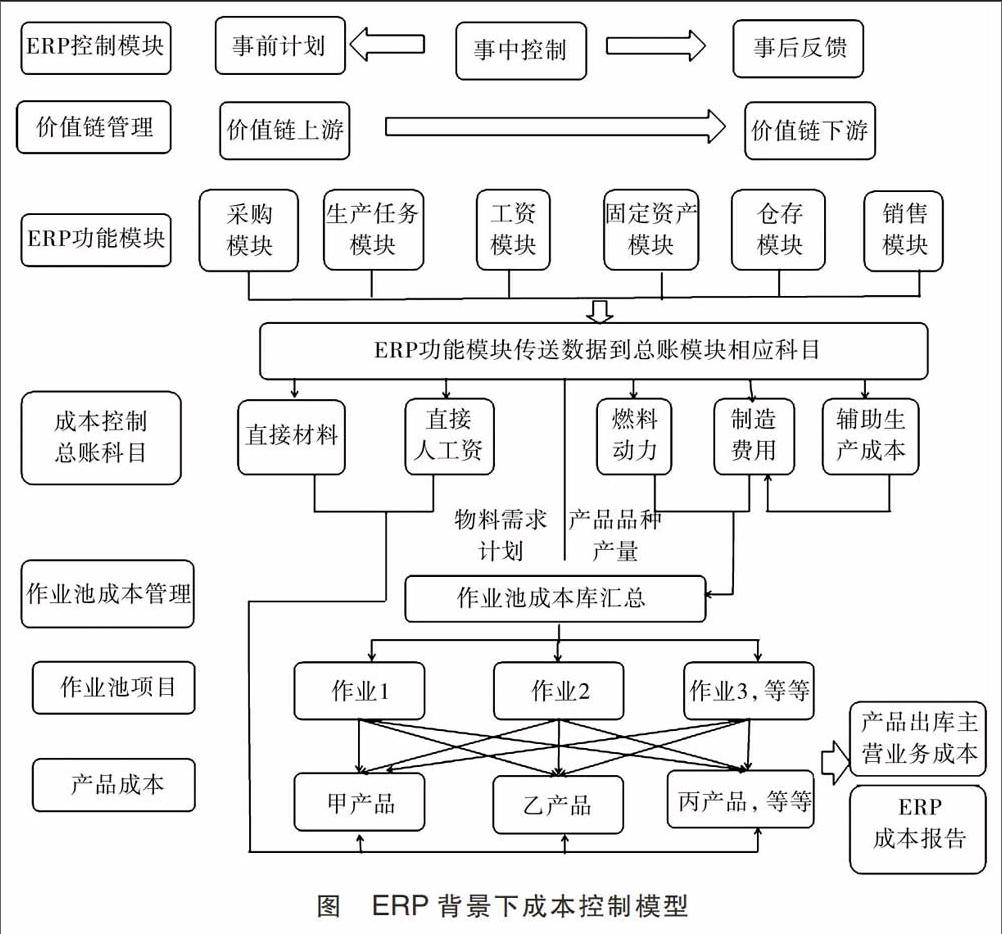

中小企業由于管理水平參差不齊,ERP成本控制模式也不一樣。ERP成本控制模式的構建框架如下圖所示。該模式框架能完整反映ERP背景下的成本控制。如,成本控制的事前計劃、事中控制、事后反饋,也包含了企業常見的價值鏈管理。

該模式十分突出作業成本控制,借助ERP強大的功能模塊數據為總賬模塊使用,使用最新的作業成本法分配間接費用,體現出成本管理的先進性、準確性,便于企業進行事后的成本分析、成本決策。

四、ERP環境下,中小企業成本控制模型的選擇和應用

(一)在ERP背景下,信息化健全、管理制度完善的中小企業,應使用具有作業成本的成本控制模式

信息化健全的中小企業,說明ERP管理平臺運轉正常,各種數據傳遞暢通,財務管理水平高,信息化人才較多,這樣的企業有能力實施作業成本控制模式。

作業成本管理,不再按傳統的制造費用按部門歸集費用,它已突破傳統的成本對象概念,突出銷售訂單和生產任務單直接作為實質上的成本對象,不再使用半成品編碼。ERP管理平臺集成財務、材料物流、車間管理等業務系統,全過程跟蹤生產作業與過程,成本管理細化到每一作業,實現了真正意義上的作業成本管理體系。該成本控制模型突出了如下的應用思想:

1.應用ERP背景下成本控制模式,需十分重視成本控制的事前計劃、事中控制、事后反饋分析。

(1)事前計劃。從成本控制模型可看出,事前計劃是指生產過程之前的管理,主要通過采購模塊系統、生產任務管理、物料需求計劃等子模塊。企業在ERP管理平臺基礎設計項目中設定產品BOM清單,輸入生產計劃,結合企業的材料、人工、制造費用等標準成本、運行成本模擬核算功能,預測產品的制造成本,BOM清單制定好后,就為事中的成本控制提供了保證。另外在制造費用方面,制定標準的成本動因分配率,為事中控制制造費用做好準備。

(2)事中成本控制。主要是指庫存和生產過程的管理,生產管理、倉存管理、存貨管理是其重點。生產部門通過ERP生產管理平臺執行采購建議,采購部根據采購指令執行材料采購,嚴格控制庫存量,ERP系統實現實時控制,降低生產成本。在制造費用方面,通過實時的成本動因分配率與標準的成本動因分配率進行比較,動態地控制制造費用支出,降低制造費用成本,是整個成本控制中最重要的部分。

(3)事后成本控制。是指成本報表分析的管理,企業產品入庫后,對實際成本與標準成本進行差異分析,尋找成本降低的途徑。

2.應用ERP背景下成本控制模式,需十分重視價值鏈管理,控制企業總體成本水平。價值鏈管理強調上、下游單位的成本數據管理,如企業生產從進料開始,就加強與信譽好的供應商真誠合作,降低企業大宗材料進貨成本;在企業內部生產過程中,生產部門要與采購部門、銷售部門要與生產部門加強合作,降低因采購部材料斷料,生產部將成為無米之炊,造成停工損失的風險;銷售部門要與產品客戶關系融洽,盡快收回資金,降低企業壞賬損失。ERP背景下,通過價值鏈管理,能控制企業的總體成本水平。

3.應用ERP背景下成本控制模式,其核心是作業成本控制管理。第一,在制定作業中心時,應從產品角度出發確定有關的作業中心,如與產品產量、產品批次、品種、設施有關的作業中心。第二,確定適當的成本動因,如產品檢驗費用的成本動因是直接材料費用,勞動保護費用的成本動因是直接人工成本;第三,根據作業總量確定成本動因費用分配率,按分配率分配間接費用。第四,標準成本動因分配率管理,因不同的作業會產生作業費用、作業量,兩者相除為成本動因分配率。在ERP背景下,會有很多的標準成本動因分配率,當實際成本動因分配率與標準比較,是偏高、偏低,從而為企業實際控制提供了調整成本的依據。第五,根據產品成本做出成本決策,對于成本高的項目,應加強成本管理,分析原因,提高成本管理水平。

4.應用ERP背景下成本控制模式,采用作業成本法控制成本,企業須注意以下幾點。第一,采用作業成本法時會計人員崗位較多,人工成本增加;第二,ERP管理平臺軟件資金較大,增加了中小企業的資金壓力。第三,成本動因的確認存在困難,財務核算比較細化,難度較大。第四,企業需要較多的配套管理制度,這是成本控制模式下,企業需要解決的。

(二)在ERP背景下,財務較規范的中小企業,應使用標準成本控制模式

財務較規范的中小企業使用標準成本控制模式是比較好的,因其技術要求沒有作業成本法高,在ERP背景下,實現標準成本是完全可行的。標準成本系統能集成計劃基礎、采購管理模塊、倉存管理模塊、存貨模塊數據,主要表現在標準成本數據管理。

標準成本的制定是標準成本法核算的前提和關鍵,其數據來源于歷史數據分析和技術方法的測算,制定出一定時期內的標準成本。ERP系統中,在維護成本類型下設置標準物料單價,在指定的產品成本類型下設置單位標準的BOM物料清單、工藝路線、成本中心標準費率,計算標準成本。

采購、倉存管理、產品入庫、銷售出庫、生產領料、其他出入庫等物流相關業務,物流系統、總賬系統均按標準成本核算,實際成本與標準成本差異單獨記賬。通過存貨相關報表,可查看材料、產品物流成本明細。最后通過成本差異還原為產品的實際成本。

ERP標準成本系統同樣遵循上頁圖的ERP成本控制模式(除作業成本管理外),同樣強調事前計劃、事中控制、事后反饋三步。中小企業應用該成本控制模型應突出如下幾點:

1.做好充分的事前計劃,設定好標準控制目標。制定好標準成本,這是生產員工的工作目標,是企業衡量節約與超支的尺度。事前計劃應詳細周全,如產品標準成本單價,該值不僅反映本企業的平均水平,也要與行業企業平均成本做比較,制定出適合本企業的標準成本體系。

2.重點加強生產過程中的事中控制,及時調整成本差異,降低生產成本。事中控制的對象就是產品成本的差異,差異來源于直接材料成本差異、直接人工差異、制造費用差異。具體計算時可用價格差異、用量差異、總差異來表達。

(1)差異計算。用量差異=(實際數量-標準數量)×標準價格;價格差異=(實際價格-標準價格)×實際數量;總差異=(實際數量×實際價格)-(標準數量×標準價格)。

(2)直接材料成本差異。材料價格變動的差異:對價格的變動就要分析企業是否是批量進貨,是否是臨時訂貨、舍近求遠。材料用量變動的差異:領用偏高是否是生產浪費太多,是否是生產技術落后、劣質材料引進。明確責任歸屬。

(3)直接人工成本差異。主要分析單位人工勞動生產率的高低、企業付加班工資多、企業提工資而沒有提高產量、出現窩工行為,重點分析勞動生產率的影響。

(4)制造費用成本差異。可分為固定性的制造費用和變動性的制造費用,重點分析變動的制造費用。如企業的單位動力消費、單位產量修理費用、單位產量運輸費用,根據具體情況確定責任。

3.事后分析考核詳細,突出獎勤罰懶。通過對成本差異進行分析,找出原因,尋找降低成本的新途徑。同時明確責任,落實獎罰制度,提高全員降低成本的風氣。

4.ERP背景下,應用標準成本控制模式時,企業注意如下幾點:第一,標準成本法多以生產過程為主,忽視了其他環節的成本管理,標準成本的具體指標體系偏少,如,成本差異的價格差異、用量差異、總額差異等,不像作業成本法,作業中心項目多,成本動因分配率多,可比項目多。因此標準成本法指標要考慮周全;第二,標準成本法適用于短期的標準成本制定,因通貨膨脹等因素的變化,成本項目價格周期變化較快,這需要時刻調整標準成本,更新成本標準體系指標。

五、結束語

中小企業應用ERP成本管理模式有一定難度。只要中小企業更新管理理念,積極探究中小企業成本管理模式,特別是探索ERP價值鏈成本管理模式,并積極應用作業成本法和標準成本法等先進的管理手段,將對企業成本管理起到至關重要的作用,對降低中小企業成本有重大的意義。

參考文獻:

[1]王偉.ERP中的標準成本控制系統初探[J].陜西廣播電視大學學報,2015,12(4).

[2]楊小慶.基于價值鏈分析的成本核算案例分析[J].商業會計,2011,(04).

猜你喜歡

時代金融(2016年23期)2016-10-31 11:53:08

經營者(2016年12期)2016-10-21 08:08:16

商業會計(2016年15期)2016-10-21 07:58:10

現代經濟信息(2016年19期)2016-10-20 17:50:54

現代經濟信息(2016年19期)2016-10-20 17:40:52

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43