基于面板數據回歸模型的金融發展對我國技術創新影響研究

2016-09-29 05:32:15陳映希馬文斌凌江懷李建強

當代經濟 2016年22期

陳映希,馬文斌,凌江懷,李建強

(1、廣東金融學院經濟貿易系,廣東廣州510521

2、重慶師范大學經濟與管理學院,重慶4 01331

3、中國社會科學院農村發展研究所,北京 100732

4、華南師范大學經濟與管理學院,廣東 廣州 510521)

基于面板數據回歸模型的金融發展對我國技術創新影響研究

陳映希1,馬文斌2、3,凌江懷4,李建強2

(1、廣東金融學院經濟貿易系,廣東廣州510521

2、重慶師范大學經濟與管理學院,重慶401331

3、中國社會科學院農村發展研究所,北京100732

4、華南師范大學經濟與管理學院,廣東廣州510521)

本文結合我國技術創新的金融支持現狀,選取了金融相關率等衡量指標,對我國30個省級地區12年的相關數據,運用面板數據對金融發展對我國技術創新的影響進行了分析。研究表明,我國金融發展對技術創新具有顯著的正向促進作用,我國的政府干預對技術創新的作用則不顯著,研發經費和研發人員均具有顯著的促進作用。最后,就如何更好促進技術創新水平,從金融機構、政府投資等角度提出相關對策與建議。

技術創新;金融支持;面板數據

一、引言

當前,技術創新已經成為經濟增長的核心動力,是一國經濟持續增長的內在動力源泉和主導要素,中國也提出了要建設創新型國家的戰略目標。金融作為現代經濟生活的重要組成部分,其對技術創新的滲透和影響越來越大,金融發展已經成為影響技術創新的重要因素之一。因此,對金融發展對技術創新的影響進行分析,已成為眾多國內外學者的研究領域。本文對金融發展與技術創新的研究采取了區別于傳統研究模式的現代研究模式,即從金融系統的外部經濟環境入手,分析了技術創新活動過程所面臨的風險和不確定性,進而對金融功能提出需求,闡述了技術創新過程面臨風險和不確定性的情況下,金融發展對技術創新的作用機理。

美國經濟學家Gurley(1955)[1]針對發展中國家在二戰后經濟發展緩慢的現象進行了研究,認為經濟發展是金融發展的前提,金融發展則是經濟發展的動力,金融發展與經濟發展之間是互動關系。Goldsmith(1969)[2]從金融結構和金融發展角度分析了35個國家1860—1963年的相關數據,提出經濟增長與金融發展是同步進行的,經濟的快速增長一般伴隨著金融發展的超長水平。隨后興起的金融內生增長理論驗證了金融對技術創新的影響主要集中在金融市場上。Hicks(1996)[3]認為技術創新廣泛運用的前提條件是金融市場的快速發展。Kortum和Lerner(2000)[4]對風險投資和技術創新的關聯進行了實證研究,結果表明風險投資在激勵創新方面具有顯著的作用,尤其是在刺激創新活動方面。Po-Hsuan Hsu(2014)[5]通過32個國家的數據,研究了金融市場發展是如何影響技術創新的,認為高技術行業更依賴于外部融資而表現出更高的創新水平。

湯清、李曉霞(2010)[6]在基于廣東省面板數據的基礎上,研究了金融發展對技術創新的促進作用。其選取了金融相關率等金融指標,發明專利數、實用新型專利數量、外觀專利數量、專利數量總數等技術創新指標。同時,在控制變量上,還考慮到廣東省各市經濟發展水平的不同,加入了各市經濟發展水平指標,并以GDP來衡量。孫武琴、朱順林(2008)[7]選取金融相關率、金融結構指標和金融活動率等金融指標,研發投入經費、專利數量和科技論文發表數等技術創新指標來反應金融發展對技術創新的效果。鄧紅輝、蘇基溶(2011)[8]則從人力資本指標(就業人員的受教育年限總和與總人口比值)、政府對經濟的干預指標(政府財政收入與GDP比值)以及開放度等指標來分析金融發展對技術創新的影響。時丹丹(2011)[9]選取的技術創新指標是專利成果、新產品銷售額和技術成果;金融發展變量選用的是金融相關率,即用存貸款總額與國民生產總值的比重來表示;同時還引入其他變量如人力資源變量、資金投入等變量,為了消除異方差,對技術創新指標進行了取對數處理。朱歡(2010)[10]用高技術企業規模以上產值作為技術創新指標,其他變量為科技活動人員、金融機構本外幣貸款余額、地方財政科技撥款等,同時其采用對數模型進行回歸的方法。

葉耀明、王勝(2007)[11]在對長三角城市群金融中介對技術創新促進作用的實證分析中,選取的金融中介指標是金融相關率,以此衡量金融中介機構發展水平,使用發明專利數、實用新型專利數量、外觀專利數量、專利數量總數這一組指標代表技術創新情況,引入控制變量地方政府預算內支出,表示政府對技術創新的支持情況。其中的金融相關率(FIR)=(金融機構存款余額+金融機構貸款余額)/GDP。分別使用四組數據作為因變量即發明專利數、實用新型專利數量、外觀專利數量、專利數量總數,這四組數據均取對數。使用金融相關率lnFIR作為解釋變量,代表金融中介的發展狀況。控制變量為地方政府預算內支出的對數即lnGov,代表政府資金對技術創新的促進作用。

國內外的研究成果都在一定程度上揭示了技術創新與金融發展的一般規律,對于技術創新與金融發展的關系研究都具有較大的參考價值。但是關于技術創新與金融發展之間關系的研究尚未形成一個統一完善的理論體系。

二、金融發展對技術創新影響評價模型構建

1、變量選取依據和模型構建

本文結合現有文獻選取的指標方法,在金融發展指標上選取金融相關率,即各地區金融機構存貸款余額與GDP比值;以專利申請授權量作為被解釋變量,即技術創新的考察指標;同時引入人力資源指標,用各地區研發人員全時當量和全國研發人員全時當量之比表示;資本投入指標,用各地區研發經費的投入與GDP比值表示;加入的政府干預指標采用的是各地區政府的財政科技撥款與當地的財政總支出相比來表示。

2、基于技術創新過程視角的金融發展對技術創新的影響機理分析

針對技術創新過程中所主要面臨的三種不確定性或風險,下面通過經濟學模型分析,以此來說明金融發展對技術創新的作用。

(1)事前的不確定性即信息的不對稱。主要借鑒Greenwood和Javanovic建立的分位數回歸模型[12],說明金融中介對技術創新的影響作用。假定兩個可投資的技術項目分別為:回報率較低的Yt=nXt-1和回報率較高的Yt=(pt+qt)Xt-1。其中,pt為總體性干擾,存在于所有的技術之中,qt則為特定性技術干擾,只存在于特定的技術之中。一般來說,(pt+ qt)能為投資者免費觀察到,而pt和qt則不能被觀察。此時,若存在一個金融中介機構,通過在眾多的可投資項目中選擇M個投資項目,通過大數定律可知,該組合項目的平均收益率為:

其中,(1-r)為金融中介每一時期的運營費用與投資者投入金融機構的資金的比值。在信息缺失的情況下,投資者無法獲得pt的分布情況,而在金融中介機構存在的情況下,投資者可以依據金融中介相關信息的公布,通過P數值來推測pt,若P>rn,選擇高風險,反之為低風險。

(2)事中的不確定性即道德風險的存在。技術創新過程中所面臨的道德風險等是客觀存在的,如何避免這種風險的影響,需要有效的監督機制。借鑒彭方志的分析[13],假設一個經濟體中共有M個主體,則每個經濟主體均需要監督的個數為(M-1)。將這些經濟主體均勻分布在一個“圓”中,每個經濟主體對另一主體的監督成本為p=al/T,其中,l為經濟主體之間的“距離”,T為技術水平。設這個“圓”的周長為2L,則單個經濟主體對另外(M-1)個主體的監督總成本為:

則所有的經濟主體總共的監督成本為:

此時引入金融中介,若該經濟主體存在n個金融中介機構的話,則監督總成本變為:

即金融中介的存在會促使經濟主體的監督成本小于無金融中介的情況。

(3)事后的不確定性即面臨的流動性風險。一個技術創新的過程往往伴隨著眾多風險,投資者對整個過程的風險難以獨立承擔,尤其是在技術創新后期,面臨著技術創新收益的不確定性風險,這種收益的不穩定性是影響技術創新資金的最重要因素。降低這種流動性和收益性的風險,對促進社會技術創新活動具有重要意義。為了說明存在金融市場情況下,企業進行技術創新要活躍于不存在金融市場的情況下的技術創新,本文引用彭方志的模型來進行說明。

模型說明:技術創新具有風險,可用一定的成功或失敗的概率分布表示,為獨立同分布,且為簡單的二項式分布。期初所有經濟體具有相同的技術水平,效用是產出的函數關系,經濟主體屬于風險厭惡型,有著對數效用函數。在上一期的產出、技術水平和儲蓄既定的情況下,要求實現最大化效用。

經濟主體單獨進行生產時,用簡單生產函數表示:

其中,Yt、At、Kt分別為產出、技術水平和實物資本存量,0?α?1。

投資函數為:It=sYt-1(6)

其中,s為儲蓄率,設為不變,投資用于實物和技術投入兩方面,即存在:

It=IAt+IKt(7)

設技術創新成功概率為p,則有:

由式(6)、(7),有:

sYt?IAt+1≥0(9)

實物資本存量增加等于實物資本減去其折舊,有:

Kt+1-Kt=sYt-IAt+1-βKt(10)

由于經濟主體是風險厭惡型的,有:

Ut+1=ln(Yt+1)(11)

為了使當期期望產出的最大化即:

Max(Ut+1)(12)

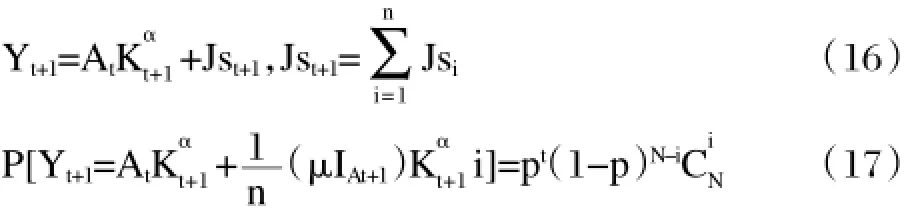

聯立以上各式,可求得模型關于經濟主體決定的技術革新投資:

如果存在金融系統,經濟主體之間可以完全相互持股,每一經濟主體也都將自己的技術開放積累投入其他經濟主體的開發中去,則每個項目的收益分布為:

有n個經濟主體,則單個技術項目開發成功能夠給單個經濟主體帶來的收益為:

假定這個收益為所有的經濟主體(n個主體)平分,這種機制將原來僅僅投入自己的技術開發資金分成n份,分別投入到n個項目中,其總收入就有n+1種可能性。其中收入為:

其中,i=0…n,其余假定條件和前面模型相同。

聯立以上各式并求解該模型,得出每個企業在存在金融市場的情況下決定的技術創新投資:

當N趨向無窮大時,對上式取極限有:

比較式(13)和(19),發現在存在金融市場的情況下,企業進行技術創新投資要明顯高于無金融市場的情況之下。

結合模型計算結果,再根據技術創新的多元驅動理論,綜合考慮金融發展、政府干預、研發人員和經費的投入等多個影響因素,構建以專利申請授權量為被解釋變量,以金融相關率為解釋變量,同時引入政府干預指標、研發經費投入指標等控制變量,進而考察金融發展對技術創新影響的分位數回歸方程:

Patentit=α0+β1Financeit+β2Govit+β3Fundsit+β4Staffit+ui+ εit(20)

其中,ui為未觀測到的地區效應,εit是隨機擾動項。

3、模型中的變量說明

被解釋變量(Patent):該指標用各地區專利申請授權量與全國總量之比來表示。一般的研究學者都是將專利授權量作為衡量技術創新的核心標準。

金融發展變量(Finance):該指標用各地區金融機構存貸款總額與GDP的比值來表示。由于當前中國的絕大部分金融資產都集中在銀行機構,因此用各地的金融機構存貸款與GDP的比值來表示該指標,該指標為金融發展的估計指標。

政府對經濟的干預變量(Gov):該指標表示政府對于技術創新的介入指標,用各地區的財政科技撥款與當地的財政總支出相比來表示,可以反映出各地區的政府對技術創新的介入程度。

研發經費的投入變量(Funds):該指標表示技術創新的重要投入指標即R&D經費的投入,用各地區R&D經費內部支出額與全國科技經費支出額的比值表示。

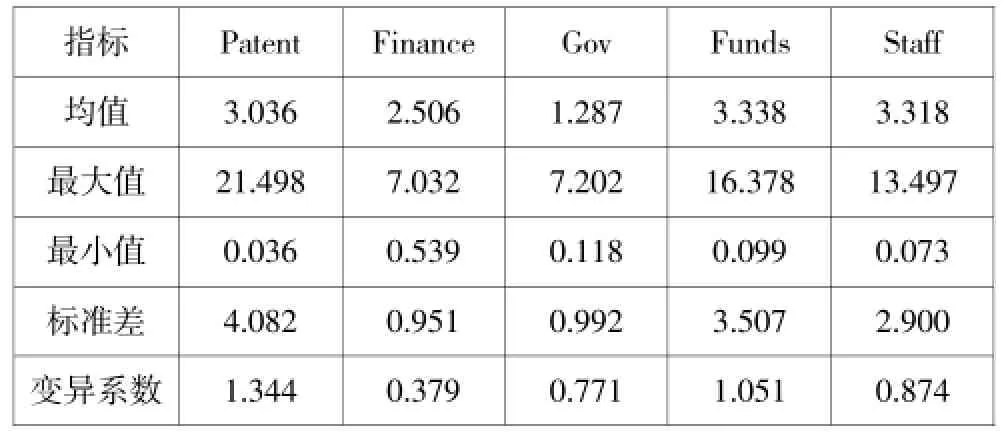

研發人員的投入變量(Staff):該指標是技術創新的另一重要投入指標即R&D人員的投入,用各地區R&D人員全時當量和全國的R&D人員全時當量比值來表示。相關變量列表見表1。

表1 相關變量說明

4、模型中的變量數據來源

研究數據主要來源于《中國統計年鑒》、《中國科技統計年鑒》和《中國金融年鑒》。通過查找與整理,對搜集到的相關數據(樣本數均為360)進行描述性統計,如表2所示。

表2 變量的相關統計數據

三、回歸結果分析

在全國30個省級地區2002—2013年的省際面板數據的基礎上,對技術創新的驅動因素進行量化分析,以驗證金融發展對技術創新的實際促進作用。

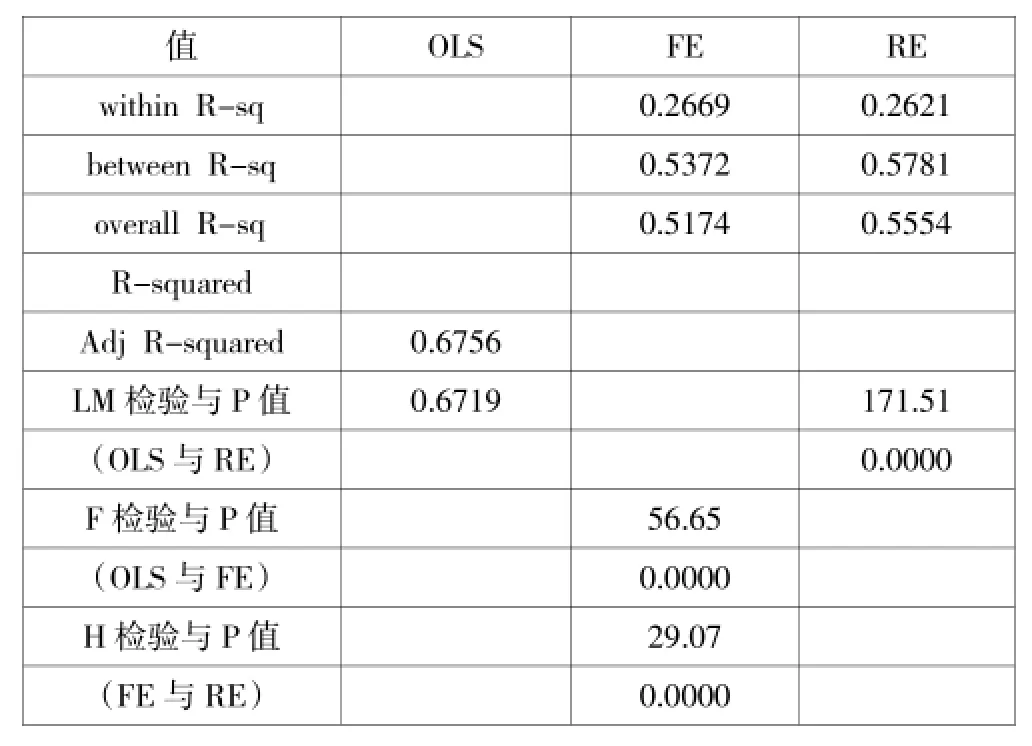

一般來說,對靜態面板數據的實證通常有混合最小二乘法(OLS)、固定效應(FE)和隨機效應(RE)三種模型可供選擇,實證時主要通過F統計量、Breusch和Pagan的拉格朗日(LM)檢驗和Hausman檢驗(H檢驗)來確定面板數據模型。其中,F統計量比較混合最小二乘法與固定效應模型,原假設為不存在固定效應;拉格朗日乘子LM檢驗比較混合最小二乘法與隨機效應模型,原假設為不存在隨機效應;Hausman檢驗比較固定效應模型和隨機效應模型,原假設為隨機效應的假設得到滿足。判斷選用哪種模型的標準是:用F統計量在OLS和FE之間選擇,顯著則選擇FE模型;用LM檢驗在FE和RE之間選擇,顯著則選擇RE模型;F統計量和LM檢驗均不顯著則選擇OLS;若皆顯著則運用Hausman檢驗,顯著則選擇FE模型,否則選擇RE模型。

表3 stata參數估計結果

表4 stata檢驗結果

在分別進行混合最小二乘法、固定效應和隨機效應三種模型的參數估計后,LM檢驗在最小二乘法和隨機效應模型之間選擇了隨機效應模型,而F檢驗則在最小二乘法和固定效應模型之間選擇了固定效應模型,H檢驗則在固定效應模型和隨機效應模型兩者之間由于H檢驗顯著,最終選擇了固定效應模型。

從估計結果看,主要解釋變量金融發展指標(Finance)的效果較好,為1%水平下顯著,且系數為正。這表明我國的金融發展對技術創新具有較顯著的促進作用。從實際情況來看,在廣東省、北京市、上海市等金融相關率較高的地區,其技術創新能力的得分往往較高,反應了實證結果與現實具有一致性。

對于金融發展能夠顯著地促進技術創新的原因,較好的解釋為:由于一個地區的金融發展程度越高,進行技術創新的企業越能夠方便地獲得所需資金和其他金融服務,從而加快技術創新的實現過程。因此,我國必須要堅定不移地推進金融深化進程,完善金融體系改革。

從政府干預指標(Gov)來看,回歸系數并不顯著。這表明目前我國政府的科技撥款對技術創新的促進作用并不明顯。對于政府干預對技術創新促進作用不明顯的解釋為:我國政府目前的科技撥款資金大部分流向高校等科研單位,這些單位更多地側重于基礎理論性的研究,實踐應用性較弱,相當一部分無法轉化為現實的生產力。政府對這些科研單位的加大投入,增加了技術創新的主體——廣大中小企業進入相關領域研究的風險。因此,政府在技術創新過程中,應當盡力避免“政府失靈”的現象,積極引導財政支出對技術創新的合理配置[6]。

從研發經費的投入(Funds)和研發人員的投入(Staff)來看,回歸系數均為1%水平下顯著為正,即研發經費投入和研發人員增加1%,相應的技術創新增加0.3684%和0.3892%。這表明研發人員對技術創新的作用比研發資金要大,這與預期相符。

四、結束語

技術創新是經濟增長的核心推動力已經成為廣泛的共識,而金融發展對于經濟增長的重要性也正引起重視。本文運用面板數據回歸方法,檢驗了金融發展對技術創新的影響。研究結果表明,金融發展能夠顯著地促進技術創新,但金融發展對技術創新的影響作用具有一定的滯后性。同時,影響技術創新的因素遠不止研發經費和研發人員投入等幾個方面,如外商投資、人員受教育程度以及知識產權保護等因素都會影響技術創新。

[1]Gurley,J.G.,and E.S.Shaw:Financial aspects of economic development[J].American Economic Review,1955(45).

[2]Goldsmith,R.Financial Structure and Economic Development[M].New Haven:Yale University Press,1969.

[3]Hicks,J.A:Theory of Economic History[M].Oxford:Clarendon Press,1996.

[4]Kortum.S,Lerner J.:Assessing the Contribution of Venture Capital to Innovation[J].Rand Journal Economics,2000,31(4).

[5]Po-Hsuan Hsu,XuanTian,Yan Xu:Financial development and innovation:Cross-country evidence[J].Journal of Financial E-conomics,2014,112(1).

[6]湯清、李曉霞:金融中介的發展對技術創新促進作用的實證分析——基于廣東省的面板數據[J].科技進步與對策,2010(5).

[7]孫伍琴、朱順林:金融發展促進技術創新的效率研究——基于Malmuquist指數的分析[J].統計研究,2008(3).

[8]鄧紅輝、蘇基溶:金融發展與技術進步:基于中國省級數據的研究[J].西安電子科技大學學報,2011(3).

[9]時丹丹:金融體系對企業技術創新支持作用的實證分析[J].統計與決策,2011(20).

[10]朱歡:我國金融發展對企業技術創新作用效果的實證分析[J].科技管理研究,2010(14).

[11]葉耀明、王勝:金融中介對技術創新促進作用的實證分析——基于長三角城市群的面板數據[J].商業研究,2007(8).

[12]JeremyGreenwood,BoyanJavanovic.FinancialDevelopment,Growth and the Distribution of Income[J].Journal of the Political Economy,1990,98(5).

[13]彭方志:技術創新投資特性及金融的作用[D].北京師范大學,2001.

(責任編輯:劉冰冰)

國家社科基金重點項目,西部地區裝備制造業技術進步路徑選擇的環境和條件研究,編號:14AJL015;廣東省省級科技計劃項目,廣東省專業鎮中小微企業融資服務體系建設研究,編號:2013B 040200034。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

南大法學(2021年3期)2021-08-13 09:22:32

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

河北金融年鑒(2014年0期)2014-02-27 13:20:03