基于OWA算子賦權(quán)的房地產(chǎn)估價市場比較法研究

2016-09-25 02:39:40青島理工大學(xué)商學(xué)院李寶強紀(jì)蕾青島理工大學(xué)管理學(xué)院宋巖磊邵軍義

財會通訊 2016年23期

青島理工大學(xué)商學(xué)院 李寶強 紀(jì)蕾 青島理工大學(xué)管理學(xué)院 宋巖磊 邵軍義

基于OWA算子賦權(quán)的房地產(chǎn)估價市場比較法研究

青島理工大學(xué)商學(xué)院李寶強紀(jì)蕾青島理工大學(xué)管理學(xué)院宋巖磊邵軍義

市場比較法因具有簡單易行的特點,在房地產(chǎn)評估領(lǐng)域得到廣泛應(yīng)用,然而傳統(tǒng)的市場比較法在交易實例的選取以及因素量化修正方面存在一定局限性。本文通過引入OWA算子對主要特征因素進行賦權(quán),并采用模糊數(shù)學(xué)的隸屬度和貼近度等概念對傳統(tǒng)市場比較法進行改進,大大提高了評估結(jié)果的精度;最后通過實例證明,將該方法運用于房地產(chǎn)估價中是切實可行的。

房地產(chǎn)估價市場比較法0WA算子隸屬度

一、引言

房地產(chǎn)評估的基本方法有市場比較法、成本法和收益還原法,其中,市場比較法因其簡單易行、直觀易懂的特點而得到廣泛應(yīng)用。市場比較法的基本原理是找出市場上近期已銷售并與待估價房地產(chǎn)在結(jié)構(gòu)、用途、區(qū)位等方面相似的房地產(chǎn)作為可比實例,然后找出待估價房地產(chǎn)與可比實例之間的差異,再進行交易情況、交易日期、房地產(chǎn)狀況等方面的修正,最后計算待估價房地產(chǎn)的價格。然而,在實際評估中,傳統(tǒng)的市場比較法在交易實例以及因素量化修正方面存在一定局限性:交易實例往往憑主觀經(jīng)驗選取,對房地產(chǎn)主要影響因素進行修正時,也通常采用等權(quán)法或根據(jù)估價師經(jīng)驗估計定權(quán)。顯然,實際工作中對上述問題的處理過于粗略,主觀性較大,會影響最終評估結(jié)果的可信度。現(xiàn)實經(jīng)濟生活中,人們常常根據(jù)房地產(chǎn)的用途將其分為住宅、商業(yè)房地產(chǎn)、工業(yè)房地產(chǎn)等類型,不同類型的房地產(chǎn)的價格影響因素及其估價方法也不相同。本文所指的房地產(chǎn)特指城鎮(zhèn)居民住宅。本文首先確定影響房地產(chǎn)價格的主要特征因素,并通過引入OWA算子對其進行賦權(quán),然后根據(jù)模糊數(shù)學(xué)理論的擇近原則,應(yīng)用隸屬度和貼近度等概念對傳統(tǒng)市場比較法進行改進,以此來確定待估價房地產(chǎn)的價格。

二、市場比較法評估模型構(gòu)建

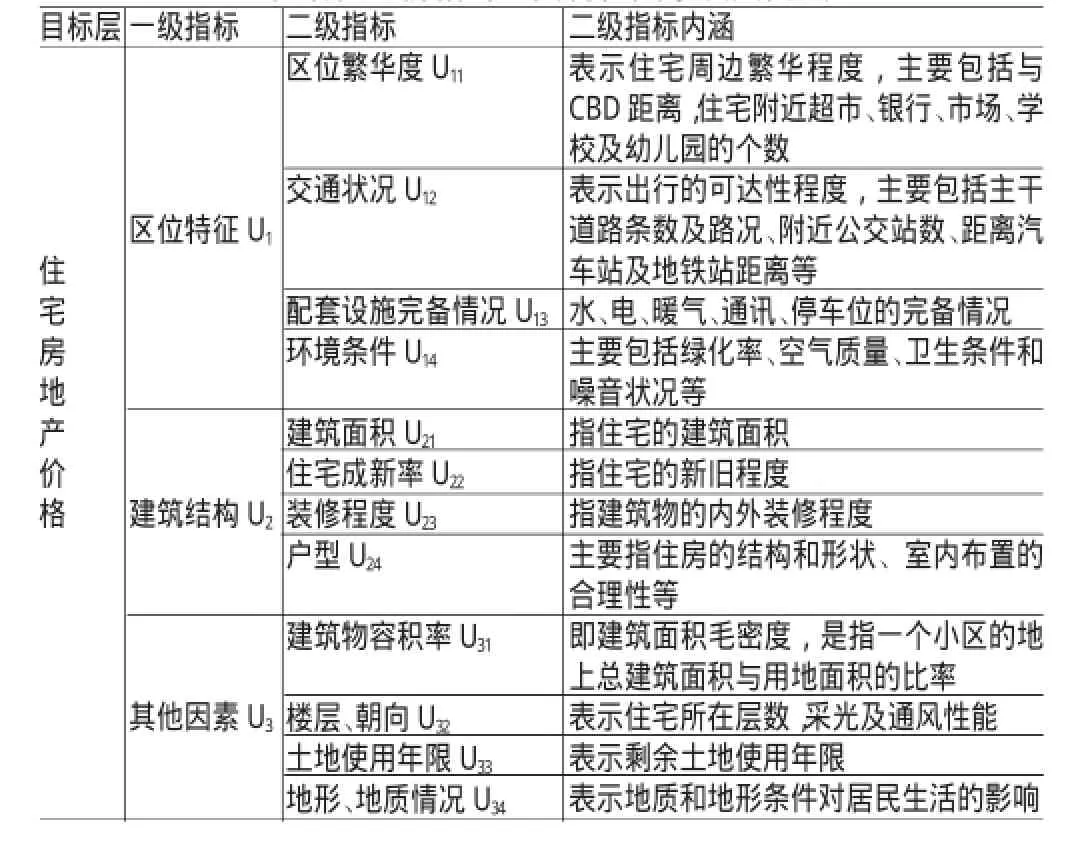

(一)選取主要特征因素房地產(chǎn)價格受多種因素共同影響,在使用市場比較法時,首先應(yīng)確定影響房地產(chǎn)價格的主要特征因素。選取特征因素的原則有二:一是對房地產(chǎn)價格影響大,如果缺乏這些因素,就不能客觀反映待估價房地產(chǎn)的價格;二是具有針對性,不同類型的房地產(chǎn),其價格的主要影響因素會存在一定差異,因此應(yīng)根據(jù)待估價房地產(chǎn)的具體類型選取合適的特征因素。特征因素的選取方法一般采用專家評定法和主成分分析法。專家評定法是根據(jù)專家的意見對指標(biāo)進行篩選,主成分分析法是利用系統(tǒng)理論的方法對多個指標(biāo)進行降維。本文根據(jù)實際調(diào)研并參照有關(guān)文獻資料,將影響住宅房地產(chǎn)價格的主要特征因素分為區(qū)位特征、建筑結(jié)構(gòu)以及其他因素三類(一級指標(biāo)),根據(jù)一級指標(biāo)又劃分了12個二級指標(biāo),指標(biāo)的劃分及內(nèi)涵如表1所示。

表1 影響住宅價格的主要特征因素及其內(nèi)涵

(二)OWA算子確定特征因素權(quán)重目前,在房地產(chǎn)估價過程中,對特征因素權(quán)重的處理通常采用等權(quán)重法,將所有因素同等對待,這樣的評估結(jié)果往往有失客觀性和科學(xué)性,大大影響評估的精確度。鑒于此,本文運用相對優(yōu)越的OWA(Ordered Weighted Averaging)算子來確定特征因素的權(quán)重。OWA算子又稱有序平均加權(quán)算子,是由Yager最初提出的,目前已被廣泛應(yīng)用。OWA算子賦權(quán)具體步驟如下:

(1)邀請n位專家,根據(jù)特征因素Ui的影響程度,利用0-10打分法進行打分,n位專家的打分結(jié)果構(gòu)成特征因素的初始決策數(shù)據(jù)集,對決策數(shù)據(jù)從大到小排序并從0編號,得結(jié)果,其中

(2)數(shù)據(jù)bj的權(quán)重ξj+1由組合數(shù)直接決定,有于是賦權(quán)向量由下式得出:

(3)通過賦權(quán)向量ξj+1對決策數(shù)據(jù)進行加權(quán),得到特征因素Ui的絕對權(quán)重,即:

(4)計算特征因素Ui的相對權(quán)重ωi,即:

(三)確定主要特征因素隸屬度隸屬度表示某一指標(biāo)隸屬于某種特征的程度,其取值介于0和1之間,隸屬度越接近1,隸屬程度就越高。影響房地產(chǎn)價格的主要特征因素可分為定量指標(biāo)和定性指標(biāo)兩大類。對于定量指標(biāo)隸屬度的處理,通常選用合適的隸屬函數(shù),根據(jù)數(shù)值的變化范圍,利用隸屬函數(shù)求得相應(yīng)的隸屬度。對于定性指標(biāo)隸屬度的確定,可以采用模糊專家投票法將定性指標(biāo)定量化:首先,由專家分別對各主要特征因素進行隸屬等級評定,通常采用五級評定法,即:“優(yōu)”、“較優(yōu)”、“一般”、“較差”、“差”,然后對上述各等級分別按照表2進行賦值量化,由此,各主要特征因素的隸屬度μi為:

表2 特征因素的隸屬等級及其分值

(四)修正交易情況和交易日期在采用市場比較法進行房地產(chǎn)價格評估時,除進行房地地產(chǎn)狀況修正外,還需要對交易情況和交易日期進行修正,對這兩種因素進行修正通常采用更加客觀的方法,因此可以單獨考慮。

(1)交易情況修正。房地產(chǎn)在交易過程中往往存在許多特殊情況,如親族之間買賣、拋售、拍賣等,其對房地產(chǎn)的交易價格產(chǎn)生較大影響,因此在評估時應(yīng)排除這些因素的影響。對交易情況進行修正,一般利用已掌握的同類型房地產(chǎn)交易資料由估價人員確定其修正系數(shù)。在估價實踐中,只有當(dāng)正常交易實例少于3個時,才考慮選用非正常交易實例。

(2)交易日期修正。房地產(chǎn)價格隨時間而波動,如果待評估房地產(chǎn)與可比實例的交易日期存在差異,就應(yīng)該考慮時間因素對房地產(chǎn)價格的影響,交易日期修正通常采用價格變動率修正法和價格指數(shù)修正法。

(五)利用貼近度選擇最佳可比實例利用市場比較法進行房地產(chǎn)價格評估,實質(zhì)上就是根據(jù)相似的可比實例對待估價房地產(chǎn)進行價格預(yù)測,因而可比實例的選取是影響評估精度的一個重要因素。目前在選擇可比實例時往往依據(jù)評估師的主觀經(jīng)驗,缺乏科學(xué)性。研究發(fā)現(xiàn)模糊數(shù)學(xué)的加權(quán)海明距離所計算的貼近度適合于選取最佳可比實例(陳麗、王偉,2008)。

貼近度是描述兩模糊子集之間彼此相近程度的概念,它是一個[0,1]區(qū)間值,當(dāng)貼近度等于1時,兩模糊子集完全貼近;當(dāng)貼近度等于0時,兩模糊子集完全不貼近。因此,可以根據(jù)貼近度來選取最優(yōu)可比實例。

加權(quán)海明距離計算貼近度的公式如下:

式中,M表示待估價房地產(chǎn),Ak表示第k個可比實例,d (M,Ak)表示待估價房地產(chǎn)與第k個交易實例的貼近度,M表示待估價房地產(chǎn)第i個特征因素的隸屬度表示第k個交易實例第i個特征因素的隸屬度,ωi表示第i個特征因素的相對權(quán)重,m表示特征因素的個數(shù)。

利用上式計算各可比實例AK與待估價房地產(chǎn)M的貼近度,并對各交易實例進行排序,選取可比實例是選取與待估價房地產(chǎn)最接近的交易案例,即貼近度最大的交易案例。

(六)求取比準(zhǔn)價格設(shè)Bk為選取的第k個最佳可比實例,pk為第k個最佳可比實例的成交價格,計算比準(zhǔn)價格的步驟如下:

(1)計算最佳可比實例Bk的模糊評價分值FB,即:

k式中,Bk(μi)表示第k個最佳可比實例第i個特征因素的隸屬度,ωi表示第i個特征因素的相對權(quán)重。

(2)計算待估價房地產(chǎn)M的模糊評價分值FM,即:

(3)對交易實例價格pk進行修正,得到修正后的價格pk,即:其中,λ表示人為修正系數(shù),由估價師經(jīng)驗確定,一般取修正系數(shù)λ為0.95-1.05。

(4)待估價房地產(chǎn)M與最佳可比實例Bk的貼近度大小排序為d1≥d2≥d3,對應(yīng)修正的房地產(chǎn)交易實例價格為p1、p2、p3,即與待估價房地產(chǎn)最相似的可比實例價格為p1,其次相似的為p2,依次類推。利用指數(shù)平滑公式計算比準(zhǔn)價格p*,

式中,M(μi)表示待估價房地產(chǎn)第i個特征因素的隸屬度,ωi表示第i個特征因素的相對權(quán)重。

三、市場比較法評估模型應(yīng)用

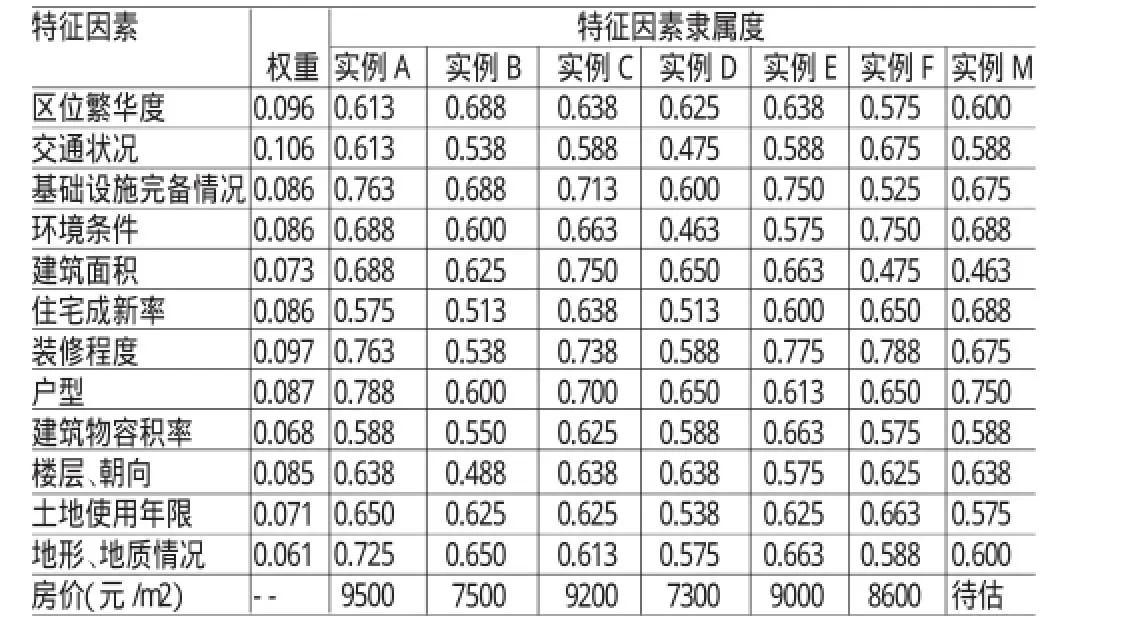

某一建筑面積為4600米2住宅房地產(chǎn)M需要評估,經(jīng)市場調(diào)查,與該房地產(chǎn)位于同一供需圈的有A、B、C、D、E、F六宗交易實例,交易單價分別為9500元/米2、7500元/米2、9200 元/米2、7300元/米2、9000元/米2、8600元/米2。現(xiàn)假設(shè)這些可比實例單價已進行交易情況、交易日期修正,試評估該房地產(chǎn)的市場價格。

(一)OWA算子確定特征因素權(quán)重邀請6位房地產(chǎn)評估領(lǐng)域?qū)<覍Ω骷壷笜?biāo)進行權(quán)重評分,運用OWA賦權(quán)方法計算處理,求得各級指標(biāo)因素的相對權(quán)重。以一級指標(biāo)因素權(quán)重確定為例,對3個一級指標(biāo)進行重要性評分,如表3所示。

表3 一級指標(biāo)專家評分值

以指標(biāo)U1的計算為例,首先對評分值按照由大到小的順序進行排序得(10,9.5,9.5,9,8.5,8),由于專家的個數(shù)為6,則由式(1)得,賦權(quán)向量為:

由式(2)可知,指標(biāo)U1的絕對權(quán)重為:

同理,計算指標(biāo)U2和U3的絕對權(quán)重依次為8.390,7.315,則由式(3)可得,歸一化后的一級指標(biāo)相對權(quán)重向量為:

二級指標(biāo)權(quán)重的計算與上述過程相同,這里不再贅述,計算結(jié)果如表4所示。

表4 因素權(quán)重及專家投票結(jié)果

(二)利用專家投票法確定隸屬度本文采用專家投票法確定隸屬度。本研究邀請20位從業(yè)評估師對各交易實例主要特征因素的隸屬等級進行投票,表4以交易實例A為例,利用式(4)對數(shù)據(jù)進行處理,得到各因素的隸屬度。

(三)選擇最佳可比實例各交易實例及待估價房地產(chǎn)的隸屬度如表5所示,由式(5)計算可得,各交易實例與待估價房地產(chǎn)的貼近度依次為:

(四)確定比準(zhǔn)價格根據(jù)式(6)、式(7)計算可得,可比實例C、A、F的模糊評價分值分別為0.661、0.674、0.642,待估價房地產(chǎn)M的模糊評價分值為0.631。根據(jù)式(8)計算可得,可比實例C、A、F的修正價格分別為8782元/米2、8898元/米2、8449元/米2。

表5 交易實例及待估價房地產(chǎn)的隸屬度

根據(jù)式(9),取λ=0.99,計算可得待估價房地產(chǎn)比準(zhǔn)價格p*=8676元/米2。

四、結(jié)論

本研究將OWA算子賦權(quán)和模糊數(shù)學(xué)理論運用于房地產(chǎn)評估中的市場比較法估價中,用OWA算子計算各主要特征因素的權(quán)重,用模糊貼近度對可比實例進行選擇,并利用指數(shù)平滑法求取待估價房地產(chǎn)的綜合價格,從而建立起改進的市場比較法估價模型,該模型能有效消除或降低因估價者的主觀性造成的評估結(jié)果偏差,提高評估的科學(xué)性和準(zhǔn)確性。

[1]黃鳴強:《房地產(chǎn)評估中市場法的分析與研究》,《商業(yè)經(jīng)濟》2014年第50期。

[2]王煜、徐澤水:《OWA算子賦權(quán)新方法》,《數(shù)學(xué)的實踐與認識》2008年第3期。

[3]安輝、王瑞東:《我國房地產(chǎn)價格影響因素的實證分析——兼論當(dāng)前房地產(chǎn)調(diào)控政策》,《財經(jīng)科學(xué)》2013年第3期。

[4]胡岳岷、金春雨、程浩:《我國房地產(chǎn)價格影響因素及其作用效應(yīng)的計量檢驗》,《稅務(wù)與經(jīng)濟》2011年第6期。

[5]蔡璐、佘祥云:《灰色關(guān)聯(lián)分析在房地產(chǎn)估價市場法中的應(yīng)用研究》,《財會通訊》2012年第12期。

[6]龔承柱、李蘭蘭、衛(wèi)振鋒、諸克軍:《基于前景理論和隸屬度的混合型多屬性決策方法》,《中國管理科學(xué)》2014年第10期。

[7]張協(xié)奎、陳偉清、成文山、李樹承:《基于模糊數(shù)學(xué)的市場比較法研究》,《中國管理科學(xué)》2001年第3期。

[8]陳麗、王偉:《基于平衡記分卡的加權(quán)海明距離模糊評估研究》,《數(shù)學(xué)的實踐與認識》2008年第12期。

[9]楊春玲、張傳芳、許文翠:《基于區(qū)間數(shù)貼近度的不確定多屬性決策模型》,《數(shù)學(xué)的實踐與認識》2010年第21期。

(編輯朱珊珊)

猜你喜歡

數(shù)學(xué)小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中老年保健(2022年5期)2022-08-24 02:36:04

今日農(nóng)業(yè)(2021年17期)2021-11-26 23:38:44

食品安全導(dǎo)刊(2021年21期)2021-08-30 08:21:30

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當(dāng)代陜西(2019年10期)2019-06-03 10:12:04

數(shù)學(xué)小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

冰雪運動(2016年4期)2016-04-16 05:54:56