上市公司財務報表綜合分析與評價

2016-09-10 23:26:35徐玲李艷

時代金融 2016年24期

徐玲 李艷

【摘要】本文運用財務分析知識對兄弟科技股份有限公司近三年的情況進行詳細的分析和比較并得出結論;同時結合公司自身所處的環境以及自身的特點客觀、綜合的評價。

【關鍵詞】財務分析 財務效率 盈利能力 發展能力

一、兄弟科技股份有限公司簡介

兄弟公司主要致力于皮革化學品,精細化工品,維生素K3、維生素B1和維生素B3的研發、生產與銷售等。其中,維生素K3已經處于國內乃至全球領先的市場地位,現已成為全球最大的維生素K3供應商。兄弟公司在國際和國內市場均擁有較高的知名度和美譽度,已成為該行業發展的龍頭型企業。

二、財務效率分析和評價

(一)盈利能力分析

盈利能力的強弱對于股東而言是至關重要的,決定了股東們是否能獲得資本收益。

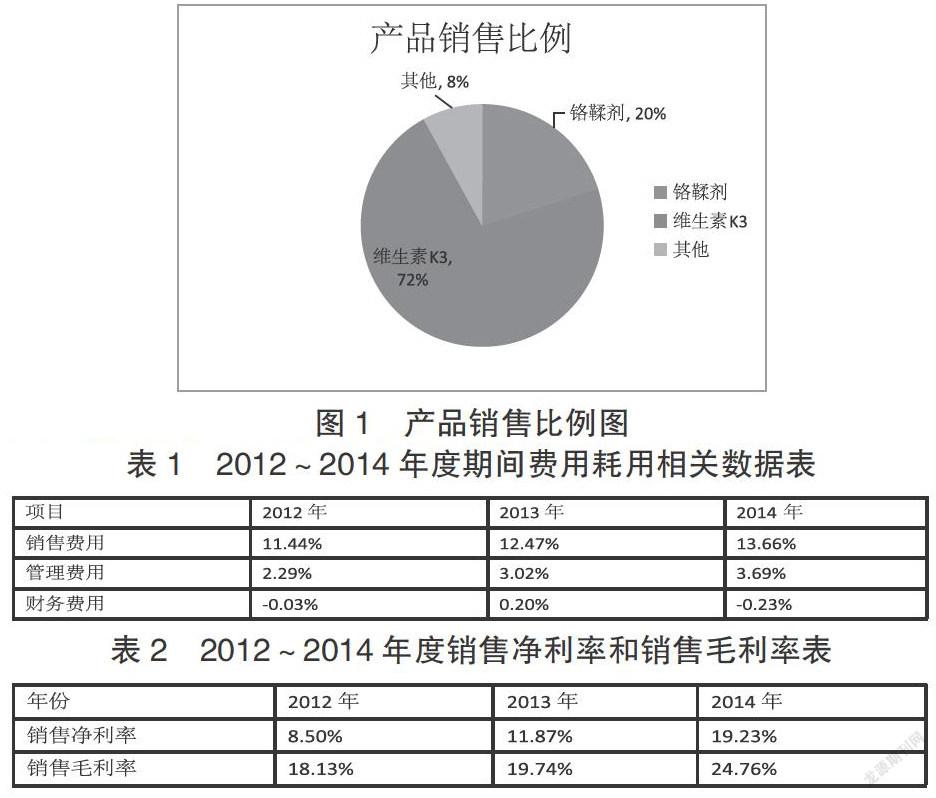

1.營業收入分析。營業收入是公司取得利潤的主要來源。從圖1可知,維生素K3的銷售是其利潤的主要來源。公司善于觀察市場需求,抓住時機,推銷自己的主打產品,使之成為其業績快速增長的主要因素。

2.期間費用分析。期間費用是公司生產水平的體現。銷售費用逐年遞增,表明公司的產品市場很好。由表1可見,管理費用幅度不大,公司具有良好的管理基礎。但是其財務費用出現負數,公司應重視資金的利用效率和規劃好資產的結構。

3.主營業務利潤率分析。由表2可見,2012年到2014年銷售毛利率逐漸上升,這也是導致銷售凈利率上升的基礎。說明該公司的產品銷售穩定,具有良好的銷售市場,能給公司帶來非常不錯的利潤。主要得力于維生素K3的銷售,該產品擁有巨大的市場需求,同時同行的競爭壓力不大,使得該產品成為公司獲利的主要來源。

4.盈利能力指標。(1)凈資產報酬率和總資產報酬率。從表3可知,這兩項指標都呈現上升趨勢,說明公司的盈利能力在不斷地提高。

(2)每股收益和每股經營現金流量。表4顯示每股經營現金流量指標波動較大,說明現金流存在較大風險,這種風險主要是由于存貨積壓所造成的。因此公司需要加強對現金流的管理,減少存貨積壓,使業務能夠正常運作。每股收益一直處于平穩的狀態,說明公司的獲利能力很好。

通過以上的分析,總的來說兄弟公司具備較強的盈利能力,而這種能力有較好的穩定性。這與公司擁有良好的管理水平和決策能力密不可分,并且其懂得觀察分析市場需求,使得其能夠在眾多同行中脫穎而出。

(二)營運能力分析

營運能力主要是指公司運用營運資產的效率和收益情況。

1.短期資產營運能力。(1)存貨周轉率。存貨周轉率從2012年到2014年持續下降,可能在存貨的管理經營上存在問題,在保證生產連續性的基礎上,要盡量減少存貨占用經營資金,注重獲取優質項目,加快項目的開發速度,保持適度的增長速度。

(2)應收賬款周轉率。應收賬款周轉率在2013年有大幅度的下降,說明公司有很多的應收賬款沒有及時的收回,影響了資金的獲利能力。但是2014年應收賬款周轉率又有較大的提高,公司在應收賬款的問題上一定采取了有效的措施。

2.長期資產營運能力。固定資產周轉率上升是由機器設備的利用效率高及其產品的銷售率好所致。說明該公司擁有較高的科技水平和良好的銷售能力。

總資產周轉率指標相對來說還是比較穩定的。但是從表6可見在2013年下降幅度較大,主要是受存貨和應收賬款周轉率的影響。兄弟公司要想提高總資產周轉率,必須先提高存貨的周轉率。

總的來說兄弟公司的營運能力較強,即使在2013年資產周轉率有大幅度的下降,也能在第一時間找到有效的解決措施,使得資產周轉率恢復正常且有所提升。但是對于存貨的管理一直處于不理想的狀態,管理層應給予重視。

(三)償債能力分析

償債能力是指公司償還各種債務的能力。其是了解公司財務狀況的一個重要因素,能夠揭示公司所承擔的財務風險程度和預測公司籌資前景。

1.短期償債能力。

在短期償債能力的分析中,流動比率這一指標舉足輕重。流動比率在2013年下降源于流動負債的增加,2014年又有良好的回升,可能是由于公司能夠及時的回款。但是流動比率指標總體低于2,表明公司的短期償債能力不太好。

速動比率是用來反映公司流動資產中可以立即變現償付流動負債的能力強弱。因此速動比率比流動比率更具有參考價值。公司的速動比率呈上升的趨勢,說明其能立即變現用來支付債務的資產逐年增加,這是由于公司銷售業績良好,使其償債能力增強。

現金比率能準確地反映公司的直接償付能力。該公司的現金比率逐年遞增,且高于20%,說明公司的直接支付能力沒有太大問題,但是通過負債方式籌集的流動資金沒有得到充分的利用。

就本行業而言,兄弟公司的短期償債能力還是不錯的,且呈現逐步提高的趨勢,但是對于現金流的管理和運用效率上還需要加強。

2.長期償債能力。

資產負債率是綜合反映公司長期償債能力的重要指標。從表8可見,該公司的債務負擔較輕,其長期償債能力很強。尤其是在2013年資產負債率下降很快,這可能是跟公司的獲利能力高有關。該指標逐年降低,對于債權人來說,這是權益得到有力保證的說明。

已獲利息倍數反映公司償付債務利息的保證程度。該指標持續上升,說明該公司支付利息的能力很強,債權人按期取得利息得到了較高的保證。這主要得力于該公司具有較高的盈利能力。

綜上所述,兄弟公司的償債能力很強。導致其償債能力強的原因主要是公司具備很強的獲利能力,這同樣也存在較大的風險。如果市場有很強的競爭者,而該公司的產品又比較單一,這種情況下勢必會降低其獲利能力,可能就會出現資不抵債的情況。所以研發新產品成為新的挑戰。

(四)發展能力分析

發展能力是指公司未來生產經營活動的發展趨勢和發展潛力。對這種能力進行分析以便對公司的未來成長進行預測,從而對公司價值進行評估。

1.單項發展能力分析。

股東權益增長率反映股東財富的增加。這一指標呈上升趨勢,主要來源于經營活動產生的凈利潤,使得該公司股東財富大幅度增加。

凈利潤增長率是公司成長的基本表現形式。這一指標持續快速增加,表明公司獲利能力很強,具備很好的發展潛力,以及其未來價值不可估量。

收入增長率是用來分析公司在銷售方面的發展能力。這一指標逐年增長,尤其在2013年增長的很快,說明公司這一年的銷售情況特別好,并且這種趨勢得到了持續發展。

總資產增長率是用來反映公司投入資產的增長幅度。這一指標平穩增長,表明公該司處于一個健康的成長期,同時說明其具備良好的發展能力。

2.整體發展能力分析。從表9可以看出,兄弟公司的凈利潤和營業收入都在逐年增長,這從基本上導致了股東權益的增長,揭示了公司具備真實的盈利能力。在2013年和2014年,兄弟公司的收入增長率高于總資產增長率,說明公司在銷售方面逐漸具備良好的效益性。兄弟公司的銷售增長和利潤增長呈現出高于資產規模增長的趨勢,該公司的這種資產規模增長形式是屬于效益型和可持續發展型的,體現出其具有良好的發展能力。

(五)綜合評價

綜上所述,四個財務指標詳細的分析了兄弟公司近三年來的業績,從中可以看出,該公司的盈利能力和發展能力很強,但是其償債能力和營運能力還需要進一步地改善,總的來說表現出相對穩定的發展態勢。即使出現不利的情況,也能根據問題及時有效地采取應對措施,巧妙地躲避風險,實現利潤的最大化。相信在不斷的完善過程中,該公司會越走越穩,創造更大的價值,發展地更強大。

三、存在的問題與發展前景

(一)存在的問題

1.現金流的管理。兄弟公司對現金的獲取和利用掌控的不太好,現金就像公司的動脈,能使公司正常運作。因此必須重視現金的有效管理,公司才能越走越穩。

2.產品種類過于單一。兄弟公司主打的產品是維生素K3,雖然已經成為了全球最大的維生素K3供應商,但是僅僅依靠該產品的市場是無法取得長期持續的發展的。

3.鉻鞣劑。鉻鞣劑是因為要生成維生素K3而生產的,但是它的銷量就沒有維生素K3來的暢銷,所以勢必會造成庫存積壓。如何解決過多的鉻鞣劑成為難題。

4.償債能力和營運能力。兄弟公司的盈利能力和發展能力很強,但是其償債能力和營運能力不夠好。因此公司應該做好合理的籌劃,加強存貨的管理,避免存貨積壓,及時回收應收賬款,為提高償債能力打好基礎。

(二)發展前景

維生素K3的市場需求很大,并且不會過時,而且其在國內的競爭壓力不大。兄弟公司致力于維生素K3的發展,可以說是適應市場需求,抓住了時機,是個非常明智的選擇。

兄弟公司本身擁有的最大優勢是維生素K3的市場,這個市場使得該公司在上市后短短三年內獲利無數,但是同時也存在巨大的風險。凡事有利必有弊,這個市場可以成為該公司發展的源泉,同時它也可以成為其走向危機的深淵。就像我之前提到的,如果出現了強有力的競爭者競爭這個市場,那么該公司的盈利能力受到影響的同時,其償債能力和發展能力都會或多或少的受到一定的影響。因為該公司良好的償債能力和發展能力是建立在該產品能很好的盈利的基礎上。倘若真的到那時,該公司就會陷入巨大的危機中,這也成為了該公司艱巨的挑戰。

針對以上情況,兄弟公司可以考慮分析市場需求,研發新產品,開拓新的市場,同時再進一步發展鉻鞣劑的市場,避免出現產品過于單一,把雞蛋投在一個籃子里的情況。同時還可以招收不同領域的科技人才,開發不同的新產品,進入到多樣化的競爭市場中去,給自己創造更多的生存和發展機會。

兄弟公司還具備優秀的生產技術。鑒于維生素K3生產所需的原材料是紅礬鈉,紅礬鈉中含有重金屬鉻,對環境會造成嚴重的污染。但是兄弟公司采用維生素K3與鉻鞣劑聯產的方式,減少了環境污染,提高了利用率,發揮了技術優勢。在生產上占有較大的優勢,同時擁有強大的銷售市場,但是由于維生素K3的生產工藝復雜,其中的成本偏高,如何更好的降低成本,實現更多的利潤成為了該公司新的挑戰。有挑戰才能不斷的進步,相信兄弟科技股份有限公司的明天會更好!

作者簡介:徐玲(1995-),女,漢族,浙江嘉興人,就讀于寧波大紅鷹學院,專業:財務管理,研究方向:財務信息化;李艷(1982-),女,漢族,河北衡水人,寧波大紅鷹學院教師,研究方向:管理科學與工程,為本文的指導老師。