工業化中后期中國礦產資源供需預測研究

2016-08-15 10:33:49渠慎寧

學習與探索 2016年3期

渠 慎 寧

(中國社會科學院 工業經濟研究所,北京 100836)

?

工業化中后期中國礦產資源供需預測研究

渠慎寧

(中國社會科學院 工業經濟研究所,北京 100836)

隨著經濟的快速增長,中國對礦產資源的需求不斷增加,維護國家資源安全面臨極大挑戰。運用向量自回歸模型對工業化中后期中國非能源大宗礦產供需發展趨勢進行分析,可以明確中國資源安全與經濟發展方式轉變之間的關系。通過預測鐵礦石、銅礦、錫礦三種礦產資源在2016—2020年的供需缺口,可發現中國礦產資源安全形勢并不樂觀。在工業化中后期的經濟發展過程中,中國應針對不同礦產資源品種的不同趨勢,有針對性地就礦產資源安全進行防范。

工業化中后期;中國礦產資源;資源安全;供需缺口

改革開放30多年來,中國經濟實現了前所未有的持續高速增長。由于這一時期中國經濟的增長動力在很大程度上就是要素投入的不斷擴張,根據經濟發展理論可以將其概括為要素驅動型發展。對于中國而言,以要素投入為支撐的發展方式的形成有其客觀必然性。但在此經濟發展方式下,維護國家資源安全面臨極大挑戰。一方面,對于鐵礦石、銅精礦等中國缺乏資源優勢的礦產資源,由于進口量在國際礦產品交易量中占比過高,并且進口主體分散,從而導致礦產品進口價格飆升。這不僅使得國內眾多依賴進口礦產品作為原材料的企業陷入資源爭奪的“囚徒困境”之中,也極大地提高了企業原材料成本,降低了產品的國際市場競爭力。另一方面,在傳統發展方式下,“有礦快挖”的粗放式開采導致稀土等稀有礦產資源優勢明顯弱化。中國稀有礦產資源品種較為齊全,儲量豐富,具有較為突出的資源優勢,但由于20多年來的過度開采,稀有礦產資源儲量快速下降。同時,稀有礦產資源開發利用中還存在價格形成機制不合理、產業鏈短而窄、產品附加值低、競爭秩序混亂、低價出口、非法走私等一系列問題,嚴重影響稀有礦產資源的集約利用。如果不加以科學規劃和合理開發利用,任由企業無序、過量開采和出口,勢必會加快稀有礦產資源枯竭,危及國家資源安全。因此,本文運用向量自回歸模型對工業化中后期過程中,中國非能源大宗礦產供需發展趨勢進行分析,以明確中國資源安全與經濟發展方式轉變之間的關系。

一、中國礦產資源供需約束現狀

作為世界工業大國,中國礦產消費不僅數量大,而且種類多。若要對所有礦產進行供需預測,在很大程度上受到統計數據方面的限制,存在較大難度。對此,本節選取具有代表性的三大礦產:鐵礦石(代表中國儲量較多,但需求更多導致存在供需缺口的大類礦產品種)、銅礦(代表中國儲量較少,供需缺口較大的中類礦產品種)和錫礦(代表中國儲量較為豐富,供需缺口較小的小類礦產品種),通過對這三類代表性礦產的未來供需情況進行分析與研判,以此評估中國未來在礦產資源安全方面是否存在風險。

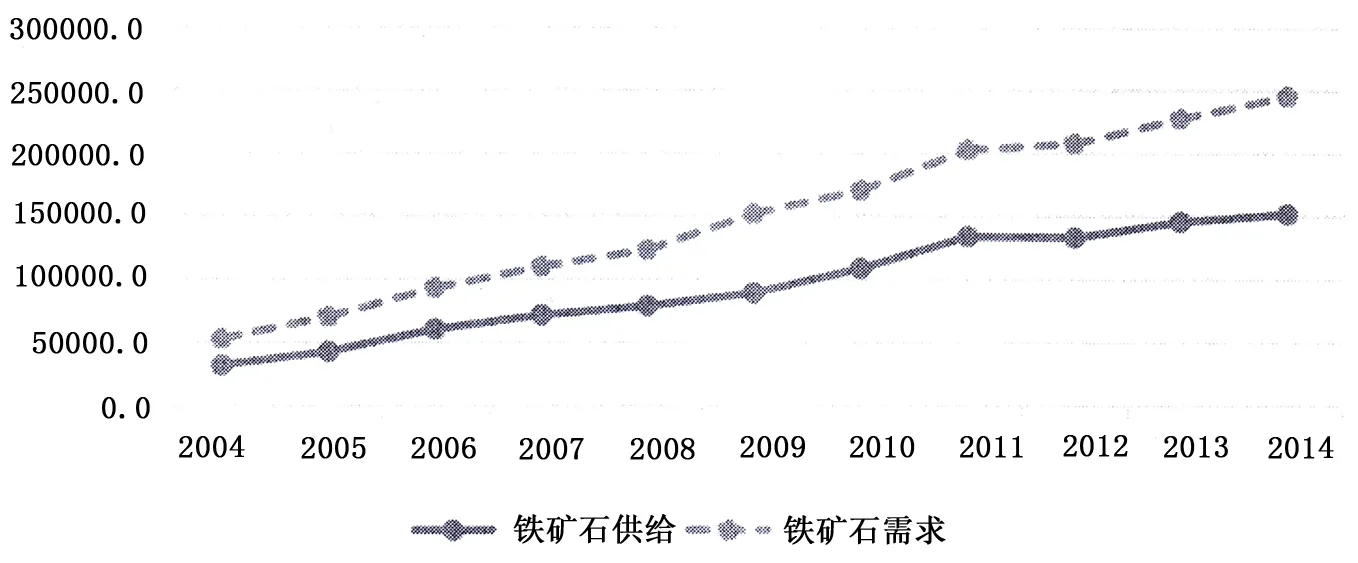

從統計數據上看,目前并沒有關于礦產消費的具體數據,我們通過估算表觀消費量來反映礦產需求情況。鐵礦石作為鋼鐵生產企業的重要原材料,中國對其需求量一直較大。盡管中國鐵礦石產量已從2004年的31 130萬噸上升至2014年的151 423萬噸,但仍難以滿足市場所需。鐵礦石供需缺口不斷加大,已從2004年的20 809萬噸上升至2014年的93 251萬噸,這導致了中國目前對鐵礦石的進口依賴較為嚴重(見文后圖1)。中國的銅礦儲量并不豐富,作為電器及裝備制造行業的重要原材料,銅礦的產量從2004年的62萬噸上升至2014年的162萬噸,同樣難以滿足需求。銅礦需求從2004年的350萬噸上升至2014年的1 344萬噸,并推動供需缺口從2004年的288.2萬噸上升至2014年的1 182萬噸。其中,2014年銅礦供需差超過產量的7倍以上,供需問題較為嚴重。錫礦作為中國儲備相對豐富的礦產資源,錫礦產量從2004年的10.8萬噸上升至2014年的16.5萬噸,而需求量則從2004年的11.2萬噸, 上升至2014年的15.7萬噸。錫礦供需缺口較小,一直處于供給略高于需求的狀態。

二、工業化中后期影響中國礦產資源需求的主要因素

(一)工業化進程與中國礦產資源需求的關系

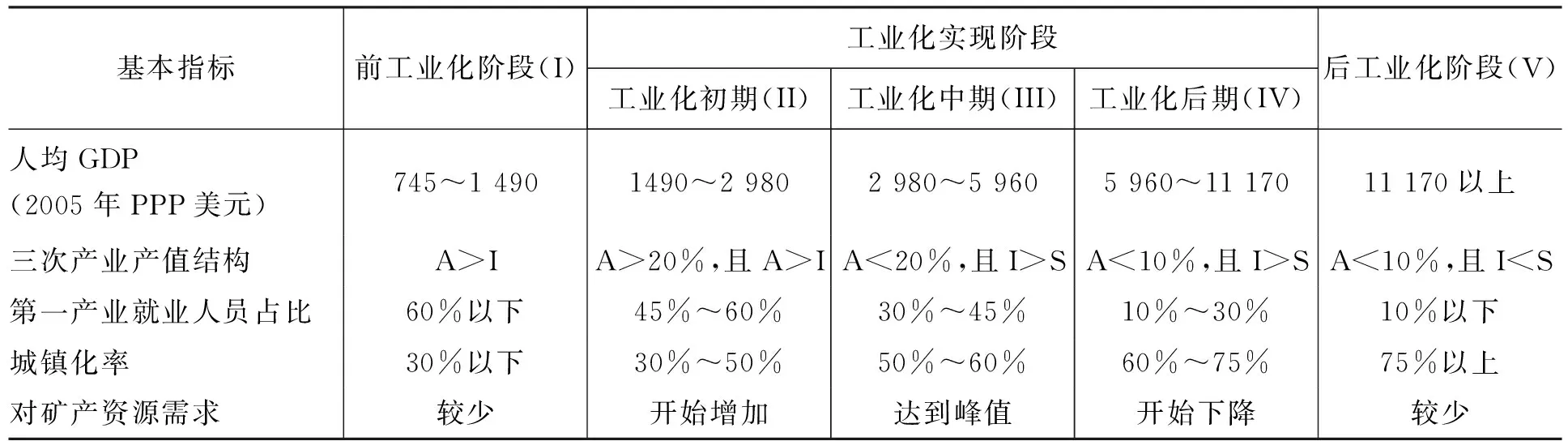

一國的礦產資源需求與工業化階段密切相關。工業化的基本特征主要表現:一是國民收入中制造業活動(或第二產業)所占比例提高,二是制造業(或第二產業)就業的勞動人口的比例也呈增加趨勢。美國著名經濟學家錢納里和賽爾奎將經濟發展階段劃分為前工業化、工業化實現和后工業化三個階段,其中,工業化實現階段又分為初期、中期、后期三個時期。判斷依據主要有人均收入水平、三次產業結構、就業結構、城市化水平等標準(表1)。隨著工業化的進程,工業總產值在國民經濟中的比重將經歷一個由上升到下降的倒U型變化(稱為“庫茲涅茨曲線”)。與此同時,工業的內部結構也隨之改變,工業化初期,紡織、食品等輕工業比重較高,之后比重持續下降;工業化中期,鋼鐵、水泥、電力等能源原材料工業比重較大,之后開始下降;工業化后期,裝備制造等高加工度的制造業比重明顯上升[1]。進入后工業化階段后,工業產值比重開始下降,并低于第三產業比重,根據主要發達國家的經驗,工業產值比重大多穩定在20%~30%之間。相應地,在工業化各個階段,受主導產業的影響,一國對礦產資源的需求也存在差異。前工業化階段對礦產資源需求較少,進入工業化初期后礦產資源需求開始增加,并在工業化中期達到最高,步入工業化后期后,礦產資源需求開始下降。而到了后工業化階段,由于工業所占比重較少,礦產資源需求也相對較少。

表1 工業化不同階段對礦產資源的不同需求[2]

注:A代表第一產業;I代表第二產業;S代表第三產業

(二)發達國家工業化進程中礦產資源需求變化的歷史規律

具體而言,在工業化過程中影響礦產資源需求的因素很多,包括經濟增長、產業結構、人口總量和結構、城市化進程、技術進步、貿易階段、消費方式,等等。此外,礦產資源需求很大程度上還受國內環境政策的影響。根據發達國家工業化過程中礦產資源消費的歷史經驗,可以總結出如下規律性的現象。

1. 高耗能產品產量峰值與礦產資源消費峰值高度相關。一般而言,一國鋼鐵、建材、有色金屬、化工產品等高耗能工業產品的產量峰值與礦產資源消費量峰值高度相關。一般而言,產量達峰意味著礦產資源需求達峰;而且由于技術進步和資源消費結構的變化,礦產資源需求峰值出現時間一般略早于產量峰值。

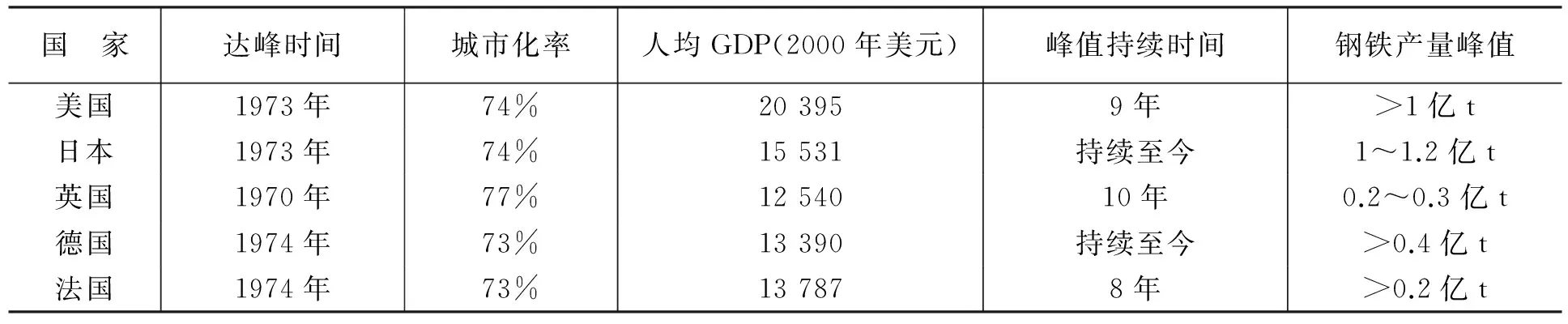

2.高耗能產品產量達峰意味著城鎮化、工業化進入后期。主要發達國家高耗能工業產品如鋼鐵、建材(水泥、平板玻璃等)、有色金屬(鋁、銅等)的產量在1970—1980年之間達峰,達峰時人均GDP均突破1萬美元(達到1.2萬美元~2萬美元,2000年價格),城市化率超過70%,這意味著大規模基礎設施建設逐步結束,重化工業接近尾聲,開始進入后工業化時期,這也是高耗能工業部門礦產需求達峰的最基本決定因素。表2以主要發達國家的鋼鐵產量為例,反映重工業產量峰值與工業化進程的關系。

表2 主要發達國家鋼鐵產量峰值與對應的經濟社會發展水平[2]

3.高耗能工業產品產量達峰后對礦產資源需求呈下降趨勢。高耗能工業產品產量達峰后的下降階段,往往伴隨著“去工業化”過程,發達國家后工業化時期(1970年以來),第二產業增加值占GDP比重持續下降,高耗能工業和一般工業的制造加工環節向其他發展中國家轉移,其對礦產資源的需求也呈下降趨勢。

(三)工業化進程中影響中國礦產資源需求的主要因素

根據國外經驗,我們可將礦產資源需求的主要影響因素分為工業生產總值、人均GDP和城鎮化率三個方面。

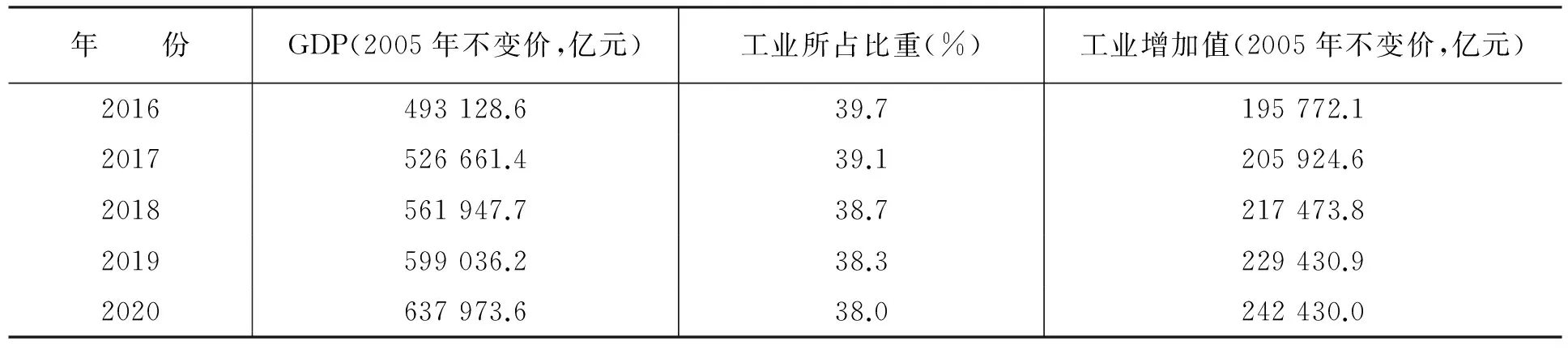

1. 工業生產總值。從本質上看,工業領域的經濟規模的擴大,特別是高能耗行業的增長是導致礦產資源需求增加的最主要原因。工業生產總值可由國內生產總值乘以工業所占比重得出。2015年,中國的GDP為67.67萬億元(約合10.42萬億美元),第一、二、三產業增加值占GDP比重分別為9.0%、40.5%和50.5%,第三產業增加值占比繼續超過第二產業。按照當前的三次產業產值結構,中國目前處于工業化中期向后期過渡的階段,經濟增長對第二產業的依賴仍然較高,鋼鐵、水泥和有色金屬等多種高能耗工業部門的產量均占據世界第一。這就決定了未來一段時間內對礦產資源的需求依然較大。

2. 人均GDP。作為反映居民收入的重要指標,人均GDP在一定程度上體現了居民的購買力與消費潛能。在經濟發展的起步階段,人均GDP的增加會帶動礦產資源產品的需求。而隨著經濟的進一步發展,發達國家的歷史發展規律表明,居民會由原先追求物質需求轉變為追求精神享受,其消費需求會逐步由工業品過渡到服務,由此在一定程度上導致市場對礦產資源的需求的減少。

3. 城鎮化率。城鎮化在推進過程中會帶動大量的基礎設施建設,并由此產生對礦產資源的市場需求。2015年,中國的城市化率為56.1%,接近世界平均水平,但尚未達到工業化后期的門檻(60%),表明中國城市化水平仍滯后于工業化的整體進程。從第一產業就業人員占比指標來看,2013年,如果將農民工納入非農就業,那么中國第一產業就業人員占比15.39%,但如果考慮中國還有6.3億農村人口,實際上中國第一產業就業人員比重應高于這一數字。可見,城鎮化與產業結構的變化密切相關,中國較低的城鎮化率導致了未來對礦產資源的需求仍然較大。

三、未來中國礦產資源需求的情景預測

(一)基本模型

本節擬采用結構向量自回歸方法對未來中國的礦產資源需求進行預測。采用結構向量自回歸方法(SVAR)的優點在于數據及時可得,而且是客觀數據,且能結構化地衡量變量之間的動態相互關系。使用結構向量自回歸方法估計礦產資源需求的理論基礎是總產出與總供給模型,SVAR模型包括礦產需求量、工業增加值、人均GDP、城鎮化率等變量,估計SVAR模型時一般施加長期約束,模型假設,從長期來看,名義沖擊是中性的。使用SVAR模型可以將實際礦產需求分解成長期部分與短期部分,供給沖擊影響礦產需求的長期趨勢部分(工業產能和城鎮化),需求沖擊影響實際工業產出的短期波動部分(人均收入變化),這樣可以認為需求沖擊就是實際的礦產需求對工業產能的偏離,需求沖擊決定了產能利用率。設SVAR模型包括四個變量:礦產需求量、工業增加值、人均GDP、城鎮化,則SVAR模型可以表示成如下形式:

B0Xt=Φ1Xt-1+Φ2Xt-2+…+ΦpXt-p+υt

(1)

(1)式可改寫成:

B(L)Xt=υt

(2)

其中,B(L)=B0-Φ1L-…-ΦpLp,L是滯后算子,設B(L)可逆,則有:

Xt=C(L)υt

(3)

其中,C(L)=B-1(L)。

外部沖擊υt無法直接觀測,但可以通過間接方法進行估計,則(1)式可改寫為:

(4)

由于υt是白噪聲,所以εt也是白噪聲,可以對(8)式各個方程使用最小二乘法進行估計得到εt。(4)式還可改寫為:

S(L)Xt=εt

(5)

Xt=S-1(L)εt

(6)

(二)數據處理與回歸結果

由于可獲得的礦產資源統計數據時間序列較短,本節所選取數據的時間段為2004—2014年。礦產需求量選取鐵礦石、銅礦和錫礦三個代表性礦產的表觀消費量數據,工業增加值和人均GDP數據均換算成2005年不變價。為了標準化統一單位和去掉數據趨勢,所有數據均作了對數化處理和平穩化處理。

分別對鐵礦石、銅礦和錫礦需求量進行結構向量自回歸,結果如下:

鐵礦石需求回歸方程:

銅礦需求回歸方程:

錫礦需求回歸方程:

從上述各模型統計檢驗結果來看,似然函數值較大,殘差協方差、AIC值和SC值均較小。可見,上述模型對歷史數據擬合較好,可以用來預測中國未來的鐵礦石、銅礦和錫礦的需求。

(三)變量情景設定與需求預測

預測礦產資源需求需要對未來的工業增加值、人均GDP與城鎮化率進行預測。從歷史上看,中國改革開放以來的工業化進程可分為三個階段:第一階段(1978—1991年)為工業化初期階段,確立了消費導向型、調整輕重工業結構的工業化戰略。第二階段(1992—2001年)為工業化中前期階段,重點是建立基于市場的工業化發展機制。第三階段(2002年至今)為中后期工業化階段,特征是消費結構升級和城市化帶來重化工業加速發展;開始探索新型工業化道路,由“消費導向型”工業化戰略向“消費導向型”和“創新導向型”工業化戰略轉變[3]。新型工業化涉及多個方面,包括調整工業結構、轉變工業發展方式、降低工業資源和能源消耗、減少工業污染物排放,等等。在當前的經濟發展趨勢下,我們對2016—2020年間這三個變量進行相應的情景設定。

1. 工業增加值。由于工業增加值是由國內生產總值乘以工業所占比重得出,我們分別對2016—2020年的中國GDP與產業結構進行預測。目前,在國內外經濟下行趨勢的影響下,中國經濟增長增速逐步放緩,已從原來的高速增長區間步入中高速增長區間。在轉變經濟增長方式的過程中,保證經濟增長速度是“十三五”規劃的重要內容。黨的十八大報告提出,到2020年全面建成小康社會的目標,并明確提出“實現國內生產總值和城鄉居民人均收入比2010年翻一番”。根據國家統計局公報,2015年中國GDP增長率為6.9%。若要至2020年實現預定的翻番目標,2016—2020年均經濟增速必須達到6.5%,即6.5%左右是經濟增長的底線。因此我們假定2020年年中國經濟增速為6.5%,中間年份的經濟增長速度由樣條插值估算得出。

產業結構方面。中國調整經濟結構、轉變經濟發展方式成效初顯,產業結構正在加速調整,2013年第三產業增加值占比首次超過第二產業,2015年這一趨勢還在加快,第二產業增加值已降至40.5%。在“十三五”期間,第二產業的增速將呈明顯的放緩態勢,同時其在國民經濟中的比重將進一步下降。我們參考張其仔等(2015)的研究成果,至2020年中國第一產業比重將降至38%[4]。中間年份的數據同樣由樣條插值估算得出。由此可估算出2016—2020年的工業增加值(見表3)。

表3 2016—2020年中國GDP、產業結構與工業增加值預測

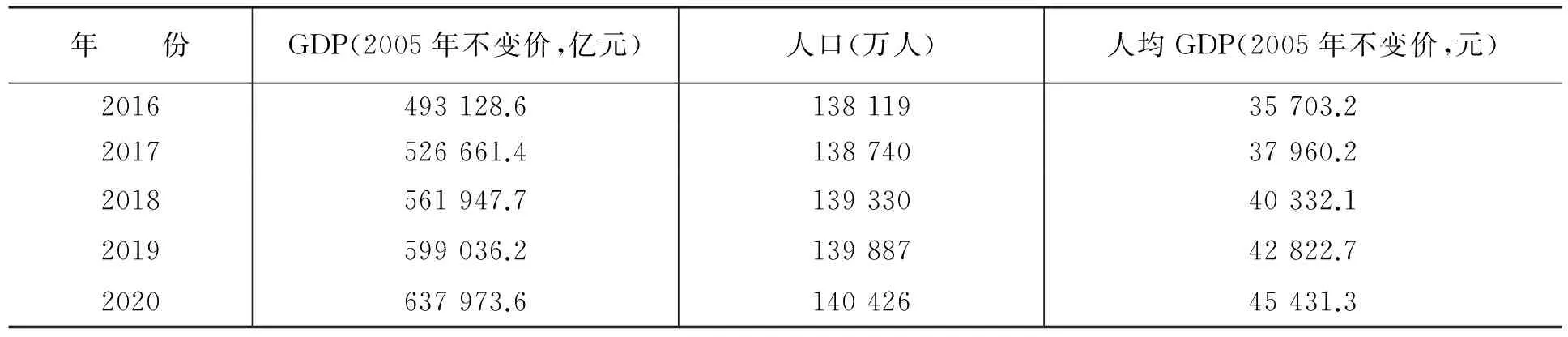

2. 人均GDP。人均GDP由GDP除以人口數量計算得出。2015年中國人口增長率為4.96%。目前中國已實施全面二胎政策,但由于存在較低的生育意愿,未來人口增長率的下降趨勢不會逆轉。總人口預測我們參考UN(2009)的估算,中國人口將于21世紀30年代達到峰值,進入21世紀40年代后人口轉為負增長。假定中國人口2035年達到峰值,則至2020年人口出生率將降至3.85‰。中間年份的數據則通過樣條函數插值得出,則可計算得出2016—2020年的人均GDP(見表4)。

表4 2016—2020年中國人口與人均GDP預測

3. 城鎮化率。2014年在國務院公布的《國家新型城鎮化規劃》中,計劃2020年要實現常住人口城鎮化率達到60%左右,戶籍人口城鎮化率達到45%左右,戶籍人口城鎮化率與常住人口城鎮化率差距縮小2個百分點左右,努力實現1億左右農業轉移人口和其他常住人口在城鎮落戶。我們假定2020年中國城鎮化率為60%,則可通過樣條插值估算中間年份的城鎮化率數據。

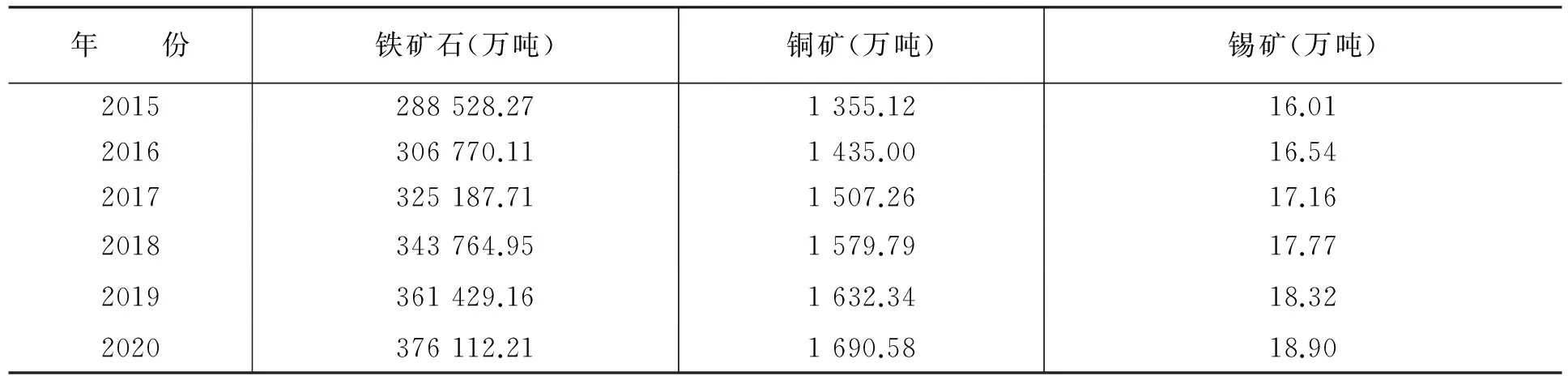

4.礦產資源需求預測結果。將上述情景設定數據分別代入回歸方程,即可預測出2015—2020年鐵礦石、銅礦和錫礦的需求量(見表5)。

表5 2015—2020年中國鐵礦石、銅礦和錫礦的需求量預測

四、未來中國礦產資源供需缺口預測

(一)未來中國礦產資源供給預測

礦產資源的供給預測方面,本質上是要考慮未來的需求增長速度和產能建設速度。對于鐵礦石、銅礦這些需求持續大于供給的礦產資源,約束供給的主要因素即為產能建設速度。由于產能建設是一個長期的動態過程,建設速度的變化趨勢也隱含在過去的數據信息中,則我們可以使用AR模型來預測鐵礦石與銅礦的未來供給量:

Fet=c+φ1Fet-1+φ2Fet-2+μt

Cut=c+φ1Cut-1+φ2Cut-2+μt

對于錫礦這種中國儲量較為豐富、供給大于需求的礦產資源。約束供給的主要因素不僅為自身的產能建設速度,也包括需求端的帶動,則我們用以下模型來預測錫礦的未來供給量:

Snt=c+φ1Snt-1+φ2Dt+μt。其中,Dt為錫礦需求量。

我們對數據進行對數化與平穩化處理,可以得到以下回歸結果:

Fet=2.53+0.71Fet-1+0.08Fet-2+μt

(0.05)(0.07)(0.03)

Cut=0.56+0.94Cut-1+0.04Cut-2+μt

(0.10)(0.05)(0.07)

Snt=0.10+0.51Snt-1+0.47Dt+μt

(0.09)(0.05)(0.03)

注:括號內為P值。

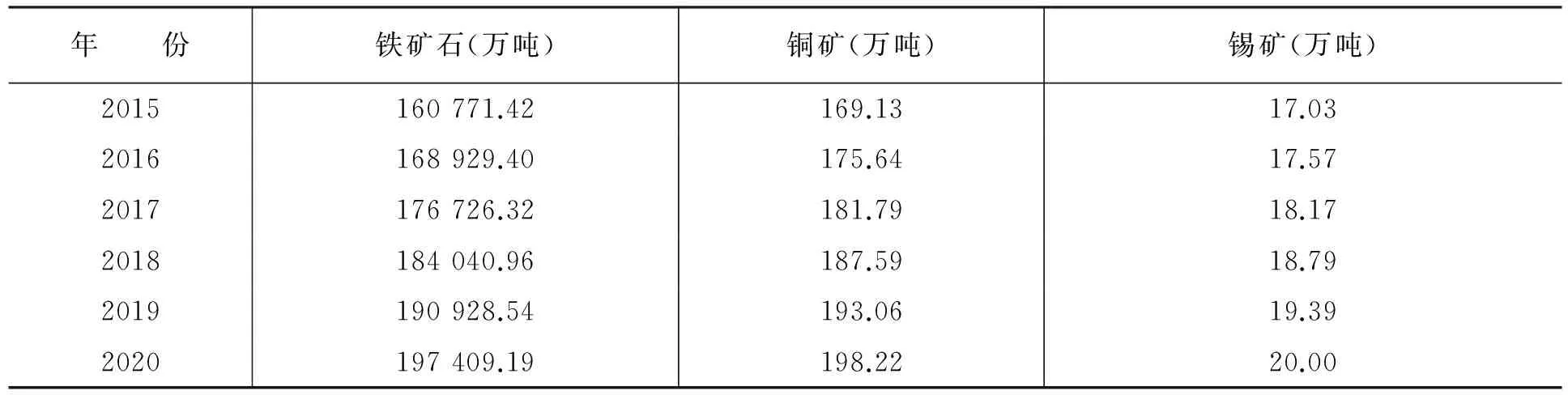

通過統計檢驗結果看,上述回歸方程對歷史數據的擬合結果良好,可以作為預測未來供應量的基準模型。將歷史數據分別代入回歸方程,即可預測出2015—2020年鐵礦石、銅礦和錫礦的供給量(見表6)。

表6 2015—2020年中國鐵礦石、銅礦和錫礦的供給量預測

(二)未來中國礦產資源供需缺口預測

在測算出2015—2020年礦產資源的需求量和供應量后,即可對2015—2020年的礦產資源供需缺口進行預測(見表7)。

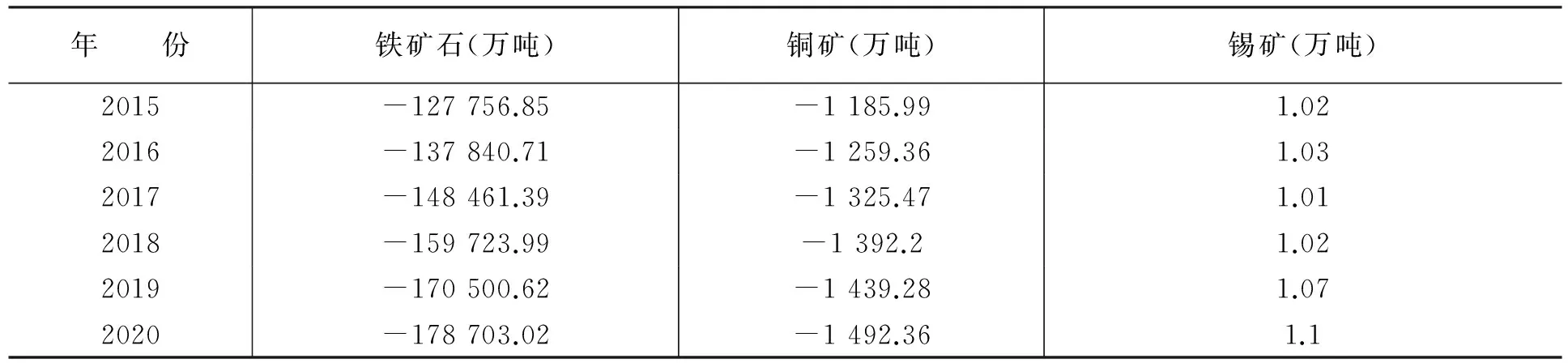

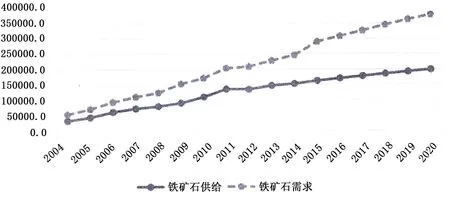

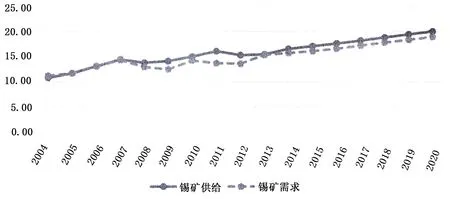

通過觀察2004—2020鐵礦石、銅礦和錫礦的供需缺口變化趨勢(見文后圖2、圖3、圖4),可發現,對于鐵礦石這種中國儲量較多但需求更多、存在供需缺口的大類礦產品種,未來供需缺口仍將進一步擴大,一部分鐵礦石需求將由進口來滿足,資源安全存在一定隱患;對于銅礦這種中國儲量較少、供需缺口較大的中類礦產品種,未來供需缺口越來越大,主要銅礦需求將依托進口,資源安全存在嚴重隱患;對于錫礦這種中國儲量較為豐富、供需缺口較小的小類礦產品種,未來供給將能滿足需求,資源安全隱患較小。

表7 2015—2020年中國鐵礦石、銅礦和錫礦的供需缺口預測

五、結 論

進入工業化中后期后,中國礦產資源的供需形勢發生了一些變化。預測未來的礦產資源供需缺口,有助于對今后國家資源安全進行研判。本文分析了工業化中后期礦產資源需求的主要影響因素,發現礦產資源需求的主要影響因素包括工業生產總值、人均GDP和城鎮化率三個方面。在此基礎上,我們利用SVAR模型,對2016—2020年中國鐵礦石、銅礦與錫礦的供需缺口進行了預測。結果發現:對于鐵礦石這種中國儲量較多但需求更多、存在供需缺口的大類礦產品種,資源安全存在一定隱患;對于銅礦這種中國儲量較少、供需缺口較大的中類礦產品種,資源安全存在嚴重隱患;對于錫礦這種中國儲量較為豐富、供需缺口較小的小類礦產品種,資源安全隱患較小。對此,中國應針對不同礦產資源品種的不同趨勢,有針對性地就礦產資源安全進行防范,減少進口依賴,增加戰略儲備,平穩工業經濟發展。

[1]馮飛,王曉明,王金照.對我國工業化發展階段的判斷[J].中國發展觀察,2012,(8):24-26.

[2]陳佳貴,黃群慧,鐘宏武,王延中,等.中國工業化進程報告[R].北京:中國社會科學出版社,2007.

[3]2050中國能源和碳排放研究課題組.2050中國能源和碳排放報告[R].北京:科學出版社,2009:30-32.

[4]張其仔,等.2050:中國的低碳經濟轉型[M].北京:社會科學文獻出版社,2015:65-67.

圖1 中國鐵礦石供需情況(單位:萬噸)

圖2 中國未來鐵礦石供需缺口變化趨勢(單位:萬噸)

圖3 中國未來銅礦供需缺口變化趨勢(單位:萬噸)

圖4 中國未來錫礦石供需缺口變化趨勢(單位:萬噸)

[責任編輯:房宏琳

1002-462X(2016)03-0079-08

2015-11-29;

2016-02-28

國家社會科學基金重大項目“稀有礦產資源開發利用的國家戰略研究——基于工業化中后期產業轉型升級的視角”(15ZDA051);國家自然科學基金青年項目“能源和水資源消耗總量約束下的中國重化工業轉型升級的動態CGE模型與政策研究”(71203232);中國社會科學院創新工程項目“中國工業綠色發展研究”

渠慎寧(1986—),男,經濟學博士,助理研究員,從事宏觀經濟與產業經濟研究。

F426.1

A

·經濟增長與經濟發展·