上市公司信息披露違規分析

2016-08-05 01:55:26李寰宇西南林業大學云南昆明

合作經濟與科技 2016年15期

□文/李寰宇(西南林業大學 云南·昆明)

?

上市公司信息披露違規分析

□文/李寰宇

(西南林業大學云南·昆明)

[提要] 會計信息是構筑證券市場的基石。資本市場的有序運行也建立在真實客觀的信息披露基礎上。但財務造假案件頻發使我們意識到當前的信息披露可能存在著瑕疵,因而必須重視上市公司信息披露違規相關問題。本文基于2014~2015年滬深上市公司信息披露違規相關數據,從上市公司信息披露現狀展開,思考違規的原因,并提出相應建議。

關鍵詞:信息披露;違規;公司治理

原標題:上市公司信息披露違規分析——基于2014~2015滬深數據

收錄日期:2016年6月1日

一、引言

會計信息是國際通用的商業語言,是構建證券市場的基石,是連接上市公司與會計信息使用者的橋梁。會計信息同時也是國家宏觀經濟政策的制定依據,會計信息通過直接或間接的方式影響相關產業政策、最終會影響一個國家的整體運行。然而,虛假的會計信息會嚴重阻礙市場秩序的有序發展,從早年間的銀廣夏案、藍田案,再到近些年的綠大地造假上市案,這些上市公司無不是通過偽造會計信息,虛增利潤來獲取相關利益,這些上市公司信息披露違規的行為給整個中國的資本市場所帶來的影響是極其深遠的,給廣大投資者帶來的危害是極其嚴重的。由此可見,對信息披露違規進行分析是有必要的。本文通過對2014~2015年度我國上市公司信息披露違規記錄進行梳理統計,思考其違規動因,并提出可行的解決措施,以期為我國證券市場的良性發展,為我國資本市場的有序運行做出一些微薄的貢獻。

二、上市公司會計信息披露相關規范

自1990年上交所和深交所成立以來,我國證券市場進入了一個快速發展的時期,相應的,針對上市公司信息披露相關規范與制度也在逐步完善。目前,我國針對上市公司會計信息披露的相關規定,是以《會計法》、《證券法》、《公司法》等相關法律為核心,結合其他相關規范,包括財政部制定的《企業會計準則》、證監會制定的《上市公司信息披露管理辦法》等。同時,上交所和深交所也制定了各自的信息披露相關細則,例如上海證券交易所股票上市規則、深圳證券交易所股票上市規則、深交所信息披露考核辦法等。當前,我國已經形成了包括法律、行政法規、部門規章和交易所自律規章在內的四個層次的信息披露規范體系。其中所反映的一個最基本理念是會計信息的披露必須建立在真實準確的基礎上。

三、我國上市公司會計信息披露違規現狀分析

本文統計了2014~2015年度滬深上市公司的違規記錄,只考慮上市公司本身違規情況,沒有包括上市公司下屬子公司和上市公司股東的違規情況;同時為了保證數據的客觀性,剔除ST公司。經統計,2014~2015年度滬深上市公司共有542次違規記錄,其中2014年度270次,涉及215家上市公司;2015年度272次,涉及218家上市公司,其中2014年度、2015年度連續違規的上市公司有58家,占2014年度上市公司總數的26.97%。從數據的量上看,2個年度違規記錄次數基本持平。對于上市公司信息披露違規現狀從違規類型、處罰機構、處罰方式三個方面展開。本文數據來源國泰安csmar數據庫,運用excel統計得出。

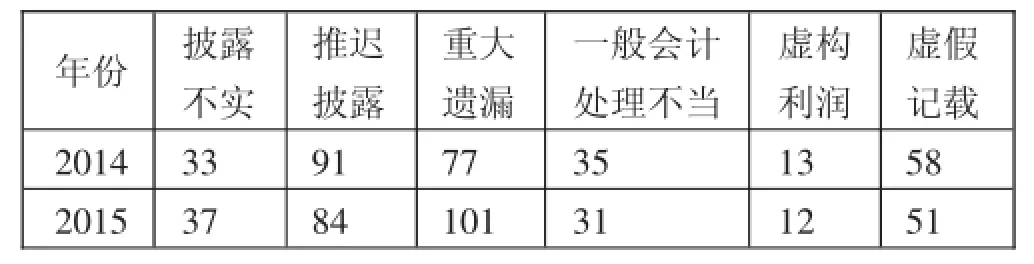

(一)違規類型統計。通過對違規記錄的類型進行統計后發現,上市公司的一項違規事件并不局限于一種違規類型,也可稱之為“數罪并罰”,主要包括:披露不實、推遲披露、重大遺漏、一般會計處理差錯、虛構利潤和虛假記載等,也就是說,一項違規事件的違規類型可能同時包含以上的幾種情況。例如,2014年度深交所對中泰橋梁做出的一項通報批評的處分決定是基于虛假記載和推遲披露這兩種違規類型。(表1)

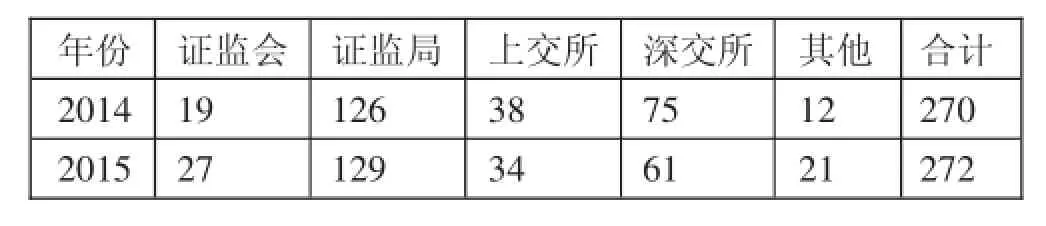

(二)處罰機構統計。從對上市公司信息披露違規做出處罰的機構來看,主要有證監會及其下屬的證監局、上海證券交易與深圳證券交易所,這四個機構做出的處罰占到全部處罰的94%。(表2)

(三)處罰方式統計。處罰機構針對違規情況的不同,會采用不同的處罰方式。有時針對一項違規行為,會并用幾種處罰方式,比較常見的處罰方式有:罰款、警告、批評、譴責和沒收非法所得等。例如,2015年度中國證監會對步森股份做出的一項處分就包括警告與罰款兩項措施。而作為占比例最大的“其他”方式中,一般包括責令限期整改、出具警示函、監督談話等措施。(表3)

四、上市公司信息披露違規主要原因

(一)公司治理機制不健全。國際上對于上信息披露違規的動因研究中,普遍認為大股東掏空上市公司是造成上市公司信息披露違規行為屢禁不止的根本原因。在一股獨大的上市公司中,常常缺乏相應的監督制衡機制,大股東往往有極大的權力來操控財務報表的編制,進行財務造假。有學者通過實證得出管理費用比率越低、年度股東大會出席率越高、持有公司股票董事越多的上市公司,其信息披露違規概率越小。同時,本應起到監督作用的上市公司監事會在實際中的監督效果并不理想,在我國的公司治理結構中往往被弱化,對于上市公司信息披露違規行為的糾正難以起到相應作用。獨立董事被引入我國后也遭到諸多詬病,被認為其未能充分起到財務監督的作用。綜上,不論是大股東掏空上市公司這一觀點、還是監事會與獨立董事的職責缺失都反映了上市公司的公司治理機制不健全是導致信息披露違規行為發生的重要原因。

(二)違規成本低。從上文中對處罰方式的論述中,可以看出2014~2015年度共542次違規記錄中,涉及到罰款的只有84次,占15.5%。大多數處罰方式都只是一些例如警告、批評、譴責或整改、監督談話等無關痛癢的措施,顯然威懾力稍弱。統計還發現連續2個年度違規的上市公司達到58家,重復違規也一定程度上反映了違規引起的不利影響所產生的成本遠低于其產生經濟效益,使得上市公司無視相關規定要求,最終導致信息披露違規。只有對違規行為所造成的后果進行量化,在現有程度上加大處罰力度,才能從根本上減少甚至杜絕違規行為的發生。

表1 違規類型一覽表(單位:項)

表2 處罰機構一覽表(單位:次)

表3 處罰方式一覽表

(三)審計事務所質量未盡到相關責任。本文開頭提到的銀廣夏、藍田、綠大地等案例中,其審計事務所在上市公司的披露違規中都或多或少的扮演了幫兇的角色,例如銀廣夏案中,深圳中天勤會計事務所無視審計準則無視職業道德對此案負有重大責任;而綠大地在最初上市時審計事務所深圳鵬城未盡到相關責任出具了無保留意見的審計報告,這在綠大地欺詐上市案中負有不可推卸的責任。這些都反映了部分CPA對于審計準則的漠視,在職業道德和專業勝任能力方面都并未能切實履行相應的職責;部分事務所為了經濟利益,屈服于上市公司的不當要求而未能堅守獨立性要求。因而,提高外部審計質量勢在必行。

五、建議

(一)完善公司治理機制,健全現代企業制度。既然上市公司治理機制不健全可能會促使信息披露違規行為產生,那么完善相關機制、優化股權結構、強化監事會的監督作用、充分利用獨立董事監管權,就是從公司內部解決披露違規的一個重要途徑。

(二)提高違規成本,加大監管力度。這里,應該從兩個層面去理解:第一,監管機構在處罰方式上采取應靈活采用多種措施,在依據相關規范做出對上市公司的處罰時應增加罰款方式的比重。同時,相應監督部門應進一步完善相應信息披露規范,完善與增強自身的監管職能。揭開當年轟動一時的藍田造假案的竟是劉姝威的一篇600字文章《應立即停止對藍田股份發放貸款》,否則不知藍田的財務造假要延續到何時。而在綠大地案件中,地方證監局、證監會發行部、發審委這三道監管道口在綠大地上市資格審核中并未發現不妥之處,試問監管機構是否切實履行了其相應的職責;第二,強化民事賠償責任。對上市公司信息披露違規的相關研究中,其所帶來的市場反應一直是研究的熱點,一種普遍觀點是上市公司信息違規的披露會降低公司市值。例如,國內有學者通過實證研究得出,信息披露違規處罰公告向市場傳遞了顯著的負面消息。也就是說,會計信息違規的披露會對市場造成相應負面沖擊,造成股價下跌,這說明行政手段有時并不能起到很好地作用。相關違規信息在給信息的使用者帶來損失時,應該做出一定賠償,維護廣大投資者的利益,恢復市場信心。

(三)增強審計事務所責任意識,提高外部審計質量。針對當前部分外部審計機構審計質量偏低的現象,中注協等相關監管機構也應該采取必要措施,加強對事務所的檢查、提高監管質量,對只注重經濟效益,無視審計準則的事務所要從重處罰,踢出審計隊伍。

如何防止上市公司信息披露違規行為的產生是一項復雜的工程,其動因不僅有內在因素,也有外部監管的缺失。但歸根結底,反映的還是誠信問題,國際上眾多學者都在試圖找到一條可行的解決辦法,不能只要求企業自律而忽視外部監管,同樣,也不能一味地只注重監管,而忽視對企業社會責任的養成。總之,當下對我國上市公司信息披露工作還需進一步完善,信息披露質量還有待提高。

主要參考文獻:

[1]蔡志岳.中國上市公司信息披露違規的動因、市場反應與預警研究[D].廈門:廈門大學,2007.4.

[2]于曉強,劉善存.治理結構與信息披露違規行為——來自我國A股上市公司的經驗證據[J].系統工程,2012.6.

[3]陳利飛.我國上市公司監事會監督效果的實證研究[J].中國管理信息化,2013.1.

[4]陳滴溦.綠大地財務舞弊案例分析[D].北京:財政部財政科學研究所,2014.6.

[5]黃政,吳國萍.信息披露違規處罰的市場反應及其對投資者利益的影響[J].東北師大學報(社會科學版),2013.3.

中圖分類號:F275.5

文獻標識碼:A

猜你喜歡

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 13:47:18

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49