用SDGs開啟CSR報告新篇章

2016-08-02 22:39:20孫孝文韓斌王學柱

WTO經濟導刊 2016年7期

孫孝文 韓斌 王學柱

2016年6月27日,海航集團在聯合國全球契約中國網絡及意大利船級社的專業指導下發布了參考SDGs框架編寫的社會責任報告《Creating Shared Value—— HNA's Contribution to the United Nation's Sustainable Development Goals》。這是中國第一份嚴格對標SDGs編寫的企業社會責任報告。

什么是SDGs

2015年9月25日,“聯合國可持續發展峰會”通過了一份由193個會員國共同達成的成果文件,即《改變我們的世界——2030年可持續發展議程》(Transforming our World: The 2030 Agenda for Sustainable Development,SDGs)。該議程以“可持續發展”為主題,對未來15年全球經濟發展、社會公平、生態保護三個方面做了框架性安排。

作為可持續發展領域的一個綱領性文件,可持續發展議程不僅凝聚了全球共識,其確定的17個發展目標也明確了可持續發展的優先領域,為企業履行社會責任、追求可持續發展提供了更加寬廣的維度。

SDGs 與企業的關系

“現在是時候讓我們創造性地調動全球商界的力量實現可持續發展目標,可持續發展目標里數萬億美元的投資也會為負責任的企業尋求全球問題的解決方法提供巨大的機會。”

——聯合國秘書長潘基文,2015年9月26日

在聯合國千年發展目標執行期間,聯合國并沒有建立企業參與千年發展目標的有效框架,企業參與較少。然而,在過去的15年里,全球范圍內私營部門的發展壯大深刻地影響著人類的生存方式。更重要的是,越來越多的跨國企業日益重視社會責任與可持續發展,企業已經成為解決全球問題的重要力量。此外,國際社會也日益重視企業參與解決全球問題,如2011年哈佛大學商學院教授邁克爾波特撰文指出企業通過履行社會責任創造共享價值將“重塑資本主義”。

此外,《2030年可持續發展議程》在內容、參與方式上為企業參與提供了大量的機會。與《聯合國千年宣言》相比,《2030年可持續發展議程》不僅關注貧困、教育和健康問題,更增加了對實現包容性社會、促進經濟增長、保護環境與生態系統、應對氣候變化等問題的關注。而這些目標的達成離不開企業的參與。

為什么要用 SDGs 編寫 CSR 報告

“鼓勵各個公司,特別是大型公司和跨國公司,采用可持續的實踐,并將可持續性信息納入各自報告周期中”。

——目標 12.6

1.SDGs 為未來15年全球可持續發展提供了共通框架

自從20世紀中期企業社會責任概念在全球興起后,政府機構、研究機構、非政府組織、專家學者對企業社會責任的概念、范疇有不同的認識,企業社會責任的概念呈現出顯著的社會經濟和地域文化特征,且企業社會責任這一概念本身也在逐步發展。

作為聯合國最具包容性的項目,SDGs反映了社會各界和世界各國的廣泛意見。僅在聯合國全球契約(UN Global Compact)成員中,就有1500多家公司參與提供了建議和指導。從SDGs的制定過程及內容來看,SDGs的目標既普遍適用于發展中國家,也普遍適用于發達國家;既呼吁世界各國政府和民間社會行動起來,也肯定了企業在實現可持續發展過程中能夠并且必須發揮關鍵作用。也就是說,SDGs的17個目標和169個子目標是具有全球性和普遍適用性的。

當然,SDGs為全球社會責任及可持續發展提供了共通框架并不是要求所有國家、地區、組織都要一視同仁,SDGs充分考慮了各國的國情、能力和發展水平,并尊重各國的政策和優先事項。領袖企業可以通過實質性分析,結合自身資源優勢來確定可持續發展優先事項。當全球所有組織及個人按照SDGs行動時,那么,全球的可持續發展就變成了一個不可分割的整體。

2.SDGs為全球可持續發展提供了共同語言

由于社會責任及可持續發展并非是經過嚴格界定的法律或技術規范,而是更接近于一整套具有彈性的態度和行為,既有全球性,也有地方色彩。這導致了不同國家、地區、組織間在實施社會責任時難免具有文化沖突、社會規范的差別。SDGs為全球組織樹立了共同的行動和語言框架,有助于各類組織更高效地與利益相關方溝通其業務影響和績效。

既然SDGs在全球范圍內樹立了可持續發展及社會責任的理念共識,那么SDGs天然提供了一種通用的報告語言。根據畢馬威和全球報告倡議組織等機構的統計,近年來,許多國家的政府、市場監管部門和證券交易所都出臺了相關可持續發展報告或社會責任報告的政策和法規,目前全世界至少有180項關于可持續發展報告的國家政策和倡議(2013年統計數據);另一方面,很多企業的社會責任報告均涵蓋了部分SDGs的議題,如氣候變化、可持續水管理、雇傭和體面工作、生物多樣性等。如果企業根據SDGs來調整企業可持續發展報告,并按照SDGs的語言來調整披露內容,那便可以極大增加可持續發展共識。

3. SDGs為CSR報告提供了新視野

目前,國際上無論是政府機構還是交易所、社會組織發布的關于社會責任報告的標準、指南都具有以下兩個顯著特點:一是思維的割裂,多數標準和指南均聚焦于根據企業自身社會和環境影響而得出社會責任指標。但一個越來越明顯的事實是“僅憑單個組織的力量無法有效解決可持續發展的問題”。二是可持續發展背景分析的模糊。現行報告標準和指南由于具有思維的割裂,必然導致可持續發展背景分析的模糊。企業追求可持續發展、追求社會責任,必然內嵌于整個行業、地區乃至全球的可持續發展大環境之中,有必要對可持續發展背景進行綜合分析。

SDGs第17項目標明確提出“加強執行手段,重振可持續發展全球伙伴關系”。與前16項目標不同,第17項目標是工具型目標,號召全球組織通過建立全球伙伴關系來實現SDGs。根據由全球報告倡議組織(GRI)、聯合國全球契約組織(UNGC)和世界可持續發展工商理事會(WBCSD)共同編寫的“SDG Compass”,企業可探索至少以下三種形式的伙伴關系:

價值鏈合作伙伴:同一價值鏈中的不同企業結合互補的技能、技術和資源,為市場推出新的解決方案;

行業倡議合作伙伴:集合多家行業領導者的力量以提升整個行業的標準和實踐,克服共同面臨的挑戰;

多方利益相關方合作伙伴:政府、私營部門和民間社會組織攜手應對復雜挑戰。

根據SDGs的第17項目標,企業的社會責任領域大大拓展,這必將為企業編寫社會責任報告提供新的視野。

企業如何運用SDGs編寫CSR報告

那么,企業應該如何運用SDGs編寫社會責任報告?

1. 可持續發展背景原則

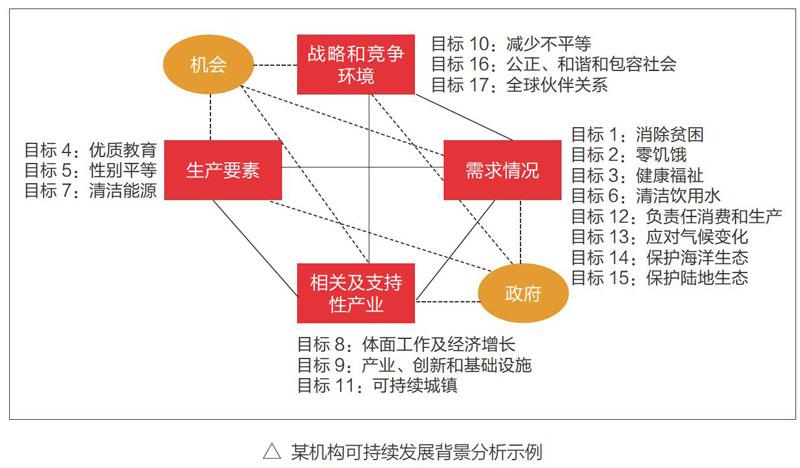

可持續發展背景原則是企業運用SDGs編寫CSR報告的基礎,它要求企業在更廣闊的可持續發展背景下衡量企業的社會現狀,制定社會責任目標,披露社會責任績效信息。那么,企業應該如何分析自身可持續發展背景信息呢?在這里,筆者建議摒棄價值鏈分析工具,采用波特國家競爭優勢分析工具,從生產要素、需求條件、相關及支持性產業、戰略和競爭環境四個方面進行分析,得出企業在社會責任領域的機遇及未來發展目標。

2. 實質性原則

SDGs具有極大的包容性,17個目標包容了政府、企業、社會組織,也包容了不同發展水平的國家和地區。因此,并不是所有的17個目標均與企業相關,更不是要求企業要同等重視這17個目標。對待每一個目標,企業可以做出什么樣的貢獻,以及由此帶來的發展機遇和風險,是由企業的行業屬性、資源稟賦、戰略目標以及價值鏈合作伙伴等因素綜合決定的。

因此,企業在運用SDGs編寫社會責任報告時要堅持實質性原則,從戰略分析其在整個價值鏈上的業務活動對SDGs所造成的當前及潛在、正面及負面影響,進而對議題進行實質性排序。

3.整合原則

SDGs是全球關于社會責任的最高框架安排,從本質上并不是社會責任報告編寫指南;SDGs也無意取代現存的各種社會責任標準。因此,企業在運用SDGs編寫社會責任報告時一定要運用整合原則。那么,我們要整合什么?首先是思維的整合,即將SDGs的思維方式、對社會責任的思考角度與現存報告編寫標準相整合,也就是用“SDGs 的腦袋”指揮“GRI的手”。其次是指標的整合,即將SDGs與GRI指南進行對標,將SDGs提出的新議題、新指標納入GRI指標體系中去。

4. 目標承諾原則

SDGs與現存社會責任標準、指南的另一個重大區別是,SDGs明確提出了到2030年我們要達到什么樣的目標,我們的目標值是多少;同時,這些目標也為組織策劃、管理可持續發展指明了方向。這也是我們主張參考SDGs編寫社會責任報告的一個重要原因。

與總結過去相比,編寫社會責任報告更重要的是面向未來,通過編寫社會責任報告明確本企業的社會責任議題、社會責任目標,通過報告公開承諾這些目標,進而激勵企業向更加可持續的未來邁進。在編寫社會責任報告的過程中,企業應以SDGs整體目標為參考,根據其所處行業、地理位臵和規模大小來確定其目標的“合理份額”。

SDGs的時代已經到來,不同國家、宗教、民族、政府、企業和社會組織已經在可持續發展領域達成全球共識。在SDGs的時代下,作為重要溝通工具和管理工具的社會責任報告也必將掀開新的篇章。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

南方人物周刊(2017年32期)2017-10-28 22:48:36

北方交通(2016年12期)2017-01-15 13:52:53

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44