對(duì)農(nóng)民合作社賬務(wù)處理的幾點(diǎn)思考

2016-07-25 09:15:26沈國(guó)英張玉潔

農(nóng)村財(cái)務(wù)會(huì)計(jì) 2016年4期

關(guān)鍵詞:銷(xiāo)售

□ 沈國(guó)英 張玉潔

?

對(duì)農(nóng)民合作社賬務(wù)處理的幾點(diǎn)思考

□ 沈國(guó)英 張玉潔

《農(nóng)民專(zhuān)業(yè)合作社法》對(duì)農(nóng)民合作社的定義有兩個(gè)層次:一方面是內(nèi)涵定義,即“農(nóng)民專(zhuān)業(yè)合作社是在農(nóng)村家庭承包經(jīng)營(yíng)基礎(chǔ)上,同類(lèi)農(nóng)產(chǎn)品的生產(chǎn)經(jīng)營(yíng)者或者同類(lèi)農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)服務(wù)的提供者、利用者,自愿聯(lián)合、民主管理的互助性經(jīng)濟(jì)組織”;另一方面是外延定義,即“農(nóng)民專(zhuān)業(yè)合作社以其成員為主要服務(wù)對(duì)象,提供農(nóng)業(yè)生產(chǎn)資料的購(gòu)買(mǎi),農(nóng)產(chǎn)品的銷(xiāo)售、加工、運(yùn)輸、貯藏以及與農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)有關(guān)的技術(shù)、信息等服務(wù)”。簡(jiǎn)單地講,農(nóng)民合作社就是為社員服務(wù)的一個(gè)互助性合作經(jīng)濟(jì)組織,但又是一個(gè)非常特殊的經(jīng)濟(jì)組織,因?yàn)樗灰宰非蠼?jīng)濟(jì)效益作為唯一目標(biāo)。合作社產(chǎn)生的贏利每年都要按照社員與合作社的交易量(包括購(gòu)買(mǎi)合作社統(tǒng)一采購(gòu)的物資、銷(xiāo)售給合作社需要的農(nóng)產(chǎn)品)及社員在合作社的股份比例進(jìn)行分配。所以,作為市場(chǎng)經(jīng)濟(jì)主體,合作社在追求利潤(rùn)的同時(shí)又兼顧追求公平,肩負(fù)帶動(dòng)農(nóng)民共同致富的社會(huì)責(zé)任。

基于上述特點(diǎn),社員通過(guò)農(nóng)民合作社這一平臺(tái),在統(tǒng)一采購(gòu)物資、統(tǒng)一銷(xiāo)售農(nóng)產(chǎn)品、共同使用商標(biāo)品牌時(shí),可以有效避免單一農(nóng)戶(hù)無(wú)發(fā)票(或者開(kāi)取不易)、無(wú)商標(biāo)品牌、采購(gòu)及銷(xiāo)售時(shí)數(shù)量相對(duì)較少等缺點(diǎn)。而在農(nóng)民合作社的財(cái)務(wù)管理方面,也具有與其他市場(chǎng)經(jīng)濟(jì)主體不同的賬務(wù)處理方式。

一、股金。社員入股的股金有貨幣資金和物資兩種,一般來(lái)說(shuō),貨幣資金有現(xiàn)金和銀行存款,筆者建議銀行存款的利息部分不計(jì)入股金中,按成員往來(lái)款返還。以物資入股,物資的價(jià)值按評(píng)估價(jià)(公允價(jià))計(jì)算。以上二種入股方法均需開(kāi)具收款收據(jù),物資入股應(yīng)附評(píng)估書(shū)。

二、固定資產(chǎn)。合作社的固定資產(chǎn)主要有辦公場(chǎng)所、辦公設(shè)備、倉(cāng)庫(kù)(包括冷庫(kù))、水電設(shè)施(辦公用)、車(chē)等。固定資產(chǎn)來(lái)源主要有三個(gè):一是以自有的資金購(gòu)買(mǎi)的;二是社員以物資(屬固定資產(chǎn)部分)入股的;三是以財(cái)政撥款的資金購(gòu)置的。這三部分中,第一項(xiàng)和第三項(xiàng)的來(lái)源必須有發(fā)票,第二項(xiàng)應(yīng)有合作社收款收據(jù)及評(píng)估書(shū);第一項(xiàng)可提折舊,其余二項(xiàng)不能提折舊。

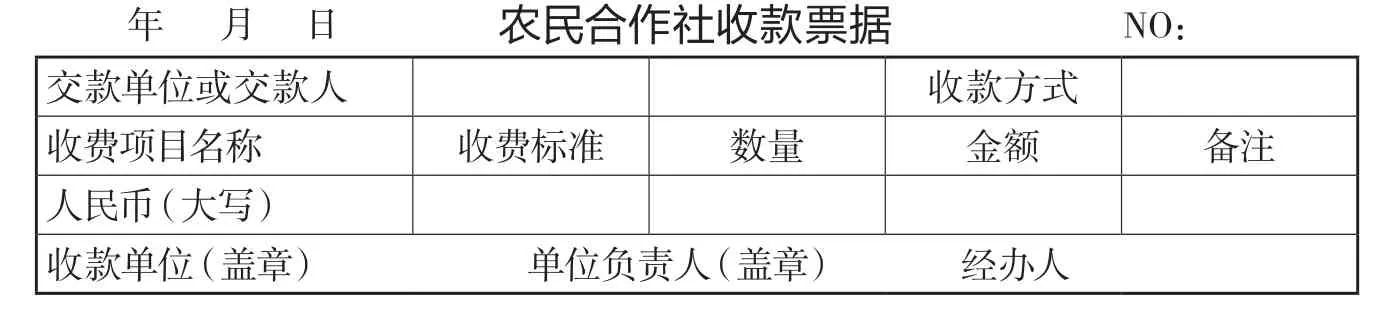

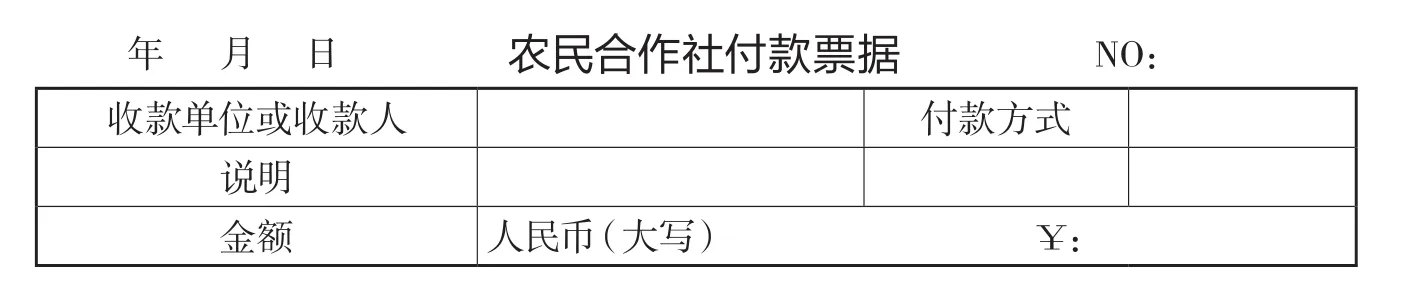

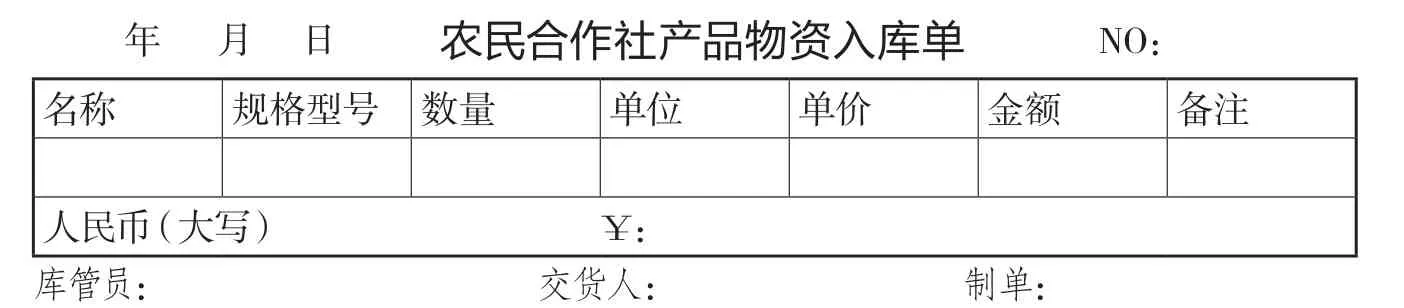

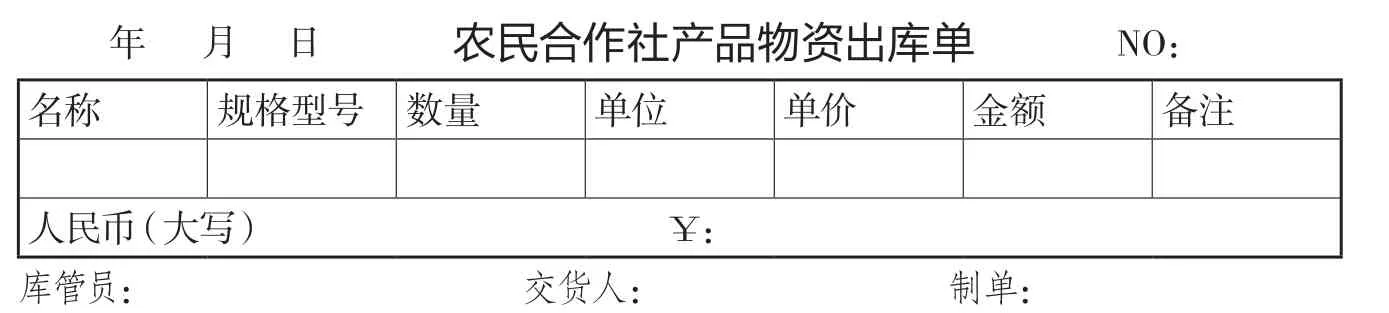

三、物資采購(gòu)及銷(xiāo)售。合作社從外面采購(gòu)物資,然后銷(xiāo)售給社員。這一過(guò)程中,采購(gòu)應(yīng)有規(guī)范的發(fā)票,并附入庫(kù)單(購(gòu)買(mǎi)農(nóng)民的豬、鴨等肥料除外,以入庫(kù)單為準(zhǔn)),未一次性付款時(shí)應(yīng)附對(duì)方單位的收款收據(jù)及我方寫(xiě)給對(duì)方的欠條;把物資銷(xiāo)售給社員時(shí),應(yīng)有出庫(kù)單及合作社開(kāi)出的收款收據(jù)或者社員寫(xiě)給合作社的欠條。

四、購(gòu)買(mǎi)社員產(chǎn)品、對(duì)外銷(xiāo)售。購(gòu)買(mǎi)社員產(chǎn)品時(shí),應(yīng)有入庫(kù)單及合作社的收款收據(jù)或者合作社寫(xiě)給社員的欠條為憑據(jù)。對(duì)外銷(xiāo)售時(shí),以合作社的名義開(kāi)具發(fā)票,并應(yīng)有出庫(kù)單、收款收據(jù)或者購(gòu)買(mǎi)方的欠條,市場(chǎng)銷(xiāo)售時(shí)有出庫(kù)單、收款收據(jù)。能否收款與社員無(wú)關(guān)。

五、成本。合作社的成本種類(lèi)不多,大致只有折舊、工資、費(fèi)用及購(gòu)買(mǎi)時(shí)的成本,購(gòu)買(mǎi)成本又分從外面采購(gòu)物資的成本和從社員中購(gòu)買(mǎi)產(chǎn)品的成本。

六、分配。合作社的分配是按交易量(社員購(gòu)買(mǎi)合作社采購(gòu)的物資數(shù)量+合作社購(gòu)買(mǎi)社員產(chǎn)品的數(shù)量)及社員入股比例相結(jié)合的方式分配。一般來(lái)講,按交易量返還比例大于按股份返還比例,具體比例由社員大會(huì)決定、合作社章程規(guī)定。

七、其他。因自產(chǎn)自銷(xiāo)農(nóng)產(chǎn)品屬于免稅范疇,所以農(nóng)民合作社銷(xiāo)售給社員的物資、統(tǒng)一采購(gòu)的物資以及向非社員收購(gòu)進(jìn)行再銷(xiāo)售的農(nóng)產(chǎn)品,也應(yīng)列入免稅范疇。

同時(shí),筆者在思考農(nóng)民合作社賬務(wù)處理過(guò)程中,整理設(shè)計(jì)了一套較為完整、適用性強(qiáng)、便于操作的票據(jù)格式和臺(tái)賬清單(詳見(jiàn)下兩頁(yè)),以供參考。

附件:農(nóng)民合作社相關(guān)賬據(jù)、報(bào)表、會(huì)計(jì)科目

一、單據(jù)(4張)

1. 農(nóng)民合作社收款票據(jù)

2. 農(nóng)民合作社付款票據(jù)

3. 農(nóng)民合作社產(chǎn)品物資入庫(kù)單

4. 農(nóng)民合作社產(chǎn)品物資出庫(kù)單

二、農(nóng)民合作社產(chǎn)品物資入庫(kù)登記臺(tái)賬

1. 農(nóng)民合作社產(chǎn)品物資入庫(kù)登記臺(tái)賬

農(nóng)民合作社產(chǎn)品物資入庫(kù)登記臺(tái)賬

2. 農(nóng)民合作社產(chǎn)品物資出庫(kù)登記臺(tái)賬

農(nóng)民合作社產(chǎn)品物資出庫(kù)登記臺(tái)賬

三、賬簿(11本:包括1本總賬、9本明細(xì)賬、1本登記簿)

1. 總賬(訂本式)

2. 現(xiàn)金日記賬(訂本式)

3. 銀行存款日記賬(訂本式)

4. 股金明細(xì)賬(三欄式)

5. 成員往來(lái)明細(xì)賬(三欄式)

6. 收支明細(xì)賬(多欄式)

(經(jīng)營(yíng)收入、其他收入、投資收益經(jīng)營(yíng)支出、管理費(fèi)用、其他支出、生產(chǎn)成本)

7. 應(yīng)收(應(yīng)付)明細(xì)賬(三欄式)

(1)應(yīng)收:應(yīng)收款、對(duì)外投資

(2)應(yīng)付:短期借款、應(yīng)付款、應(yīng)付工資、應(yīng)付現(xiàn)金返還、應(yīng)付剩余盈余、長(zhǎng)期借款、專(zhuān)項(xiàng)應(yīng)付款

8. 產(chǎn)品物資(受托)明細(xì)賬(數(shù)量金額式)

產(chǎn)品物資

委托:委托加工物資、委托代銷(xiāo)商品;受托:受托代購(gòu)商品、受托代銷(xiāo)商品

9. 資產(chǎn)明細(xì)賬(數(shù)量金額式)

(牲畜(禽)資產(chǎn)、林木資產(chǎn)、固定資產(chǎn)、在建工程、固定資產(chǎn)清理、無(wú)形資產(chǎn))

10. 所有者權(quán)益明細(xì)賬(三欄式)

(專(zhuān)項(xiàng)基金、資本公積、盈余公積、盈余分配)

11. 登記簿(成員賬戶(hù))

四、會(huì)計(jì)報(bào)表(5張)

1. 資產(chǎn)負(fù)債表(年報(bào))

2. 成員權(quán)益表變動(dòng)表(年報(bào))

3. 盈余及盈余分配表(年報(bào))

4. 科目余額表(月報(bào))

5. 收支明細(xì)表(月報(bào))

作者單位:(浙江省德清縣雷甸鎮(zhèn)農(nóng)經(jīng)站、浙江省農(nóng)業(yè)廳經(jīng)管處)

猜你喜歡

加油站服務(wù)指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(yǔ)(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國(guó)化妝品(2003年6期)2003-04-29 00:00:00

中國(guó)化妝品(2003年3期)2003-04-29 00:00:00

中國(guó)化妝品(2003年1期)2003-04-29 00:00:00