證券市場的信息效率:由基本特征到理論猜想

2016-07-21 06:08:42丁志國徐德財

學習與探索 2016年6期

丁志國,金 博,徐德財

(吉林大學 a.數量經濟研究中心;b.商學院,長春 130012)

?

證券市場的信息效率:由基本特征到理論猜想

丁志國a,b,金博a,徐德財b

(吉林大學 a.數量經濟研究中心;b.商學院,長春 130012)

摘要:有效市場假說理論對市場和股價行為的解釋存在不足,在引述“信息漏出與滲入假說”和“信息反映周期假說”的基礎上,研究從信息集合劃分和信息反映方式兩個角度論述了證券市場股價與信息偏離現象存在的必然性,同時提供了針對股價與信息一致性呈現過程特征的理論說明。研究認為,短期內市場存在對特定信息的反映周期,長期內股票價格與市場信息一致性具有動態周期過程;證券市場信息效率的基本特征通過短期內存在的信息反映周期和長期內存在股價與價值偏離周期兩種市場現象呈現。

關鍵詞:有效市場假說;信息效率;漏出與滲入;信息一致性;證券市場

①對行為金融文獻的論述可參見Yuen(2012), Campell(2014)和Shiller(2014)。

②一般認為,股價如果充分反映了所有相關信息,那么股價將同其價值相等。為此,本文在行文過程中并行使用了股價與信息一致性和股價與價值一致性兩種表述。

作為金融領域內最為核心且基礎的問題,關于證券市場效率的研究貫穿于現代金融理論的發展歷程中。Fama(1965和1970)提出了有效市場的概念并界定了三類有效市場,建構了有效市場假說(Efficient Market Hypothesis, EMH)理論[1][2]。按照EMH理論的觀點,信息是影響股價變動的唯一因素,信息將被股價所反映,有效市場是必然結果。由此,證券市場效率問題轉變為證券市場信息效率問題——在有效市場狀態下,股價將反映所有信息,同樣,若股價同信息具有一致性,市場將處于有效狀態。雖然EMH理論曾一度成為解釋市場現象的主流聲音,但是后續的市場現象以及突起的行為金融(Behavioral Finance)文獻對EMH理論產生了質疑。①人們發現,除信息外,心理行為因素同樣影響股價變動。另外,股價與信息并不總是保持一致,股價與信息間的偏離時常發生。本文從證券市場信息效率的本源性問題——股價與信息的一致性入手,探討EMH理論邏輯的正確性,并基于市場基本現象分析證券市場信息效率的基本特征,以理論猜想的方式回答市場基本現象的背后邏輯。

一、證券市場信息效率的本源性問題:股價與信息一致性

Fama(1965和1970)指出,如果任意時點股價都能夠對市場中所有與股票價值相關的信息給予充分準確地反映,該市場就是有效市場。②按照EMH理論的邏輯,證券市場效率問題等同于證券市場信息效率問題,即股價與信息一致性問題——股價是否充分反映了信息,股價是否同信息保持一致性。EMH理論著重強調股價對信息的反映方式——股價“充分反映”所有與股票價值相關的信息。這里的“充分反映”包含兩層含義:一是即時的信息反映,二是準確完整的信息反映,這兩層含義保障了在任意時點股價同信息保持一致性,市場達到有效狀態。顯然,在無摩擦市場條件下,信息充分反映狀態可以達到,EMH理論成立。現實條件下股價與信息間可能存在一定的偏差,但是這一偏差僅僅表現在短期內,長期內會逐步消失[3]。

伴隨著市場發展,一些無法由EMH理論所解釋的市場現象逐步顯現。這些現象一方面證實了股價與信息存在偏離的事實,另一方面則引起人們關于證券市場效率同證券市場信息效率關聯性的質疑。行為金融文獻對這些現象提出了不一樣的解釋邏輯,他們使用行為和認知因素說明股價與信息偏離存在的必然性。除此之外,行為金融文獻首先否定EMH理論前提假設的正確性,其次懷疑有效市場實現機制(套利和競爭)的現實性。EMH理論及其信息效率邏輯必須解釋股價與信息偏離現象的客觀存在,尤其需要解釋為何在不同時間維度下(短期和長期)股價與信息偏離的基本現象并非以偶然的方式存在,而是時有發生。

短期內股價與信息的偏離現象主要表現為股價對特定信息的反映滯后、不完全,或者不準確。Bernard和Thomas(1990)發現,某些公司公告信息未被價格即時地反映[4]。對此,Huberman和Regev(2001)給出了一個現實的例子——《紐約時報》刊登了一篇關于EntreMed公司最新癌癥治愈藥品的文章,引起了很大的社會響應,進而使得其公司股價產生了超過300%的日收益率[5]。雖然這一信息早在五個月前于《自然》和其他報紙中報道過,但市場并沒有對這一信息做出任何反映。Della Vigna和Pollet(2009)發現,相比其他日期收益公告的市場反映,周六收益公告并沒有得到即時地反映[6]。在針對收益公告[7][8]、股票回購[9]、股利支付[10]、增發[11]、股票拆分[12]、分析師推薦[13]等公司相關公告信息的研究過程中,學者們同樣找到了大量支持信息反映不完全的證據。

長期內股價與信息的偏離現象主要表現為非正常收益機會的持續存在,表現為內部人和分析師的存在。Ke et al.(2003)的研究結果表明,上市公司內部人總是能在收益下降前賣出手中持有的股票,而這一提前性交易往往出現在收益下降公告的兩年以前[14]。進一步,Beneish和Vargus(2002)發現,內部人交易往往與那些能夠表明公司收益增長持續性的要素相關。分析師行業的存在也進一步說明了長期內非正常收益機會的現實性[15]。Tucker et al.(2012)指出,分析師的推薦和預測不僅提供了有關股票的詳細信息,同時也反映了分析師本人對股票價值的判斷[16]。按照Ivkovic和Jegadeesh(2004)的說法,如果市場中的股價與信息(價值)保持一致,只能說明分析師行業對分析師職業能力撒了謊[17]。然而,針對證券市場檢驗的結果表明,長期內分析師行業一直存在,且是市場中的高薪行業,那么分析師行業是否撒了謊則一目了然。

正如Campell(2014)所指出的,EMH理論最為重要的貢獻在于提出了有效市場的概念,而這一概念的不足在于缺少現實的可檢驗內涵,證券市場中短期和長期內股價與信息偏離的基本現象成為驗證EMH理論正確性不可規避的障礙[18]。不過,可以肯定的是,證券市場內的現象證實了信息對股價影響的存在。雖然不僅僅只有信息會影響股價,但以證券市場信息效率問題研究證券市場效率仍是一個好的切入點。EMH理論基于對信息集合劃分界定的三類有效市場,以及以股價與信息一致性為基礎展開的有效市場檢驗邏輯亟待驗證——證券市場內信息集合是否絕對可分,信息是否會按照“即時、準確、完全”的方式被反映?如果不是,信息將以何種方式被反映,并以何種現象呈現于市場?

二、信息漏出與滲入假說:股價與信息一致性的過程特征

對于股價與信息偏離的基本現象,丁志國(2004)認為,EMH理論無法解釋這些基本現象的原因在于對信息集合的劃分和股價反映信息方式的解釋[19]。他說“既然有效市場理論仍然是主流的金融學思想,為什么它在對一些實證檢驗的解釋方面表現得如此蒼白?因為絕大多數的實證檢驗的理論基礎均是Fama(1970)給出的市場有效性的三個類型劃分,而問題恰恰出在這一劃分上。”由此,丁志國在其博士論文中提出了“信息漏出與滲入假說”來解釋市場中這些股價與信息偏離的基本現象:現實世界的市場存在信息漏出和滲入效應,最容易獲得和處理的信息也不會被市場全部包含,即漏出效應;與之相對應的是,最難以獲得和處理的信息也可能部分地被市場所反映,即滲入效應,只是包含的程度存在差異。

在給出“信息漏出與滲入假說”后,丁志國還提出了“信息反映周期假說”來描述證券市場中信息反映的基本特征,并給予了一定的實證檢驗。“信息漏出與滲入假說”最為重要的貢獻在于提出了對Fama(1970)信息集合劃分的質疑,并以此解釋市場中存在的股價與信息偏離現象。“信息反映周期假說”概括性地總結了證券市場中信息效率的基本特征,著重說明了市場中股價對信息的反映具有過程特征,即股價與信息間的一致性具有過程特征。“信息漏出與滲入假說”和“信息反映周期假說”向人們提供了理解股價與信息偏離基本現象的合理邏輯:信息集合的界定影響股價與信息一致性的結論;股價與信息的一致性具有過程特征。這里從信息集合和信息反映方式兩個角度對此進行說明。

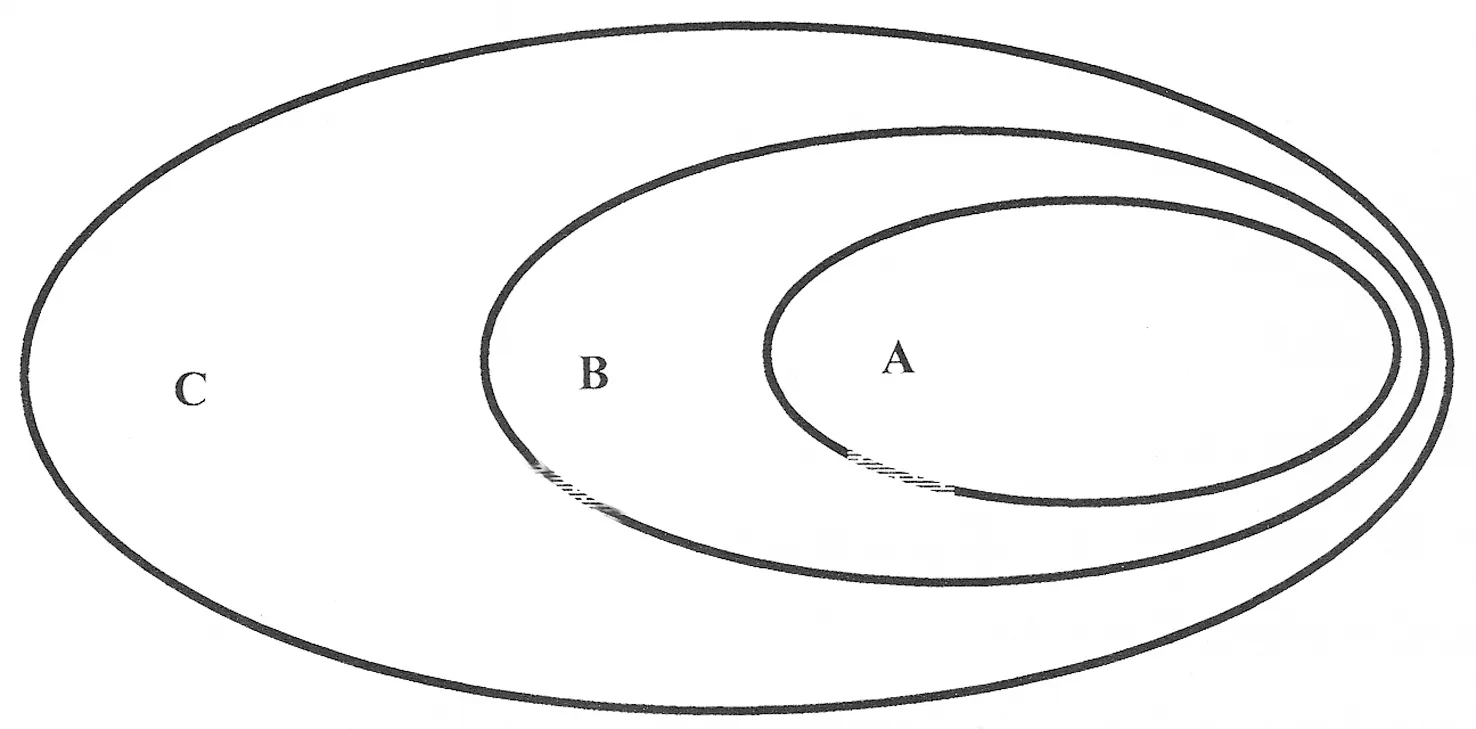

Fama(1970)提出的EMH理論較早地對信息集合做出了界定(見圖1),其依據歷史信息、公開信息和所有信息(包括公開信息和非公開信息)三個層次的信息集合定義了三類有效市場,分別是弱勢有效市場、半強勢有效市場和強勢有效市場。Fama雖然并未指出市場中三個層次信息是否可分,但是他本人以及其他學者都是沿著三個層次的有效市場分類進行檢驗。就證券市場信息環境的現實而言,對信息集合的劃分并不可行。在任意時點,三個層次的信息并不會獨立影響股價,而是共同作用于股價。

圖1 Fama的信息集合分類

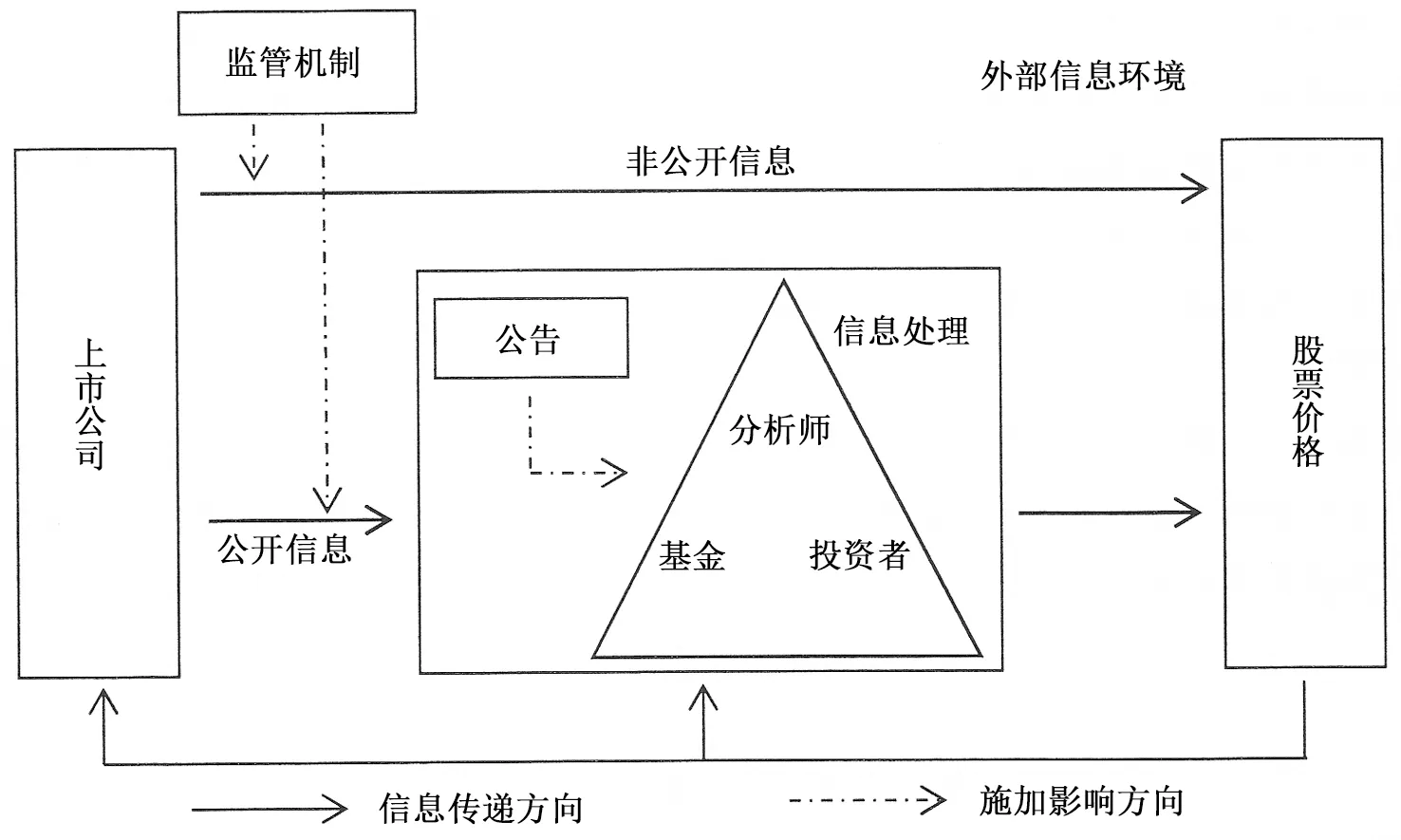

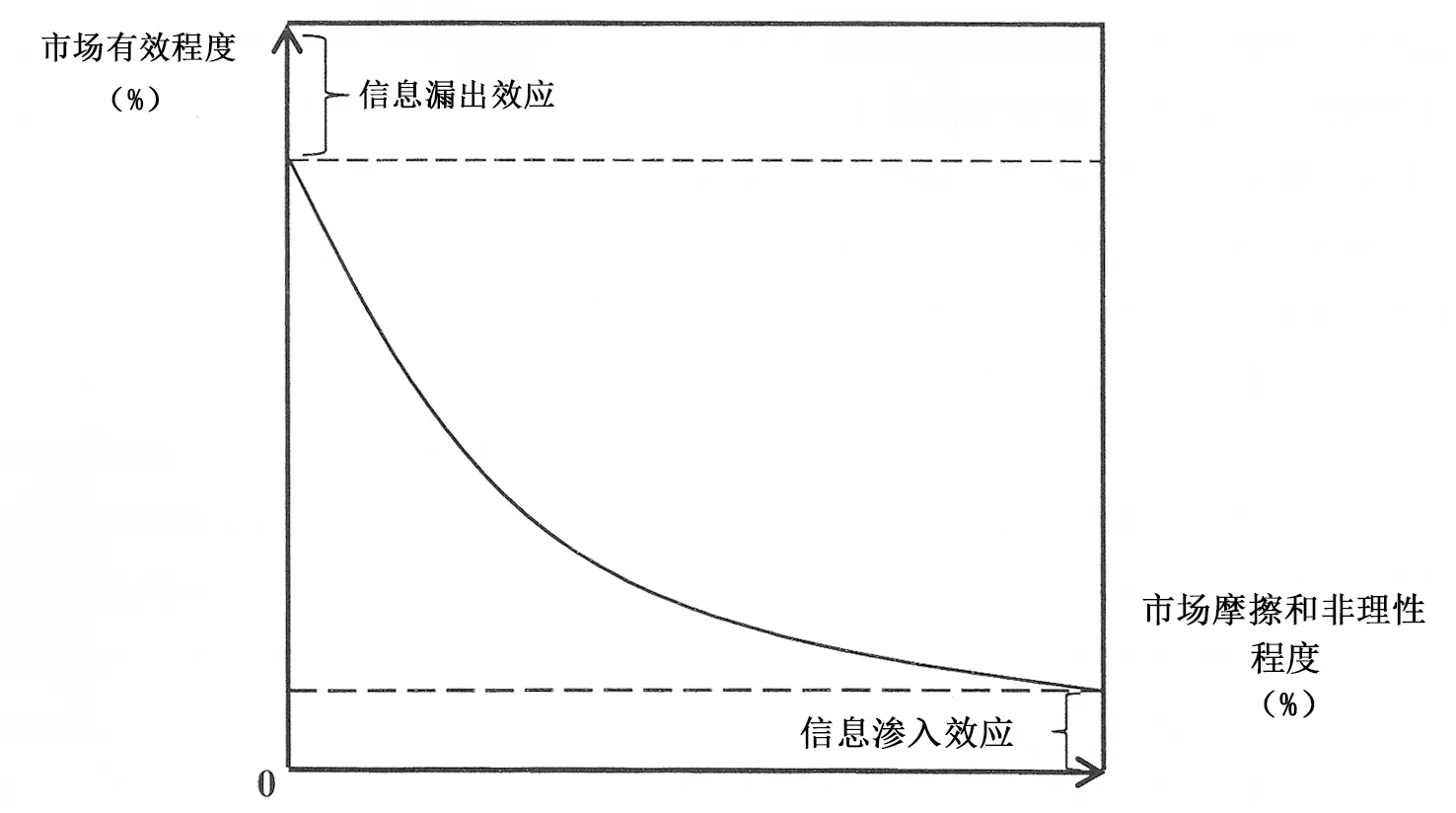

客觀地講,證券市場中信息集合難以準確地區分,歷史信息、公開信息和非公開信息往往并不存在嚴格的界限,且信息的傳遞和隨機發生使得不同信息集合間存在著動態轉換,進而使得在動態條件下對信息集合劃分成為不可能。下頁圖2對靜態條件下市場信息環境和信息傳導給予了描述。簡單而言,影響股價變動的信息主要源于上市公司。這些信息以不同形式向市場投資者傳遞,再經過一定的分析和處理后反映在股價中。考慮動態環境下,任一時點股價將僅是對對應時點部分信息的反映結果。股價(已被反映于股價中的信息)連同未被反映于股價中的信息將影響下一時點的股價。市場摩擦和非理性投資者的存在決定了股價并不是總能對所有信息做出即時完整的反映,而僅能對部分信息做出反映,且既包括對公開信息的反映,同時也包括對非公開信息的反映。

根據以上分析,證券市場對信息集合反映的基本邏輯可以表述如下:

(1)

圖2 靜態條件下股票市場信息環境及信息傳導路徑

對于信息反映方式而言,股價與信息的一致性取決于兩個問題:第一,信息反映的即時性;第二,信息反映的完全性(反映信息的數量和準確性)。已有的研究結論指出,市場對信息具有較快的反映速度,當新信息產生時,市場做到了即時地分析和處理。由此,最終影響市場信息效率的就是信息反映的完全性。信息反映的完全性是指股價對所有信息給予準確反映的比例,其取決于市場中信息知情者的比例、投資者的非理性程度和市場摩擦程度。按照EMH理論的邏輯,由于市場競爭和套利機制的存在,所有信息都將準確地反映到股價中。然而,現實市場并不符合Fama市場中的完美條件,因為在現實市場條件下市場摩擦的存在造成了投資者之間必然的信息非對稱局面,而投資者非理性特質的存在則決定了投資者之間對信息具有非同質預期,最終,投資者理性程度影響了股價與信息的偏離程度,而市場摩擦影響了市場通過自身機制修正股價與信息偏離的難易程度,股價與信息的偏離成為證券市場內的基本現象。市場機制完善逐步減少市場摩擦的過程,以及市場參與者學習和反思行為提高自身理性程度的過程推動了股價與信息的逐步一致性,然而,市場發展過程中同樣會暴露出新的問題、新的摩擦,市場參與者在未來仍可能發生非理性行為,這決定了市場將處于股價與信息由偏離到一致的循環往復的過程中,因此證券市場基本現象將表現為股價與信息一致性的過程特征。

三、證券市場信息效率基本特征的理論猜想

由以上對“信息漏出與滲入假說”和“信息反映周期假說”的引述,以及基于信息集合和信息反映方式的論述,人們可以判斷證券市場中股價與信息的一致性是否具有過程特征。綜合而言,證券市場信息效率將通過股價與信息的一致性實現。在特征方面,信息效率將以過程的形式存在。具體而言,在短期和長期兩種時間維度下,證券市場信息效率將具有不同的特征:短期內市場存在對特定信息的反映周期,長期內股價與信息一致性具有動態周期過程;證券市場信息效率的基本特征將通過短期內存在的信息反映周期和長期內存在股價與價值偏離周期兩種市場現象呈現。

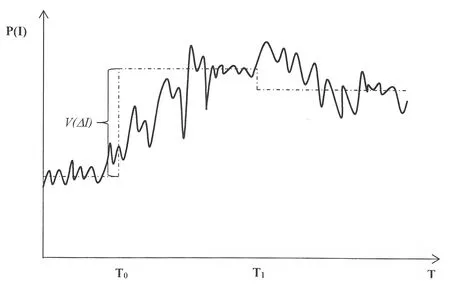

短期內,市場內完整信息集合相對固定,市場的信息效率將通過股價對特定信息的反映呈現,即在特定時點上股價是否對新信息的產生給予即時完整地反映,以及反映過程的時間長短將描述證券市場信息效率的基本特征。假定短期內市場完整信息集合給定,那么股價將只對新增的信息做出反映。按照EMH理論的邏輯,股價在短期將即時完整地在新信息發生的時點對新信息的全部內容做出反映。然而,證券市場中并不存在EMH理論所設定的完美條件,這決定了現實的結果并未按照這種系統無偏的方式呈現股價與信息的一致性,相反,股價對新信息的反映將表現為一個可識別的反映過程,即從股價開始對新信息做出反映,到該反映過程結束的可測度的時間距離。這一結果背后的根本原因在于現實市場條件下短期內的信息反映結果受到了諸如信息漏出和滲入效應的影響。因此,股價在特定時點并不是總能夠準確地對新信息做出即時完整的反映。對信息非完全反映結果的關鍵決定因素是非完美的現實條件和人類行為限制及偏差所引起的非理性。圖3對短期內信息反映方式給予了描繪。

圖3 短期條件下的信息反映方式

當市場在短期內按照這種信息反映邏輯運行時,股價對新信息的反映過程將呈現出明顯的周期特征:股價對新信息全部內容的反映將具有非即時性的特征,表現為從股價對新信息做出反映到反映結束之間具有明顯的時間距離,從而市場中存在信息反映周期的現象。這就是本文對證券市場信息效率短期特征的理論猜想,下頁圖4對其對應的市場現象進行了描述,刻畫了股價對特定時點新信息的反映過程,并以信息反映始點和反映終點之間的時間距離界定為對特定信息的反映周期。這里需要說明的是,市場中并不是總能夠出現可識別的非零信息反映周期,非零信息反映周期也并不一定表現為一個平均的市場結果。即使存在非零信息反映周期的市場現象,市場自有的運行機制和投資者天然的逐利動機將會驅使人們利用這一現象,其結果是市場中將不存在信息反映周期。信息反映周期可能不是一個平均的市場結果,其原因在于,特定公司具有不同的信息環境,且具有不同的投資群體,這決定了對應公司股票對特定公司信息不同的反映結果。雖然,信息反映周期更可能是一個微觀層面的市場結果,但這一結果依然是對證券市場信息效率短期特征最直接的證明。

長期內,人們將擁有更多的時間和精力去挖掘和分析影響股價的所有信息,因此股價將在連續時間點對市場中的完整信息集合做出反映。相對于短期內相對固定的完整信息集合,長期條件下的任意時點都面臨著不確定的完整信息集合,因為在任意時點都可能出現新信息,而新信息本身及其內容具有不確定性。與短期內相同,長期內的證券市場信息效率同樣受到市場非完美條件和人類行為因素的影響,從而使得市場在對完整信息集合做出反映的過程中,并不能持續保證股價與信息的一致性。在任意時點股價對完整信息集合的反映都可能出現偏差,表現為市場中股價同包含所有信息的價值變量之間的偏離。圖5(見隔頁)對完整信息集合條件下的信息反映過程邏輯進行了說明,其表達的基本內涵是:在長期內,面對動態的完整信息集合,且受制于短期內特定時點股價對信息反映的不完全,股價與價值變量(包含所有信息)將出現偏離,偏離的程度取決于市場摩擦和非理性程度。若將股價同影響股價變動的因素共同放置在時間序列的框架下進行考慮,由于股價終將反映那些影響股價的信息,而新信息的產生將對完整信息集合進行“修正”,長期內股價與價值的偏離將處于一種周而復始的動態過程中。而這一過程恰恰反映了證券市場信息效率的長期特征,即長期內股價與信息一致性具有動態周期過程;證券市場信息效率的長期特征將通過股價與價值偏離周期這一市場現象呈現。以上分析概括了本文關于證券市場信息效率長期特征猜想的基本邏輯。

圖4 短期內信息反映的周期過程

綜上所述,長期內信息效率將表現為動態條件下股價與信息一致性的變化,其具體的變化趨勢一方面取決于市場機制本身,另一方面則依賴于影響股價與信息偏離的因素,這些因素自身的動態變化同樣影響股價與信息在連續時點條件下的偏離趨勢。由此,股價與信息的一致性將隨著市場本身的自我修正和影響因素的此消彼長呈現出周而復始的周期過程,從而促成了市場中存在的股價與價值偏離周期現象。這一周期現象在一定程度上具有內生特征,既源于市場本身運行而產生的自我偏離和自我修正過程,同時又受到市場現實條件和人類行為的直接影響,呈現出環境依賴和個體特質依賴特征。*丁志國等(2008和2012)基于CAPM模型跨期時變風險的測度檢驗結果表明,經濟系統性風險具有動態變化的特征,且表現為內生特征。文章所給出的理論分析和實證結果為股價與價值偏離周期具有內生性提供了一定的支持。下頁圖6對長期內股價與信息一致性的動態趨勢特征進行了描述,并將長期內股價與價值偏離的這種周而復始的動態過程界定為股價與價值偏離周期,以此反映證券市場信息效率的長期特征。

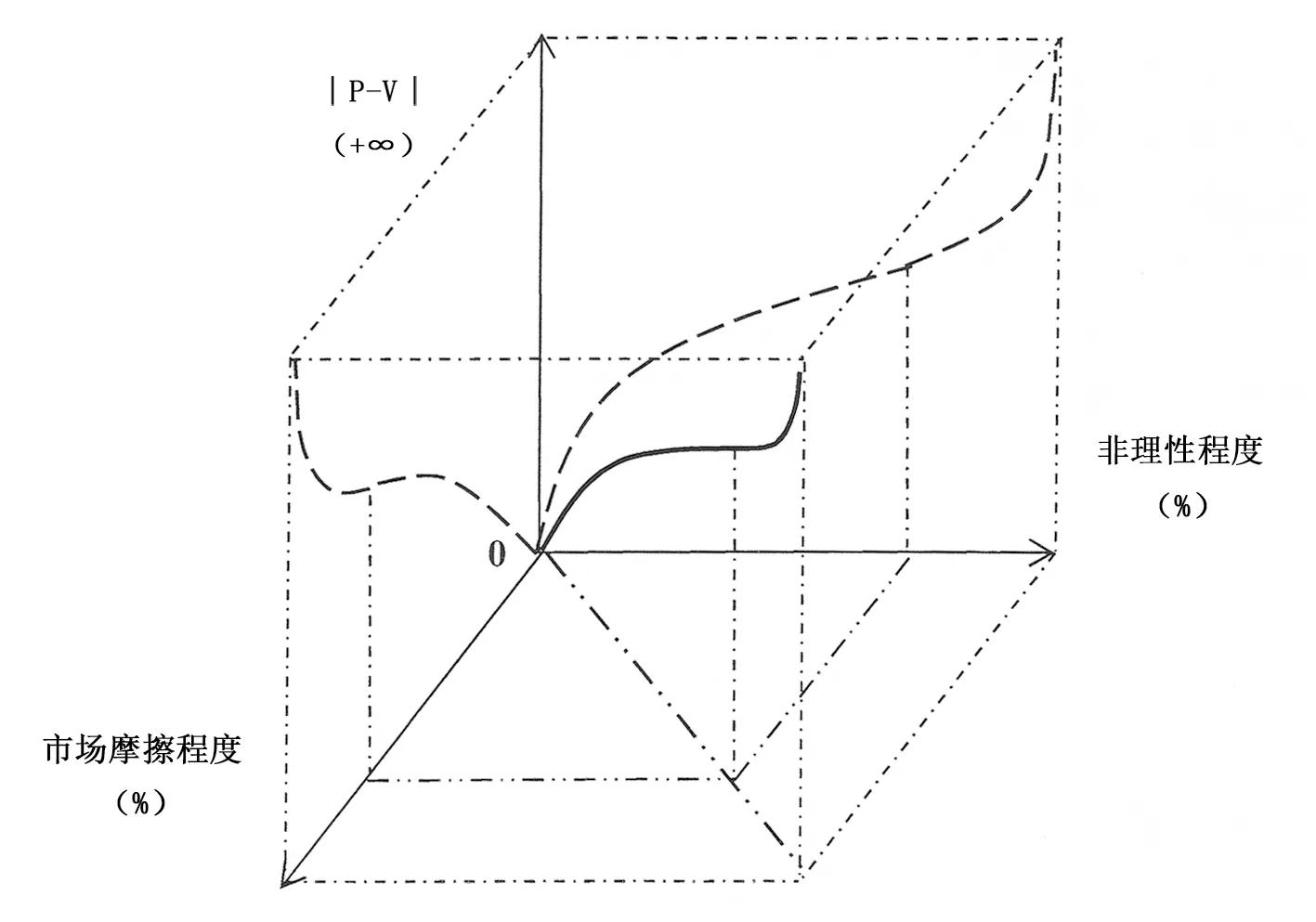

圖5 長期條件下的信息反映方式

注釋:本圖描繪了長期條件下股價對信息的反映程度,表現為股價與價值的偏離,進而說明動態信息環境條件下證券市場信息效率的長期特征。圖中X軸、Y軸和Z軸分別表示市場摩擦程度、市場非理性程度和股價與價值偏離的絕對值(|P-V|)。完整信息集合條件下,若市場非理性程度和市場摩擦程度均為零,那么股價與價值之間的偏離將為零,這與Fama所界定的信息反映方式一致。但在現實市場條件下,由于市場摩擦和投資者非理性因素的存在,股價與價值之間的偏離持續存在,兩者之間的差距既不是很遙遠,也不會保持不變。不過,當市場處于極端條件下時,如信息摩擦和市場非理性程度近100%時,再如戰爭、自然災害、經濟危機等時,股價與價值偏離的絕對值將趨近于無窮大,正如人們所見證的“郁金香之熱”、二次世界大戰等歷史事件。基于競爭、套利等市場機制的交易行為能夠在一定時間內將兩者之間的差距重新拉回一定的值域內,在一定條件下甚至能夠使得兩者之間的差距降至為零,即達到股價與股票價值相等的市場有效狀態,但這一結果同樣依賴于市場摩擦和非理性因素的動態變化。

注釋:本圖給出了股價與價值偏離的動態趨勢過程,并界定了這一過程中存在的周期特征,即股價與價值偏離周期。橫軸是時間軸,縱軸是股價與價值偏離的絕對值。圖中與橫軸平行的虛線表示股價與價值偏離的上限,進而說明股價與價值的偏離并不會無限大或者無限小,因為基于市場競爭和套利機制的交易行為能夠控制和糾正兩者之間的差距。與縱軸平行的虛線則表示股價與價值相一致的不同時點,相鄰兩條縱列虛線則反映了股價與價值從偏離開始到偏離結束的完整周期。由于任意時點的市場條件都可能發生變化,包括市場摩擦程度和投資者非理性程度在內的影響信息反映過程的因素都會發生變動,這使得股價與價值偏離周期在不同的時間段內具有不同的長度,從而說明股價與價值偏離周期依賴于現實環境。相對而言,在摩擦程度較低、投資者非理性程度較低的市場中,股價與價值偏離周期通常更短。由于特定信息的反映過程受到樣本特質的影響,信息反映周期現象同樣具有樣本特質特征。

四、簡短的結論

首先,本文從Fama的EMH理論出發,解釋了EMH理論所給出的證券市場信息效率邏輯,并結合證券市場內股價與信息偏離的基本現象說明EMH理論對市場和股價行為解釋的不足。其次,在引述丁志國給出的“信息漏出與滲入假說”和“信息反映周期假說”的基礎上,本文分別從信息集合劃分和信息反映方式兩個角度論述了證券市場股價與信息偏離現象存在的必然性,同時提供了針對股價與信息一致性呈現過程特征的理論說明。最后,結合市場基本現象以及相關的理論說明,本文提出了針對證券市場信息效率基本特征的理論猜想,詳細描述了短期和長期兩個時間維度下股價反映信息的方式和過程特征。本文認為,短期和長期兩種時間維度下,證券市場信息效率將具有不同的特征:短期內市場存在對特定信息的反映周期,長期內股價與信息一致性具有動態周期過程;證券市場信息效率的基本特征將通過短期內存在的信息反映周期和長期內存在股價與價值偏離周期兩種市場現象呈現。

本文按照由基本現象到理論猜想的方式描述了證券市場信息效率的基本特征,著重論述了證券市場股價反映信息的過程特征。這些理論觀點對于理解證券市場內的基本現象提供了一種新的思路,特別是以動態視角和過程思維去理解股價與信息的偏離,然而這些理論觀點的證明仍需要實證檢驗,這也是未來的研究方向。

參考文獻:

[1]FAMA E F. Random Walks in Stock Market Prices[J].Financial Analysts Journal, 1965, 21(5): 55-59.

[2]FAMA E F. Efficient Capital Markets: A Review of Theory and Empirical Work[J].Journal of Finance, 1970, 25: 383-417.

[3]YUEN R. Findings in Behavioral Finance[R].Working Paper of SSRN, 2012.

[4]BERNARD V L,THOMAS J K. Evidence that Stock Prices do not Fully Reflect the Implications of Current Earnings for Future Earnings[J].Journal of Accounting and Economics, 1990, 13(4): 305-340.

[5]HUBERMAN G,REGEV T. Contagious Speculation and a Cure for Cancer: A Nonevent that Made Stock Prices Soar[J].Journal of Finance, 2001, 56: 387-396.

[6]DELLA VIGNA S,POLLET J M. Investor Inattention and Friday Earnings Announcements[J].Journal of Finance, 2009, 64: 709-749.

[7]BALL R,BROWN P. An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research, 1968, 6: 159-178.

[8]BERNARD V L,THOMAS J K. Post-Earnings-Announcement Drift: Delayed Price Response or Risk Premium?[J].Journal of Accounting Research,1989,27:1-36.

[9]IKENBERRY D L, LAKONISHOK J,VERMAELEN T.Market Underreaction to Open Market Share Repurchases[J].Journal of Financial Economics,1995,39(2-3):181-208.

[10]MICHAELY R,VILA J L. Investors’ Heterogeneity, Prices, and Volume around the Ex-Dividend Day[J].Journal of Financial and Quantitative Analysis,1995,30:171-198.

[11]LOUGHRAN T,RITTER J R. The New Issues Puzzle[J].The Journal of Finance,1995,50:23-51.

[12]IKENBERRY D L, RANKINE G,STICE E K. What do Stock Splits Really Signal?[J].The Journal of Financial and Quantitative Analysis,1996,31(3):357-375.

[13]WOMACK K. Do Brokerage Analysts’ Recommendations have Investment Value?[J].Journal of Finance,1996,51:137-167.

[14]KE B, HUDDART S,PETRONI K. What Insiders Know about Future Earnings and How They Use It: Evidence from Insider Trades?[J].Journal of Accounting and Economics, 2003,35(3):315-346.

[15]BENEISH M D,VARGUS M E. Insider Trading, Earnings Quality, and Accrual Mispricing[J].The Accounting Review, 2002,77(4):755-791.

[16]TUCKER J, GUERMAT C,PRASERT S. Short-Run Reaction to News Announcements: UK Evidence[R].University of the West of England:CGF,2012.

[18]CAMPELL J Y. Empirical Asset Pricing: Eugene Fama, Lars Peter Hansen, and Robert Shiller[R].Working Paper, 2014.

[19]丁志國. 證券市場有效性研究[D].長春:吉林大學,2004.

[責任編輯:房宏琳,曾博]

收稿日期:2016-02-07

基金項目:國家自然科學基金項目(71073067);教育部人文社會科學重點研究基地重大項目(11JJD790010);教育部“新世紀”優秀人才計劃

作者簡介:丁志國(1968—),男,教授,博士生導師,數量經濟學博士,從事金融市場研究;金博(1986—),男,博士研究生,從事金融市場研究;徐德財(1986—),男,講師,從事金融市場研究。

中圖分類號:F830.91

文獻標志碼:A

文章編號:1002-462X(2016)06-0092-08

·經濟學理論與思潮新探索·