多重分形在滬深300股指期貨市場的應(yīng)用研究

2016-07-16 07:03:58陳仁蓮

市場研究 2016年6期

◇陳仁蓮

?

多重分形在滬深300股指期貨市場的應(yīng)用研究

◇陳仁蓮

摘要:本文采用Hurst指數(shù)檢驗法,分析滬深300股指期貨市場是否存在多重分形特征。運用MF-DFA法,結(jié)合mat鄄lab,做出滬深300股指期貨收益率序列的多重分形譜f(α)與奇異指數(shù)α的關(guān)系圖,知收益率序列的標度指數(shù)也將不同,進而通過多重分形參數(shù)△α來初步預(yù)測股指期貨合約價格走勢。

關(guān)鍵詞:多重分形;多重分形譜;市場風險測度指標;投資分析

10.13999/j.cnki.scyj.2016.06.023

金融市場的研究一直是大家關(guān)注的熱點,而分形理論的出現(xiàn),給金融市場的探索開辟了另一條道路。1964年Mandelbrot[1]在研究資本市場的收益率時就有了分形思想,Peters (1994)[2]提出金融市場分形理論。隨著分形市場理論的研究不斷深入,對證券市場的研究結(jié)果表明:大多數(shù)市場具有明顯的分形特征:自相似性、顯著的 Hurst指數(shù)以及平均循環(huán)長度[3-5];許滌龍(2004)、黃詒蓉(2005)等分別利用 R/S分析方法得到我國股市的 Hurst指數(shù)和平均統(tǒng)計循環(huán)長度,以不同形式的結(jié)果表明,我國金融市場存在長期自相關(guān)性[6-7]。然而以上研究均僅考慮金融時間序列的單分形過程,事實上,不同證券市場的價格變化或收益率變化具有多重分形特征[8-11]。本文主要運用多重去趨勢波動分析(MF-DFA)及多重分形譜來研究滬深300股指期貨收益率。為投資者認知我國市場提供幫助,運用分形特征獲取最大利益。

一、數(shù)據(jù)描述

滬深300股指期貨是以滬深300指數(shù)作為標的物的期貨品種,在2010年4月由中國金融期貨交易所推出。本文選用的樣本數(shù)據(jù)為2010年4月26日至2016年3月27日的滬深300股指期貨(IF8888)收盤價格數(shù)據(jù),來源于同花順期貨行情系統(tǒng)。首先對數(shù)據(jù)進行分析和預(yù)處理,剔除不完整數(shù)據(jù),共余1443個有效數(shù)據(jù)。先選用大家熟悉的對數(shù)收益率為研究對象,即:

其中Rt(τ)表示在時間標度τ下t時刻的收益率,τ=1、5、22(對應(yīng)為日、周、月),P(t)為t時刻價格。

二、數(shù)據(jù)處理

本文主要采用多重分形方面的方法并結(jié)合matlab軟件處理所獲得數(shù)據(jù)。

消除趨勢波動分析方法(DFA)是由Peng[12](1994)等在研究DNA機理時采用的標度指數(shù)計算方法,用于分析時間序列的長程相關(guān)性。但DFA算法只適合分析一維的單重分形時間序列。Kantelhardt[13](2002)等將多重分形運用到DFA方法,提出用多重分形趨勢波動分析方法(MF-DFA)來刻畫時間序列在不同時間標度下的多重分形特征,其步驟如下:

考察時間序列{X(t)}(t=1,2,…,N)的q階配分函數(shù)Xq(s):

MF-DFA法與DFA法的前三步相同。

第四步:對所有子區(qū)間取平均,即得q階波動函數(shù):

第五步:對同一q,描繪Xq(s)對s的雙對數(shù)曲線。

Xq(s)是q和s的函數(shù)。對于同一q,Xq(s)隨s的增大而增大。Xq(s)也隨著多項式的階數(shù) m的變化而變化,s的變化范圍為s≥m+1。

如果時間序列X(t)具有標度特性,則Xq(s)與s成冪律關(guān)系:

Xq(s)與s的雙對數(shù)曲線應(yīng)存在線性關(guān)系:

其中h(q)稱為廣義赫斯特指數(shù)(Hurst)。當h(q)為q的函數(shù)時,序列X(t)具有多重分形特性;當h(q)=0.5時,序列{X (t)}不相關(guān)。

1.Hurst指數(shù)檢驗

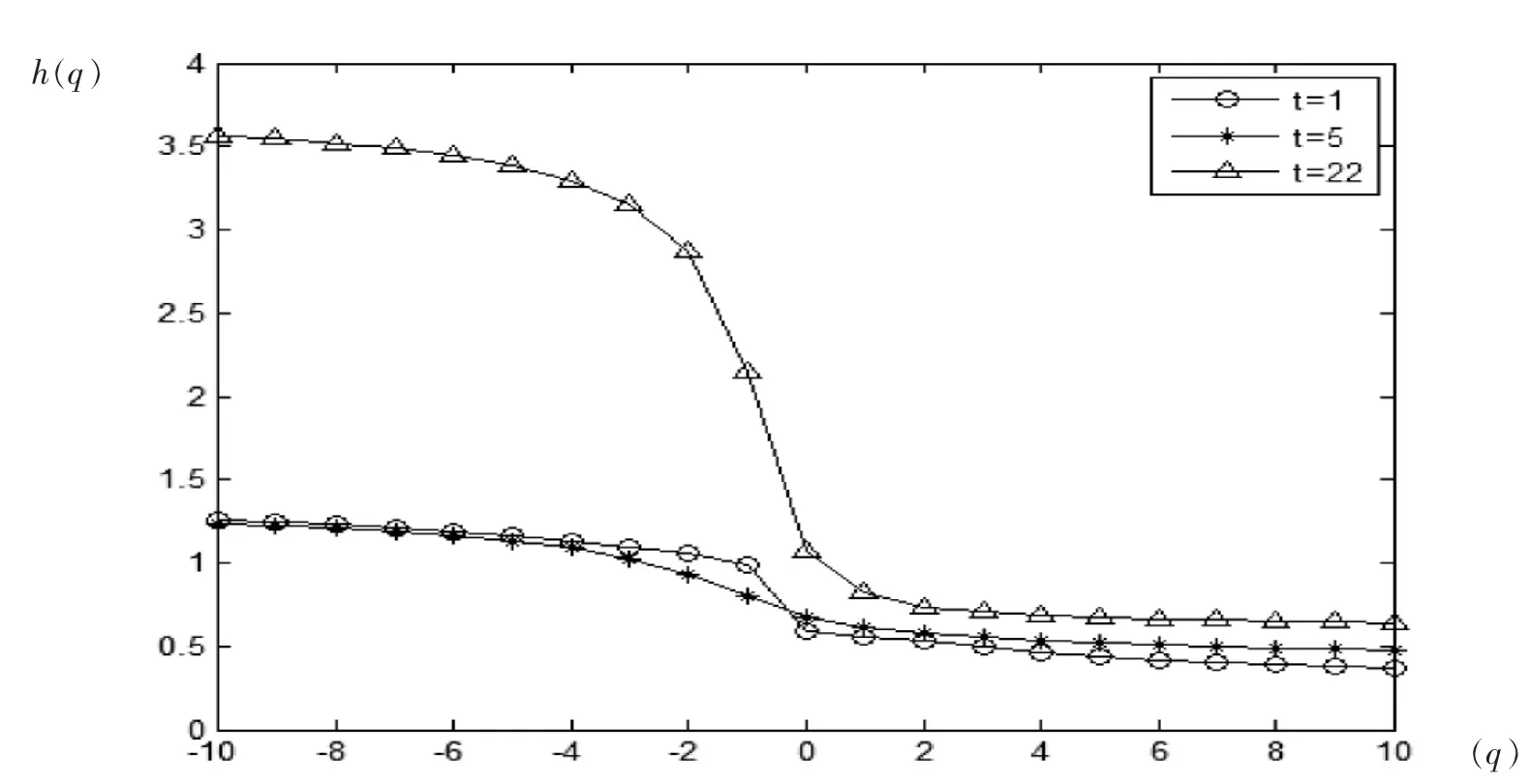

用Hurst指數(shù)檢驗滬深300股指期貨是否具有多重分形結(jié)構(gòu),不妨取q為-10到10之間的整數(shù),運用MF-DFA并結(jié)合matlab軟件得廣義Hurst指數(shù),見圖1。

圖1 q-Hurst指數(shù)圖

由圖1知,Hurst指數(shù)h(q)隨著q的不同而不同。當取t= 1、5、22時,三條Hurst指數(shù)曲線h(q)都隨著q的增大而減小,因此不同時間標度下的滬深300期貨市場存在多重分形特征。同時,q=0的右邊附近像是一個拐點,h(q)>0.5,從而說明市場存在長期記憶性,而當h(q)<0.5,說明市場存在反持續(xù)性。

2.多重分形譜(MFS)分析

多重分形描述的是分形幾何體在生長過程中不同層次的特征。定義α為不同小區(qū)域內(nèi)的生長幾率,令有相同α值的小區(qū)域構(gòu)成一個子集,則α稱為局部分維,或奇異指數(shù)。f(α)表示相同α值的子集的分形維,如果把不同的α值下對應(yīng)的f (α)放在一起,這時的f(α)稱為多重分形譜。而多重分形譜曲線是f(α)隨α變化的曲線,若能夠找到f(α)與α關(guān)系,便可以獲得某一時間序列下的多重分形譜。故對(5)進行Legendre變換:

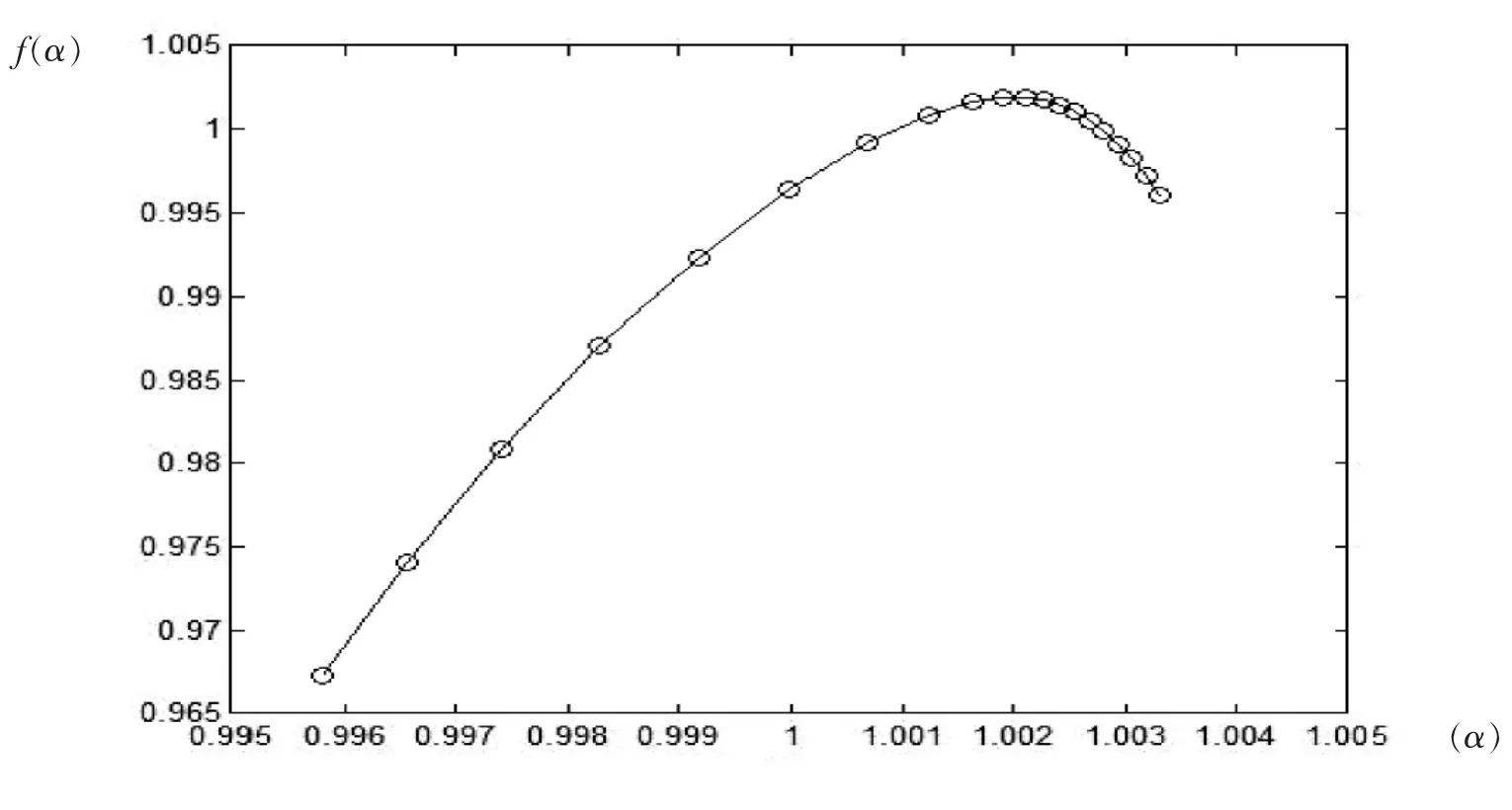

對滬深300股指期貨τ=1(日)的收益率結(jié)合matlab軟件作MF-DFA分析,s為天,q取-10到10之間的整數(shù),結(jié)果如圖2。

圖2 τ=1時收益率Rt(τ)的MF-DFA分析

圖2是滬深300股指期貨序列的多重分形譜,可以看出:第一,分形譜是不對稱的,呈現(xiàn)右偏狀。τ=1時,α∈(0.9962,1.0033),說明α在不斷的變化。第二,α范圍隨著時間標度的增加逐漸增大,f(α)的取值變化為(0.9672,1.0019),且當約q=0時取得最大值,因此f(α)是一條光滑的曲線,所以收益率序列的標度指數(shù)也將不同。

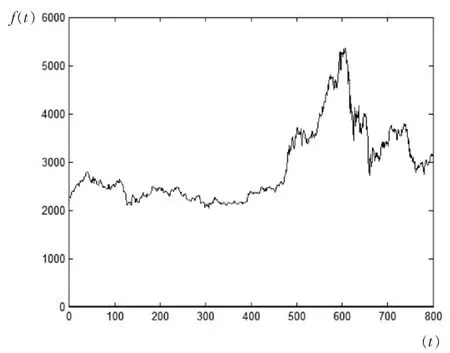

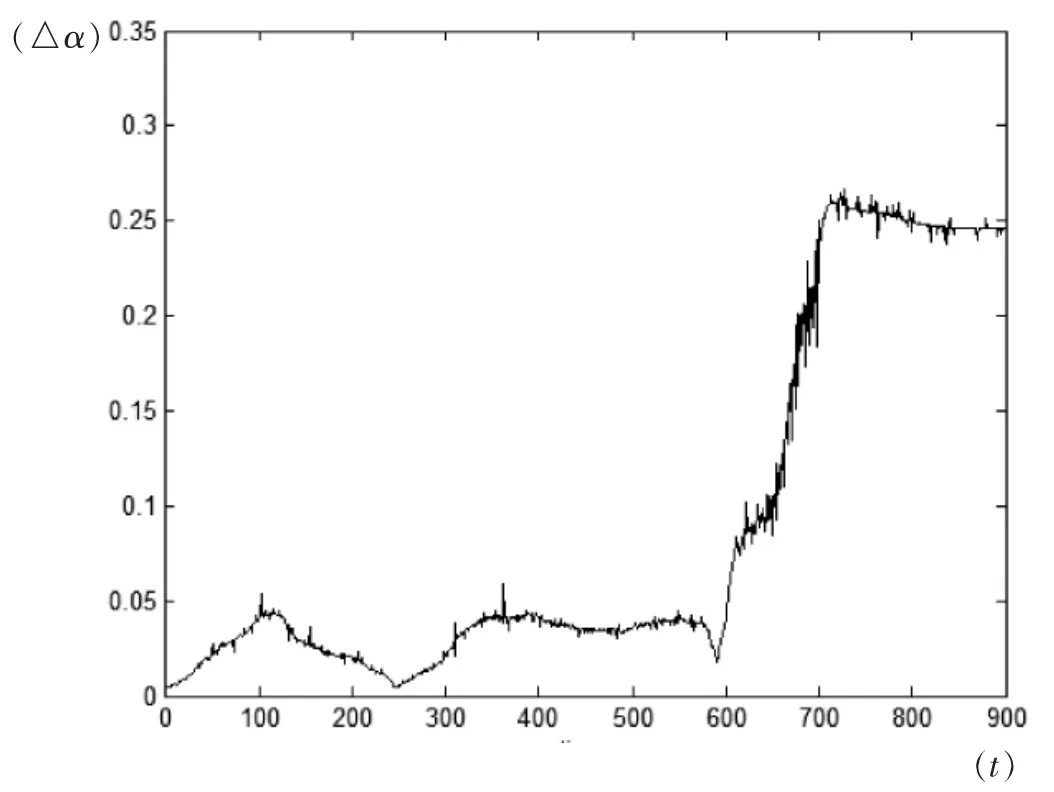

由于分形譜的寬度△α=αmax-αmin,運用matlab做出股指期貨合約走勢圖3和△α的趨勢圖4,如下:

圖3 股指期貨合約走勢圖

圖4 △α的趨勢圖

圖3為滬深300股指期貨合約走勢,圖4是根據(jù)移動窗口求出的滬深300股指期貨合約的多重分形參數(shù)△α的走勢。對比可知,多重分形譜參數(shù)△α與滬深300股指期貨合約價格走勢大體上吻合,說明兩者之間有一定的相關(guān)性。因此可以粗略地用△α來預(yù)測股指期貨合約價格的變化趨勢。

三、結(jié)論

綜上對滬深300股指期貨合約走勢的Hurst指數(shù)分析,知其市場存在多重分形特征。運用MF-DFA法,結(jié)合matlab軟件,觀察出滬深300股指期貨收益率序列的 f(α)與 α的關(guān)系圖,可知收益率序列的標度指數(shù)也將不同,進而通過多重分形參數(shù)△α來初步預(yù)測股指期貨合約價格走勢,因此具有一定的指導(dǎo)意義和價值。

參考文獻:

[1]B Mandelbrot.The variation of certain speculative prices[J]. Journal of business,1963(36).

[2]EE Peters.Fractal market analysis:applying chaos theory to in鄄vestment and economics[M].New York:John Wiley&Son Lnc.,1994.

[3]SR Hurst,E Platen,ST Rachev.Option pricing for a log sta鄄ble asset price model[J].Mathematical and Computer Modelling, 1999(29).

[4]MKP So.Long-term memory in stock market volatility.Ap鄄plied Financial Economics,2000(10).

[5]T.Henry.Long memory in stock returns:some international evidence[J].Applied Financial Economics,2002(12).

[6]鄒新月,許滌龍.H指數(shù)估計方法的有效性檢驗[J],統(tǒng)計研究, 2004(08).

[7]黃詒蓉.中國股市分形結(jié)構(gòu)的 R/S實證分析[J],現(xiàn)代管理科學,2005(02).

[8]Sun X,Chen H P,et al.Multifractal analysis of Hang Seng in鄄dex in Hong Kong stock market[J].Physica A,2001(09).

[9]Lu Fangyuan.The multifractal analysis on stock market returns in China[J].Systems Engineering-Theory&Practice,2004 (06).

[10]郝冰,陳付彬,禹旺勛.多重分形譜主要系數(shù)在股票預(yù)測問題中的研究[J].價值工程,2016(03).

[11]張羽.中國股市分形特征及其應(yīng)用研究[D].合肥:安徽大學, 2014.

[12]CK Peng,SV Buldyrev,et al.Mosaic organization of DNA nucleotides[J].Physical Review E,1994(02).

[13]JW Kantelhardt,SA Zschiegner,et al.Multifractal detrended fluctuation analysis of nonstationary time series[J].Physica A,2002 (16).

基金項目:茂名市軟科學項目(20140340)。

作者單位:(廣東石油化工學院理學院)