基于KMV模型的P2P平臺信用風險監測

2016-07-16 07:03:58彭業輝

市場研究 2016年6期

◇彭業輝

?

基于KMV模型的P2P平臺信用風險監測

◇彭業輝

摘要:在P2P平臺違約頻發的現狀下,信用風險監測顯得十分重要。本文根據P2P平臺的經營特點,將傳統KMV模型的設定加以擴展,采用轉換數據最大似然估計法,使之能用于P2P平臺信用風險評級與預測。

關鍵詞:P2P平臺;KMV模型;信用風險

10.13999/j.cnki.scyj.2016.06.014

一、引言

當下,P2P平臺違約頻發,信用風險監測顯得十分必要。本文將KMV模型應用于P2P平臺信用風險監測。國內許多學者對KMV模型在中國市場上的應用效果進行了實證分析。蔣彧、高瑜根據中國金融市場的特點,對KMV模型參數的估計與設定方法進行修正,并對模型識別和預測信用風險的能力進行了檢驗。何湘桂則將KMV模型外生參數的設定進行了修改,并將原有估計方法替換為轉換數據最大似然估計法。

二、理論模型

(一)估計資產價值及其波動率

不同于上市公司,P2P平臺沒有股票數據和財務報表,但P2P平臺作為借貸中介,股權來自投資者投資,故成交額相當于股票市值,且平臺注冊資本也應計入股權。人均投資額波動率則相當于股價波動率。同時,平臺貸款余額相當于公司負債。這樣,平臺資產的市場價值及其波動率就可以通過貸款余額、成交額及人均投資額波動率來估計。根據違約選擇權和期權估值模型的相似性可得:

式中,VE為股權價值,VA為資產價值,D為負債,r為無風險利率,σE為人均投資額波動率,σA為資產價值波動率,T為債務期限,是標準正態分布。通過將(1)、(2)聯立迭代求解可得VA和σA。

(二)計算違約距離

違約距離DD指資產預期值與違約點之間的差額所包含的資產價值標準差的個數。由于P2P平臺并不公布長短期貸款數據,因此本文將違約點設置在未收回貸款與已收回貸款之差處。其計算公式如下:

式中,E(V1)是資產預期值,DPT為違約點,μ表示資產的預期收益。μ和σA由迭代計算得到。傳統的計算方法把σE設為固定常數,這樣做不符合實際情況,統計有效性也值得懷疑。因此,本文借鑒Duan(1994)的轉換數據最大似然估計法,通過轉換函數,對轉換數據進行極大似然估計。

三、模型應用

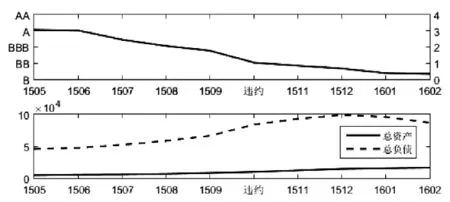

“808信貸”是江蘇捌零捌投資有限公司旗下P2P平臺,于2011年5月在南京上線,屬于老牌平臺。2015年10月,808信貸發布限制投資者提現的公告,標志其實質違約。將808信貸從2015年5月~2016年2月的交易數據輸入KMV模型 (數據來自零壹數據)。為避免月末交易量異常波動,每月數據以當月15日代表。本文將P2P平臺信用等級分為AA、A、BBB、BB、B五個等級,對應的違約距離分別為4、3、2、1、0。由附圖可見,808信貸在違約前就長期資不抵債,由于現金流平穩,并沒有發生違約。但到2015年8月后,未收回貸款開始上升。違約前1個月,資金鏈斷裂,總負債迅速上升,信用評級從BBB級驟然降至BB級。違約發生后,財務狀況進一步惡化,信用評級進一步降至B級。

附圖 808信貸違約距離與資產負債走勢

四、結論

本文采用轉換數據最大似然估計法,將傳統KMV模型的內涵適當擴展,使之能應用于P2P平臺的信用風險預測與評級。通過808信貸違約的案例,可以發現,擴展的KMV模型能較好地反映平臺信用狀況,并能提前發現違約跡象。

參考文獻:

[1]Duan,J.C.Maximum Likelihood Estimation Using Price Data of the Derivative contract[J].Mathematical Finance,1994(02).

[2]蔣彧,高瑜.基于KMV模型的中國上市公司信用風險評估研究[J].中央財經大學學報,2015(09).

[3]何湘桂.KMV模型的實現與應用[D].武漢:華中科技大學,2008.

作者單位:(江西財經大學金融學院)