基于財政脆弱性的財政風險及其影響因素研究

2016-06-02 09:06:05汪玉兵廖信林吳友群

東北農業大學學報(社會科學版) 2016年2期

關鍵詞:影響因素

汪玉兵 廖信林 吳友群, 2

(1.安徽財經大學,安徽蚌埠233030;2.中央財經大學,北京100081)

?

基于財政脆弱性的財政風險及其影響因素研究

汪玉兵1廖信林1吳友群1, 2

(1.安徽財經大學,安徽蚌埠233030;2.中央財經大學,北京100081)

摘要:結合公共債務動態模型,在區分結構性成分和周期性成分基礎上,構建財政脆弱性指標評估財政風險,并分析財政脆弱性的影響因素。結果發現:從變化趨勢來看,我國財政脆弱性程度總體呈現上升趨勢,且具有明顯的階段性特征,分別是1986—1996年、1997—2007年以及2008年—至今三個時間段。影響因素分析表明經濟增長率、出口增長率和名義利率對財政脆弱性程度起到抑制作用,而債務比例結構、通貨膨脹率和失業率與財政脆弱性程度存在正相關關系。

關鍵詞:財政風險;結構性赤字缺口;財政脆弱性;影響因素

一、引言

2008年金融危機以來,中國政府債務,特別是地方政府債務規模越來越大,隱含著極高的財政風險。財政風險評估是財政風險控制與緩釋的條件和依據。衡量財政風險主要有負債率、赤字率,債務依存度、償債率四個直接或者間接評價指標,隨著研究的不斷深入,關于政府公共債務的可持續性研究逐漸成為判斷財政風險的潮流,但是僅把財政風險理解為財政可持續性有失偏頗。因為若使用可持續性表象思想(如財政收支平衡、舉借債務能力以及償還債務能力等)分析我國地方政府財政,得出的結論是在金融或經濟風險爆發之前,債務將一直保持可持續性,這種表象可能使地方政府債務不斷堆積,甚至導致中央政府債務的積累。政府債務資金堆積造成的風險并不會先發生在政府內部,這是因為政府行政權力的存在。但是會首先出現在金融或經濟運行中,再通過“倒逼”模式引發財政系統性風險發生。隨著政府債務數量的大量增加,政府財政發生風險的可能性將越大,從而導致我國整體經濟遭受風險的可能性越來越大。因此,對于政府而言防范債務危機的出現,關鍵在于掌握政府財政脆弱性程度。

關于財政脆弱性研究文獻較少,Allen、Rial and Vicente指出,當存在流動性或償付能力風險時,財政是脆弱的[1-2]。Frankel and Saravelos指出,當一個國家經歷產出大幅下降、股市暴跌、貨幣走軟、外匯大量流失或者需要獲得國際貨幣基金組織的財政援助時,說明該國財政十分脆弱[3]。Hemming and Petrie and Hemming,Kell and Schimmelpfennig結合政府的宏觀經濟目標,更加全面定義了財政脆弱性內涵,即為保證短期宏觀經濟穩定和長期財政可持續性,應避免過多財政赤字和公共債務[4-5]。Ciarlone and Trebeschi指出,為彌補財政赤字或償還以往拖欠本金,政府會發行更多的債券,而這可能危及政府的流動性和償債能力[6]。因此,就流動性或償債能力風險意義而言,財政政策在全球會遭遇越來越多的挑戰,使其容易變得脆弱。

但是政府如何判斷財政政策是否進入脆弱狀態?大規模的財政赤字和公共債務在一定程度上意味著財政政策變得脆弱。但巨大的財政赤字可能是偶然性事件而且并不一定意味著流動性或償付能力風險。例如,Chuhan認為公共債務可能給出一些關于政府償債能力的有用信息,但不能提供有關支出問題全部詳細信息。在這種情況下,財政脆弱性評估就顯得尤為迫切[7]。

現有少量文獻關注財政脆弱性的評估方法。Hemming and Petrie提出可用于衡量財政脆弱性的各項指標,如財政狀況指標、短期財政風險指標、長期可持續發展指標、支出和收入指標、財政管理指標和政府效率指標,但沒有給出具體的評估方法[4]。Hemming,Kell and Schimmelpfennig使用金融市場指標、風險價值方法以及財政脆弱性來源三個不同的評估方法評估財政脆弱性[5]。Rial and Vicente提出一套量化的脆弱性指標,并且根據決定債務不同的因素評估風險[2]。York and Zhan基于歷史數據,使用8個世界石油生產大國基本預算平衡和財政收入的相關指標評估財政脆弱性[8]。

國內財政脆弱性分析深度遠遠不夠,無法對現實政策制定、執行提供有益參考,需要在理解財政脆弱性內涵基礎上,深入、系統地構建財政脆弱性的測度指標,并分析其影響因素,以便把握風險容量。因此,本文將在理解財政脆弱性內涵基礎上,構建財政脆弱性的測度指標,并就其影響因素展開研究,這有利于把握財政風險容量,為財政風險防控提供針對性指導。

二、我國財政脆弱性內涵及其測度

(一)財政脆弱性內涵

通過研究現有文獻,發現財政脆弱性的內涵沒有形成統一界定,不同學者對財政脆弱性內涵有不同定義。本文使用較為普遍接受的財政脆弱性的定義,即當財政存在一定的流動性或償付能力風險,財政政策是脆弱的。流動性是一個短期概念,要求政府資產和可能獲得的融資足以應付或者周轉到期債務,否則該國出現流動性不足;償付能力是一個長期概念,要求政府滿足現值預算約束,保證政府未來基本預算財政盈余至少與政府債務存量相同。

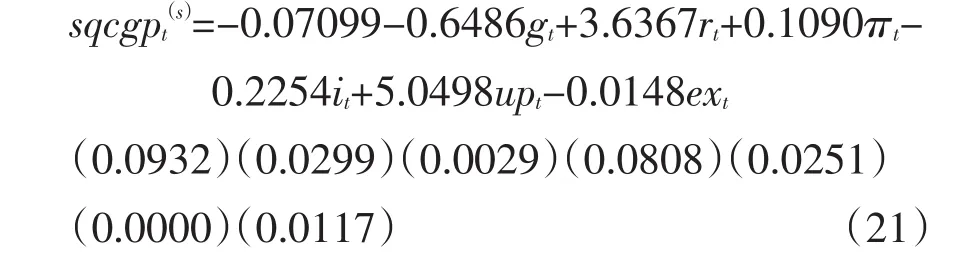

本文將借鑒Peter Brandner方法,結合動態的公共債務模型,并在分解周期性赤字和結構性赤字基礎上①我國目前出現的財政赤字包括兩部分:反映經濟短期影響的周期性財政赤字和反映經濟長期影響的結構性財政赤字(平新喬,1995;Robert Hagamann,1999;劉莉雅,2011)。周期性赤字主要是指實際產出偏離潛在產出而引起財政支出和收入周期性波動,屬于財政的自動穩定范疇,是被動出現的,無法反映財政政策的變化。結構性赤字源于政府的相機抉擇財政政策(王立勇,2015),由我國經濟、社會轉型過程中形成的支出壓力,在社會改革轉型期間為解決重大問題而出現(呂旺實,2007)。從另一個角度來看,我國結構性赤字是政府財政政策擴張的結果,即結構性赤字出現與否及其變化方向是政府財政政策是否擴張的核心標準。由于本文重點研究財政政策的脆弱性問題,故將財政赤字中的周期性赤字排除,使結構性赤字成為真正反映我國財政政策的指標。,估算維持債務穩定所需結構性赤字,將其作為政府應當滿足的財政標準,將實際的結構性赤字與所需結構性赤字的差額定義為結構性赤字缺口,用于表示當前財政政策偏離財政標準的尺度[9]。在此基礎上,運用資本市場事件研究法,將結構性赤字缺口加總,得到財政政策長期偏離財政標準的累積效應。對于財政標準,“壞”的財政政策有正偏離也有負偏離,對于正的或負的累計差額值,取其平方,得到平方累計結構性赤字缺口,并將其定義為評價財政脆弱性的指標。該指標增大,說明財政進入脆弱狀態。遞減則表明,政府為恢復結構性赤字而調整的財政政策更接近于財政標準。在此基礎上,研究財政脆弱性的影響因素。

(二)模型構建與數據來源說明

1.模型構建。依據上述財政脆弱度的測度原理分析,涉及到潛在產出、實際結構性赤字以及所需結構性赤字等指標。

(1)我國潛在產出及產出缺口估計模型

當前測算潛在產出的方法有很多,并處于不斷發展過程。總體可歸結為三類:消除趨勢法、生產函數法以及多變量結構化分解法。由于生產函數法要求生產函數穩定,對于處于轉型經濟的中國而言很難滿足。而多變量結構化分解法要求奧肯定律曲線成立,由于中國存在大量的勞動力剩余,尚未得到充分利用,測算中國潛在產出存在很大的不確定性。所以結合國情以及經濟數據的可得性和質量影響,本文認為HP濾波消除趨勢以測算中國的潛在產出最為合適。

時間序列Yt可以分解為趨勢成分Gt與周期成分Ct,即:

HP濾波方法從Yt中分解出一個平滑的序列Gt,Gt的解由下列公式給出:

公式(2)中,第一項表示對周期成分的度量,第二項表示對趨勢成分的度量,λ表示為平滑參數。

對于HP濾波,周期方式和平滑度取決于平滑參數λ的取值。在利用HP濾波處理季度數據時,大部分學者認為平滑參數λ取1600最為合適。而在處理年度時間序列數據的時候,分歧較大。Cooley and Ohanian認為平滑參數λ取400最為合適,Backus and Kehoe則認為平滑參數λ應該取值100。但Ravn and Uhlig經過時間序列數據頻域分析和蒙塔卡羅實驗發現,年度數據的平滑參數λ應當取數據頻域的4次方。國內現有文獻在使用HP濾波方法處理年度數據時大多將平滑參數取為100,但也有部分學者將平滑參數取為6.25[10-12]。綜合考慮,本文將平滑參數λ取值6.25。

(2)結構性赤字估計模型

在測算結構性赤字時,已有文獻大多數運用兩大類方法:一類是間接方式消除趨勢法,即通過對實際赤字扣除周期性赤字得到;另一類是直接方式下潛在產出法,即通過估計財政收入和財政支出的反應函數并計算在潛在產出水平出現的財政收入和財政支出獲取測算結果。以上兩種方法在估算結構性赤字過程中均存在缺點。消除趨勢法雖從從現實數據出發,但是估算過程簡便,考慮因素較少,沒有體現結構性赤字的經濟學含義,缺乏理論依據。潛在產出法意味著潛在產出估計結果的準確度很大程度上影響結構性赤字估計結果,且由于財政支出會隨就業水平不同而不同,而潛在產出和現實產出的不同決定就業水平不同,從這一角度來看,潛在財政支出與現實財政支出不相等。

基于以上分析,本文選擇Robert的方法,測算我國結構性赤字。該方法放松了潛在財政收支和實際財政收支相等的假設。其假定政府財政基本預算余額B表示為:

上式(3)中,R表示為財政收入,G表示為財政支出。分析可知,財政基本預算余額B可以分解為結構性成分BS和周期性成分BC。從財政基本預算余額B減去周期性成分BC即結構性成分BS,則有:

由上式(4)可知,首先必須估計政府預算對于經濟周期的敏感性,結合我國財政收支的數據特點,假設實際財政基本預算余額是實際產出的線性函數(兩者具有協整關系):

上式(5)中,β表示政策的離散改變,m表示為實際財政基本預算余額對實際產出的邊際改變,mg表示財政支出引起的實際產出邊際改變,mr表示財政收入引起的實際產出邊際改變,則有:b為赤字率,則赤字率對收入自動變化率可由下式表示:建立在每年的赤字變化上,深入分析,則有:其中,e=m/St-1為彈性值。上式右邊第二項表示政策對收入和支出的影響;第三項表示赤字對經濟增長的反應。對赤字率分解,則有:

從上式(10)中,可看出,收入和支出占GDP的比例受到短期政策干預和已有政策影響。

對Yt進行變換,分解成周期成分和長期成分,則有:

上式(11)第一項表示長期增長,第二項表示周期缺口。則有:

上式(12)中,α為實際產出增長率;r為潛在產出增長率。則有結構基本預算余額公式為:

在上式(13)中,Δβt表示財政變化,m·(rYt-1)為財政拖累,表示赤字率的自動改變,而m· (α-r)·Yt-1為周期性基本預算余額。二三兩項之和表示政府相機抉擇的變化,結構性基本預算余額為上式右邊前三項之和。同樣,赤字率的計算公式為:

由上述(14)分析可知,等式的右邊前兩項表示結構性赤字率。當α=r時,表示周期性赤字為零,此時的基本預算余額即為實際結構性赤字。

(3)所需結構性赤字的估計模型

本文將借鑒Peter Brandner方法,測算所需結構性赤字。分析出發點是債務動態關系:

式(15)可以看出,債務率變化(bt-bt-1)由三個部分組成。上式右邊第一項由bt-1表示最后一期債務率與調整的增長利率,調整的增長利率由rt表示的真實利率與由gt表示的經濟增長率差額表示。第二項表示基本預算余額pt,第三項表示是鑄幣稅ht,將其定義為強力貨幣的變化,用占GDP的比率表示。由該式可看出,只要真實利率大于經濟增長率,為維持債務穩定所需的赤字p*t為:

運用同樣的分析框架,可以得到為維持債務穩定所需的結構性赤字。并將這些變量的趨勢成分作為結構性變量。從而上式中的名義利率、經濟增長率增長和鑄幣稅由各自變量的趨勢成分代替,則有:

由于我國預算覆蓋面較窄,貨幣發行收入不一定納入財政賬戶,鑄幣稅ht可以忽略不計。因此,計算所需結構基本預算余額時,本文未考慮鑄幣稅部分。需要說明的是,經濟增長率的趨勢成分用第一部分測算出的潛在經濟增長率表示;當前,我國當前利率存在一定的金融管制和壓抑,沒有完全市場化,并不能客觀反映長期真實利率。加上資金短缺普遍存在于發展中國家,與發達國家相比,發展中國家的長期利率應該較高。按照Dinh和石柱鮮等的處理方式,本文按照10%的利率水平計算我國所需結構性赤字[13]。

式(17)中結合動態公共債務可以得到所需結構性赤字,可以作為政府應當滿足的財政標準。通過對所需結構性赤字(pt*(s))和當前結構性赤字pt(s)的比較,可以發現當pt*(s)=pt(s)時,財政可能是“好的”。一般認為如果pt*(s)<pt(s),從長遠角度看,財政政策是“好的”并且可持續[14]。為達到研究目的,假設當pt*(s)=pt(s時,財政政策也是“好的”。當pt*(s)>pt(s)時,財政政策則顯然是“壞的”。如果政府連續多年實現低于(高于)實際所需的結構基本盈余(赤字),將導致增加以融資目的借貸,使經濟遭受流動性或償付能力風險,即財政脆弱性增加。當pt*(s)<pt(s)時,結構基本預算盈余(赤字)連續多年比實際所需更多(更少)更可能意味著是緊縮性的財政政策,而不是自動穩定產生的,其結果將導致經濟增長在長期內可能出現下降。或者,在中期內,較高的盈余(較少的赤字)或許刺激政府增加消費,但可能擴大赤字。一般觀點認為,這樣的財政政策是好的,有更多收入支撐政府支出,并將減少政府舉債。

(4)我國財政脆弱度的估計模型

本文將實際結構性赤字與所需結構性赤字的差額定義為結構性赤字缺口,用于表示當前財政政策偏離財政標準的尺度。

若財政政策未能達到(實現)財政標準,差額則表示財政政策偏離了一個所謂的“好”政策。從中期和長期來看,這些偏離可能會造成更大的預算赤字和公共債務存量。

本研究采用Andreea Stoian評價財政脆弱性的方法,即在上述基礎上,運用資本市場事件研究法,將結構性赤字缺口加總,得到財政政策長期偏離財政標準的累積效應[15]。考慮到“壞”的財政政策對于財政標準有正偏離也有負偏離,對于正的或者負的累計差額值,取其平方,得到平方累計結構性赤字缺口,并將其定義為評價財政脆弱性的指標:

預期結果是,增加的sqcgpt(s)說明財政政策進入脆弱狀態。遞減的sqcgpt(s)表明,政府為恢復結構性赤字而調整的財政政策更接近于財政標準。

2.數據來源與變量說明。我國經濟產出以國內生產總值表示。財政收支使用國家財政收支數據,包括中央財政收支和地方財政收支,中央財政收入和地方財政收入均為本級收入,不包括國內外債務收入。由于從2000年起,中央財政支出中包括國內外債務付息支出,與往年數據不可比,但是鑒于無法獲得歷年公債單獨利息支出數據,對2000年及以后的財政支出數據無法修正,是本文在實證研究中的一大缺陷,同時需要指出的是本文沒有考慮預算外收支狀況。

針對債務率的估算,已有研究中估計債務存量的大多數集中于國債(內、外債)數據,沒有將地方債務數據計算在內,使估算的債務率不能真實反映我國實際債務率水平。針對這一問題,本文以國家統計局公布的統計口徑為基準,全面考慮中央政府債務和地方政府債務,參照王立勇計算方法,并以國家統計統計數據為基準,估算全口徑政府債務存量(中央和地方政府債務存量和),再將其與名義GDP相比,得到全口徑債務率[16]。

由于2015年數據尚未公布,所以本文選取1986—2014年數據作為研究的樣本②我國在1986年2月28日國家統計局發布《關于1985年國民經濟和社會發展的統計公報》中首次公布國內生產總值數據(詳見《新中國60年統計大事記》)。。上述指標數據均來自我國歷年統計年鑒,并進行相應處理。本文采用GDP平減指數將歷年名義GDP轉化成以1986年為基期的實際GDP。然而年鑒中沒有公布GDP平減指數,因此需要相應的數據整理而得。GDP平減指數反映現價GDP與不變價GDP比值,而不變價GDP則等于基期GDP與GDP指數的乘積,即:

GDP平減指數=現價GDP/(基期GDP×GDP指數)

我國公布的不變價格GDP指數以1978年為基期計算而得,因此基期GDP為1978年GDP數值,通過計算獲得GDP平減指數以及以1986年為基期的不變價格事后修正GDP(事后修正實際GDP)。

(三)實證檢驗與結果分析

1.潛在產出與產出缺口測算結果分析

(1)ADF單位根檢驗

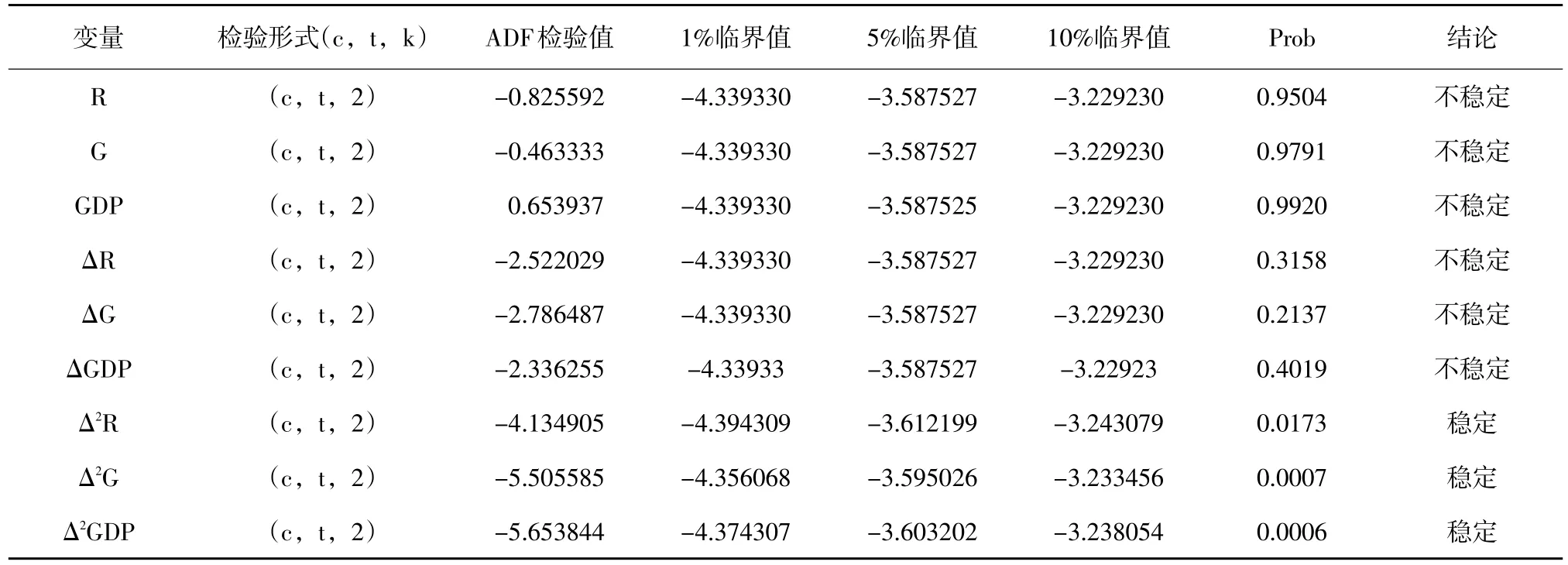

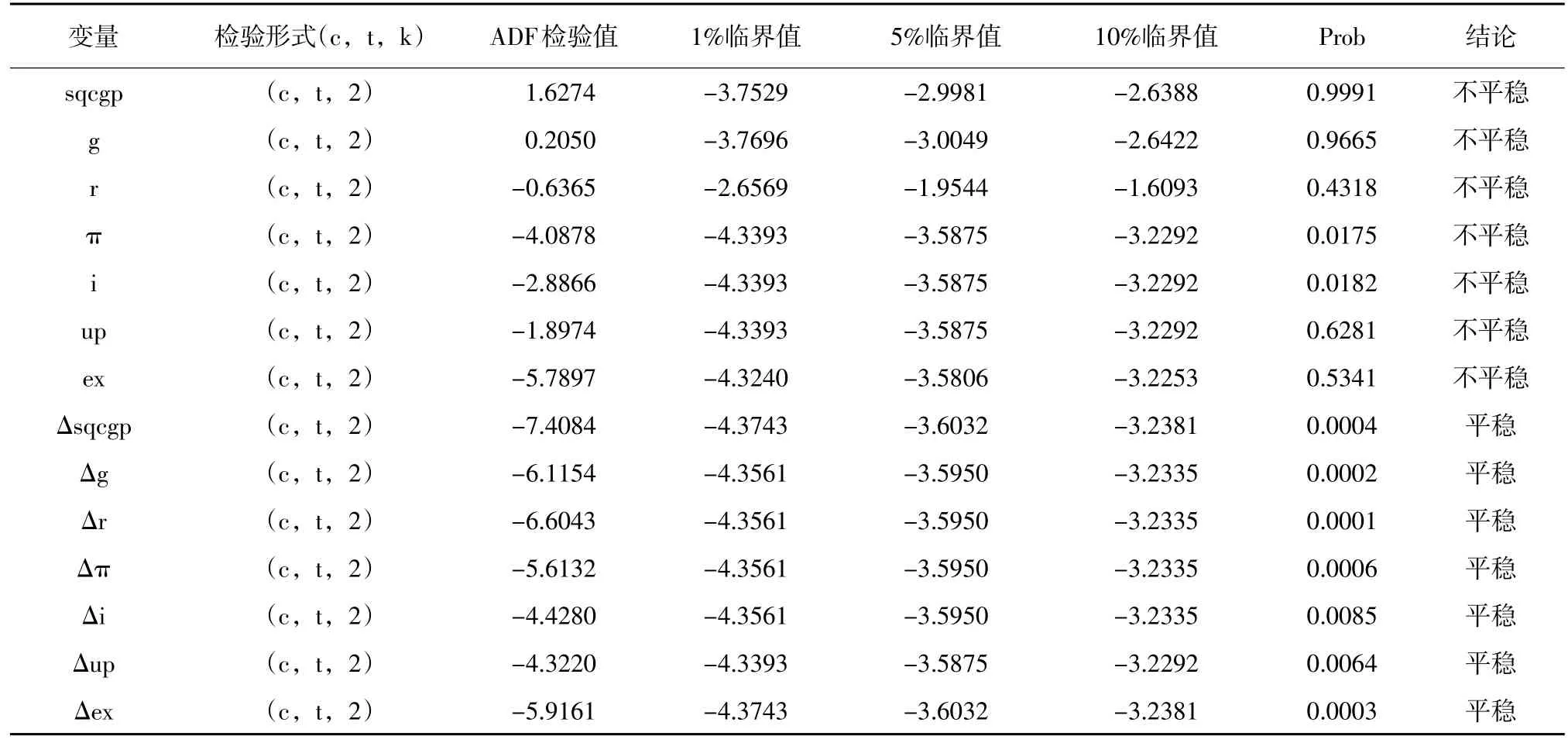

在濾波前需對實際產出進行平穩性檢驗,因為HP濾波需要明確序列的穩定性。本文采用ADF單位根檢驗。實際產出ADF單位根檢驗結果見表1。

表1 實際產出ADF單位根檢驗

在10%顯著性水平下,GDP和ΔGDP的ADF檢驗值均大于其臨界值,兩實際產出時間序列和其一階差分序列非平穩;而Δ2GDP的ADF值小于1%顯著水平下的臨界值。故實際產出為二階單整。

(2)模型的估計結果

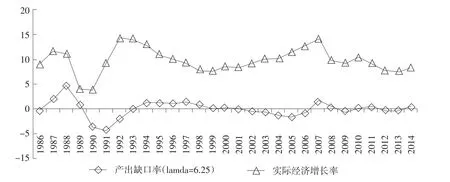

圖1反映的是基于平滑參數6.25的HP濾波法估算出的產出缺口占潛在產出比例,即產出缺口率(偏離率),可看出產出缺口率序列的變化趨勢基本上反映了1986—2014年我國現實經濟的運行狀況,體現了我國的產出缺口率正負交替波動的古典周期情形。1986年至1995年產出缺口率波動比較劇烈而且頻繁:在經濟繁榮階段的1987—1988年,產出缺口率達到階段性正最大值;在現實經濟的相對低潮期1991年,產出缺口率達到階段性負最大值;1995年以前是我國經濟體制和市場條件發生劇烈頻繁變化時期,產出缺口率由負向正轉變;1996年特別是1999年以后,為應對亞洲金融風暴,實施積極財政政策使得實際產出下滑趨勢到遏制,到2000年左右基本遏制住經濟下滑趨勢,這段時期產出缺口率變化較為平緩,波幅也進一步減小;2005—2008年我國實行穩健性財政政策,經濟處于高速增長狀態,實際產出逐漸接近潛在產出水平,產出缺口率逐漸變小;為應對金融危機,2008年持續至今的擴張性財政政策,雖在一定程度遏制了經濟下滑,但實際產出遠未達到潛在產出,產出缺口為負。

圖1 估算產出缺口率與歷史基準經濟周期轉折點比較

2.實際結構性赤字測算結果比較分析

(1)單位根檢驗和協整檢驗

在借鑒Robert的方法估計結構性赤字過程中,先利用ADF單位根檢驗相關變量的平穩性,以免出現偽回歸現象。檢驗結果見表2。

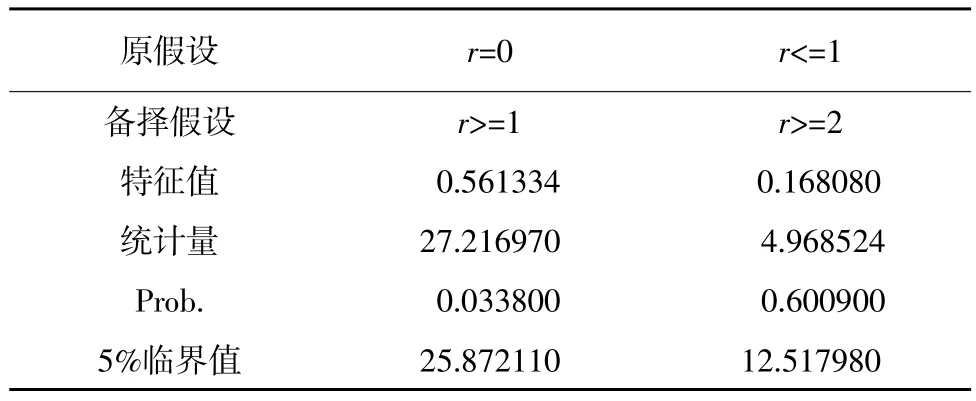

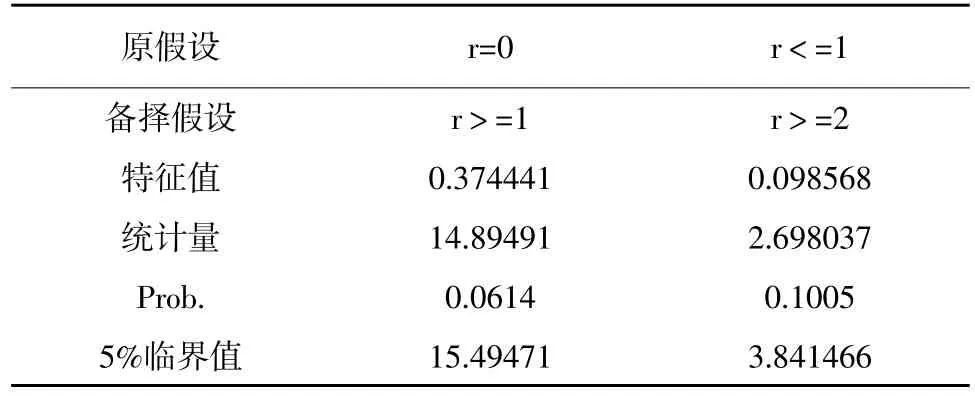

其中,Δ表示時間序列的一階差分,Δ2表示時間序列的二階差分,由上表可知,在5%的顯著性水平下,財政收入R、財政支出G以及經濟產出GDP皆存在單位根,均為二階單整過程。且由表3、4的協整結果表明,財政收入R和財政支出G分別與GDP之間存在長期穩定關系。

(2)模型估計結果

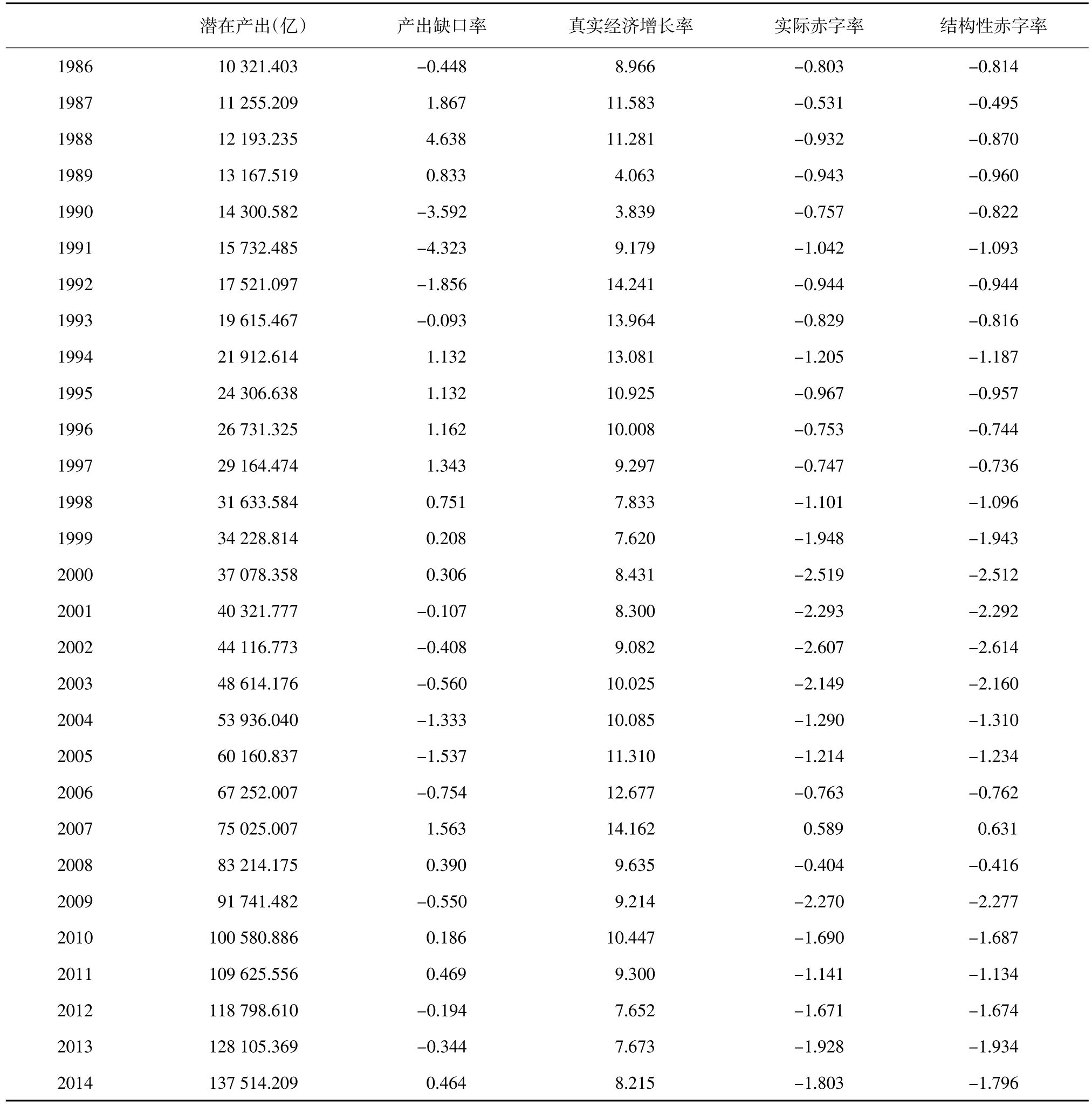

按照上述Robert方法估計我國1986—2014年結構性赤字,本文將實際赤字、結構性赤字均表示成占由HP濾波器測算的潛在產出的百分比。結果見表5。

表2 各變量單位根檢驗結果

表3 R與GDP之間協整檢驗結果

表4 G與GDP之間協整檢驗結果

表5 1986—2014年結構性赤字估計結果(負值表示赤字,正值表示盈余,表示為潛在產出的百分比%)

由圖2可知,基于Robert法估算的結構性赤字率均在零以下(除對2007年的估算結果)。1986—1990年,估算結果顯示結構性赤字一直處于緩慢的波動式增加趨勢,從1986年的-0.814%增長到1990年的-0.822%,表明我國財政態勢基本上處于微擴張性,強度基本一致。由于1989年、1990年出現經濟衰退現象,由表5可以看出經濟增長率分別僅為4.063%和3.839%,所以在1991年我國政府采取了擴張性的財政政策,當年經濟增長率達到9.179%,且結構性基本預算余額達到-1.093%。1992年與1993年的經濟出現高速增長,經濟增長率達到14.241%、13.964%。從結構性基本預算余額的變化來看,這兩年現實經濟采取的是緊縮性財政政策,但從產出缺口來看,實際產出未達到潛在產出水平,理論上需要實行擴張性財政政策,說明實際已采取的財政政策與理論應采取的財政政策相違背。1994年經濟處于繁榮階段,此時實際產出超過潛在產出,產出缺口轉為正值,達到1.132%,且從理論及實際角度均采取擴張性財政政策。1995—1997年,經濟處于繁榮階段,物價水平迅速上漲,經濟發展失衡,這段時間采取了適度從緊的財政政策,使得結構性基本預算余額逐漸減少,國民經濟成功實現“軟著陸”。由于1997年的亞洲金融風暴對我國宏觀經濟造成了很大影響,并且由于此前實行的“雙緊”政策調節力度過大也給國民經濟帶來持續慣性下滑問題,我國政府在1998年采取了擴張性財政政策,并配合貨幣政策,以刺激消費、擴大內需。

由圖2可看出結構性基本預算余額呈現快速增加趨勢,到2000年已由1998年財政盈余變為財政赤字,表明這段時期財政政策呈現很強擴張性。2000—2003年這段時期,我國開始采取措施以減弱財政政策擴張的力度,但這段時期結構性赤字率仍在-2.0%以上。從2003年下半年起,由于社會投資總規模過大,經濟出現局部過熱現象,貨幣投放增長也過快。針對經濟快速發展中出現的突出矛盾和問題,2004年中央及時果斷地做出加強和改善宏觀調控的重要決策,提出要實行“穩健的財政政策”,2003—2007年,我國的宏觀經濟運行無論是處于經濟繁榮時期還是經濟衰退時期,結構性赤字率呈現逐年遞減現象,表明財政政策相對于上一時期趨于“緊縮”。但是從表7的產出缺口來看,該時期實際產出未達到潛在產出水平,所以財政政策不符合宏觀經濟穩定的理論邏輯。2008年為應對全球金融危機,我國政府適時做出以減稅和增支為特點的積極財政政策,年底出臺4萬億的經濟刺激計劃,由此導致結構性赤字率由2007年的0.631%增加到-0.416%,增幅達到1%以上。2009年繼續采取擴張性財政政策,經濟增長率達到9%以上,結構性赤字率更是增加到這時期的最大值-2.277%。從產出缺口來看,2010—2011年產出缺口由2009年的負值變為正值,說明這兩年我國實際產出處于潛在水平之上,經濟出現過熱現象,我國政府及時采取緊縮性財政政策,使結構性赤字由2009年的-2.277%減少到2011年的-1.134%。但由于國內外有效需求不足,2012-2013年我國經濟出現衰退,經濟增長率降到7.5%左右,從結構性赤字變化來看,我國采取了擴張性財政政策。2014年我國繼續推行積極財政政策,安排赤字1.35萬億以上,經濟出現繁榮景象,實際產出處于潛在產出水平之上,經濟增長率達到8%以上。

3.我國財政脆弱性測算結果分析

(1)財政脆弱性相對評價指標

由以上分析可知,在過去的29年間,我國財政狀況并沒有得到顯著改善,財政政策面臨一定的流動性和償付能力風險等各種各樣的挑戰。首先從一些相對評價指標如財政赤字率、債務負擔率分析我國財政狀況。

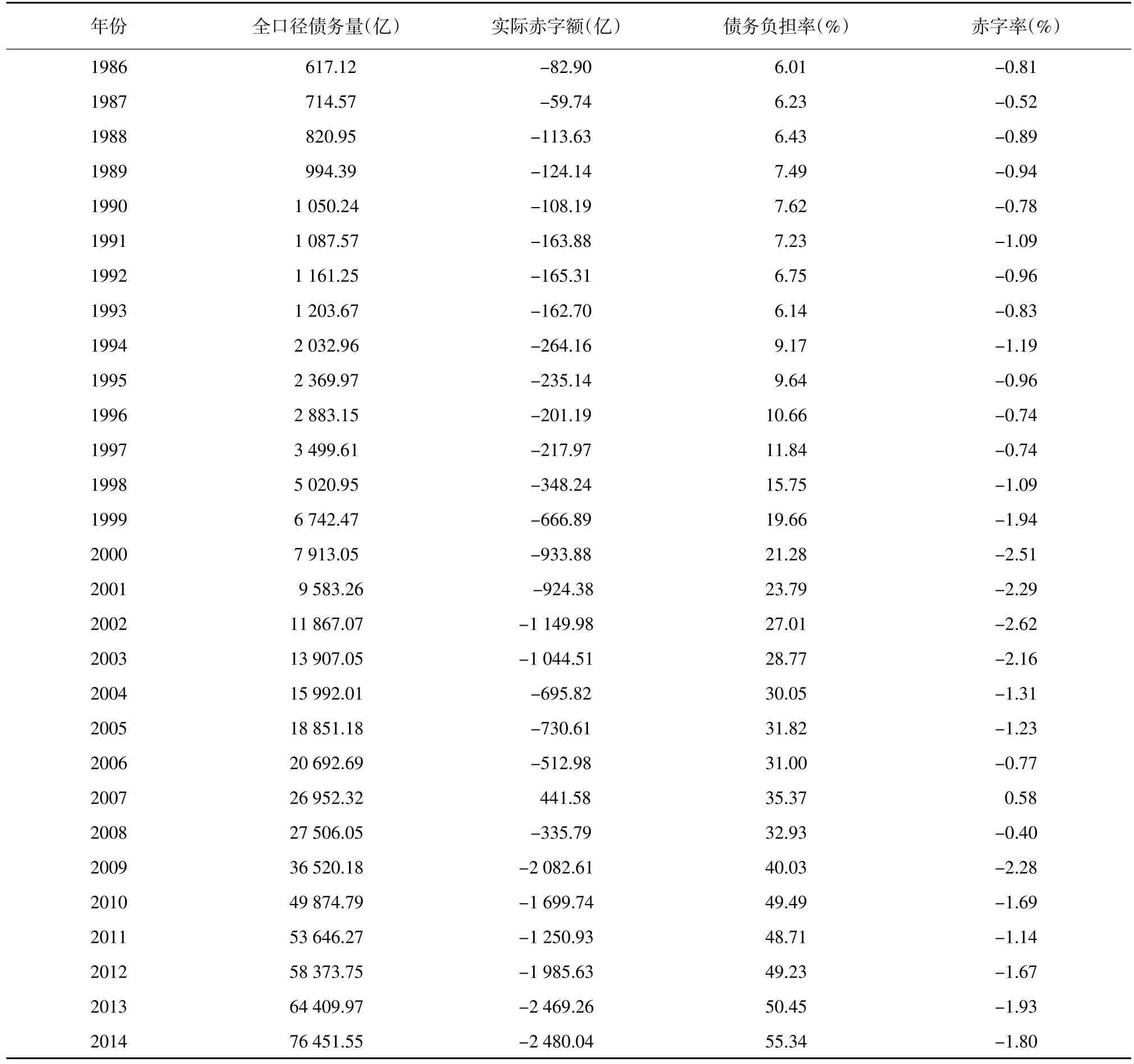

財政赤字率是指一國或地區在一定時期內財政支出超過財政收入部分占國內生產總值的比例,是衡量財政風險的重要指標。由于本文在界定財政脆弱性時考量的是國家償債能力,因此下文中提到的財政基本預算余額是從國家財政收入和財政支出差額角度衡量,并消除了物價因素,詳見表6。根據統計數據顯示1986至1997年我國財政赤字率基本保持在1%以下,除1991年我國為應對經濟衰退采取的強擴張性政策和1994年實行分稅制改革,使得財政赤字率分別達到1.09%和1.19%。可見這時期我國財政赤字率趨勢相比較之前平穩,沒有出現較大幅度波動。1998年至2003年間,為緩解亞洲金融危機對我國經濟造成的沖擊和解決我國內部經濟結構不合理等問題,我國實行了6年的積極財政政策,財政赤字率大幅度增加,平均赤字率達到1.99%,并在2002年達到歷史峰值2.62%,接近《馬約》規定的3%赤字率。2004年至2007年國家實行穩健性的財政政策,財政赤字規模出現下滑趨勢,平均財政赤字僅為374.46億元,平均赤字率也下降到0.68%,并在2007年首次實現財政盈余,盈余率為0.58%。2008年以來,我國為應對金融危機以及國內有效需求不足,推出新一輪積極財政政策使財政赤字激增,平均財政赤字達到1 757.71億元,平均赤字率更是達到1.56%,其中有6年均在1.60%以上。從以上分析可以看出,1986年至2014年我國財政赤字率一直處于較低水平,基本上控制在國際警戒線3%以下,如果從該指標判斷,我國財政處于比較健康的狀態。但同時也應注意到,我國自2008年金融危機爆發以來,一直實行積極的財政政策,財政赤字率處于不斷上升中,并逐漸向3%的安全警戒線接近。再加上我國經濟進入新常態,人口老齡化問題越來越嚴重,社會保障支付壓力增大,財政支出面臨極大壓力,可推測未來一段時間內,我國財政赤字率將繼續攀升,并且很有可能超過3%警戒線。

債務負擔率是指一定時期內,一國或一地區積累的公債數量與國內生產總值的比例,表明該國政府承受的債務負擔程度。基于第一部分得到的1986—2014年我國全口徑公共債務,可以計算出這段時期內我國公債負擔率均未超過國際警戒線60%標準,見表6。雖然公債負擔率尚在安全范圍之內,但是要清醒地認識到,自1998年我國開始實行積極財政政策以來,公債負擔率就進入飛速增長階段,截至2014年,我國全口徑公共債務已達到76 451.55億元,是1986年的123.88倍,平均每年增長約18.78%,大大高于同期GDP增速,且未來一段時期上升趨勢明顯。Draksaite認為,債務比率的增加是財政系統脆弱的癥狀,可能表現為收入渠道較少、稅收機制較弱、稅收赦免頻繁、財政支出剛性,以及次中央級政府的財政安排不夠靈活。從國際上看,歐美等西方發達國家在上個世紀,公債負擔率就超過60%的警戒線水平,日本更是超過200%,所以與發達國家相比,我國公債負擔率處于低水平。但這并不能說明我國財政狀態良好,一方面是因為發達國家很多數因漫長的發債歷史導致公債負擔率較高,而中國1981年才發行國債;另一方面,不能完全依賴公共債務與國內生產總值的比例評估政府的財政政策。例如,相比通過“昂貴”的融資以擁有較低公共債務比率的國家,那些公共債務率較高的國家,借入“便宜”資金的成本低于經濟增長,這意味著流動性與償付能力風險可能會降低,即財政脆弱性處于較低水平。因此,在評價財政狀況時,僅分析公共債務負擔率可能產生誤判。

(2)財政脆弱性絕對評價指標

一些理論認為當政府不能滿足所需財政赤字時,可能意味著政府將會提高稅收、減少支出或增加未來的公共債務。因此,為保證財政政策實現可持續性,政府應當滿足所需的財政赤字。一般認為當前的財政赤字應比所需財政赤字大一些,這樣政府就能夠產生基本財政盈余用于滿足支出需求或至少能減少財政赤字,從而可能減少公共債務需求。由表7可知,要想維持我國債務的穩定性,結構性赤字(pt*(s))至少應在-1.47%至0.55%,但我國實際結構性赤字(pt(s))處于-2.61%至0.63%,結構性赤字缺口明顯小于零,顯然該時期的財政政策是“壞的”,財政處于不可持續狀態。而這必將導致增加以融資為目的的舉債,使經濟遭受流動性或償付能力風險,財政脆弱性程度增加。從長遠來看,這樣的財政政策可能會對經濟增長產生負面影響,并引起較大財政失衡。

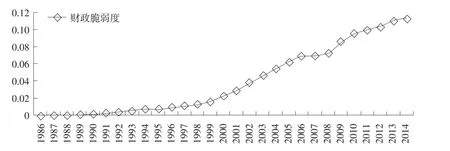

本文從流動性和償債能力風險角度評估財政脆弱性。在第三部分介紹的方法基礎上,利用我國1986—2014年的年度數據,計算所需結構性赤字,將其作為財政標準,并確定財政脆弱度指標,如圖3所示。

由圖3可觀察到財政政策出現脆弱的時間。增大的sqcgpt(s)說明政府多次未能實現財政標準,并且流動性以及償付風險較高。降低的sqcgpt(s)說明政府已采取調整行動,重新制定更加接近財政標準的財政政策。sqcgpt(s)也表明財政脆弱性的程度,即流動性與償付能力風險的減少與較低的sqcgpt(s)值對應,較大的sqcgpt(s)值揭示多年來的累積效應,這可能是推遲財政調整的結果。對于政府而言,增加的sqcgpt(s)可能是財政政策已經進入脆弱狀態的第一個標志,意味著政府需要調整財政政策。

表6 1986—2014年我國財政的公債負擔率及赤字率一覽表

從變化趨勢看,我國財政脆弱性程度總體呈現上升趨勢,但是有明顯的階段性特征。第一階段是1986—1996年,該時期我國財政脆弱性增長趨勢不明顯,反映財政脆弱性的指標均在0.01以下。第二階段是1997—2007年,我國處于財政脆弱性急劇上升階段,并在2006年達到峰值0.069。其中,2007年反映財政脆弱性的指標較2006年低,說明政府調整財政行為,將財政政策恢復到“好”的路徑上。該時期內,溫和順周期政策出現的年份占總年份的72.7%。從某種意義上來說,溫和順周期政策可以說是“好”政策,但是取決于政府調整財政行為的一致性和相機抉擇。第三階段是2008年至今,由美國次貸危機引致的全球性金融危機對我國經濟造成巨大沖擊,我國政府適時推出四萬億經濟刺激計劃,同時通過減稅和增支等手段實施一系列積極財政政策,雖然拉動了經濟增長、減少了周期波動,但隨之而來的是政府債臺高筑,財政收支結構矛盾進一步突出,財政脆弱性加劇。

綜合分析,我國已不能持續擴張性的財政態勢,應進一步控制債務規模總量和赤字規模,避免出現流動性和償債能力風險。

表7 結構基本預算缺口的計算結果 (%)

圖3 1986—2014年我國財政脆弱度變化趨勢

三、我國財政脆弱性影響因素分析

由于本文將財政脆弱性定義為當財政存在一定流動性或償付能力風險時,財政政策是脆弱的,故分析財政脆弱性的影響因素時,應包括影響流動性和償付能力的因素。大量研究發現,債務結構、出口增長率、通貨膨脹率是影響流動性的重要因素,而經濟增長率、失業率、名義利率則是影響償付能力的主要因素[17]。

(一)模型構建與數據說明

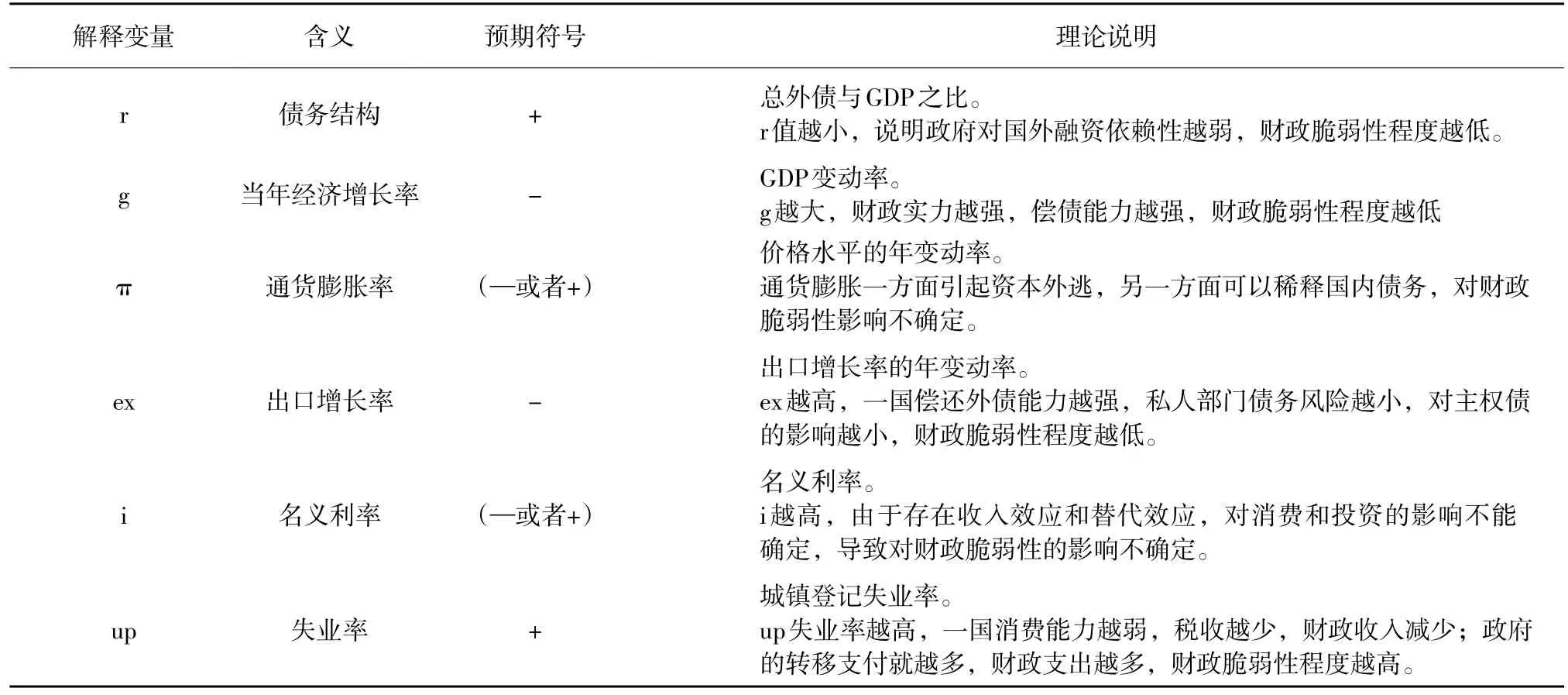

1.模型構建。可將上述影響因素分為四類:第一類是債務情況,本文以外債占GDP比率表示債務結構③由于數據可獲得性,本文未分析債務期限結構的影響。。第二類是宏觀經濟狀況,包括反映國內宏觀因素的經濟增長率、通貨膨脹率、失業率、名義利率和反映對外宏觀經濟因素的出口增長率。表8是表示財政脆弱性影響因素分析模型的解釋變量、含義、預期符號和理論說明。

財政脆弱性影響因素分析模型回歸形式為:

根據上述理論分析和模型假設,系數β2、β5應為正數,系數β1、β6為負數,系數β3、β4正負待定。

2.數據說明。經濟增長率是以1986年為基期的實際經濟增長率,通貨膨脹率為居民消費價格指數,數據源于《中國統計年鑒:1986—2015》;出口增長率為以1986年為基期的實際出口增長率,數據來源于《中國對外經濟統計年鑒:1986—2015》;名義利率為居民存款年利率,其中1986—1989年數據為一年期整存整取年利率,1990年后數據為一年期定期存款利率,數據均來自《中國金融年鑒:1986—2015》;由于非農戶口人員的失業狀況無法掌握,本文失業率以城鎮登記失業率替代,數據來源于《中國統計年鑒:1986—2015》;國內外債務數據來源于《中國財政統計年鑒:1986—2015》。

表8 解釋變量、含義、預期符號和理論說明

(二)實證分析結果

1. ADF單位根檢驗。采用STATA12.0軟件對上述各變量的單位根進行ADF檢驗,結果見表9。

在1%顯著性水平下,各變量ADF檢驗值均大于臨界值,說明各時間序列非平穩;而各變量一階差分的ADF值小于1%顯著水平下的臨界值,故變量均一階單整。變量的線性組合可能平穩。

2.協整關系分析。因為各變量均滿足一階單整,可用EG兩步法檢驗各變量間協整關系,得到協整回歸方程為:R2=0.831,調整后R2=0.783,F=18.011,DW= 1.827,括號為P值。

對上述OLS回歸協整檢驗,本文采用ADF檢驗對上述模型的殘差序列(E)進行單位根檢驗,結果如下:

由表10可知,殘差序列(E)的ADF單位根檢驗值小于1%水平臨界值,表明不存在單位根,為平穩序列。證明上述變量間存在長期穩定均衡關系。

通過實證分析發現,上述各變量間確實存在長期穩定均衡關系。

由式(21)結果表明,經濟增長對財政脆弱性程度起到抑制作用(在5%統計水平上顯著),即經濟每增長一個單位,將使得財政脆弱程度降低0.6486個單位。其一,經濟低速增長說明社會有效需求不足,企業從事生產經營的積極性將變弱,居民消費水平也會隨可支配收入減少而減少,經濟總量下降意味著政府財政稅收來源迅速減少;其二,由于經濟增長率較低,大量國內資本流出的同時,對于外資的吸引力變得更弱,不利于政府為財政赤字融資,且無助于維持政府債券價格及降低利率。

在式(20)中,外債比率衡量了外債負擔程度,式(21)估計結果表明,外債比率與財政脆弱性存在正相關關系(在1%統計水平上顯著)。且相比其他因素對財政狀況的影響較大,外債比率每一個單位的上升將會導致財政脆弱性程度上升3.6367個單位。這是因為一國外債負擔越重,償債所需外匯收入就越多,而一旦出口貿易增長出現下滑,將不能滿足償債外匯需求,甚至可能產生債務危機。因此,合理安排外債比率,避免出現流動性危機,是保持未來財政健康發展的必要條件。

從外貿出口對財政脆弱性的影響可見,對外出口每下降一個單位,將引起財政脆弱性程度上升0.0148個單位(在5%統計水平上顯著)。一方面,一國對外貿易若出現較快增長,將有利于迅速積累外匯儲備,能夠滿足對外償債外匯需求。另一方面,外貿快速增長擴大了財政稅基,增強了政府財政實力。所以如果一國對外貿易若現惡化,則意味該國外匯儲備能力減弱,必然使對外償債能力減弱。

表9 各變量ADF單位根檢驗

表10 殘差序列(E)的ADF單位根檢驗結果

此外,從式(21)可以看出,我國通貨膨脹率與財政脆弱性程度存在正相關關系(在10%統計水平上顯著),即通貨膨脹率每上升一個單位,將使財政脆弱性程度上升0.1090個單位。說明當前我國通貨膨脹率雖然處于低水平,但對財政狀況仍以不利影響為主,尤其近年我國經濟增長速度變緩,外國資本流入意愿減弱,本國資金流出意愿增強,政府可以依賴的國內資金減少,從而抬高了債務融資成本,使財政狀況惡化,財政脆弱性程度上升。

名義利率與財政脆弱性表現為負相關關系(在5%統計水平上顯著),即名義利率上升一個單位,將導致財政脆弱性程度下降0.2254個單位。說明當前情況下,名義利率的提高對財政狀況的有利影響大于不利影響。

此外,在6個影響因素中,失業率對財政脆弱性的影響最大,式(21)表明失業率每上升一個單位,將導致財政脆弱性程度上升5.0498個單位(在5%統計水平上顯著)。失業率對財政狀況的影響是多方面的。一般情況下,大量的社會失業對財政狀況的改善起到抑制作用。高失業率存在將導致財政收入減少、財政支出增加,財政狀況惡化。從以上面分析可見,經濟增長率、出口增長率和名義利率對財政脆弱性程度起到抑制作用,而債務比例結構、通貨膨脹率和失業率與財政脆弱性程度存在正相關關系。

四、結論

本文結合公共債務動態模型,在區分結構性成分和周期性成分基礎上,探索評估財政脆弱性的新方法,為政府把握債務風險容量,防止財政政策偏離長期可持續發展之路提供幫助。在假設“好”的財政政策可以很好滿足所需結構性基本預算余額基礎上,將實際結構性預算余額與所需結構性基本預算余額的差額定義為結構性基本預算缺口,用于表示當前財政政策偏離財政標準的尺度。并借用資本市場事件研究方法,將差額相加得到累計結構性基本預算缺口,考慮到可能出現負數,取其平方,計算平方后的累計結構性基本預算缺口,并將其作為評價我國財政脆弱性的指標之一。

為減緩財政脆弱性,化解債務危機,本文還對影響財政脆弱性的因素進行研究。結果發現經濟增長率、出口增長率和名義利率對財政脆弱性程度起到抑制作用,而債務比例結構、通貨膨脹率和失業率與財政脆弱性程度存在正相關關系。因此,為保證我國財政健康可持續發展,降低財政脆弱性程度。一方面,需要保持我國宏觀經濟穩定發展,國內物價穩定,居民可支配收入和消費持續增加,避免出現存在大量失業局面;另一方面,需要優化債務結構,減少對外債依存度。增加對外出口,增強公共部門和私人部門對外償債能力,避免出現債務危機。從國內現有的文獻來看,對財政脆弱性分析深度不足,大多數財政脆弱性研究停留在理論分析,實證分析國內文獻尚處于空白。本文在理解財政脆弱性內涵基礎上,深入、系統地構建財政脆弱性的測度指標,并分析其影響因素,以便把握風險容量,為我國財政風險防控提供針對性指導。但是在運用財政脆弱性評估財政風險方面,采用單一指標還是構建指標體系更客觀有待后續深入比較研究。受困于數據的可獲得性,本文只構建了中央政府層面的時間序列數據,未進行省級層面比較分析。后續研究應關注省級政府財政風險問題。

參考文獻:

[1]Allen M. A Balance Sheet Approach to Financial Crisis[Z]. IMF Working Paper WP/02/210, 2002.

[2]Rial I, Vicente L. Fiscal Sustainability and Vulnerability in A Small Open Economy: The Uruguayan Experience in Public Debt[J]. Research Department Public Finance Workshop, 2004(4).

[3]Frankel J, Saravelos G. Are Leading Indicators of Financial Crisis Useful for Assessing Country Vulnerability? Evidence from 2008-09 Global Crisis[Z]. NBER Working Paper No.16047, 2010.

[4]Hemming R, Petrien M. A Framework for Assessing Fiscal Vulnerability[Z]. IMF Working Paper WP/00/52, 2000.

[5]Hemming R, Kell M, Schimmelpfennig A. Fiscal Vulnerability and Financial Crisis in Emerging Market Economies[Z]. IMF Ocasional Paper 218, 2003.

[6]Ciarlone A, Trebeschi G. A Multinominal Approach to Early Warning System for Debt Crisis[J]. Temi Di Discussione Del Servizio Studi, 2006(5).

[7]Chuhan P. Debt and Debt Indicators in the Measurement of Vulnerability, in C. Burnside(Eds.), Fiscal Sustainability in Theory and Practice[J]. The World Bank, 2005(5).

[8]York R, Zhan Z. Fiscal Vulnerability and Sustainability in Oil-Producing Sub-Saharan African Countries[Z]. IMF Working Paper WP/09/174, 2009.

[9]Peter Brandner.Structural Budget Deficits and Sustainability of Fiscal Positions in the European Union[R]. Working Paper, Oesterreichische Nationalbank, 1998.

[10]郭慶旺,賈俊雪.中國潛在產出與產出缺口的估算[J].經濟研究, 2004(5).

[11]張耿,胡海鷗.消費波動小于產出波動嗎?[J].經濟研究, 2006(11).

[12]湯鐸鐸.三種頻率選擇濾波及其在中國的應用[J].數量經濟技術經濟研究, 2007(9).

[13]石柱鮮,王立勇.基于結構基本預算缺口的我國財政政策可持續性檢驗[J].中國軟科學, 2006(9).

[14]Pasinetti L.The Myth(or Folly)of the 3%Deficit/GDP Maastricht ‘Parameter’[J]. Cambridge Journal of Economics, 1998(22).

[15]Fama E, Fisher L, Jensen M, et al. The Adjustment of Stock Prices to New Information[J]. International Economic Review, 1969(6).

[16]王立勇,亓欣,趙洋.基于全口徑政府債務率數據的我國最優債務率估算[J].經濟理論與經濟管理, 2015(2).

[17]戎梅.主權債務可持續性的影響因素——基于特征事實的分析[J].世界經濟與政治論壇, 2015(4).

作者簡介:汪玉兵(1991-),男,安徽財經大學經濟學院碩士研究生,研究方向為宏觀經濟政策。

基金項目:安徽省自然科學基金青年項目“政府R&D投入對企業R&D投入的影響及其決定因素研究”(1408085QG144);安徽省哲學社會科學基金一般項目“新經濟地理學視閾下合肥都市圈城市化進程中的空間交互效應研究”(AHSKY2015D52);安徽省教育廳高校人文社科重點項目“財政政策波動性對居民消費的影響:理論研究與經驗分析”(SK2015A217);安徽省哲學社會科學項目“安徽省財政收支不確定性與財政脆弱性研究”(AHSKQ2014D39)

中圖分類號:F810

文獻標識碼:A

文章編號:1672-3805(2016)02-0008-14

收稿日期:2016-03-24

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07