滇桂黔石漠化片區農民專業合作社信貸融資約束分析及融資平臺構建對策

2016-05-30 22:59:17韋克游

南方農業學報 2016年11期

摘要:【目的】分析滇桂黔石漠化片區農民專業合作社信貸融資約束問題,旨在提高該區域農民專業合作社信貸可得水平。【方法】采用問卷調查法和重點訪談法,對廣西石漠化片區農民專業合作社進行調查,統計分析其信貸可得性問題,提出構建滇桂黔石漠化片區農民專業合作社信貸融資平臺的對策。【結果】資金約束和經營風險已成為當前滇桂黔石漠化片區農民專業合作社面臨的最大的困難,該片區農民專業合作社資金需求量日益增加,貸款需求規模普遍較大,信貸融資是其最希望的融資來源,但資金可獲得性較低,特別是信貸可獲得性較低,多數農民專業合作社只能把內部融資作為最主要融資渠道,農民專業合作社發展正面臨資金約束。【建議】通過完善財政配套投入政策及政策性農業保險制度,創新、完善農村信貸擔保機制,建立農村信用評價體系與征信系統等措施,可提高滇桂黔石漠化片區農民專業合作社信貸可得性,緩解該區域融資約束等問題。

關鍵詞: 石漠化片區;農民專業合作社;信貸可得性;融資約束;滇桂黔

中圖分類號: F321.42;F832.43 文獻標志碼:A 文章編號:2095-1191(2016)11-1986-06

Abstract:【Objective】Through analysis of financing constraints for specialized farmers cooperatives in Yunnan, Guangxi and Guizhou rocky desertification regions, the present study aimed to raise the level of credit availability for specialized farmers cooperatives in the areas. 【Method】This study took specialized farmers cooperatives in Guangxi rocky desertification regions as the target, used questionnaire survey method and key interview method to analyze the availability of credits in the regions. Based on the statistics, the study proposed to establish a credit financing platform for specialized farmers cooperatives in Yunnan, Guangxi and Guizhou rocky desertification regions. 【Result】Funding constraints and operation risks became the largest difficulty faced by specialized farmers cooperatives in Yunnan and Guangxi and Guizhou rocky desertification regions currently. Financial demands of specialized farmers cooperatives in the region incresed and loan demand was huge in general. Credit financing was the most expected financing source, but the availability level was low, especially credit availability. Most specialized farmers cooperatives pursued internal financing as the main financing channel. The development of specialized farmers cooperatives faced financial constraints. 【Suggestion】The following suggestions are proposed to solve financial constraints in the regions by raising the availability level of credit for specialized farmers cooperatives in Yunnan, Guangxi and Guizhou rocky desertification regions: improving finance-supporting policies and policy-related agricultural insurance system, innovating and optimizing rural credit guarantee mechanism, establishing rural credit evaluation system and credit information system.

Key words: rocky desertification region; specialized farmers cooperative; credit availability; financing constraint; Yunnan, Guangxi and Guizhou

0 引言

【研究意義】探討滇桂黔石漠化片區農民專業合作社信貸融資約束問題及解決方案,是從內生扶貧機制建構的視角探討農村減貧問題,在理論上可形成我國集中連片特困地區農村新型合作組織扶貧的分析框架;在實踐中可提升滇桂黔石漠化片區農民專業合作社減貧能力,使其成為該區域減貧的一支重要力量,為我國集中連片特困地區扶貧工作提供新的路徑指引與政策啟示。【前人研究進展】杜志雄(2004)對農村企業信貸需求與供給進行實證分析,發現農村企業對貸款利率不敏感;多種因素導致農村企業對信貸資金需求旺盛,但只有不到50%的農村企業可以獲得正規部門提供的融資服務。王文獻(2007)對我國農民專業合作社的資金需求及供給狀況進行分析,認為資金缺乏是農民專業合作社普遍面臨的問題。孟飛(2009)研究認為我國城鄉金融資源二元化造成了農村居民獲得金融服務的非公正待遇。蔡四平等(2010)研究認為我國農業生產投入和金融需求之間沒有顯著的相關性,與城市經濟形成鮮明的對比。郭紅東等(2011)研究認為合作社對資金借貸的需求較大,所獲得的信貸額度不能滿足合作社發展的需要。馬丁丑等(2011)研究認為,較之民間借貸,金融機構貸款對合作社成長發育的促進作用更大。戎承法等(2011)研究認為,由于經營能力、銀社關系、社長背景、無形資產、外部政策環境等因素影響,農民專業合作社的信貸可獲得性不強。谷華(2008)、鄭有貴(2008)、鄭丹和大島一二(2011)等學者也對中國農民專業合作社的資金需求問題、資金的主要用途、融資問題、金融支持和扶持問題進行了研究。韋克游(2014a)研究認為,中國農村金融對農戶信貸供給不足、金融支農不力,農戶資金問題主要不在于對資金的有效使用環節,而在于資金的可得性環節。關于政策支持農民專業合作社提高信貸可得性的理論主要有以下幾點:(1)從新制度經濟學理論看來,政策支持對合作社發展顯得十分必要,這些支持包括政府為合作社創造有利的發展環境,降低合作社經濟活動的不確定性與風險,降低交易費用,取得規模經濟效應;(2)新古典經濟學理論認為在自由競爭的市場經濟條件下,合作社制度安排面臨市場機制失靈的危險,因此更傾向于得到政府的支持,同時,集體行動的邏輯悖論意味著農民專業合作社需要政府支持才能拓寬其生存邊界(馬彥麗和林堅,2006),否則寸步難行。就融資方面而言,已有一些研究涉足農民專業合作社融資的政策支持問題(葉松勤和廖飛梅,2012;余麗燕,2012;韋克游,2013)。【本研究切入點】已有的研究主要是探究政府在支持農民專業合作社融資的定位及政府支持合作社的必要性問題,但對于滇桂黔石漠化片區農民專業合作社來說,由于融資渠道較少,自我積累能力較弱,股權融資有限、內部融資及民間借貸難以成為該區域農民專業合作社融資的主渠道。要實現規模融資,信貸融資不可或缺,如果信貸可得性較低,信貸融資將難以解決農民專業合作社資金瓶頸,因此本研究把滇桂黔石漠化片區農民專業合作社信貸需求和信貸可得性作為研究切入點。【擬解決的關鍵問題】通過分析研究滇桂黔石漠化片區農民專業合作社信貸需求狀況、獲貸情況、融資約束特征,提出農民專業合作社融資平臺構建對策。

1 數據來源

本研究采用問卷調查法和重點訪談法,對滇桂黔石漠化片區農民專業合作社資金需求及信貸融資風險相關問題進行調查。對調查地點的選取主要考慮4個因素:(1)數據的可得性,如調查人員較了解當地的農業生產和農村發展情況,擁有一定的社會資源,有利于調研的開展;(2)被調查地域農民專業合作社的發展有一定代表性;(3)地域具有一定代表性;(4)調查工作與當前我國農村扶貧工作緊密結合。綜上所述,調查地點確定為廣西石漠化片區,包括南寧、河池、崇左、百色、柳州、來賓及桂林等7個市。廣西石漠化片區在滇桂黔石漠化片區中具有代表性,由以下幾個方面決定:一是涵蓋面積最廣,廣西石漠化片區涵蓋7個地級市(貴州石漠化片區涵蓋5個地級市,云南石漠化片區涵蓋3個地級市),且廣西石漠化片區面積最大;二是滇桂黔石漠化片區主要以喀斯特地貌為主,在該片區中,廣西喀斯特地貌發育最典型,石漠化問題最典型、最嚴重,居民因石漠化致貧問題也最突顯;三是在地理空間上,貴州和云南兩省石漠化片區主要通過廣西石漠化片區銜接,廣西石漠化片區處于相對中心位置,在經濟、民族、人文及自然等方面兼具其他兩個片區的特點,最具代表性。同時,調查樣本對廣西全區農民專業合作社也具有代表性。因此,本研究的調查分析、所持觀點和農民專業合作社融資平臺構建也適用于廣西農民專業合作社融資約束及滇桂黔融資平臺構建,亦可視為兼論廣西農民專業合作社融資平臺構建策略的研究文獻。調查時間為2016年4~7月,調查樣本為140個農民專業合作社,其中有5個樣本不愿意提供相關財務數據,統計中給予剔除,因此調查的有效樣本總數為135個(南寧30個、河池30個、崇左20個、百色20個、柳州15、來賓12個、桂林8個),其問卷均有效。

2 滇桂黔石漠化片區農民專業合作社信貸可得性分析

農民專業合作社作為農村經濟的重要組織載體,其資金需求量日益增加。隨著滇桂黔石漠化片區農業產業化程度的提高和農村經濟環境的優化,農民專業合作社在初級階段所提供的投資少、風險小的服務項目已經無法滿足廣大農戶的需要。現階段,滇桂黔石漠化片區農民專業合作社服務項目逐漸向產前、產中、產后等增值服務環節拓展,且短時間內規模迅速擴張;服務內容由單一服務轉為綜合性服務,服務領域將拓展到產前的市場信息深度挖掘、農戶資金扶持、生產資料統一購買,產中的技術服務、生產服務和管理服務,以及產后的包裝、精深加工、儲存、物流和銷售等環節,甚至還延伸到經營信貸、委托代理和保險業務等領域,經營范圍相當廣泛;服務功能朝著多元化、深度化和系列化方向發展,服務層次將由過去的簡單被動式服務向科學化、規范化和精致化層面提升,服務宗旨也將由過去的非營利性向對外營利性發展。顯而易見,由于服務內容的拓展、服務功能的強化、服務層次的提升,滇桂黔石漠化片區農民專業合作社需要不斷擴大經營規模,對資金的需求量將大幅提高,資金需求規模普遍較大。

根據調查得到農民專業合作社的基本情況(表1):調查樣本中,農民專業合作社平均固定資產規模、入社農戶、聯系帶動農戶、平均年營業(銷售)收入、平均幫助農戶增收水平等數值均偏低,特別是在帶動農民增收方面顯得很薄弱,平均幫助每戶社員年增收僅850元,而按照“千社千品”工程的標準,每個合作社需要幫助每戶社員年實現收入2500元以上。未來一年內每個合作社平均資金需求量180萬元。調查結果顯示,由于融資難,缺乏規模資金投入,68%農民專業合作社停留于種養業初級農產品生產及初級加工階段,農產品的經濟附加值非常有限,絕大多數農民專業合作社無法進行農產品精深加工,難以向農產品加工、儲藏、包裝及銷售等產后領域延伸產業鏈,不能提高產品附加值,缺乏市場競爭力,在市場競爭中處于弱勢,面臨著生存威脅。

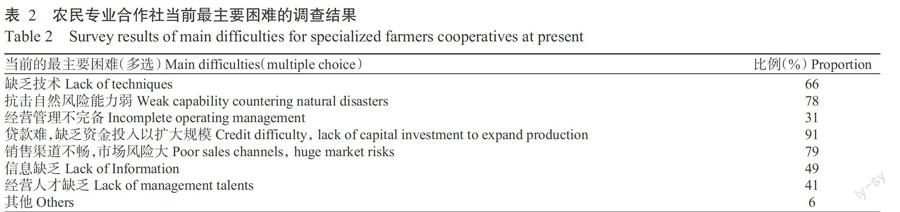

調查結果表明,資金約束和經營風險已成為當前滇桂黔石漠化片區農民專業合作社面臨的最大困難。由表2可知,約91%的合作社認為“貸款難,缺乏資金投入以擴大規模”是目前最大的困難,絕大多數合作社承認自身經常面臨資金問題,且由表4可知,農民專業合作社每年均需要大量資金,2015年每個樣本農民專業合作社平均信貸資金需求量高達250萬元。78%~79%的農民專業合作社認為最主要的困難是“抗擊自然風險能力弱”和“銷售渠道不暢,市場風險大”(表2),反映了更根本的問題是滇桂黔石漠化片區農民專業合作社貸款難背后存在信貸風險。面對資金短缺問題,大多數農民專業合作社試圖通過各種方式解決,其中最主要的方式是信貸融資,即從農村金融機構申請貸款。

由于不斷擴大生產規模的需要,貸款需求規模普遍較大,95%的合作社希望未來一年內一次性獲得貸款50萬元以上,其中,35%的合作社希望獲得50萬~100萬貸款,39%的合作社希望獲得100萬~500萬貸款,21%的合作社希望獲得500萬元以上的貸款(表3)。

由于缺乏必要的風險防控機制,農民專業合作社抵御風險能力差,且缺乏可抵押物品、經營管理水平不高、自身內在缺陷,因此其貸款風險比較高,貸款可得性不高。由表4可知,2010~2015年平均每家每年獲得貸款30.00萬元,僅占其每年信貸需求量的12.00%,每年每個合作社的獲貸次數僅為0.18次,占每年信貸需求量的27.69%。由表5可知,信貸融資是農民專業合作社最希望的融資來源,約81%的農民專業合作社希望能從銀行等金融機構貸款;希望通過內部融資及自我積累、股權融資、民間借貸、親友援助、政府財政支持等方式進行融資的并不多。但是,調查發現多數農民專業合作社只能把內部融資作為最主要融資渠道,其次是民間借貸,只有18%的農民專業合作社能夠如愿把銀行等金融機構作為最主要融資渠道(表6)。可見,滇桂黔石漠化片區農民專業合作社的確面臨著資金約束。由于經濟基礎薄弱、固定資產抵押較少、產業呈弱勢性、抵御風險能力差、社會資本較少、經營管理水平不高、內部運作不規范以及承貸主體不明確等諸多因素,農村信用社與商業性金融機構對農民專業合作社放貸非常謹慎,相對于農業企業,農民專業合作社更難獲得金融機構貸款,以至于大批農民專業合作社出現融資困難局面。

3 滇桂黔石漠化片區農民專業合作社信貸融資約束特征

3. 1 農民專業合作社正規信貸資金可得性普遍較低

調查發現,資金約束已成為當前滇桂黔石漠化片區農民專業合作社面臨的最大困難,面對資金短缺問題,大多數農民專業合作社試圖通過各種融資方式解決,但這些農民專業合作社貸款融資能力較弱,資金可得性不高,銀行金融機構的貸款遠未能滿足其融資需求。可見,農民專業合作社面臨資金約束問題,資金需求呈現集中性、多方位、急迫性的特點,季節性周轉資金和固定資產投資資金的缺口均很大。目前,滇桂黔石漠化片區農民專業合作社所需資金主要集中在以下幾個環節:一是延伸農業產業鏈及提升農產品的加工深度;二是提升面向農戶生產環節的服務功能;三是自身的經營管理和擴大經營規模;四是風險分散與補償。

3. 2 民間借貸等非正規信貸難以成為融資主渠道

農村民間借貸屬非正規金融活動,其分為3個層次:一是白色借貸,二是灰色借貸,三是黑色借貸。盡管非正規金融提供的資金量不小,融資手續靈活且便捷,無需抵押或擔保,在一定程度上緩解了農村資金短缺問題,可彌補正規金融的供給不足問題,但不能從根本上解決農民專業合作社融資難的問題(韋克游,2014b),其主要原因是民間借貸的高利率易造成融資成本過高,且運作不規范,未得到法律保護,不適宜作為農民專業合作社融資的主渠道。

3. 3 非信貸資金可獲得性低

農民專業合作社資金來源中的自我積累及獲得股權融資、財政扶持等非信貸資金的可能性較低。一是農民專業合作社自我積累能力較弱,股權融資有限,主要原因是農戶的收入和農民專業合作社的盈利能力較低,限制了資金的積累和股權融資,同時合作社運營機制缺陷限制其吸納資金的能力;二是僅依靠內部融資或自我積累無法滿足農民專業合作社發展的資金需求,同時,財政扶持非常有限,資金補貼覆蓋面小,監督難度大,改革開放以來的歷年財政構成中,國家財政支農占財政總支出的比重徘徊在7%~10%,與滇桂黔石漠化片區農業人口在總人口中的比重及農業在國民經濟中的基礎地位作用極不相稱。

3. 4 農業保險開發不足,缺乏風險分擔機制

從農業保險角度看,由于農民專業合作社自身的弱勢,抗風險能力較差,無法獨立應對環境的不確定性,需要農業保險的支持。而滇桂黔石漠化片區農業保險開發不足,缺乏風險分擔機制,難以適應農民專業合作社對農業保險品種多方面的需求(曹平輝,2011),導致農村金融參與農業生產與經營后易產生金融風險(蔡四平等,2010),進而制約農民專業合作社的獲貸能力,使其信貸可得性不高。

4 構建滇桂黔石漠化片區農民專業合作社信貸融資平臺的對策

4. 1 完善財政配套投入政策

加強滇桂黔石漠化片區農業抗風險能力的投入,提升合作社風險防范能力。將農民專業合作社優先納入政策性保險試點單位;加強農業標準化建設投入,以推動開展無公害農產品原產地標志認證,制定和實施農產品技術標準,加大對合作社商標及品牌建設的投入;加強對農業生產基礎設施建設、農業中小型基礎設施(小型農田水利、打井、噴灌、氣象及測量土壤墑情的傳感設備等)、倉儲設施、冷藏設施和運輸設施、優勢特色農業產業園區和大型農機等的投入;加大農業信息化投入和農民及合作社教育培訓的公共投入;加大對建設產地批發市場和交易市場的投資;加大合作社貸款的貼息力度、農業保險的補貼額度,完善貸款貼息制度。

4. 2 完善政策性農業保險制度

4. 2. 1 擴大政策性農險補貼品種及農險覆蓋面 調查中發現,滇桂黔石漠化片區政策性農業保險品種范圍過于窄小,僅局限于當地一些糧食作物品種,較少覆蓋經濟作物、蔬菜、水果和養殖類品種。應因地制宜,以縣為單位,篩選當地的優勢特色農作物和養殖品種,擴大保險品種范圍;對于當地基礎性和主導性農作物和養殖品種,應實行法定保險,以保障較高的承保面;對于其他農作物和養殖品種,采用政府引導、自主自愿方式,鼓勵商業保險公司經營農業保險業務,逐步擴大農險承保面,拓寬農業保險覆蓋面。

4. 2. 2 創新資金補貼方式,完善農業保險保費補貼撥付劃轉機制 對規模種植和養殖的農民專業合作社實行強制保險,可制定相應期限的農業保險保費補貼管理辦法,整合支農資金直接補貼到農戶,通過改進和完善農業保險保費補貼撥付劃轉機制,防止各級財政延遲支付保費, 保證農險保費及時到位,及時進行理賠。規范政策性農業保險流程,提高政策性農業保險的承保理賠質量,建立政策性農業保險長效機制,加大對政策性農業保險的長效投入。

4. 2. 3 建立健全巨災風險分散機制 滇桂黔石漠化片區因其自然和地理條件等原因,遭受臺風、洪澇冰雹、山體滑坡及病蟲害等自然災害的風險較高。應建立農業保險基金和再保險基金,加速基層農業保險基金的累積速度,引導商業性保險公司拓展涉農保險業務,建立起商業和政策性農業保險相結合的多層次巨災風險分散機制。

4. 2. 4 建立風險補償基金 由政府出資建立農業風險補償基金,為保險公司的農業保險支付保險費,為擔保公司的貸款擔保提供擔保費,以風險補償基金作為農民專業合作社信貸融資各參與方的風險再分擔機制;完善村級風險補償基金,鼓勵金融機構主動介入風險補償基金機制建設。

4. 3 創新、完善擔保機制

4. 3. 1 完善政策性擔保 完善農民專業合作社和農戶貸款的政策性擔保機構,借助成熟的信貸體制和行政管理體制,高效率地服務于農民專業合作社融資。將政策性擔保機構納入銀監系統的監管范圍,加強對政策性擔保機構的行業監管,在銀行的選擇中引入市場競爭,將貸款機構拓展至中小型商業銀行和貸款公司。建立一套科學的風險管理和績效考核機制,探索適合農民專業合作社信貸風險評估和績效考核評估模式,建立完善的政府補助金制度,逐步建立再擔保體系,并建立和完善銀行、保險與政策性擔保機構風險共擔和風險分散機制。

4. 3. 2 支持商業性擔保 對于給滇桂黔石漠化片區農民專業合作社提供信貸擔保的商業擔保機構,由政府從支農資金中為其支付擔保費,或提供更多的風險保障和支持。同時,銀監系統應加強對商業性擔保機構的監管。

4. 3. 3 推進農村產權抵押貸款機制創新 由于各地農民的土地產權在市場上無法進行買賣,造成農村土地產權抵押發展緩慢。對銀行來說,以土地使用權、林權、水域灘涂、生產設備及機械設備進行的抵押貸款,一是難于作價,二是一旦違約將難以拍賣變現。因此,應積極探索農地信托受益權質押融資等新型貸款模式,建立農村產權集中流轉市場。

4. 4 建立農村信用評價體系與征信系統

4. 4. 1 建立農民專業合作社信用等級評價體系 采用分層賦權逐層匯總方法進行信用評價,加強對定量化、模型化信用評級的技術應用。為提升其標準化程度,滇桂黔石漠化片區農民專業合作社的信用評級應委托市場中介進行;同時要構建農民專業合作社信用評價指標體系。

4. 4. 2 構建農村金融征信系統 可依托人民銀行征信系統增設農民專業合作社模板,將農民專業合作社納入年審范圍。依托農村信用社及村鎮銀行等網點優勢,加快工商、 稅務、公安及農信社等部門的信用資源聯網步伐,拓寬征信信息的采集渠道,促進農村信用中介機構規范發展;制定嚴格的信息征集標準,提高信用產品質量,推進農村企業和個人信用基礎數據庫建設;加強對農村金融征信系統的管理和監督,實現農村征信工作的規范化和制度化。

4. 4. 3 加強對農民專業合作社的監管和引導 完善農民專業合作社的規范化運行,加強對農民專業合作社規范化管理的指導和監督,開展合作社、家庭農場財務和經營管理培訓。指導農民專業合作社提高標準化生產經營水平,指導農民專業合作社和家庭農場注冊商標及申請農產品質量認證。另外,加強誠信教育,提升農民自覺守信的意識。政府應建立對農民專業合作社的信貸違約防范和還款獎懲機制,通過擔保費和貼息這一杠桿來樹立農民專業合作社的誠信意識,懲戒不守信行為。

參考文獻:

蔡四平,張強,羅楊依子. 2010. 農村金融組織體系:一種交易費用理論的解釋[J]. 湖南大學學報(社會科學版),24(4):58-62.

Cai S P, Zhang Q, Luo Y Y Z. 2010. Rural financial system: A transaction cost theory[J]. Journal of Hunan University(Social Sciences), 24(4):58-62.

曹平輝. 2011. 農民專業合作社信貸融資難點[J]. 中國金融,(15):93.

Cao P H. 2011. Credit financing difficulty for specialized farmers cooperatives[J]. China Finance,(15):93.

杜志雄. 2004. 對農村企業信貸需求與供給的實證分析[J]. 中國農村經濟,(5):46-55.

Du Z X. 2004. An empirical analysis on credit demand and supply for rural enterprises[J]. Chinese Rural Economy,(5):46-55.

谷華. 2008. 農民專業合作經濟組織貸款難問題解析[J]. 農村經濟,(4):128-129.

Gu H. 2008. Analysis on difficult loaning for specialized farmers cooperative economic organization[J]. Rural Economy,(4):128-129.

郭紅東, 陳敏,韓樹春. 2011. 農民專業合作社正規信貸可得性及其影響因素分析——基于浙江省農民專業合作社的調查[J]. 中國農村經濟,(7):25-33.

Guo H D, Chen M, Han S C. 2011. Analysis on availability and its influencing factors of formal credit for specialized far-

mers cooperatives——a survey based on specialized farmers cooperatives in Zhejiang province[J]. Chinese Rural Economy,(7):25-33.

馬丁丑, 劉發躍, 楊林娟, 王文略. 2011.欠發達地區農民專業合作社信貸融資與成長發育的實證分析——基于對甘肅省示范性農民專業合作社的調查[J]. 中國農村經濟,(7):34-41.

Ma D C, Liu F Y, Yang L J, Wang W L. 2011. An empirical analysis on credit financing and growth of specialized far-

mers cooperative in underdeveloped areas——Based on a survey in specialized farmers cooperative demonstrations in Gansu province[J]. Chinese Rural Economy,(7):34-41

馬彥麗,林堅. 2006. 集體行動的邏輯與農民專業合作社的發展[J]. 經濟學家,(2):40-45.

Ma Y L, Lin J. 2006. Logic of collective action and development of peasants specialized cooperatives[J]. Economist, (2):40-45.

孟飛. 2009. 農村金融服務可獲得性:監管問題與制度創新[J]. 財經科學,(8):18-24.

Meng F. 2009. Accessibility of financial service: Regulatory issues and institutional innovation[J]. Finance & Economics, (8):18-24.

戎承法,胡乃武,樓棟. 2011. 農民專業合作社信貸可獲得性及影響因素分析——基于我國9省農民專業合作社的調查[J]. 山西財經大學學報,33(10):32-41.

Rong C F, Hu N W,Lou D. 2011. Farmer cooperatives credit availability and its influencing factors——Based on the survey of farmer cooperatives in nine Chinese provinces[J]. Joumal of Shanxi Finance and Economics University,33(10):32-41.

王文獻. 2007. 我國新型農民專業合作社融資問題研究[D]. 重慶:西南財經大學.

Wang W X. 2007. The investigation of the financing of the new type peasants professional cooperation[D]. Chongqing: Southwestern University of Finance and Economics.

韋克游. 2013. 農民專業合作社信貸融資治理結構研究——基于交易費用理論的視角[J]. 農業經濟問題,34(5):62-69.

Wei K Y. 2013. Studies on credit financing mechanism in specialized farmer cooperatives: Based on the perspective of transaction cost theory[J]. Issues in Agricultural Economy, 34(5): 62-69.

韋克游. 2014a.中國農村金融對農戶生產經營的支持問題研究——基于時間序列的經驗證據[J]. 金融論壇,19(11):61-71.

Wei K Y. 2014a. The Supports of Chinese rural finance to farmers production——Empirical evidences based on time series[J]. Finance Forum,19(11):61-71.

韋克游. 2014b.農民專業合作社信貸融資機制研究[M]. 南寧:廣西人民出版社:234-235.

Wei K Y. 2014b. Studies on Credit Financing Mechanism in Specialized Farmer Cooperatives[M]. Nanning: Guangxi Peoples Publishing House:234-235.

葉松勤,廖飛梅. 2012. 政府在農民專業合作社融資中的行為定位及制度創新[J]. 天津商業大學學報,32(5):22-29.

Ye S Q, Liao F M. 2012. Behavior orientation and institutional innovation of government in financing of specialized farmer cooperatives[J]. Journal of Tianjin University of Commerce: 32(5):22-29.

余麗燕. 2012. 農民專業合作社融資研究[D]. 楊凌:西北農林科技大學.

Yu L Y. 2012. Research on financing of farmer specialized coo-

peratives[D]. Yangling:Northwest A&F University.

鄭丹, 大島一二. 2011. 農民專業合作社資金匱乏現狀、原因及對策[J]. 農村經濟,(4):76-79.

Zheng D, Oshima I. 2011. The current situation,causes and countermeasures of lack of funds for specialized farmer cooperatives[J]. Rural Economy,(4):76-79.

鄭有貴. 2008.農民專業合作社金融支持路徑與政策研究[J].農村經營管理,(4):26-30.

Zheng Y G. 2008. Research on financial support path and policies for specialized farmer cooperatives[J]. Rural Operation Management,(4):26-30.

(責任編輯 鄧慧靈)