基于企業財務年報的社會保險繳費遵從度探析

2016-05-30 05:45:11盧蘭夏夢穎陸志豪

西江文藝 2016年20期

盧蘭 夏夢穎 陸志豪

【摘要】:長期以來,企業欠繳少繳漏繳社會保險費的情況非常嚴重。從滬深上市公司的財務年報中可以看出,企業的財務盈利能力與財務負擔能力對社會保險繳費的遵從度有著一定的影響。在政府政策的調整和指導下,企業必須完善自身的財務管理以保障企業財務狀況,由此提升社會保險繳費的遵從度。

【關鍵詞】:社會保險繳費遵從度;企業財務盈利能力;企業償債能力

隨著經濟的不斷發展,我國越來越重視社會保障制度的推進。近年來,我國社會保障規模不斷擴大,這也意味著社會保險的繳費不斷增加,企業在此環節承擔了重要的責任。但是社保繳費也給企業造成了不小的負擔。企業是以盈利為目的的,要想提高自身的競爭力,就必須控制成本,因此目前我國企業繳納社會保險的費仍有大量不遵從情況。

一、社會保險繳費遵從現狀

遵從行為是一種強制的契約關系,從稅法遵從度來說,它是指納稅人依照稅法的規定履行納稅義務,它包含三個基本要求:一是及時申報,二是準確申報,三是按時繳款。那么,我們可以將社會保險的繳費遵從度理解為企業在我國社會保險法律的規定下,履行及時、準確地為其雇員繳納社會保險費的義務。

二、從企業財務年報分析社會保險繳費遵從度

(一)企業的償債能力

企業的償債能力是指企業對債務清償的承受能力或保證程度,即企業償還全部到期債務的現金保證程度。企業償還債務,是通過公司所擁有的現金或者資產的一部分轉換為現金后來支付給債權人。因此,企業償債能力的強弱,即為企業資產對負債的保障程度。在一定的負債規模下,企業的資產越多,對債務的保障程度就越強。

常用的衡量企業短期償債能力的財務指標為現金比率、速動比率和流動比率。而分析企業長期償債能力的指標比較多,常用的指標為資產負債率/凈資產負債率等。

根據上市公司的財務年報,我們找出了反應企業財務負擔能力的相關指標,并重點分析了國農科技、世紀星源、神州高鐵、海泰發展這幾個公司的財務情況。

國農科技 世紀星源 神州高鐵 海泰發展

速動比率 0.38 0.5 2.13 0.36

流動比率 1.60 0.83 2.62 2.53

資產負債率 59.04% 44.70% 18.98% 50.77%

表1 2015年各上市公司償債能力指標

速動比率、流動比率越高,說明公司用速動資產、流動資產償還短期負債的能力越強,公司的財務狀況越好。我們可以看到,神州高鐵的這兩個比率明顯高于其他公司,與此同時,資產負債率也較低,可見它的財務負擔能力是較好的。

(二)企業的盈利能力

企業的盈利能力是指企業賺取利潤的能力,企業賺取的利潤越多,就說明企業的盈利能力越強。

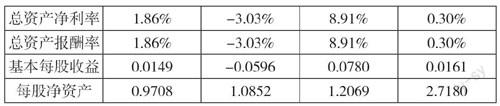

國農科技 世紀星源 神州高鐵 海泰發展

銷售毛利率 35.28% 31.52% 47.48% 9.76%

營業利潤率 8.45% -70.58% 15.08% -3.04%

總資產凈利率 1.86% -3.03% 8.91% 0.30%

總資產報酬率 1.86% -3.03% 8.91% 0.30%

基本每股收益 0.0149 -0.0596 0.0780 0.0161

每股凈資產 0.9708 1.0852 1.2069 2.7180

表2 2015年各上市公司盈利能力指標

從該表中可以看出,神州高鐵的銷售毛利率、營業利潤率、總資產凈利率都是有競爭力的,國農科技的指標也相對較高,而世紀星源則相對較低,甚至出現了負增長的情況。結合各類財務指標,我們可以發現神州高鐵的財務盈利能力是相對較高的。

(三)企業財務狀況與社會保險繳費遵從度的關系

從上述的分析中可以看出,神州高鐵在的財務狀況是占有明顯優勢的,而世紀星源的財務狀況則相對較差。那么企業的財務狀況與社會保險繳費遵從度之間究竟有什么關系呢?

世紀星源

社會保險費 企業負擔比例 應付職工薪酬 遵從度

醫療 5010538.21 9.00% 182538853.94 0.30

工傷 404573.25 0.50% 182538853.94 0.44

生育 576665.11 0.80% 182538853.94 0.39

神州高鐵

社會保險費 企業負擔比例 應付職工薪酬 遵從度

醫療 779949.17 9.00% 27333705.08 0.32

工傷 504342.06 0.50% 27333705.08 3.69

生育 45177.64 0.80% 27333705.08 0.21

表3 2015年各公司社會保險繳費遵從度

由上表我們可以明顯看出,神州高鐵的社會保險繳費遵從度相對較高。結合之前的企業財務狀況分析,我們可以初步得出結論:企業財務盈利與財務負擔能力越好,財務狀況也就越好,相應地,繳納社會保險的遵從度也就越高。當然,這一初步結論還有待更多的數據來論證。

三、提高社會保險繳費遵從度的建議

總體來看,我國企業繳納社會保險的遵從度并不高,企業欠繳少繳漏繳社會保險費的情況仍非常嚴重。解決這一問題,需要政府和企業的共同努力。從政府的角度來說,首先應該降低社會保險繳費率。過高的社會保險費率不僅增加了企業的負擔,也成為了員工個人的一種負擔。其次,要加強對企業社會保險繳費的監督和管理。政府應該引入現代化科技管理手段,及時公布最新的社保政策、披露社保的信息和繳費數據。同時,對欠繳少繳漏繳企業有一定的懲罰力度,對企業社保人員、監察機關的工作人員進行培訓,加大宣傳力度,提高民眾對社會保險繳費的認同感。從企業的角度來說,首先,要建立一套行之有效的財務管理制度,實現企業財務的精細化管理。企業要對所有的工作流程和細節做出具體的規定,讓員工有章可循,統一員工的思想、態度、觀念。此外,要更新財務管理體制,實現體系建設精細化、調度化、操作規范化。其次,要注意財務風險防范,建立企業財務風險識辨系統,通過流動比率、資產凈利率等財務指標來進行預測和監控。增強企業對財務管理環境的適應能力和應變能力,提高財務管理人員的風險意識和財務決策的科學化水平。只有企業的財務狀況得到保障,社會保險繳費的遵從度才能不斷提高。