公司治理對企業迎合投資的調節作用研究

2016-05-30 12:44:13馮穎

中國集體經濟 2016年31期

關鍵詞:公司治理

馮穎

摘要:由于兩權分離所帶來的委托代理問題,企業存在著迎合投資現象。鑒于公司治理能緩解委托代理問題,文章以中國上市公司為對象,從公司治理角度入手,研究其對迎合投資的調節作用。結果表明,企業迎合投資的程度受到公司監督機制和薪酬激勵機制的調節,但不受管理層持股機制的調節。

關鍵詞:投資者情緒;迎合投資;公司治理

一、引言

自20世紀90年代以來,我國股市的興起使公司資本結構發生很大的變化,公司在進行投融資時不得不考慮投資者的因素。其中投資者情緒是非常重要的一個因素,Polk和Sapienza(2009)提出了理性迎合渠道,該理論認為由于兩權分離,管理者為了維護自身的權益可能增加或減少投資來主動迎合投資者高漲或低落的情緒。目前我國股市以缺乏投資經驗的個體散戶為主,故在我國資本市場投資者情緒扮演著比西方發達資本市場更為重要的角色。且投資是企業的三大決策行為之一,是推動我國經濟發展的主要動力。在此背景下研究投資者情緒與投資的關系具有一定的現實意義。

理性迎合渠道認為管理者之所以會迎合投資者,主要是委托代理問題引起的,如果解決委托代理問題,是否就能消除管理者的迎合行為呢?目前此方面的研究鮮少,故本文從公司治理入手,考察其對迎合投資的調節作用。

二、文獻評述與理論假設

Baker和Wurgler(2004)認為當投資者偏好發放(少發放)股利的公司時,管理者就會多發放(少發放)股利,從迎合的角度研究了公司的股利發放行為。在此基礎上,Polk和Sapienza(2009)通過理論和實證研究發現企業投資與投資者情緒存在正相關關系,由此提出了“理性迎合理論”。此后,張志宏和龔靚(2013)、章細貞和曾宇虹(2016)的研究表明,企業存在在迎合投資行為,但對于如何消除這種迎合行為鮮少有研究。

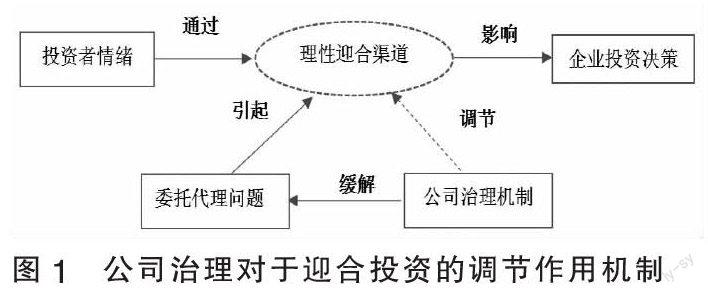

迎合理論認為:當投資者情緒高漲或低落對股價產生錯誤定價時,錯誤定價會對公司形成外部治理壓力,情緒高漲時,如果管理者沒有投資于投資者認為盈利的項目,投資者拋售股票會導致股價下降,管理者面臨被解雇的風險,基于維護自身職位、最大化薪酬利益等動機,管理者會迎合投資者的情緒進行投資,導致投資決策可能并不是以股東權益最大化為目標。即迎合理論認為兩權分離下的代理問題導致管理者出于自身利益的考慮而迎合投資者進行投資決策,從而可能損害公司的長遠利益。基于公司治理能緩解這種委托代理問題,本文進一步研究公司治理對于企業迎合投資的調節作用。公司治理機制對于迎合投資的調節作用機理見圖1。

公司治理的核心是激勵和約束機制。故本文從這兩方面研究公司治理對迎合投資的調節作用。考慮到激勵形式的可量化性和數據可得性,本文研究薪酬激勵和持股激勵對于迎合投資的調節作用。在此提出3條假設。

假設1:迎合投資會受到監督機制的調節;

假設2:迎合投資會受到薪酬激勵機制的調節;

假設3:迎合投資會受到持股激勵機制的調節。

三、研究設計

(一)樣本選取

本文選取1998~2013年滬深上市公司作為樣本。在剔除金融行業、曾被ST、*ST股票及異常數據后,得到621家公司的數據。數據來源于銳思數據庫,計算和分析采用Stata和SAS軟件。

(二)模型的設計

為檢驗3條假設,本文構建回歸模型1。

INVi,t=α0+α1*Sentimenti,t-1+α2*∑(Gover*Sentiment)i,t-1+α3*Qfi,t-1+α4*CFi,t-1+α5*EQISSi,t-1+∑Industry+∑Year+εi(1)

首先考查投資者情緒對企業投資的影響,來驗證迎合投資的存在,如果投資者情緒前面的系數顯著為正,即表明存在迎合投資行為,在此基礎上考察公司治理變量與投資者情緒交叉項前面的系數來判斷公司治理對于迎合投資的調節作用。其中,被解釋變量為投資額,解釋變量為投資者情緒、監督機制(獨立董事比例、監事會人數)、薪酬激勵機制(前三名高管薪酬和董事薪酬)、持股激勵機制(董事會和監事會持股),控制變量分別為投資機會、凈財富水平、股權融資額、行業和年度啞變量。

四、實證分析

(一)描述性統計

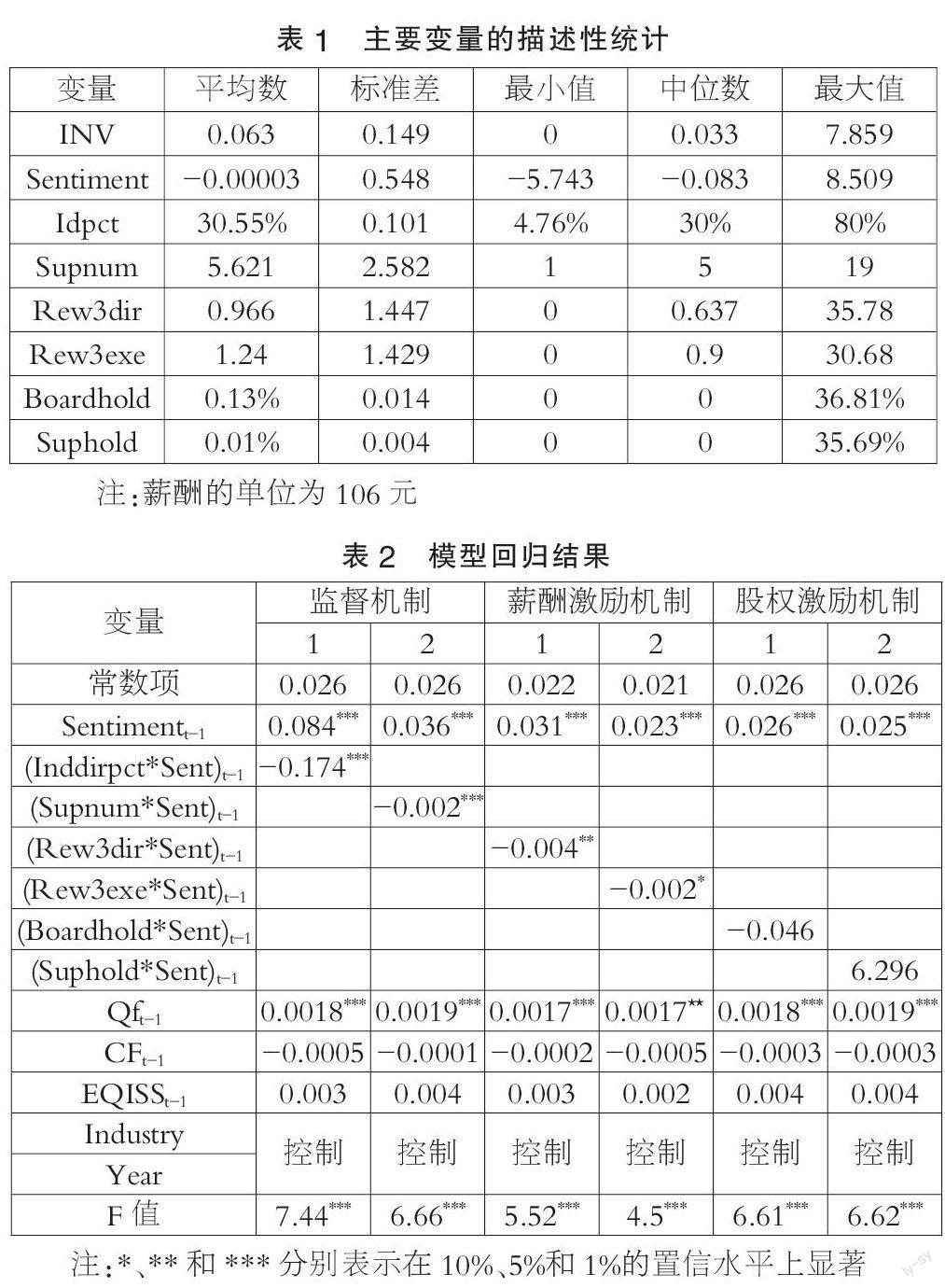

由表1可得:INV均值為0.063,可見企業投資水平不高。投資者情緒平均值為負,表明我國股市牛短熊長,標準差為0.548,可見投資者情緒波動較大。獨立董事比例和監事會人數平均數分別為30.6%和5.6,且最小值都大于0,表明我國上市公司均采取了監督措施;前三名董事薪酬和高管薪酬的中位數均大于0,表明大部分公司采取了薪酬激勵措施;管理層持股中,董事會持股比例較高,但平均值也只有0.13%。

(二)模型結果分析

由表2可得:6個回歸模型中投資者情緒前面的系數均顯著為正,表明公司存在著迎合投資行為。公司治理對迎合投資的調節作用分析如下:第一,分析監督機制的調節作用。列1中交叉項的系數顯著為負,說明企業迎合程度會受到公司獨立董事比例的影響,獨立董事的比例越高,迎合投資受到抑制的程度越高;列2中交叉項的系數也顯著為負,表明監事的存在也影響到了企業的投資行為,隨著監事人數的上升,迎合程度會下降,假設1得到驗證。第二,分析薪酬激勵機制的調節作用。兩個薪酬代理指標與投資者情緒的交叉項符號均顯著為負,說明薪酬機制能夠調節企業的迎合投資行為,隨著薪酬的增高,企業迎合投資的程度會有所下降,假設2得到驗證。第三,分析管理層持股的調節作用。交叉項都未通過顯著性檢驗,表明持股激勵機制并未對迎合投資產生調節作用,假設3不成立。原因可能是:雖然迎合投資可能會損害股東利益,但我國管理層持股比例較小,對其利益的損害非常有限,不迎合投資者情緒產生的股價下跌后果對其影響可能更大,基于兩方面利益的權衡,管理者還是會選擇迎合投資者情緒進行投資決策。

五、結論

由本文的研究可得,我國企業存在迎合投資行為,且迎合程度會受到公司監督和薪酬激勵機制的調節:獨立董事和監事人數越多、管理層薪酬水平越高,迎合的程度越小。但迎合投資不會受到管理層持股機制的影響,可能是公司管理層持股比例較小,難以發揮作用。故公司可通過增加獨立董事和監事、提高管理層薪酬來緩解迎合投資行為,幫助企業更好地實現價值最大化。

參考文獻:

[1]Polk, C. and P. Sapienza.The Stock Market and Corporate Investment: A Test of Catering Theory[J]. Review of Financial Studies,2009(01).

[2]李維安,徐建.董事會獨立性、總經理繼任與戰略變化幅度[J].南開管理評論,2014(01).

(作者單位:鹽城工學院)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18