后金融危機時代歐盟再工業化戰略解讀

2016-05-26 09:24:00盧光亞

北方經貿 2016年3期

盧光亞

摘要:在國際金融危機的沖擊下,歐盟各個成員國開始尋求實體經濟的回歸,在經歷了數十年去工業化后,歐盟開始重新確立實體經濟的地位,扶持戰略新興產業。本文分析了歐盟再工業化的背景與原因,并對于歐盟再工業化的實施框架進行解讀。

關鍵詞:歐盟;再工業化;工業4.0

中圖分類號:F112.2 文獻標識碼:A

文章編號:1005-913X(2016)03-0031-02

一、歐盟再工業化戰略實施的背景

再工業化是相對于去工業化而言的,去工業化被公開討論開始于20世紀70年代,主要出現在當時的英國和美國,其表現為先進工業的持續衰落,制造業的就業份額與產出份額出現持續的下降。而Philip認為,所謂的去工業化,實際上是工業經濟向服務業經濟的轉型的結果。Doussard研究認為,去工業化彰顯了制造業結構調整的落后和服務業發展的巨大潛力,他認為去工業化在本質上反映了資本和勞動之間關系的調整。20世紀80年代末,美國東北部地區、法國的洛林地區、德國魯爾地區等重工業基地,已經出現了比較明顯的去工業化現象,并且引發了經濟學家的擔憂,也正是此時,經濟學界首次掀起了關于工業化和再工業化的討論,所謂再工業化,在當時是指通過對日趨衰落的重工業基地進行改造,使其重新得以振興。不過這些討論被當時發達國家良好的經濟形勢所掩蓋。

2008年的國際金融危機重新喚起了人們對于去工業化和再工業化的關注,歐盟的大多數成員國都存在著去工業化的現象,其中,英國、法國、比利時、西班牙等國表現的較為突出,涉及的主要領域包括:紡織、汽車等行業。根據最新數據顯示,第二產業占歐盟GDP的比重,已經從1996年的21%下降到2007年18%,第二產業吸收就業占比也從20.9%跌到了17.9%,這也直接導致280萬歐洲人因為“去工業化”而失去工作。

第5次歐盟東擴,使得歐盟成員國急劇增加,但是新加入的成員國與歐盟老成員國經濟實力差距巨大,所以我們在此著重討論歐盟老成員國的去工業化現象。

從圖一中,我們也可以清晰的看到,歐盟老成員國出現比較明顯的去工業化現象,并且在2009年出現拐點,部分國家的工業增加值占GDP比重開始回升,且以歐盟經濟領頭羊德國尤其明顯。2008年全球金融危機中,德國的電子電氣、機械設備、化工和汽車四大支柱產業收到了巨大的沖擊,制造業產量衰退了22.6%。而2009年后,德國迅速出臺應對措施,制造業產量率先回升,在2010年3月,德國制造業產量就已經回升至危機前峰值的90%。

國際金融危機以來,歐盟內部開始對于持續多年的去工業化現象進行反思,再工業化的呼聲也不斷高漲,正是在這一背景下,歐盟的各個成員國開始出臺各種措施振興制造業,包括制造業振興的宏觀規劃、財稅補貼、扶持政策等。

二、歐盟實施再工業化戰略的原因

國際金融危機被認為是推動歐盟出臺再工業化戰略的直接原因,不過歐盟再工業化戰略并非是應對經濟衰落的倉促之舉,更是歐盟未來的長期戰略規劃,其出臺的原因主要有以下幾個方面。

首先,持續的經濟乏力、惡化的就業形勢等是歐盟再工業化戰略出臺的重要原因。石油危機以來,歐盟各成員國備受經濟低迷的困擾,并且在技術和知識創新上落后美國,全要素生產率增長緩慢,同時,歐盟的就業形勢也日趨惡化,2014年9月,歐盟和歐元區失業總人數分別為2451.2萬人和1834.7萬人。為了擺脫戰后最嚴重的經濟危機,挽救持續低迷的經濟狀況,遏制持續惡化的就業形勢,歐盟出臺再工業化戰略,開啟新經濟增長通道變得更加重要。

其次,再工業化戰略是歐盟進行“新工業革命”,恢復其全球競爭力的戰略考量。在2007年,歐洲議會對于著名趨勢經濟學家Jeremy Rifkin提出的第三次工業革命進行了深入的討論,并且于2012年,歐盟委員會正式提出歐盟要進行“新工業革命”,歐盟委員會認為“新工業革命”已經到來,并將在綠色能源、新型材料、清潔運輸以及智能通訊系統等領域進行,從而改變世界工業格局。

最后,歐盟對待工業的態度出現了重大轉變,也是歐盟再工業化戰略出臺的重要因素。在20世紀90年代之前,雖然歐盟各國工業占GDP比重持續下降,但是歐盟整體上對于工業仍然非常重視。但是隨著90年代知識經濟的興起,歐盟去工業化迅速發展,多數成員國開始輕視工業化的發展,但是隨著國際金融危機的爆發,歐盟各成員國經濟下滑嚴重,而工業部門對于經濟的引擎作用得到全面體現,歐盟開始對于持續多年的去工業化現象進行反思,對于工業的態度也出現了重大轉變。

為了挽救低迷的經濟狀況,遏制持續惡化的就業形勢,把握“新工業革命”的歷史機遇,同時,歐盟對待工業化的態度也出現了重大轉變,以上這些因素都直接催生了歐盟再工業化戰略的出臺。

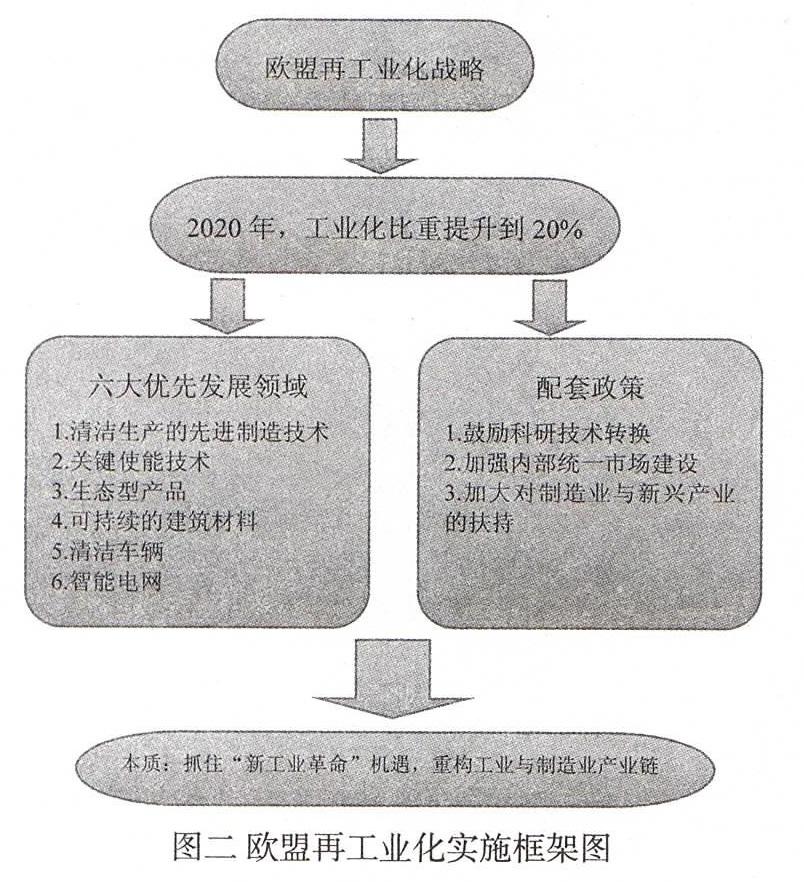

三、歐盟“再工業化“戰略的實施框架

歐盟“再工業化”戰略具有明確的指標性,其提出在2020年將將工業增加值占GDP比重由現在的16.5%提升至20%。當然,這種明確的指標并非簡單的提高工業的比重,而是要用過催生具有高科技含量的新興產業,對于已有產業進行重新優化,從而把握“新工業革命”的歷史機遇,重構工業與制造業產業鏈。

2009年12月1日《里斯本條約》正式生效后, 歐盟加快了統一市場未來發展戰略的制定。2010年3月 3 日,出臺了《歐洲2020戰略》(Europe 2020 Strategy)歐盟歷史上第2份十年經濟發展規劃。在公布2020戰略后,歐盟制定了《全球化時代的統一工業政策》(An Integrated Industrial Policy for the Globalisation Era)文件提出了未來工業政策的基本框架,歐盟委員會發表新工業政策,重新確立工業的核心地位,歐盟委員會為再工業化戰略描繪了宏偉藍圖,并且提出了完整的實施框架,要優先六大領域,推進“新工業革命”的發展。

(一)六大優先發展領域

1.旨在清潔生產的先進制造技術開發與應用,這一技術的開發與應用是歐盟“新工業革命”的關鍵組成,比如3D打印領域,通過新的制造技術的應用,使得制造過程更加環保和智能。預計到2020年,旨在清潔生產的先進制造技術開發與應用的全球市場規模將會超過7500億歐元。

2.關鍵使能技術。關鍵使能技術(KETs)主要包括納米技術、微納米與納米電子技術(包括半導體)、光子技術、先進材料、生物技術等五大領域。到2015年,上述技術使全球市場規模將達到1萬億歐元。

3.生態型產品。生態型產品主要包括生態塑料、生態潤滑油、生態溶劑、生態紡織纖維、生態表面活性劑等。到2020年,其市場規模將高達到400億歐元,年均增長率5%以上,并將產生幾萬個就業崗位。

4.可持續的建筑材料。在歐盟能源消耗中,建筑耗能占總耗能的40%以上,也是溫室氣體的主要來源,所以歐盟近年來一直注重開發和推廣可持續的建筑材料,來降低建筑的能耗,減少二氧化碳排放和大氣污染。目前歐盟對這一領域進行了規模巨大的投資,并且保持高速增長,預計到2020年,年均投資將達到300億歐元左右。

5.清潔車輛。2012年11月,為了鼓勵清潔車輛的技術創新,為清潔車輛市場提供良好的市場環境,歐盟出臺了《汽車2020年行動計劃》,預計2020年,插入式電動汽車和混合動力汽車的市場份額將占到7%左右,可再生能源汽車將會獲得較快發展。

6.智能電網。智能電網主要包括智能發電系統、智能調度系統、智能變電站、智能配電網、智能交互終端等,預計2020年,歐盟在這一領域的投資將超過600億歐元,其建設成功與否直接關系到“新工業革命”的實現。

(二)配套措施

為了確保六大優先發展技術和產業的發展,歐盟還出臺了眾多配套措施,包括鼓勵科研技術轉換、加強內部統一市場建設、加大對制造業與新興產業的扶持等。

第一,鼓勵科研技術轉化。在2013年,歐盟委員會發布歐盟科研創新計劃“地平線2020”,該計劃取代第七個科研框架計劃(2007—2013)》,總預算800億歐元,是迄今歐盟歷史上最大的科研與創新計劃,旨在促進歐洲的知識驅動型經濟、改善人民生活。

第二,加強內部統一市場建設。歐盟通過“歐盟2020戰略”加強對于勞動市場的支持,并提出“年輕人流動”動議,鼓勵多渠道技能培訓,加大財政補貼力度,鼓勵勞動力流動,推動高等教育與職業教育的均衡發展。同時采取措施拓展商品市場,實施“競爭力集群”計劃,增強歐盟的國際競爭力。

第三,加大對制造業與新興產業的扶持。全球經濟危機爆發之前,歐盟的制造業就面臨著嚴重的資源瓶頸問題,在歐盟需要再工業化的共識下,歐盟通過一系列措施,來解決制造業的資源瓶頸問題,如通過鼓勵資源的循環利用,提高資源利用率;展開國際合作,保障資源的穩定供給;大幅削減工業原料的關稅,幫助歐盟制造業降低成本;對于中國等國家的鋼鐵、紡織、光伏等行業進行雙反調查,保護國內制造業。同時更加重視新興產業的發展,尤其是知識經濟與低碳經濟的發展。

歐盟再工業化戰略具有復雜性和多樣性的特點,歐盟的再工業化本質上是重構工業與制造業產業鏈,而對于工業的重構,則必然要求其向工業化與信息化深度融合轉變。歐盟再工業化涉及領域眾多,且覆蓋了經濟狀況迥異的成員國,所以再工業化戰略不會畢其功于一役,而是一個長期的經濟發展戰略。

參考文獻:

[1] Mavow Philip,Kersbergen van Kees,and Gijs Schu-macher.Sectoral Change and the Expansion of the Welfare State:Revisiting the“Deindustrialization”Thesis.www.tcd.ie/iiis/documents /.../dublin_sectoral%20change.doc,2007.

[2] Marc Doussard,Jamie Peck,and Theodore Nik. After Deindustrialization:Uneven Growth and Economic Inequality in“Postindustrial”Chicago.Economic Geography,2009,85(2):183-207.

[3] European Commission. European Competitiveness Report 2010[R]. Brussels: European Commission, 2010-10-28.

[4] European Commission, “ A Stronger European Industry for Growth and Economic Recovery”,p.9.

[責任編輯:龐 林]

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年1期)2022-04-26 14:34:58

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

華人時刊(2018年23期)2018-03-21 06:26:00

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35