翁牛特旗農民家庭理財調查研究

2016-05-14 13:43:53斯琴塔娜根鎖

經濟師 2016年6期

斯琴塔娜 根鎖

摘 要:隨著經濟的高速增長,農民的生活水平有所改進,隨著農戶收入逐漸提升,農民可支配收入也越來越多,大部分農民選擇把手里的資金放到銀行等安全性的地方,為將來生活需要而準備。由于這幾年的市場經濟變化,農產品商品化程度不斷提高,農民的生活需求不斷增大,因此農民對理財越來越重視了。目前農村農民家庭理財問題是社會的重要問題,但是我國關于農民理財問題的研究還未引起足夠的重視。文章通過外圍調查和農戶走訪調查相結合的方式,了解農民家庭理財?shù)膶嶋H情況,結合相關文獻深入地剖析影響農村農民家庭理財?shù)脑颍瑥亩页龃嬖诘膯栴}并提出相應的建議。

關鍵詞:農民家庭理財 基本情況 存在問題 建議

中圖分類號:F304.3 文獻標識碼:A

文章編號:1004-4914(2016)06-171-04

一、引言

(一)研究背景

從上個世紀90年代起,我國的一些經濟學家才開始對家庭理財進行探索性研究,盡管如此還是比西方發(fā)達國家落后很多年,所以在這方面的研究我國是比較晚的。近年來,隨著人們理財意識的強化,個人理財與家庭理財已經成為人們生活中的一部分。該問題在現(xiàn)代社會經濟生活中受到越來越多的關注。

2015年中央一號文件《關于加大改革創(chuàng)新力度加快農業(yè)現(xiàn)代化建設的若干意見》里強調進一步推動農村金融體系的發(fā)展,提出了相關的對策,即擴展并完善農村金融服務的網點,加以鞏固農村金融服務體系的改革。所以農村農民理財問題是現(xiàn)在社會發(fā)展和現(xiàn)代化建設中應予以關注的重大問題。

(二)研究框架

1.研究內容。

(1)內蒙古赤峰市翁牛特旗白音他拉蘇木白音樹海嘎查農戶樣本的抽查,抽取貧富程度不同的9個農戶作為典型農戶進行比較。

(2)建立典型農戶收入來源及金額詳細調查表。

(3)建立典型農戶支出項目及金額詳細調查表,研究理財對農戶生活質量的意義。

(4)基于農戶收入及支出情況調查結果,分析農民家庭理財?shù)膶嶋H情況,找出影響的因素及提出完善農民家庭理財?shù)木唧w建議。

2.研究方法及數(shù)據(jù)來源。

(1)文獻查閱法。本文除了查閱大量國內關于農民理財?shù)确矫娴奈墨I以外,還認真閱讀了國外最新的理論研究成果,對其進行參考和借鑒。

(2)實證調查法。本文于2010年1月至2014年1月對內蒙古赤峰市翁牛特旗白音他拉蘇木白音樹海嘎查的農戶進行抽樣調查,詳細地了解農民的收入來源及主要支出項目,從而看出農民生活水平和農民家庭理財?shù)膶嶋H情況以及影響的主要原因。

(3)數(shù)據(jù)來源:根據(jù)實證調查所獲得的數(shù)據(jù)及內蒙古統(tǒng)計年鑒。

二、研究區(qū)域基本概況

白音他拉蘇木的原名叫新蘇莫蘇木,地理位于通遼市西部,地處科爾沁沙地腹帶,奈曼旗中北部。蘇木總面積758.62平方公里,總人口21743人,氣候屬于半干旱大陸性季風氣候,土地資源十分豐富,特別是四荒面積達60萬畝,硅砂儲量在1.2億噸左右;地下水、地表水資源充足,有老哈河、叫來河流經境內;年流經量在670萬立方米,地下水資源儲量在23億立方米。

全蘇木有20個行政嘎查村,所調查研究的白音樹海嘎查是其中之一。白音樹海嘎查總面積100500畝,總人口有1190人,一共有370個農戶,其中種地同時經營小型家庭畜牧業(yè)的有230戶,只靠種植業(yè)的有140戶,年人均收入是6000元。在整個嘎查里面較富裕的大概有40戶,中等生活水平的有260戶,難于提供基本生活水平需求的有70戶。

三、白音樹海嘎查農民家庭理財調查結果及分析

(一)調查對象選擇以及樣本農戶的基本介紹

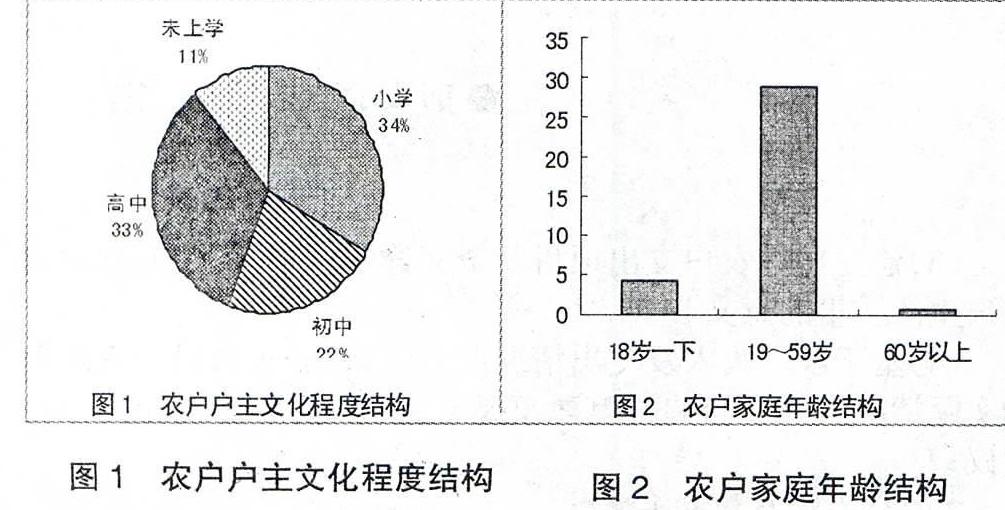

本文在白音樹海嘎查里的370戶中根據(jù)每個家庭的生活水平不同選擇了典型的9戶作為調查對象。樣本戶的家庭成員來講,3個人的有三戶,4個人的有5戶,5個人的有1戶,大部分家庭都供兩個學生或一個學生,但是部分特困家庭的孩子因為有些原因都把教育中止了。按戶主的年齡范圍來說在34歲到59歲期間,其中只有一個女戶主,其他的都是男士為戶主。從圖6,圖7可知,按調查的樣本戶年齡結構來看,大多數(shù)都是19~59歲的,占85%,18歲以下的占12%,60歲以上的很少占3%。調查的樣本戶的受教育程度來看,戶主受教育程度不高,讀高中只占33%,其他都是初中以下(初中22%,小學34%,未上學11%), 沒有發(fā)現(xiàn)大專或大專以上學歷的(見圖1、圖2)。教育水平不同對家庭財務管理和理財觀點有一定的影響,因此生活水平產生了差距。

(二)樣本農戶收入支出狀況

農民家庭收入有很多種,主要收入包括種植業(yè)收入和畜牧業(yè)收入。在調查白音他拉蘇木白音樹海嘎查農戶當中選擇不同生活水平的9個農戶,計算他們的家庭主要收入來源和主要支出去向,然后分析收入支出是否平衡,從而得出農村農民家庭理財不理想的原因。

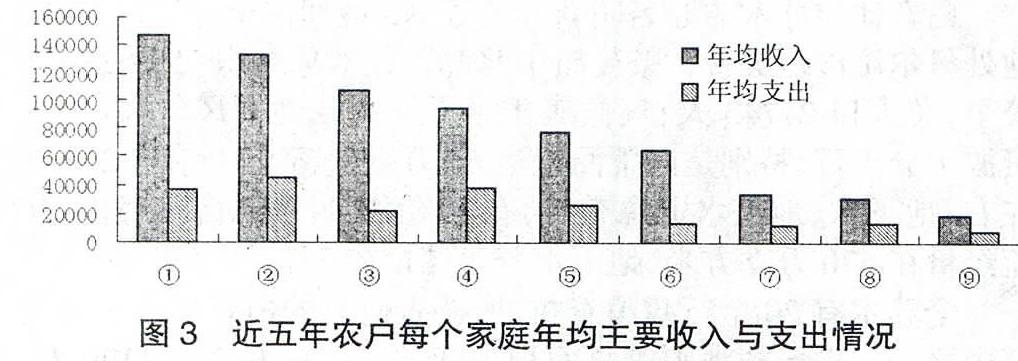

農民收入支出的實際情況能表現(xiàn)出他們的生活水平以及對家庭財產的管理能力,從而能看出他們對家庭理財?shù)氖褂煤屠斫饽芰ΑJ褂美碡敭a品是必須以穩(wěn)定和較高的收入水平為基礎的。圖3為近五年農戶家庭的主要收入和支出情況:

從圖可知,農戶家庭的收入和支出均處于比較合理均衡的狀態(tài)。從每個家庭的收入情況來講,農戶①②③的年均收入超100000元,在本嘎查中屬于較富裕的生活水平,因為他們能同時經營種植業(yè)和畜牧業(yè),也對家庭理財知識比較高,管理家庭財務能力較強,有經常記錄家庭的所有收支的好習慣。年均收入為100000元至50000元的有農戶④⑤⑥屬于中等生活水平,因為他們也同時經營畜牧業(yè)和種植業(yè),能靠自己的能力生存,但是他們對家庭理財或家庭財產管理的知識不高,關注的也不多,對家庭的收支情況沒有明細的筆記,所以跟富裕的農戶存在了差距。農戶⑦⑧⑨的年均收入<50000元,屬于較貧困的家庭,因為他們沒有同時經營種植業(yè)和畜牧業(yè),都是經營極少的部分,加上對家庭理財?shù)挠^念很低,沒有積極性,對家庭收支情況也不太關注,更沒有短期或長期的收支使用計劃。從支出角度來說,每個農戶家庭所使用的主要支出跟他們所得的收入較合理,年均支出超過40000元的只有戶②,超出30000元的有戶①和戶④,其他農戶的年均支出都20000元以下。因為每個農戶所經營的程度不同所以他們的支出出現(xiàn)了很大的差距,有的農戶幾乎沒有經營畜牧業(yè)或種植業(yè),這樣他們在種植業(yè)和畜牧業(yè)上的投入和支出沒有或較少。

農民利潤等于他們所獲得的收入減去支出而得到的,從圖4可見樣本農戶的年均利潤情況:

圖4表示樣本農戶的年均利潤跟年均收入的情況相似,說明農民家庭的收入和支出較均衡,沒有太大的波動,農民能夠合理的理財家庭所得的收入,沒有出現(xiàn)收入小于支出情況,都有了利潤。

本文詳細調查農民家庭的主要收入和支出之外還調查了農民的其他收入支出,發(fā)現(xiàn)其他收入支出的實際情況在很大程度上影響了農民的生活水平質量。

從表1可見,所調查的農戶由于土地,資源等某些因素,沒有發(fā)展有力的實業(yè)。調查農戶的其他收入來源主要包括外出務工收入、政府補貼等,每個農戶的其他年平均收入為99000元。其中,比例最大的是借款收入,農戶的平均借款收入達到了81111元,占其他總收入的82%,說明農民家庭的主要收入滿足不了生活需求,因此出現(xiàn)了高額的借款現(xiàn)象,更可怕的是借款來源大部分是民間高利貸,從而看出農民家庭理財知識較差,不懂合理的銀行理財和銀行借款。之外政府補貼平均每戶2945元,占總收入的3.8%,說明政府對農戶家庭理財?shù)睦斫夂椭匾暥炔蛔恪3D甏蚬ふ伎偸杖氲?.7%,說明農民出去打工的話年純收入有時會比在家種地的高一些。修房補貼和低保補助各占0.7%,災民救助0.5%,種植保險1.9%,禁牧補貼2.3%,取暖補助0.6%,生產資料0.8%。

從表2可知,農戶每戶其他年平均支出為100923.33元。其中還款還利息34667元,位居支出首位,占支出總額的34.4%,說明農民收入的大部分都用在了還款付息,尤其是民間高利貸的利息有時超過了本錢,這樣對農民家庭理財產生不利的影響。購買車輛的占總支出的13.2%,位居第二位,子女教育支出占11.9%,建設房屋占11.8%,購買機動車支出占5.4%,其他家庭必需支出合計占17.6%。之外特殊支出占支出總額的5.7%,這也是理財知識缺陷的方面,隨著農民生活需求提高,近幾年的其他支出不斷增長,更何況出現(xiàn)了超過農民支付能力的現(xiàn)象。可見,支出項目多樣,支出額度巨大。出現(xiàn)農民支出大于收入的主要原因是農村農民對家庭理財?shù)闹R不深,不懂合理的家庭理財和管理可支配收入。

農民收入遠遠低于支出,農戶一年的收入低于支出,由農戶自身的農業(yè)經營所得的收入無法滿足生產與生活需要時就只能從民間高利貸和極少的銀行借款來實現(xiàn)。由于在農村地區(qū)金融機構不全,發(fā)展水平低,從銀行借款是一件艱難的事,尤其是各種銀行理財很難。農民沒有良好的家庭理財環(huán)境,收到信息不全、不及時,導致農民家庭理財情況不理想,大部分農民收入低于支出。

(三)樣本農戶的調查結果統(tǒng)計分析

1.農民家庭理財?shù)男畔碓础,F(xiàn)在社會是信息時代,在生活當中收到各種信息是很重要的,有時就因為沒有及時得到信息耽誤了很多事情,尤其是農村地區(qū)更是這樣。下面按照總戶里所占的比例來分析了以下幾種,從圖10中可見關于農民家庭理財?shù)母鞣N信息的來源。

從圖5里明顯看出農民家庭理財或管理財產的知識來源中電視占47%,親朋友的介紹占37%,網絡占16%,其他渠道都是0%,說明農民收到關于理財?shù)男畔⒉欢啵仪啦蝗妫容^單一,他們在有閑時間里看電視或跟親朋好友聊天當中收到一些知識,關注網絡信息的人也很少,更別說參加培訓。存在這種問題表明農村地區(qū)的農民對家庭理財知識很薄,而且政府部門的重視度明顯很低。所以現(xiàn)在社會當中農村地區(qū)的農民生活水平還是很低。

2.農民投資理財?shù)漠a品選擇。隨著經濟社會發(fā)展,理財產品的種類越來越多,但是在農村地區(qū)的農民能夠購買或使用的理財產品是有限的,見圖6所示。

從圖6可看出因為農民收入支出不平衡,大部分農戶的支出超過收入,所以剩余的儲蓄很少,在投資理財產品中才占了14%。總比例來看農民買保險的比例不低,占43%,但是農村農民生活水平比較低,大部分收入花在了兒女的教育,沒有太多的儲蓄購買各種昂貴保險,所以農民只能購買了很低的養(yǎng)老保險,因為養(yǎng)老保險沒有金額限制,農民可以按家庭承受能力來購買。農村農戶大多數(shù)都是經營種植業(yè)的同時經營家庭畜牧業(yè),所以農業(yè)生產投資也比較高占總投資的33%,做生意和其他的占5%。除此之外使用高投入的、風險性高的理財產品投資都是0%。因為農民的收入水平和經濟發(fā)展程度低,沒有辦法使用這些產品,也沒有這方面的知識。調查結果說明了白音樹海嘎查的家庭理財行為比較落后,跟不上社會發(fā)展的節(jié)奏。

從圖7可以了解農民家庭在購買投資理財所用的資金來源情況:

通過對農民資金來源方面可見,目前農民家庭資金來源比較單一,還是主要靠種糧食和養(yǎng)家禽家畜,各占總資金來源的42%。打工和做生意,其他方面一共占16%的比例。

農民收入決定著農民在投資理財中的金額,從圖8可以了解本嘎查的樣本農戶的投資理財金額情況:

對農民家庭的投資金額整理來看,≤1000的比例最多,占37%,1001~2000的有24%,其他領域各占13%,說明農民家庭投資理財?shù)慕痤~不多,雖然有4000以上的但是極少。

3.農民理財觀念分析。

對一個家庭來說能否理解理財觀念是很重要的,管理好自己家庭的財務必須需要一些理財知識,不能盲目地管理與使用,更不能盲目地跟隨別人。從表3可以了解農民理財觀念情況。

對于農民家庭理財觀念的理解,僅有11%的農民深入的了解理財觀念,對家庭理財了解不夠深的有56%,占了很大比例,說明農民對家庭理財?shù)牧私獬潭群艿鸵埠苣:劣诓焕斫獾暮鸵稽c都不懂的也各自占了22%和11%。總體講農民的理財觀念不高,對理財觀念很生疏。在農民對財經、理財?shù)认嚓P節(jié)目的關注程度來看,經常關注的占22%,而偶爾關注的或無所謂狀態(tài)的有45%,占的比例比較多,說明農民對家庭理財方面的關心程度太低,積極性比較弱,沒有掌握一些家庭理財知識的心念。之外一點都不關心的也占了11%。出現(xiàn)這種情況的主要原因還是在農民當中沒有形成很好的理財環(huán)境。從贊成農村農民參與理財培訓的觀念來講,同意的有33%,無所謂或不確定的44%,占了大多數(shù),因為在農村農民的生活或者家庭理財方面沒有那么多的要求或需求,只管好家庭財務就足夠的心態(tài),所以不會太多的人去關心理財?shù)闹匾浴2毁澇申P于家庭理財培訓的也有22%,非常不同意的沒有。因為目前農民對理財含義真正了解的不多,但是別人一說起也很好奇的心態(tài),所以也不會反對。那么對家庭收支記賬情況來說,同意做記賬的占56%,有一半以上的農民都很贊同做好記賬的習慣,這樣才能更好地管理家庭財產,利用和使用的更合理,同時也有33%的農民認為無所謂,有11%的人不愿意,這也是出現(xiàn)富貧差距的一個原因。

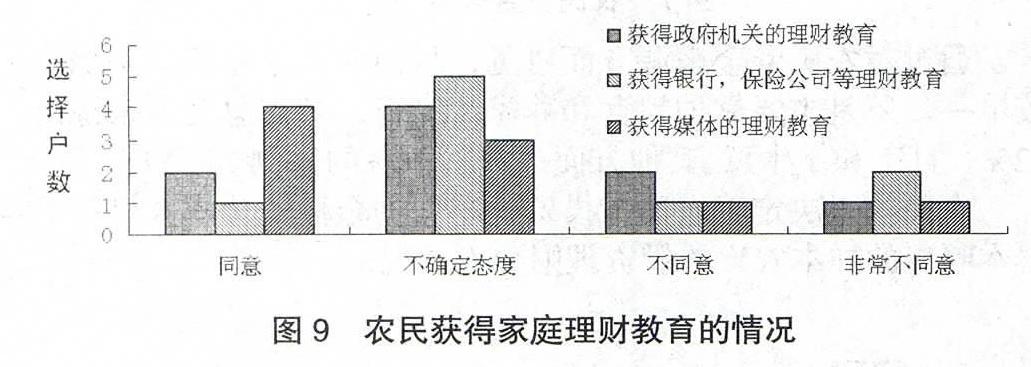

4.農民理財教育情況。

理財教育能直接影響著理財?shù)臎Q定,也能直接影響白音他拉蘇木白音樹海嘎查農民的理財行為。圖9為農民對理財教育的態(tài)度。

本嘎查的農民主要通過媒體的方式獲得各種家庭理財知識,通過政府機關和銀行、保險公司等機構來獲得的理財知識很少,因為農村地區(qū)金融機構不發(fā)達,經濟基礎不足。說明政府機關和其他機關對農村農民家庭理財?shù)年P注度不高,所以以后想要發(fā)展或提高農民家庭理財?shù)乃揭欢ㄒ诮逃舷曼c功夫。

5.存在的問題。

(1)信息技術不夠發(fā)達。

(2)農民購買理財產品的能力不足。

(3)在農村地區(qū)未能形成很好的理財觀念及環(huán)境。

(4)政府與其他金融機構部門對農民家庭理財不夠重視。

(四)農民家庭理財?shù)挠绊懸蛩?/p>

1.家庭收入水平。對于白音他拉蘇木白音樹海嘎查的農民家庭收入來看大部分是來自于種植業(yè)和小型的家庭畜牧業(yè),之外借款性的收入也不少,但是支出也很多,大多數(shù)戶沒有剩余的儲蓄,說明收入水平很低。農民家庭理財是在收入水平穩(wěn)定的條件下才能進行的,所以家庭收入水平的高低對購買或使用一些家庭理財有前提條件的作用,就是說基礎性作用。

2.文化程度。上述的調查表明白音他拉蘇木白音樹海嘎查的農民的文化程度不高,對家庭理財?shù)牧私獬潭纫膊桓摺H藗兊奈幕皆礁叨迷蕉啵劢缫苍綇V。由于農民的文化水平有限,他們能看懂或聽懂的也有限,甚至有的農民根本看不懂文字,這樣他們知道或理解的知識不多,對家庭理財有狹窄的想法,想不到理財?shù)氖找婊蚝锰帲赞r民的文化程度在某種程度上決定了理財行為的后果。

3.對理財?shù)睦斫馑健^r民對理財?shù)睦斫庠礁咿r民使用理財產品就越多,理財行為在農村地區(qū)發(fā)展的越快,越廣泛。現(xiàn)在白音他拉蘇木白音樹海嘎查的農民對家庭理財?shù)睦斫馑胶艿停蟛糠洲r民都不了解真正的理財是怎么樣的,他們只知道簡單的管理家庭財產。甚至有的購買了或使用了理財產品都不知道有沒有風險,風險性高不高,有沒有收益,有的話收益有多少,怎么得到都不清楚,盲目的跟別人,無條件的信別人。這樣最后吃虧的還是農民。所以深層的對家庭理財?shù)睦斫馐呛苤匾模灿绊懼r民的理財行為程度。

4.年齡。年齡在一定程度上影響著農民家庭理財行為,因為現(xiàn)代社會上購買理財產品的年輕人越來越多了,現(xiàn)在年輕人看的多,聽的多,對社會的需求很高,對金錢的追求也挺大,所以購買理財產品掙錢的想法也多。反而年齡比較大的農民不會輕易的信那些說法,因為他們知道金錢來之不易,不想辛辛苦苦掙到的錢去冒險購買那些理財產品。因此,在一定程度上年齡的大小決定理財行為。

四、建議和結論

(一)建議

1.培養(yǎng)正確的預算和很好的記賬習慣,推動農村農民健康消費。

2.提高政府機關對農民家庭理財?shù)慕逃3知毩⑴袛啵苊廪r村農民盲目的使用或購買理財產品。

3.提高農民個體理財素質,樹立科學的理財觀念,確立正確的理財方向。

4.開發(fā)適合農民的理財產品,開辦農民家庭理財講座和培訓班,普及理財知識,提示理財風險。

(二)結論

本文通過調查赤峰市翁牛特旗白音他拉蘇木白音樹海嘎查農民的投資情況,理財信息來源,理財觀念,理財教育情況等方面了解農村農民的生活水平以及家庭理財?shù)那闆r。調查結果顯示,農民的收入支出不平衡,導致生活水平較低,投資理財程度不高,存在單一性,理財觀念和理財教育水平很低,理財知識不全面,不真實,存在著盲目從眾的現(xiàn)象,沒有形成良好的農民家庭理財環(huán)境。

參考文獻:

[1] 朱沙沙.烏魯木齊縣農民家庭理財現(xiàn)狀研究[D].新疆農業(yè)大學,2012

[2] 韓雪冰.吉林省農民理財現(xiàn)狀與對策研究[D].中南林業(yè)科技大學,2012

[3] 步淑段,劉淑艷,杜哲培,劉曉晴.農民家庭理財現(xiàn)狀問卷調查分析[J].西北農林科技大學學報(社會科學版),2006.05:6-9

[4] 宮德紅,李苗苗.淺析農民理財現(xiàn)狀的分析及應對策略[J].商業(yè)文化(學術版),2010.03:109

[5] WL Way. 2010. Harnessing the Power of Technology to Enhance Financial Literacy Education and Personal Financial Well-Being. Center for Financial Security WP

(作者單位:內蒙古農業(yè)大學經濟管理學院 內蒙古呼和浩特 010019)

[作者簡介:斯琴塔娜(1991—),女,內蒙古赤峰市人,研究生,研究方向:產業(yè)經濟;通訊作者:根鎖(1962—),男,內蒙古赤峰人,教授,研究方向:產業(yè)經濟、農牧業(yè)經濟]

(責編:玉山)

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數(shù)理化·七年級數(shù)學人教版(2017年5期)2017-08-15 00:53:19

中國科技博覽(2016年18期)2016-10-19 07:29:49

中國市場(2016年36期)2016-10-19 04:42:06

中國市場(2016年33期)2016-10-18 12:30:28

科技視界(2016年21期)2016-10-17 19:51:34

考試周刊(2016年76期)2016-10-09 08:59:50

大學教育(2016年9期)2016-10-09 08:47:21

浙江人大(2014年4期)2014-03-20 16:20:16